Wie aus o.g. Link ersichtlich, hält Ray Dalio rund 55% Anleihen in seinem Portfolio. Davon kann in meinem nicht die Rede sein; habe lediglich einen ETF auf Anleihen von Emerging Markets beigemischt (Gewichtung zur Zeit rund 2,2%) - die sind ganz sicher nicht mit US Treasure Bonds oder deutschen Staatsanleihen zu vergleichen und schwanken daher bei Marktbewegungen auch mal ordentlich mit, wie bereits im ersten Corona-Jahr in einem früheren Beitrag berichtet.

Allerdings halte ich neben Aktien und Aktien-ETFs auch noch

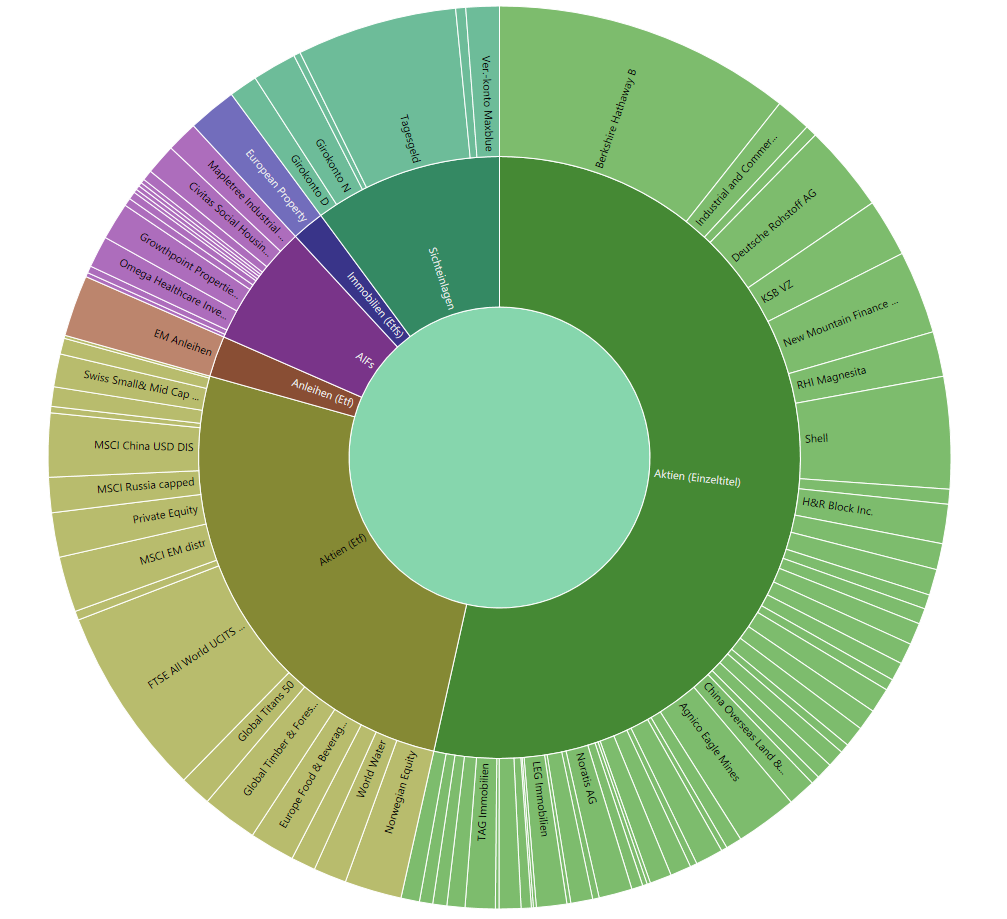

- 6,58% in Alternative Investment Funds (Agribusiness und Immobilien)

- 1,74% im ETF European Property

- 2,23% Noratis AG (Wohnimmobilien)

- 2,03% LEG (dto.)

- 1,21% Greencoat UK Wind (Windparks in UK)

- 1,24& Grand City Properties (Wohnimmobilien DE)

- 10,12% Cash.

Und dann sind da natürlich noch die drei Eigenimmobilien - seit Jahren völlig unterbewertet in Portfolio Performance als "Konten" mitgeführt, um das Gesamtvermögen im Blick zu haben.

Noch warte ich auf die Einladung zur nächsten Eigentümerversammlung, wo wir dann hoffentlich das Ausschreibungsergebnis präsentiert bekommen und beschließen werden, ob wir die Fassadensanierung nun durchziehen oder nicht. Angesichts der kommenden Inflation werde ich mir nochmal gut durch den Kopf gehen lassen, ob es nicht doch mehr Sinn macht, diese Maßnahme komplett über einen Kredit abzuwickeln und das Cash stattdessen für weitere Investitionen zu nutzen, falls die Börsen bis Jahresende noch weiter einkrachen sollten. Der Wert der Kreditraten dürfte über die Jahre ja munter abnehmen, wenn das so weitergeht.

Die TTwRoR steht aktuell bei 6,5% und der interne Zinsfuß bei 1,85% - jeweils mit Eigenimmobilien gerechnet. Auch wenn das Depot in den letzten Tagen geblutet hat - meine russischen Investments kann ich erst mal ebenso im Kopf abschreiben wie die Aktie der ukrainischen Kernel Holding: Abgesehen von Times China Holdings Ltd ziehen die meisten chinesischen Titel inzwischen wieder an und vor allem sprudeln überall die Dividenden monatlich weiter... und die habe ich übrigens nirgendwo in meiner Haushaltsführung mit einkalkuliert, sie kommen also stets als Sahnehäubchen obenauf.

So zynisch es klingen mag: Daß Deutschland jetzt noch mehr Flüchtlinge aufnehmen wird (ad hoc wurden den Ukrainern erst mal 2 Jahre Bleiberecht zugesagt), bedeutet auch zusätzlichen Druck auf den ohnehin schon lange boomenden Wohnungsmarkt. Schon deshalb gehe ich erst mal nicht davon aus, daß meine Immobilien plötzlich drastisch im Wert sinken - zumal ich sie eh lange vor dem Boom bereits gekauft hatte. Meiner Einschätzung nach gilt das aber auch für die Immobilieninvestments im Portfolio - jedenfalls soweit sie sich auf den deutschen Markt beziehen (siehe oben). Insofern bin ich gar nicht gram, gerade diesen Bereich im Depot die letzten Monate höher gewichtet zu haben.

Tja - und dann wären da noch die Rohstoffe: Derzeit machen sie 19,77% aus. Auch Berkshire Hathaway (11,86%) steigt weiter - natürlich nicht so wie Öl und Gas, aber dafür umso stetiger. US-Value zahlt sich in dieser Situation also aus.

Als langfristiger Investor sehe ich die Kriegssituation also rein börsentechnisch (nicht: humanitär!) bislang weiterhin relativ gelassen. Natürlich freue ich mich nicht gerade über die russisch-ukrainischen Buchverluste, aber dank der hohen Diversifikation hat es das Depot im Ganzen nicht wirklich runtergerissen. Vielleicht blicke ich heute in 5-10 Jahren auf den heutigen zurück und stelle fest, daß es rein depottechnisch (nicht: humanitär!) nur ein vorübergehender Husten war, der die Gesamtperformance da für ein paar Wochen oder Monate erwischt hat?

Abwarten, Tee trinken - diesmal aber chinesischen Herr Ober, bittschön.

|

Angehängte Grafik:

bild_2022-03-05_131937.png (verkleinert auf 50%)

1 |

1 |

2 |

3 |

4 |

5 |

6 |

|

8 |

9

1 |

1 |

2 |

3 |

4 |

5 |

6 |

|

8 |

9

Thread abonnieren

Thread abonnieren