Intel - ein kurzfristiger Trade?

|

Seite 25 von 231

neuester Beitrag: 22.12.24 14:35

|

||||

| eröffnet am: | 28.09.04 20:27 von: | Anti Lemmin. | Anzahl Beitr�ge: | 5758 |

| neuester Beitrag: | 22.12.24 14:35 von: | Dinobutcher | Leser gesamt: | 1258562 |

| davon Heute: | 619 | |||

| bewertet mit 31 Sternen |

||||

1 |

... |

22 |

23 |

24 |

|

26 |

27 |

28 |

...

| 231

1 |

... |

22 |

23 |

24 |

|

26 |

27 |

28 |

...

| 231

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

Ich selber gebe zu, mir auch erst dann ein Doppelkern-Notebook zu kaufen, wenn Merom rauskommt - und zwar dann gleich mit "Vista" an Bord. Klar gibt es vor solchen gro�en Umstellungen Kaufzur�ckhaltung, aber das d�rfte bei Intel inzwischen dreimal eingepreist sein. DIe B�rse blickt meist 6 Monate voraus. Vista kommt im Herbst. Also kommt die Wende - jetzt.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Mal sehen, wie lange es diesmal bei Dir h�lt; oder ob Du Dich wieder in

K�rze klammheimlich vom Acker machst - wie bei Pfizer.

Im �brigen bist Du Dir untreu: Du willst einerseits nichts riskieren, um Dein

"sauer Verdientes" nicht zu riskieren. Du ergehst Dich in Crashprophezeihungen

(20% stehen!). Im n�chsten Moment stellst Du einen Anderen als mutlose

Zimperliese hin , nur weil der von fallenden Kursen ausgeht und nicht kauft.

Ob das jetzt die "Zugreif-Preise" sind, werden wir erst hinterher wissen.

Der Punkt ist der: wer davon ausgeht, da� der Boden gebrochen ist und der

Kurs noch weiter f�llt -egal wieviel- ist ein Trottel, wenn er jetzt kauft.

Wer hingegen davon ausgeht, da� der Kurs nicht weiter f�llt -oder allenfalls

ein paar l�pprige Cents- der hat konsequenserweise jetzt gekauft, auf dem

Level, das er f�r das niedrigste h�lt.

Da ich -erkl�rterma�en- zu den Ersteren z�hle, handle ich korrekt und folge-

richtig, wenn ich jetzt NICHT kaufe. Dein Wink mit dem Zaunpfahl an einen,

der auf fallende Kurse setzt, ist daher wie eine Aufforderung, eine Dummheit

zu begehen.

M�ge jeder denken was er will; ober der Kurs steigt oder f�llt. Nur handeln

sollte er konsequent.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp.

|

0

Kurs noch weiter f�llt -egal wieviel- ist ein Trottel, wenn er jetzt kauft."

Du hast doch selber oben vorgerechnet, dass das 2004-Tief bei 19,53 USD lag. Das wurde Freitag mit einem kurzfristigen Abtaucher auf 19,40 USD unterboten, Schlusskurs jedoch war 19,54 USD. Im Moment steht Intel in NY wieder bei 19,63 USD. Ich sehe daher bislang keinerlei Hinweise darauf, dass der Doppelboden gebrochen ist.

Fiele der Gesamtmarkt, w�rde Intel vermutlich noch weiter abgeben, aber wohl nicht im gleichen Ma�e. Dieses Risikos bin ich mir bewusst. Andererseits ist Intel seit Herbst von 27,50 auf 19,50 USD runter - das ist ein knappes Drittel weniger. Rechnet man dies auf den Nasdaq um, so entspr�che das einer Korrektur von 2300 auf 1640. Das f�nde ich f�r den Nasdaq billig genug, um mal wieder einen Long zu riskieren. Gleiches gilt f�r Intel.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Umgekehrt gilt f�r diejenigen, die letzte Woche oder davor in Frankfurt gekauft haben (als der Dollar noch bei 1,19 stand), dass sie sich nicht vom Dollar-R�ckgang (immerhin knapp 3 cent) irritieren lassen und diesen separat von der US-Intel-Aktie betrachten sollten, die dortzulande weit weniger stark fiel.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Anti Lemming, h�rt sich gut an. Denke bei dem Zeithorizont sind die Chancen auf deiner Seite.

Hast Du eine Wertpapierkennnummer? Sind diese Calls nur an einer amerikanischen B�rse zu bekommen?

Gru�

Triade

Optionen

| Antwort einfügen |

| Boardmail an "Triade" |

|

Wertpapier:

Intel Corp.

|

0

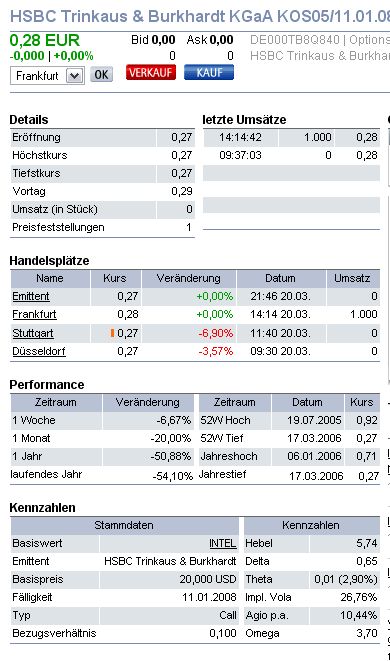

TB8Q84

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

Angeh�ngte Grafik:

Screen_00007.jpg

Screen_00007.jpg

0

Hardware & PCs

Notebooks Nixing PC Growth View

By Alexei Oreskovic

TheStreet.com Staff Reporter

3/20/2006 3:52 PM EST

URL: http://www.thestreet.com/tech/hardware/10274633.html

Updated from 3:43 p.m. EST

Notebook computer sales, the bright spot in a challenging PC market, will grow significantly less than expected in the current quarter, according to a new Wall Street report.

And the transition to Microsoft's (MSFT:Nasdaq) forthcoming Vista operating system will stall new desktop purchases throughout the year before sparking an upgrade cycle in 2007.

As a result, Lehman Brothers analyst Harry Blount trimmed his forecast of PC unit shipment growth in 2006 to 9.8% vs. his earlier expectation of 12.4% growth.

The report is the second this month to throw cold water on the PC industry's near-term prospects. Earlier this month, industry research firm Gartner said PC sales in 2006 will grow by 10.7%, compared with the 15.5% rate in 2005.

According to the Lehman report, sales of notebook PCs are running below normal seasonality in the current quarter. While Lehman Brothers previously expected notebook unit shipments to be down 4% quarter over quarter, the firm now expects shipments to decline by 10% in the current quarter.

The dropoff is well below the 10-year historical range of notebook shipments, which is between a decline of 6.5% and an increase of 7.5%, according to Lehman Brothers.

The decline is not surprising, says Sam Bhavani, the principal analyst covering mobile electronics at industry research firm Current Analysis. While notebook sales surged in 2005 as prices dipped below the $1,000 mark, 2006 is looking like a year of transition, says Bhavani. Intel (INTC:Nasdaq) is slated to introduce a 64-bit notebook processor in the second half of this year, while Advanced Micro Devices (AMD:NYSE) is planning to release dual-core notebook processors.

All of these things, says Bhavani, "lead to the decision of a consumer or a corporation to say, 'Hey, maybe I'm going to wait because there's some big advantages in computing that are just around the corner.'"

Lehman Brothers projects that notebook sales in 2007, while still strong, will be less than initial forecasts, with unit shipments increasing 18.2% year over year, compared to its previous estimate of 27.7% growth.

The firm cited tough year-over-year comparisons, as well as the relatively young notebook-installed base.

Lehman slightly trimmed its revenue projections for Dell (DELL:Nasdaq) and Hewlett-Packard (HPQ:NYSE) , the top two PC vendors, as a result of the new market outlook. Lehman Brothers trades regularly in shares of Dell and H-P and has provided non-investment banking services to Dell and investment banking services to H-P in the past 12 months.

Although Lehman Brothers said that the Vista operating system may lead to a pause in PC purchases this year, it expects the new operating system to rejuvenate desktop sales in 2007, boosting shipments 6.3%, compared to a previous estimate of 0.3% desktop growth.

[Dann h�ngt also bei Intel alles nur davon ab, wie weit die B�rse vorauszublicken vermag - AL]

The firm also noted that PC sales outside the U.S. accounted for a greater share of overall sales in the fourth quarter of 2005 than in the past.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

ich geschrieben:

"Demnach wurde am 28.09.2004 das bisherige Tief des Bodens erreicht, n�mlich

19,64 USD intraday und 19,68 USD per Schlu�gong.

Streng genommen ist der Boden also (bei 19,53 USD) gebrochen."

Das Tief 2004 lag demnach bei 19,64. Die 19,53 waren der Kurs heute, als

ich den Beitrag schrieb. Demnach wurde der Boden gebrochen.

Da� der Kurs am Freitag bei 19,40 stand, ist mir offen gestanden entgangen.

ich habe ihn mehrere Male gecheckt, aber da stand er jeweils h�her. Zuviel

Zeit kann ich aber auch nicht aufwenden - ich mu� ja st�ndig �ber 50 Kurse

im Auge haben.

Falls der Mini-Anstieg ein Indiz f�r eine druchgreifende Erholung sein sollte,

k�nnte es ohne weiteres sein, da� der Break letztlich NICHT best�tigt wird.

Da ich kein Hellseher bin, wage ich nicht vorherzusagen, wie es weitergeht.

Vielleicht erinnerst Du Dich, da� ich letzte Woche optimistisch war, da� der

Boden h�lt. Nur - WENN der Break letztlich best�tigt wird, geht es weiter

abw�rts, egal, woher die Aktie kommt. - Mit derselben Logik, mit der ein Wert

um 30% korrigiert, kann er auch 40 oder 50% korigieren. So ist der Markt nun

eben mal. Er mag alles m�gliche sein - nur logisch, das ist er nicht.

Sollte der Boden halten, w�re Dein Einstieg optimal gewesen, was mich f�r Dich

freuen w�rde. Dennoch w�rde ich es jederzeit wieder genau gleich machen.

Prinzip ist Prinzip.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp.

|

0

1. Konservativ:

Erst wenn der Doppelboden sich durch nachhaltigen Wiederanstieg best�tigt hat, wird gekauft. Vorteil: Man kann relativ sicher sein, dass es weiter steigt. Nachteil: Man kauft sp�t und bekommt nicht mehr die Tiefstkurse.

2. Aggressiv:

Man kauft, wenn der Doppelboden erreicht ist, zu exakt dem "Doppelboden-Kurs" und vertraut der Erfahrung, dass Doppelb�den mit einer gewissen Wahrscheinlichkeit halten. Dabei hilft es evtl., auf Volumen und RSI zu achten. Geht es weiter bergab, verkauft man (evtl. mit Stopp) mit geringem Verlust. Vorteil: Sollte der Doppelboden halten, hat man zum Tiefstkurs gekauft. Nachteil: Sollte er nicht halten, muss man mit Verlust wieder raus (oder aussitzen). Dieser Verlust ist aber durchaus vergleichbar mit dem "Verlust" des Konservativen, dem durch seinen versp�teten Einstieg ja ein Teil des Aufw�rts-Move verloren geht.

Welche der beiden Varianten man bevorzugt, ist Geschmackssache. Mir ist die aggressive lieber, gibt sie mir doch zumindest die ILLUSION, zu Tiefstkursen gekauft zu haben.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

(wie k�me ich dazu).

Wenn Du mit h�herer Wahrscheinlichkeit vom Halten des Doppelbodens aus-

gehst, hast Du folgerichtig gehandelt; genau in dem Sinn, wie ich es gestern

beschrieben habe. Wichtig ist nur, da� man einen Plan hat und konsequent

nach ihm handelt.

Die zwei Sichtweisen sehe ich zutreffend von Dir beschrieben. Da gibt es

nichts hinzuzuf�gen. Es gibt auch noch eine dritte Strategie: den Straddle.

Man kauft genau am Trigger (das entspr�che Deinem Szenario 2) Short und

Long gleichzeitig. Je nach dem, ob der Kurs dann steigt oder f�llt, wird der

Verlust im einen Fall durch den gewinn im anderen ausgeglichen.

Ist die Situation klariert, wird der "Falsche" verkauft.

PS:

Deine "neue Lust am Agressiven" verbl�fft mich doch etwas; immerhin war Dir

in �hnlicher Situation schon "der gute Schlaf" wichtiger als der "letzte Euro".

K�nnte es sein, da� die Lust mit dem Fr�hlingsanfang (20.03.!) zu tun hat?

Falls ja, w�re das vielleicht der Schl�ssel zu einem neuen Ph�nomen:

das Bio-B�rsen-Wetter...

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp.

|

0

Ob man Variante 1 oder 2 (siehe Posting 609) bevorzugen sollte, h�ngt nat�rlich auch von der Aktie selbst ab. Variante 2 empfiehlt sich bei finanzstarken Big Caps wie Intel, Pfizer, Microsoft, M�nchner R�ck, Lloyds TSB usw., w�hrend man z. B. bei windigen Solaraktien oder Highflyern, die noch gar keine Gewinne machen, aber aus der Gunst der Anleger gefallen sind, sicherlich mit Variante 1 besser f�hrt. Auch bei potenziellen Pleitekandidaten wie Alstom vor zwei Jahren (oder WCM heute) dr�ngt sich Variante 1 auf (mein Fehler war, Alstom wie einen finanzstarken Big Cap behandelt zu haben).

FOLTERMETHODEN

F�r beide Varianten hat die B�rse ihre ureigenen Foltermethoden. Die sehen so aus:

Variante 1:

Man wartet geduldig die Bodenbildung ab, der Kurs steigt einige Tage lang um insgesamt 3 %, man f�rchtet, langsam "den fahrenden Zug zu verpassen", kauft - und nach B�rsenschluss kommt ein Downgrade von J. P. Morgan, eine Meldung �ber steigende Lagerbest�nde und/oder die News, dass Dell nun auch AMD-Chips verbauen will. Die Aktie macht dann am n�chsten Tag UNTER dem letzten Tief auf, dass man bei der Bodenbildung geduldig ausgesessen hat. (Bei Intel bin ich dieser Falle vor ca. 4 Wochen entkommen, weil ich meine Aktien, die ich f�r 20,17 USD gekauft hatte, f�r 20,90 "weiterreichte".)

Dies ist �brigens sogar typisch, da nach langem Fall oft kein V-f�rmiger Boden kommt, sondern ein W-f�rmiger, der die "besonnenen Sp�tk�ufer" einem zweiten H�rtetest unterzieht.

Variante 2:

Der vermutete Doppelboden h�lt nicht, weil News der o.g. Machart kommen (Downgrade, Lagerbestand, R�cknahme der Guidance usw.). Shorts machen Druck. Die bange Frage: Soll man JETZT NOCH verkaufen oder doch lieber aussitzen. Man entscheidet sich f�r's Letztere - nur um mit ansehen zu m�ssen, wie der Kurs jeden Tag weiter bis 16 USD f�llt. Begrenzt man dann - viel zu sp�t - die Verluste, gappt die Aktie am n�chsten Tag wegen eines Upgrades "aufgrund der niedrigen Bewertung" um 1,50 USD auf - und man kommt nie wieder rein.

Dagegen, dass dies jetzt bei Intel passiert, spricht, dass wir bereits letzte Woche das "zweite Tief" der W-Formation gesehen hatten (Freitag Intraday: 19,40 USD gegen 21:30 h MEZ). Steigt die Aktie jetzt weiter - der gestrige Schlusskurs war 19,63 USD - , besteht erh�hte Wahrscheinlichkeit, dass der Anstieg nachhaltig ist.

GENERELL besteht meine L�sung darin, finanzstarke Aktien am vermuteten Doppelboden (im Idealfall am zweiten Boden einer kurzfristigen W-Formation) zu kaufen, die keinem Pleiterisiko ausgesetzt sind und daher bei Tiefst�nden gute Chancen haben, sich bei Besserung der den Abstieg verursachenden Bedingungen wieder zu erholen. Die Finanzst�rke gibt mir den R�ckhalt, nach einem Bruch des Doppelbodens trotzdem weiter halten zu k�nnen. Evtl. w�rde ich dann sogar bei 17,50 USD nachkaufen. Ansonsten w�rde ich weiter halten, es sei denn, die guten Fundamentals - die ja zuvor der Grund f�r den Einstieg waren - ver�ndern sich nachhaltig zum Schlechteren. (Letzteres war f�r mich z. B. vor zwei Jahren der Grund, Bertelsmann-Genussscheine, Edition 1992, mit Verlust zu verkaufen - sie haben sich tats�chlich bis heute nicht erholt).

Auch diese Methode funktioniert nicht immer. So hatte ich etwa vor sechs Monaten bei Microsoft auf einen Doppelboden gewartet, der aber nie erreicht wurde. Die Aktie kehrte schon vorher um - und der g�nstige Preis von 24,50 USD, der das Tief markierte (der Doppelboden w�re bei 23,75 USD gewesen - siehe Chart unten), war "dahin", ohne dass ich gekauft h�tte.

Microsoft - ein "Doppelboden" bei 23,75 USD, auf den man vergeblich wartete...

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

Angeh�ngte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

1

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

Angeh�ngte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

0

Wenn Intel-Prozessoren GLEICHZEITIG schneller und stromsparender sind, d�rfte der "Cool & Quiet"-Bonus der AMD-CPUs bald vom Tisch sein.

Intel 'Core' Focuses On Power Consumption As It Aims To Overtake AMD

Intel says a new measure of power use--energy per instructio --is the "new Holy Grail" in computing.

By Darrell Dunn, InformationWeek

March 7, 2006

URL: http://www.informationweek.com/story/...cle.jhtml?articleID=181501698

Power consumption is the "next frontier" for technology improvements for Intel as it brings a new architecture to mobile devices, PCs, and servers beginning in the third quarter, Intel said at its 10th annual Developer Forum today.

The new metric for measuring technology advancement with be energy per instruction (EPI), said Pat Gelsinger, Intel's senior VP and general manager of its Digital Enterprise Group. That's something of a refinement on the increasingly important performance-per-watt mantra that has driven the industry for the past two years. "Energy per instruction is the new Holy Grail for delivery performance," Gelsinger said during a keynote speech.

Rising energy costs, ever-growing server farms, and the cost of cooling data centers have made power consumption a top issue for business computing.

Intel intends to demonstrate the energy-conscious approach with the delivery of its new Core microarchitecture beginning in the third quarter. Gelsinger said this is a big year for Intel: It's launching a new process, with the introduction of processors manufactured using a 65 nanometer manufacturing capability, and it's launching a new microarchitecture in Core.

Core architecture--previously know only as Intel's next-generation microarchitecture--will be used in the second half of the year in its Woodcrest processor for servers, Merom processor for mobile computers, and Conroe processor for desktop PCs.

Intel demonstrated its Woodcrest server platform in a simulated test against an existing Sun Microsystems server using Opteron processors from Advanced Micro Devices Inc. That test indicated that the new Intel processor had a 35% performance improvement and 1.4X improvement in performance per watt over the Opteron processors. With Conroe, Gelsinger said the new processor will provide a 40% boost in performance compared to existing desktop Pentium processors, while providing an "almost magical" 40% reduction in power.

The new Intel processors are impressive enough that they could let Intel regain a performance edge over AMD by year end, says Nathan Brookwood, an analyst with Insight 6. If Woodcrest indeed provides a 35% boost over current AMD processors, however, AMD will have about six months to close that gap with new versions of its Opteron chips. Gelsinger says he believes the new Intel processors will maintain its performance lead over AMD even when new Opterons are introduced.

[Das wird AMD h�chstwahrscheinlich nicht aufholen k�nnen, weil der niedrigere Stromverbrauch auch eine Folge von Intels 65-Nanometer-Technik ist (= niedrigere Core-Spannungen), bei der AMD bekanntlich ein Jahr im R�ckstand ist - A.L.]

Gelsinger said Conroe will be part of Intel's newest Professional Business Platform for desktops--code-named Averill--which will be available in the second half of the year.

For dual-processor servers and workstations, Intel will ship three new processor families this year. Sossaman, a low-power processor based on Intel's mobile technology, is scheduled to ship next week and is designed for server blades, storage devices, and telecommunications equipment. Dempsey is scheduled to ship by the end of the month, with the majority of its volume shipping at less than 100 watts power.

In the third quarter, Intel will add Woodcrest, which it says will provide more than an 80% improvement in computing performance at 35% less power, or about 80 to 85 watts. [Der 40 % Performance-Gewinn oben bezieht sich offenbar auf den Opteron, w�hrend sich der hier genannte 80 %-Gewinn auf Intels alten Xeon bezieht - A.L.]

Intel also provided the first public demonstration of its quad-core processors, both on a server and in use in desktop systems used to present forum materials on Tuesday. The quad-core processors are scheduled to begin hitting the market in 2007.

Gelsinger also provided a look at the company's "next-generation" virtualization technology for business servers, called virtualization for direct I/O (VT-d), which will include I/O virtualization to assign I/O devices to virtual machines. That'll provide a more robust, higher-performing platform for virtualized systems, he said.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Tats�chlich, jetzt wo Du's sagst, f�llt's mir auch auf. Kurz gesagt: Du hast

Recht. Einigen wir uns darauf: Du warst "agressiv vorsichtig"...;-))

"Begrenzt man dann - viel zu sp�t - die Verluste, gappt die Aktie am n�chsten

Tag wegen eines Upgrades "aufgrund der niedrigen Bewertung" um 1,50 USD auf -

und man kommt nie wieder rein."

Man achte auf den letzten Satz: genau so ist es Dir mit ALSTOM ergangen. Nach

dem Carter-Verdikt hast Du erst gez�gert, wolltest Mut beweisen und die Z�hne

zeigen. Danach sind Dir Bedenken gekommen (auf deutsch: Fracksausen) und Du

bist schlie�lich raus - koste es was es wolle, rette sich wer kann...

Und dann kam die eigentliche Tragik: ..."nie weider rein". Wie wahr. Aber Du

mu�t eines sehen: das mu� nicht sein. Man vergibt sich absolut nichts, wenn

man einen Irrtum einsieht und dann wieder einsteigt. Kleinlaut und heimlich

meinetwegen, aber man ist wieder dabei. Solange eine Aktie tief steht, so wie

ALSTOM damals, ist das nicht weiter schlimm. Denn 30% sind nicht immer 30%.

Es kommt auch auf die absolute Gr��enordnung an. Ich bin damals bei ALSTOM

bei 51 Ct ausgestiegen und bei 67 wieder rein. Das waren zwar �ber 30% mehr,

aber letztlich doch nur 15 Cent. Und die spielen beim heutigen Kursniveau keine

gro�e Rolle mehr; denn bezogen auf den heutigen Kurs, sind es nur noch 9%!

Je tiefer eine Aktie steht, desto leichter sollte die Entscheidung fallen, nach

einem Fehlausstieg wieder reinzugehen.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp.

|

1

Alle: INTEL steht vorb�rslich bei 19,74 USD, womit der "W"-Boden zusehens Gestalt annimmt.

Dies ist auch insofern bemerkenswert, als der Gesamtmarkt heute schw�chelt: Es dr�cken mal wieder Zinssorgen, weil die Core-Rate bei den Erzeugerpreisen (PPI) um 0,3 % anstieg (erwartet: 0,1 %). Details dazu hab ich im Euro-Long-Thread gepostet.

Der PPI-Anstieg st�rkte auch den Dollar. Er zog seit gestern, wie von mir erwartet (siehe Postings oben), um bislang 0,7 Cents an - was Intel in Frankfurt entsprechend teurer macht. Wer bereits drin ist, wird das begr��en.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

1

INTC steht schon bei 19,86 (plus 1,2 %).

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Spuk" |

|

Wertpapier:

Intel Corp.

|

1

Was soll AL denn noch alles posten , um die Chance zu verdeutlichen.

Allen N�rglern w�nsch ich dennoch gen�gend Einsicht, damit diese auch mal Gewinne sehn!

![]()

Optionen

| Antwort einfügen |

| Boardmail an "bauwi" |

|

Wertpapier:

Intel Corp.

|

0

Caps wie Intel leichter als bei �berschuldeten, angeschlagenen franz�sischen (Halb-)Staats-Klitschen wie Alstom."

Genau das war Dein erster Fehler - ALSTOM als Staatsklitsche anzusehen. Mir

war immer klar, da� Frankreich eher die Revolution verraten, als ALSTOM auf-

geben w�rde. Lieber w�rden die Franzosen Gras fressen. ALSTOM ist f�r die

Franzosen etwa das, was FIAT f�r die Italiener ist: ein Nationalheiligtum, eine idendit�tsstiftende Reliquie. Mit Gold kaum aufzuwiegen und unsterblich.

Aber Du bist nun mal im Gegensatz zu mir eher anglophil orientiert. Deshalb

verstehst Du die Amis besser, ich die Franzosen.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp.

|

0

MEYER, DERRICK R., President von AMD.

Der will bzw. hat massenhaft AMD-Aktien auf den Markt geworfen. Allein vor 2 Wochen:

8-Mar-06 MEYER, DERRICK R.

� 14,625 Direct Planned Sale $580,3681

6-Mar-06 MEYER, DERRICK R.

President 16,250 Direct Option Exercise at $7.16 - $13.57 per share. N/A

6-Mar-06 MEYER, DERRICK R.

President 14,625 Direct Automatic Sale at $39.36 - $40 per share. $580,000

Wenn da "planned sale" steht, wird das, wie die Liste auf Yahoo zeigt, im Schnitt eine Woche sp�ter umgesetzt.

DIE FRAGE lautet nat�rlich: Ist es ein gutes Zeichen, wenn der AMD-Pr�sident ausgerechnet jetzt, nach dem kometenhaft-parobolischen Anstieg der AMD-Aktie, derartig viele eigene Aktien abl�dt? UND: Hat er gute Gr�nde daf�r?

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|

0

Die Gegenwart und Zukunft ist jetzt erst mal Intel. Da sehe ich einen �hnlich fulminanten Anstieg voraus wie bei Pfizer seit Dezember. Diesmal bin ich aber - und das ist der Lerneffekt - ganz unten eingestiegen. Das k�nntest Du jetzt auch (noch). ;-))

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp.

|