Fresenius heißt Europa Willkommen.

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

1. Ich will meine Aktien für immer halten, deshalb wähle ich nur Unternehmen, die auch für immer Bestand haben können. Und natürlich kann man keine Geschäftsentwicklung so lange prognostizieren, aber es gibt eben Indikatoren in der Unternehmenskultur, die einem helfen. Gerade bei Fresenius gibt es eine klare Strategie, die seit über 25 Jahren zur Unternehmenskultur gehört.

Dazu übersteigt die DIVIDENDE des Growth Stocks nach 25 Jahren die des High Yielders. Der (net) Total Return des Growth Stocks ist von Anfang an höher als beim High Yielder. Sprich man macht eine Überrendite.

2. Du führst Einzelfälle an, aber idR ist es so: Viele Unternehmen sind verschwunden, weil sie übernommen wurden (noch besser für mich als Aktionär dank der fetten Auszahlung). Man liegt hier mit etwas Streuung öfter richtig als falsch. Wer so pessmistisch wie du herangeht, sollte lieber die Finger von Aktien sein lassen.

3. Ich mache den Fehler nicht, dass ich Steigerungsraten einfach so in die Unendlichkeit prognostiziere. Ich schaue sehr genau auf das Business. Z.B. Texas Instruments steigert seit Jahren mit 20% p.a. ohne den Umsatz entsprechend zu steigern. Irgendwann gibt es auch einfach keine Margenverbesserung mehr. Deshalb schaue ich mir die Geschäftsentwicklung sehr genau an. Hier ist Fresenius aber extrem stark mit einem organischen Wachstum von 7% p.a. mit den regelmäßigen Akquisitionen erreicht man auch so das zweistellige Wachstum. Ich gehe auch eher von 10-15% Steigerungsrate aus, ich denke aber Fresenius wird in der Zukunft der Payout anheben, wenn es nicht mehr so viele lukrative M&A-Ziele mehr gibt.

4. Also ich kenne genügend Unternehmen, die 25 Jahre lang zweistellig wachsen konnten (und es weiter werden):

Nike: https://www.dividendenadel.de/nike/

LVMH: https://www.dividendenadel.de/lvmh-louis-vuitton/

Disney: https://www.dividendenadel.de/walt-disney/

Bank of OZK: https://www.dividendenadel.de/bank-of-the-ozarks/

Dazu geht mein Ansatz danach, dass ich in der Art wie die Dividende gezahlt wird (und anderen Faktoren) die Qualität eines Unternehmens festmache. Viele Unternehmen steigern seit 20+ Jahren um 10% oder mehr p.a. und werden das auch weiterhin können. Es ist auch nicht schlimm, wenn der Payout dann dafür ein wenig steigen muss. Bei Fresenius ist man bei <25% Payout immer noch so gut dabei, dass da genügend Spiel ist. Ich jedenfalls setze bewusst auf diese Strategie, weil ich Outperformance will und erst im hohen Alter Dividenden brauche. So Unternehmen wie Daimler, die 30 Jahre lang nicht vom Fleck gekommen sind, brauch ich dagegen nicht. Mir immer noch ein Rätsel wieso diese Aktie so beliebt ist. Mit einem Festgeldkonto hätte man deutlich mehr Rendite gemacht.

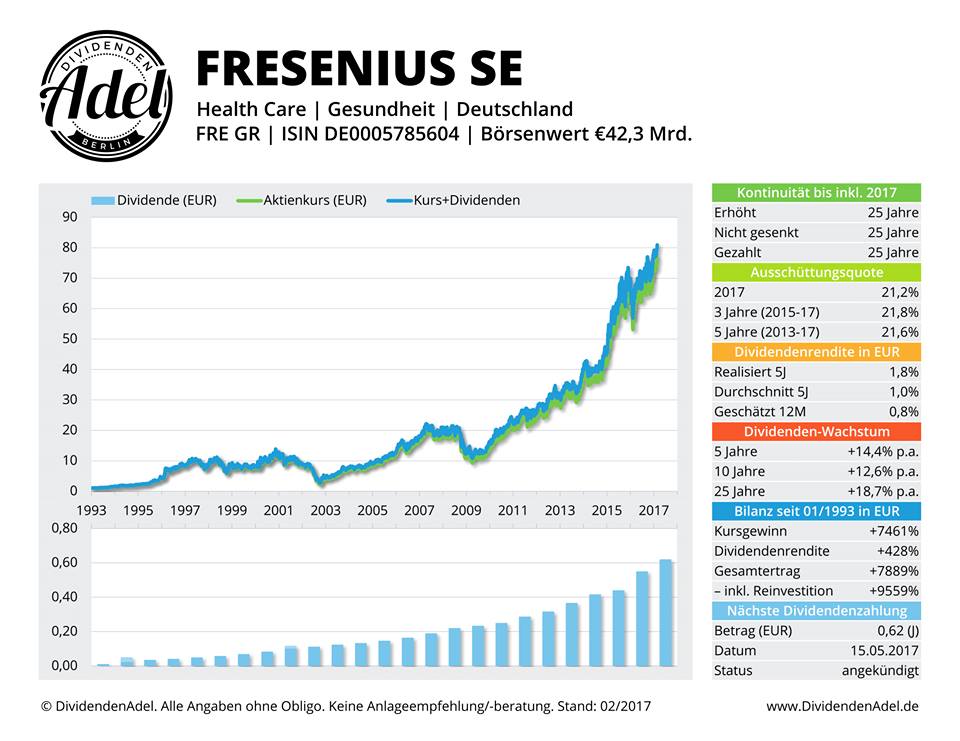

Hier unten übrigens mal die Grafik von Fresenius und seinen Dividendensteigerungen bis ins GJ 2016.

{kind=link}

Optionen

2

meine Depotbank (Consorsbank) verlangt fix 9,95€ + 0,25% vom Ordervolumen. Ich habe 25,50€ Divis von Fresenius erhalten.Gekauft habe ich sie für 69,40€ p. St. Bei diesen Beträgen ist das Thema Abgeltungssteuer für mich (noch) kein Problem. Aber Du hast recht. Die Steuer verhagelt je länger die Haltedauer, desto mehr den Zinseszinseffekt. Thesauration ist (Abgeltungs-)Steuerstundung.

Wie ist Deine Rechtsstellung bei Comdirect? Via Aktiensparplan kannst Du kein Aktionär sein. Du bist entweder an einem Sonderplanvermögen beteiligt, welches wiederum die Aktien hält oder hast eine Inhaberschuldverschreibung von der Comdirect. Die centgenaue Reinvestition der Divis setzt ja voraus, dass Du einen ganz bestimmten Kurs realisieren kannst -genau denjenigen, der eine natürliche Zahl (positive Zahl ohne Rest) ergibt. Aktien sind nicht teilbar.

Ich kenne mich mit Unternehmensbewertung aus: DCF, EVA, Multiples, CFROI/CVA, Bilanzanalyse -alles schon selbst berechnet, teils Seminararbeiten darüber geschrieben (Ich studiere dieses Zeug). Daher stimme ich Dir zu: Wenn das Unternehmen eine höhere Rendite erwirtschaften kann, als Du selbst. Sollte keine Dividendenausschüttung erfolgen, stattdessen vollständige Thesaurierung. Anders: Hat das Unternehmen einen höheren internen Zinsfuß (CFROI) als Du, ist es nachteilig, wenn Du Divis ausgeschüttet bekommst, denn diese verzinsen sich im Unternehmen besser. Betriebswirtschaftlich absolut korrekt. Das Problem ist nur, dass nicht Fundamentaldaten über den Wert eines Unternehmens entscheiden, sondern Angebot und Nachfrage der Aktien. Und Du bist nicht Fresenius. Die thesaurierten Gewinne sind Deinem Zugriff entzogen. Deine Stimmrechte reichen bei der HV nicht aus, um eine höhere Auschüttungsquote herbeizuführen. Du brauchst zwingend die Verzinsung durch Kursgewinne. Dies setzt voraus, dass der Markt eine Unterbewertung erkennt und eine Korrektur vornimmt. Der Markt aber ist kein Organismus oder eine Institution. Der Markt besteht aus Millionen dezentralisierter Einzelentscheider, deren Entscheidungsfindung nicht nachvollziehbar ist. Genau das ist das Problem. Du brauchst den Markt, der die höhere Kapitalverzinsung einpreist. Ein Hochdividendenzahler braucht den Markt nicht. Wenn sich der Gewinn gut entwickelt, ist die Dividende gedeckt und Du erhältst durch den Payout Deine Rendite. Natürlich kommt es tags drauf zu einem Buchverlust in Höhe der Dividendenzahlung. Aber wenn Du langfristig hältst, ist das doch egal.

Mit einer Dividendenwachstumsstrategie benötigst Du Kursgewinne. Nehmen wir an, Daimler habe eine Divirendite von 6%, nach Steuern also 4,5%. Im ersten Jahr beträgt der Vorteil ggü. Fresenius -vereinfacht Div.-rend- = 1% sonach 3,5% Fresenius selbst kann diesen relativen Nachteil ggü. Daimler nur einholen, wenn seine Ausschüttungsquote stärker wächst, als die von Daimler; dann wird Daimler irgendwann eingeholt. Der Markt kann mithelfen Daimler zu schlagen, indem er Fresenius eine höhere Bewertung zugesteht, es also zu Kurssteigerungen kommt. Das geschah in der Vergangenheit. Jetzt aber nicht mehr.

Mein Problem ist, dass die Wachstumsstrategie den Markt braucht, der eine Unterbewertung erkennt und korrigiert. Die Dividenden Max Strategie ist nur von der Unternehmensentwicklung, sprich der EAT (Earnings After Taxes) Entwicklung abhängig; sie braucht für Wachstum den Markt nicht. Also das Unternehmen braucht wohl seine Absatzmärkte. Du als Aktionär brauchst aber den Aktienmarkt nicht, um Rendite zu machen.

Zum Thema KGV: Übersetzt heißt das ja: Wie lange braucht es, bis ich mein investiertes Kapital vollständig zurück erhalte unter der Annahme, dass die Ausschüttungsquote 100% beträgt. Folglich ist das KGV bei jedem Kurs und damit bei jedem Anleger betragsmäßig anders.

Der Markt kann kein KGV haben, weil er keine einzelne Person ist. Er besteht aus vielen Personen, die unterschiedliche Kurse und damit unterschiedliche KGVs realisiert haben. Zudem verstößt die Bewertung durch das KGV gegen den Grundsatz der Gesamtbewertung und ist damit zur Bewertung eines ganzen Unternehmens ungeeignet.

Dividende und Rendite: Da musst Du auf unterschiedliche Perspektiven abstellen. Aus Sicht des Unternehmens wird etwa 2-5 Monate nach Geschäftsjahresende der Jahresüberschuss festgestellt (Eigenkap), dann entscheiden die Aktionäre über Höhe der Ausschüttung auf der HV (JÜ * Ausschüttungsquote = Fremdkapital) Anschließend kommt es zur Ausschüttung (Cashoutflow aus Sicht der Gesellschaft)

Der Aktionär empfängt einen Cashinflow in Höhe der Ausschüttung p. Aktie * Anzahl der Aktien. Davon zockt der Staat rund 1/4 ab (Cashoutflow aus Sicht des Aktionärs) 75% verbleiben ihm cashwirksam als Saldo. Insofern sind Dividende aus Sicht des Aktionärs ein Cashinflow. Am Tag danach fällt der Kurs üblicherweise in Höhe der Divi. Dieser Vorgang ist cashneutral, da es sich um einen reinen Buchverlust handelt.

Die Dividende dagegen sind realisiert, weil sie cashwirksam empfangen wurde. Für mich ist das Rrendite.

Wertzuwachs ist ein heikler Begriff: Wertzuwachs erzielt das Unternehmen indem es -vereinfacht- seine Kapitalkosten überdeckt. Dann haben Fremdkapitalgeber ihre Zinsen bekommen, die Eigenkapitalgeber (Aktionäre) den "sicheren Zinssatz" + Risikoprämie (ß). Als Wertzuwachs verbleibt die Restgröße, welche die vorgenannten Beträge übersteigt =EVA wenn Du mit Jahresabschlussgrößen rechnest bzw. CVA wenn Du mit Cashgrößen rechnest

Optionen

2

Sprich bei deinen 25,50? Dividende kostet das Reinvestieren etwa 38 Cents, statt z.B. 11,40? im normalen Xetra-Handel.

Du vergisst eine Sache bei thesaurierten Gewinnen: wenn die Gewinne steigen, dann MUSS irgendwann der Kurs folgen (außer das Unternehmen ist maßlos überbewertet), denn sonst wird das Unternehmen immer billiger. Wenn ein Unternehmen ein KGV von 0,1 hat und 1000% Dividendenrendite, dann ist das geschenktes Geld. Entweder es gibt hier erhebliche Risiken, dass man alles verliert oder der Markt korrigiert diese Situation bevor es dazu kommt. Deswegen zieht der Kurs auch immer wieder nach. Das kann natürlich auch mal 5 Jahre dauern (Fresenius-Aktionäre kennen das ja aus der Zeit 2000-2010, wo man nach zehn Jahren praktisch nichts gewonnen hat mit Bad Timing). Viel wichtiger ist es ein fundamental gutes Unternehmen zu haben. Ich bin Eigentümer meiner Aktien und das sind keine Pferdewetten. Ich schaue mir nur beim Kauf an wie der Kurs steht, um meine Bewertung zu machen, ob ich nicht zu teuer kaufe, danach ist er mir egal. Deine Aussagen sprechen dafür, dass Unternehmen schlecht sind, wenn sie durch das systematische Risiko 30% verlieren. Und klar ist eine Garantie-Dividende cool, aber man muss sich immer fragen woher sie kommt:

Bei Daimler kommt die hohe Dividende daher, dass der Markt Daimler für hoch riskant hält. Was sich auch bewahrheitet hat die letzten 30 Jahre.

Bei AT&T kommt die hohe Dividende aus fehlenden Wachstumsperspektiven und hohem Payout.

Bei Shell kommt die hohe Dividende aus hohem Payout/der starken Zyklik des Geschäfts.

Und bei der Dividendenwachstumsstrategie braucht man 0,0% Kurswachstum (was diese Strategie so geil macht) am besten fällt der Kurs sogar während des Ansparphase, denn beim Dividendenwachstum schaust du ausschließlich aufs Unternehmen: Wie läuft es hier. Du kaufst dich ein und kassierst stark steigende Dividenden. Wenn der Kurs fällt, dann kaufst du höhere Dividenden, die weiterhin stark steigen. Wenn man jetzt lang genug wartet, kann man sogar ohne Kurswachstum ordentliche Renditen fahren, da die Dividende ja jährlich um 10-20% steigt.

Du solltest auch Fresenius nicht im 3 Jahresfenster anschauen. Ich kaufe mich in keine Aktie und erwarte damit in einem Jahr besser zu stehen als heute, ich schau nur aufs Unternehmen.

Das KGV ist ein einfacher Indikator, um zu messen wie teuer ein Unternehmen ist. Und meiner Meinung nach auch ein sehr guter (wenn man Sondereffekte ignoriert). Man kann natürlich auch EV/EBIT(DA) nehmen oder sonst was. Ich nehme das KGV, weil es zugänglicher ist von den Daten. Aber ich vergleiche ungern das KGV von Unternehmen X mit Unternehmen Y. Ich vergleiche lieber das KGV von X mit dem Durchschnitt der KGVs der letzten Jahre, um einfach zu erkennen, ob jemand bereit war historisch mehr oder weniger für X zu bezahlen. Sprich wenn ich heute Fresenius zum 20er KGV bekomme und früher haben Leute 25 bezahlt, dann wäre ich viel günstiger in die Aktie gekommen als der andere. Wenn man es mag kann man es auch stattdessen mit EV/EBITDA oder der historischen Dividendenrendite etc. machen

Ich hab mich tatsächlich etwas vertan: Dividende ist Cashflow!

Aber Dividende ist keine Rendite!

Meine Rendite ist nämlich das Kurswachstum + die Dividenden. Deshalb ist eine Dividendenzahlung erstmal renditeneutral (so wird es auch im IZF/TTWROR berechnet). Durch Steuerzahlungen wird sogar eine Dividende renditenegativ!

Deshalb rechne ich eine Dividende nicht so als ob ich was gewonnen habe. Es ist einfach left pocket, right pocket. Man gewinnt nix dabei. Erst wenn dein Unternehmen sein Kursminus wieder erwirtschaftet hat, hast du Rendite gemacht.

Zu einer Dividendenmaximierungsstrategie empfehle ich dieses Video, wo Fonds/ETFs mit dieser Strategie durchleuchtet werden und ALLE den Markt underperformen. Hier gilt Buffets Sprichwort: There is no free lunch (dividend):

Optionen

0

0

https://www.wiwo.de/unternehmen/industrie/...gen-worden/22939918.html

Optionen

0

https://www.finanzen.net/nachricht/aktien/...resenius-prozess-6528810

der nasdaq intraday chart von Akorn sieht auch "interessant" aus - könnte also zumindest ein gutes Zeichen für Fresenius sein.

Optionen

| Antwort einfügen |

| Boardmail an "gdchs" |

|

Wertpapier:

Fresenius SE+Co KgaA

|

0

0

Defensiv bedeutet nicht, dass Fresenius gegen die täglich tradenden Wirrköpfe gewappnet ist. Es bedeutet, dass Fresenius relativ unempfindlich gegen konjunkturelle Schwankungen ist.

Ich denke aber, dass ich meine Miniposi (34 St.) nahe Einstand (wenn Fresenius den Prozess gewinnt) verkaufen werde, um später einen niedrigeren Kurs zu realisieren. Ansonsten zieh ich mir ne warme Jacke an und warte diese Kapriolen ab. Mein Atem ist länger als der von hypernervösen Fondsmanagern.

Wie alt bist Du, Markus?

Optionen

0

nur geringe verluste, gilt als rettender hafen.

WO DENN ? die geht mit dem Markt jederzeit baden, ja sogar mehr als der Index

Das war auch schon vor der Gerichts-anhörung so

Die einzige aktie, wo das seit Wochen zutrifft , Defensiv ist vonovia !

Punkt

Optionen

0

Defensiv bedeuted gleichmässige einnahmen, aber auch werterhalt (Aktienkurs)

Sonst wäre die Bezeichnung im aktienmarkt ja eine Farce,

würde niemand interressieren

------------------------

http://de.tradimo.com/tradipedia/...ve-aktien-oder-unternehmen_98970/

Warum sind defensive Aktien für Investoren attraktiv?

...Diese Stabilität kann für Investoren attraktiv sein, da der Wert jedes Investments wahrscheinlich erhalten bleibt, egal was passiert.

Optionen

0

Gewinnt Fres. , passiert ja nichts, villeicht ne summe in millionenhöhe wg Vertragsbruch

Verliert Fres, haben sie angekündigt, die betroffenen Medikamente vom Markt zu nehmen

und neu zuzulassen, kosten; so 400 Mio

Beides ist doch Peanuts gegen die einnahmen dieses konzerns

Aber einen Grund zum Runter treten findet man immer

jedenfalls nicht Defensiv )))

Optionen

0

Fresenius hat auch in der Finanzkrise Jahr für Jahr den Umsatz erhöht.

Und der Jahresüberschuss ist nur in 2008 kurz eingeknickt um dann 2009 schon wieder über dem Stand von 2007 zu sein. Siehe hier :

https://www.ariva.de/fresenius-aktie/bilanz-guv?page=6

Auch die Dividendenentwicklung ist sehr stetig/steigend, so gut wie man es nur bei sehr wenigen deutschen large caps findet.

Manche definieren defensive Aktien als Aktien mit sehr stetigen Erträgen unabhängig vom Wirtschaftsklima, nach dieser Definition könnte man Fresenius wohl dazuzählen (auch wegen der Branche).

Optionen

| Antwort einfügen |

| Boardmail an "gdchs" |

|

Wertpapier:

Fresenius SE+Co KgaA

|

0

und Wachstum bekommt immer auf die Mütze , wenns mal am Umsatz hapert,

oder wie hier der Index zurück geht, das ist so

Die divi schützt in keinem Fall hier den kurs bei 1,2 % Rendite

da bekommt man ja fast bei Festgeld das gleiche 1%, mit Geldsicherheit

da reden wir nochmal drüber bei 5%

Aber wie erwähnt, z.Z. kann man Nirgends rein , die Finanzmedien

sehen z.Z. alles negativ, egal welche Branche auch immer

Optionen

0

Der KGV ist sicherlich auch nicht der günstigste, und eine Neuorientierung wegen weniger Wachstumsaussichten spielt vlt. auch noch mit rein --> aber Akorn mit mehreren Milliarden zu übernehmen sind doch keine Peanuts?! Hallo!

Der Konzerngewinn lag 2017 bei 1.8 Millliarden Euro.... d.h. mindestens mal 2 Jahre "Gewinn" Futsch?!

Optionen

0

Vonovia ist auch nur so lang defensiv, bis die Marktknallköpfe einen Vogel bekommen und Talfahrt einläuten. Ich würde die Defensivqualität eines Unternehmens nicht daran festmachen, wie asymmetrisch informierte oder herdentriebgesteuerte Entscheider ihren Emotionen in Form von Angebot- und Nachfrageentscheidungen Luft machen.

Bei Deiner Definition eines defensiven Unternehmens wird rein auf den Aktienmarkt abgestellt. Erfolgsquelle des Unternehmens sind nicht die Aktienschubser an der Börse. Es stellt sich die Frage: performt das Unternehmen bei rückläufiger Wirtschaftstätigkeit (Rezession) besser als die Benchmark. Erzielt es steigende Umsatzerlöse bzw. stagnieren die Umsatzerlöse in der Rezession. Übersteigen die Investitionen die Abschreibungen, wächst das Unternehmen organisch, steigt das Ergebnis pro Mitarbeiter, wie steht es mit der Liquidität etc.. Börsenkurse spiegeln solche Fakten nur eingeschränkt bzw. gar nicht wieder. Der Börse kann aus mehreren Gründen ein Unternehmen (sei es Fresenius, Lanxess oder Amadeus FiRe) nicht bewerten.

- An der Börse werden vergleichsweise wenig Aktien gehandelt. Es ist ein Trugschluss mit: aktueller Börsenkurs x Anzahl Aktien auf den Gesamtwert des Unternehmens hochskalieren zu wollen. Im Rahmen der Unternehmensbewertung muss ein Investor den Wert des Eigenkapitals ermitteln. Die Börse stellt nur die Preise für Bruchstücke dieses Eigenkapitals (Aktien) fest.

- Die Identität von Wert und Preis trifft auf unvollkommenen Märkten nur auf Grenzanbieter- und Grenznachfrager zu; bei denen gilt: subjektiver Wert = Preis. Alle anderen Anbieter erlösen mehr als sie der Aktie an Wert zumessen (sonst würden sie nicht verkaufen, wenn man der Mikroökonomie glaubt). Alle anderen Nachfrager würden nicht kaufen, wenn sie der Aktie weniger Wert zumessen als sie aktuell kostet.

- Hinter jedem Börsenumsatz stehen individuelle Präferenzen, die dazu führen, dass sich Anbieter und Nachfrager geeinigt haben. Diese man nicht einfach auf sich selbst übertragen.

An der Börse werden Preise für einzelne Transaktionen ermittelt. Die Börse ist ungeeignet dafür ein Unternehmen zu bewerten und folglich ungeeignet, um die Defensivqualitäten eines Unternehmens einzuschätzen und als Preis je Aktie wiederzugeben.

Eines stimmt aber leider, die Dividende lädt nicht gerade zu verweilen ein.

Optionen

0

0

Insbesondere den Teil über den Wert eines Unternehmens bezogen auf die gehandelten Aktien würde ich unterstreichen.

Hört sich blöd an, aber ich mag sehr, wenn der Staat bzw. KFW Anteile hält oder auch Stiftungen, weil in der Regel dann der Anlagehorizont der Anteilseigner länger ist. Was kümmert es mich, wenn einzelne Aktionäre dann aus Panik zu jedem Preis verkaufen.

Meine persönliche Bewertung ist wichtig, denn dann schlafe ich ruhig.

Wenn ich nur "handeln" will, kurzfristig traße, dann interessiert mich die Bewertung nicht und ich gucke wahrscheinlich "nur" auf den Markt und die Charttechnik.

Ehrlicherweise muß man aber heute sagen, dass nur liegen lassen und warten auch zu riskant ist. Manchmal im Fahrstuhl einsteigen, aussteigen und auf einer niedrigeren Etage wieder zusteigen. Der Markt ist halt viel volatiler als in früheren Zeiten....

Fresenius habe ich nahe der 70 verkauft, weil der Akorndeal Unsicherheit gebracht hat und die Bewertung hoch ist. Bei einem Kurs um/unter 60 Euro würde ich wieder langfristig für mein Rentendepot mit einer ersten Tranche einsteigen.

Optionen

0

0

ich bleibe dabei, das im ernstfall es bei 400 Mio mehr bleibt, wenn sie den prozess

verlieren.

Auf der anderen Seite: wie will man jemanden dazu zwingen, ewas zu übernehmen,

(letzte Unterschrift), was er nicht will ?

Selbst wenn er dazu "verdonnert" wird ? (Urteil , Titel) ,

er unterschreibt trotzdem nicht! , das ist doch alles Zivilrecht.

Er müsste übernehmen (nach Urteil), er tuts trotzdem nicht

Dann kanns doch höchstens eine Strafe wegen Vertragsbruch geben.

Mehr ist ja rechtlich gar nicht möglich

Das ist aber ein anderer Prozess.

Optionen

0

Thema: Defensive Aktien noch mal:

Die sind alle so bei kgv10 (z.Z eher weniger) und dividende mind. 3%

Stellen immer das gleiche her (täglicher Bedarf ,KEIN Luxus), wachsen kaum

DAZU zählt diese Aktie NICHT, weder in Bewertung, noch im Wachstum

Optionen

0

Momentan wird Akorn aber deutlich unter 2 Mrd Dollar bewertet .

Die Differenz + sonstige Kosten wäre dann etwa der "Schaden" falls sie doch übernehmen müssen.

Das ist schon signifikant für Fresenius (Jahresüberschuss war 2017 ca. 1.8 Mrd Euro ,

siehe hier https://www.ariva.de/fresenius-aktie/bilanz-guv )

Wenn man auf den Kurs von Akorn schaut (grade im letzten Monat) dann setzt der Markt aber eher auf ein für Fresenius günstiges Szenario.

Optionen

| Antwort einfügen |

| Boardmail an "gdchs" |

|

Wertpapier:

Fresenius SE+Co KgaA

|

0

Defensive Aktien sind Aktien, die ein stabiles also nicht-zyklisches Geschäft haben. Das KGV, Wachstum oder die Dividende haben damit nix zu tun.

Wenn wir die GICS-Branchen nehmen gibt es folgende:

-Energie (zyklisch da sehr abhängig von den Rohstoff- und Strompreisen)

-Grundstoffe (sehr zyklisch da sehr abhängig von den Rohstoffpreisen und Preisen für das Endprodukt)

-Industrie (sehr zyklisch)

-Nicht-Basiskonsumgüter (zyklisch bis sehr zyklisch bis auf wenige Einzelfälle wie McDonalds)

-Basiskonsumgüter (nicht zyklisch)

-Gesundheitswesen (nicht zyklisch außer man hat sehr kleine Ein- oder Keinprodukt-Unternehmen wie z.B. Biotechs)

-Finanzwesen (zyklisch bis stark zyklisch)

-IT (nicht-zyklisch bis stark zyklisch)

-Telekommunikation (nicht zyklisch)

-Versorgung (nicht zyklisch)

-Immobilien (nicht zyklisch bis stark zyklisch; je nach Immobilientyp)

In den Klammern habe ich mal geschrieben wie defensiv diese Branchen sind.

Beispiele für nicht-zyklische Aktien sind z.B.:

AT&T, Nestlé (ja auch trotz KGV über 20), McDonalds, Hermés (Luxusgüterhersteller, die Artikel sind aber auch starke Anlage), Johnson & Johnson (ja auch trotz des hohen KGVs), Rollins, Lindt. Diese Geschäfte sind einfach extrem schwankungsarm und wachsen tendenziell sogar in Krisen weiter.

Konkret auf Fresenius bezogen:

Fresenius besteht aus mehreren Geschäftseinheiten.

Dialyse ist absolut nicht zyklisch. Wer nicht zur Dialyse geht, stirbt.

Sondennahrung ist auch nicht zyklisch. Wer nicht isst, stirbt.

Generika sind tedenziell auch eher nicht zyklisch, da es günstige Wirkstoffe sind und deshalb eher nachgefragt als die teuren Originale. Hier gibt es jedoch zunehmende Konkurrenz.

Krankenhäuser sind absolut nicht zyklisch. Wer nicht zur Behandlung geht, stirbt.

Fresenius ist stark fremdfinanziert -> stark zyklisch.

Wie man sieht ist Fresenius komplett defensiv. Ausschließlich die Finanzierung ist zyklisch, aber Fresenius agiert hier sehr langfristig und hat die aktuellen Schulden mit langfristigen Anleihen abgelöst zum Niedrigzinsniveau, im Prinzip spielt die Inflation hier in die Karten. Das "hohe" KGV (20er KGV ist für ein Medizinunternehme eher mittelmäßig hoch, hier gibt es eben einen Aufschlag aufs KGV, weil das Geschäft nicht-zyklisch ist) hat Fresenius übrigens schon lange, deshalb ist alles gut. Man sollte Aktien nicht einfach nur an der Zahl messen und sagen <15 ist gut und >15 schlecht, sondern lieber anhand des historischen KGVs, denn dann sieht man, was ein Investor in der Vergangenheit bereit war für dieses Unternehmen zu zahlen. Deshalb ist Fresenius aus Value-Sicht auch gerade ein Schnapper.

Optionen

0

Def. Titel heisst auch kaum wertverfall , und das ist hier NICHT der Fall

sieht man ja am kurs ! was schreibst du romane ?

Und da ist kgv 20 viel zu hoch

Neutral ist 10 , das wollen wir mal festhalten

20 und mehr gibts zur Zeit bei Pfizer und Co

die wurden aber auch schon mit 10 gehandelt , so isses nicht

RWE und Vonovia sehe ich z.Zeit als einzige def, aktien

es stimmt hier die Bewertung, wie auch das Verhalten in dunkelrotphasen

Vonovia so 44 vor 3 wochen, jetzt 43 , SO stell ich mir def. aktie vor

Kgv 8 und divi 3% schützen eben den Kurs besser als 1,15 %

Die dividende hier ist so was von lächerlich gering. die schütz gar nichts