Griechenland Banken

|

Seite 2031 von 2048

neuester Beitrag: 13.08.25 12:41

|

||||

| eröffnet am: | 29.01.15 07:08 von: | 1ALPHA | Anzahl Beitr�ge: | 51198 |

| neuester Beitrag: | 13.08.25 12:41 von: | slim_nesbit | Leser gesamt: | 12864531 |

| davon Heute: | 10740 | |||

| bewertet mit 54 Sternen |

||||

1 |

... |

2029 |

2030 |

|

2032 |

2033 |

...

| 2048

1 |

... |

2029 |

2030 |

|

2032 |

2033 |

...

| 2048

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

https://www.eurobankholdings.gr/-/media/holding/...-results-pr-en.pdf

https://www.eurobankholdings.gr/-/media/holding/...s-presentation.pdf

Optionen

0

https://www.alphaholdings.gr/en/investor-relations

Die Griechen scheinen in D. nicht mehr allzu viele Investoren zu interessieren, dabei werden auch diese Banken wegen der grassierenden Inflation und deshalb wohl bald nicht mehr aufzuschiebenden Zinserh�hungen der EZB immer interessanter.

Optionen

0

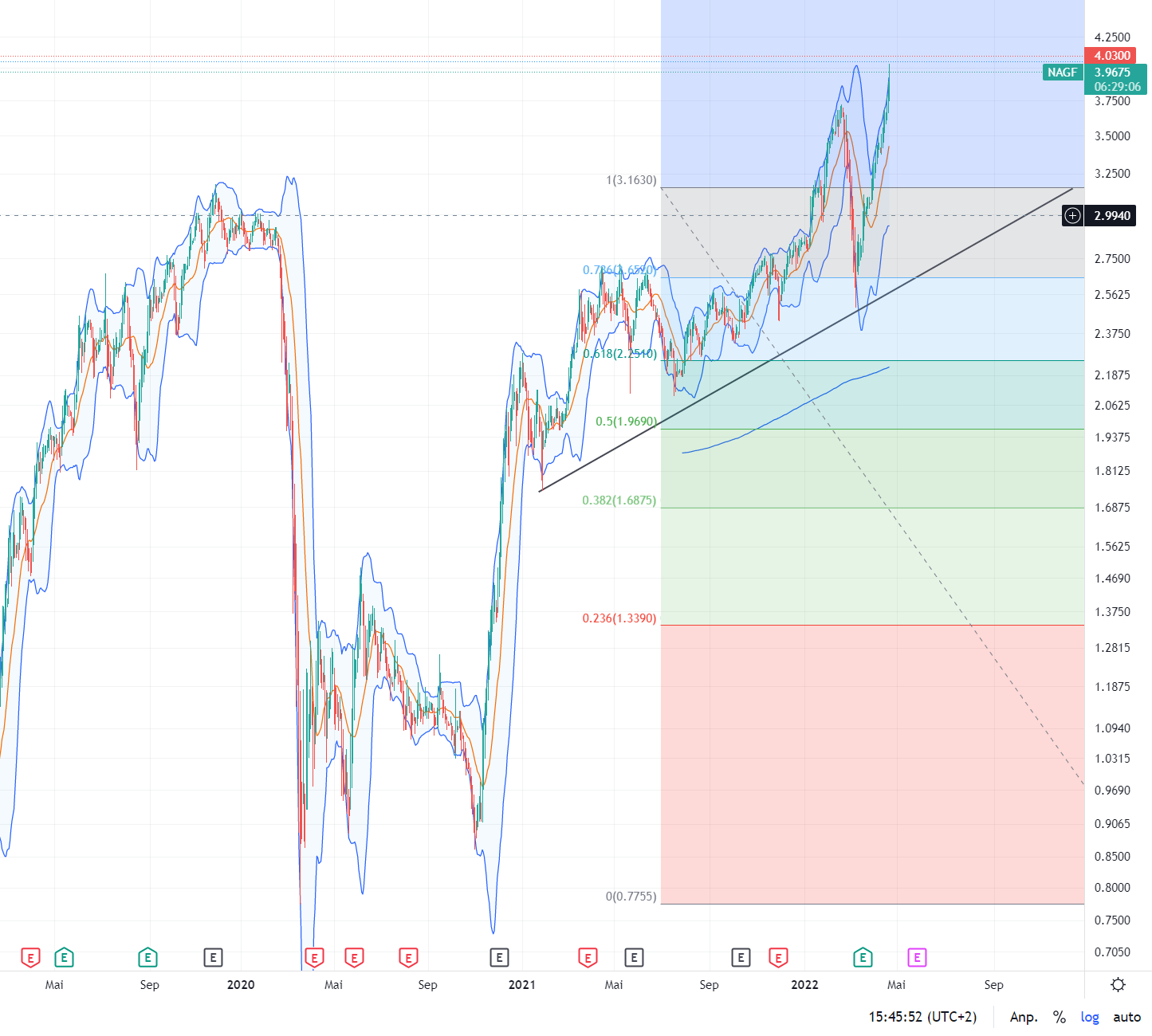

Wird langsam kniffelig. Das R�ckschlagpotential liegt bei 45% , das ist schon enorm. Heute morgen war das Handelsblatt

schon wieder vorsichtig in Bezug auf neue Kreditausf�lle.

Parallel dazu schwebt ja immer noch das Crashrisiko �ber den M�rkten.

Die blaue Linie ist der Zweijahresdurchschnitt und die graue der Trend durch die aufsteigenden Tiefs. Soweit liegen die nicht mehr auseinander.

Ein satter Pullback w�rde vorauss. irgendwo in der N�he der Retracekante und der Trendgarden landen.

Ich lasse die Positionen noch laufen, kann ja noch bis 6.-? hochmarschieren.

Optionen

Angeh�ngte Grafik:

nbg_21-04-2022.png (verkleinert auf 35%)

nbg_21-04-2022.png (verkleinert auf 35%)

0

- Aktuell verbessert sich die Lage am Arbeitsmarkt weiterhin. Ein Pluspunkt.

- Die Wirtschaft und Haushalte haben mit der hohen Inflation zu k�mpfen - ein Minuspunkt.

- Der Staat lukriert genau dadurch h�here Steuereinnahmen, was eigentlich ein Pluspunkt sein K�NNTE, je nachdem wie die Regierung das zus�tzliche Potential zur gezielten Unterst�tzung verteilt (sprich: untere Einkommensschichten werden entlastet - obere nicht). Es k�nnte daraus fast soetwas wie eine kleine Steuerreform werden.

- Gleichteitig wird die EZB die Zinsen anheben m�ssen - FED ist schon dabei. F�r Aktienmarkt nicht gut, f�r die Banken aber ein weiterer Pluspunkt

- Bleibt der f�r mich speziell interessante Tourismus. Nach den Meldungen der Reiseb�ros und Fluglinien m�ssten wir - trotz Krieg und Inflation - vor einer guten Saison stehen. Covidma�nahmen sind ja auch schon abgeschafft.

Sohin bin ich zwar erstaunt, was den raketenhaften Anstieg der letzten Tage bei der NBG betrifft, das ist schon �berraschend und eine Korrektur w�re jedenfalls logisch. Aber ich denke nicht, dass das gleich um 45 % geht - weil die Pluspunkte in der n�heren Zukunft f�r mich �berwiegen.

Ich trau mir keine mit Zahlen untermauerte Prognose zu. Alle drei Banken (NBG, EB und AB) haben immer noch NPL Positionen. Aber die Richtung ist eindeutig positiv. NBG k�nnte am Jahresende bei ? 5,0 liegen.

F�r mich ist der Kurs (und allf�llige R�ckschl�ge) aber nicht im Vordergrund. Ich plane - von allf�lligen neuen "Kapitalma�nahmen" abgesehen - die drei Banken mindestens 2 - 5 Jahre noch zu halten. Die Frage f�r mich ist, wann sind sie in der Lage einen free cashflow zu erwirtschaften, der Dividenden zul�sst. Bei den St�ckzahlen, die mit den aktuellen Kursen gekauft werden k�nnen, sollten die Dividenden in (sp�testens) 5 Jahren recht erfreulich sein. So mein Ansatz. Aber wer wei�, was kommt - auch im privaten Bereich....

Optionen

0

Aktien folgen immer dem Anleihenmarkt (zwar zeitversetzt und nie ganz kongruent), das war noch nie anders. Pr�f� es mal nach.

Angenommen es ginge nur ein kurzer Ruck anstelle einer B�renralley durch den ATX, reichen doch schon minimale Volumina die Kurse der Bankaktien zu bewegen.

Selbst als Privatanleger kannst Du ja Deine eigenen Kerzen im Chart sehen. Auch wenn ich gerne noch die 5 oder 6.-? sehen m�chte, w�re ich �u�erst sensibel.

(Ob man unten nur nachkauft oder vorher erst oben liquidiert, muss ja selber entscheiden.)

Hoffentlich haben wir noch ein paar Monate.

Optionen

0

Habe auch keine im Depot.

Recht hast du auch damit, dass vergleichsweise geringe Mengen den Aktienkurs bewegen.

Wie alle, m�cht ich keine tanzenden B�ren sehen. Wenn doch, w�r die Frage, wie weit sie tanzen. Ich bin jetzt seit etea u Jahren in den griechischen Banken investiert und nur bei Piraeus kurz vor der letzten Kapitalma�nahme ausgestiegen. Steigende Kurse sind nat�rlich sch�n. Was mich aber vor allem interessiert, sind die Dividenden. Klar, dass da noch Geduld gefragt ist (marketscreener gibt witziger Weise immer welche f�r die Periide im - jeweils - folgenden Jahr an, was Schwachsinn ist und alkgemein zu dem Portal die Stirn runzeln l�sst). Ich denke, wenn die Jahresergebnisse von NBG so weitergehen, dass es in 2 - 4 Jahren so weit sein k�nnte. H�tte aber auch die Geduld f�r 5 Jahre.

Folglich freut mich zwar der Kurs, aber mehr interessiert bin ich daran, dass die Bank (en) die operativen Gewinne j�hrlich steigern. Hier sehe ich auf 2 - 4 (5) Jahre eigentlich aktuell positive Signale.

Optionen

0

Insbesondere in dem Bericht mit dem Titel "Three key takeaways from 4Q21 earnings", der von bankingnews.gr pr�sentiert wird, erh�ht die US-Investmentbank das Kursziel f�r Alpha Bank von 1,68 Euro auf 1,75 Euro, f�r Piraeus Bank von 1,70 Euro auf 1,80 Euro, f�r Eurobank unver�ndert auf 1,5 Euro, w�hrend f�r Ethniki noch kein Kursziel festgelegt wurde.

Goldman Sachs h�lt die Kaufempfehlung f�r Alpha Bank und Eurobank aufrecht, w�hrend sie f�r Piraeus neutral ist. ..."

https://www.bankingnews.gr/index.php?id=617708 [Artikel vom 01.04.2022]

HSBC hatte im April ihre Kursziele f�r die Alpha Bank, Eurobank und Piraeus Bank wegen des Krieges in der Ukraine geringf�gig verringert und nur f�r die NBG (Ethniki) ihr Kursziel noch weiter erh�ht:

"... Die Analysten empfehlen alle vier Aktien weiterhin zum Kauf. ...

... F�r die National Bank erh�ht HSBC das Kursziel auf 4,30 EUR (von zuvor 3,90 EUR). ..."

https://www.bankingnews.gr/index.php?id=619190 [Artikel vom 11.04.2022]

�bersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

1

???? ?????????? ????? ? ?????? ??????? ?? ????????? ?? ????????? ??? Eurobank; - ??????? 150-170 ???? ???? MSCI

Der erste Hauptgrund ist, dass die Nationalbank am 12. Mai 2022 dem MSCI Greece Standard beitreten wird, was zu Zufl�ssen von 150 bis 170 Millionen Euro f�hren wird.

Das Verhalten der Nationalbank-Aktie ist nicht schockierend.

Bankingnews hat seit langem analysiert, warum Ethniki hervorstechen wird, und es ist kein Zufall, dass Ethniki das einzige Unternehmen ist, das sich in letzter Zeit mit einer Bewertung von 3,71 Mrd. gegen�ber 3,96 Mrd. der Eurobank hervorgetan hat.

Der sprunghafte Anstieg des Aktienkurses von Ethniki war gerechtfertigt, und f�r diejenigen, die bankingnews verfolgen, vorhersehbar...

Das Gleiche haben wir f�r die Mytilineos-Aktien berichtet.

Wie realistisch ist es, dass die National Bank die Eurobank bei der Bewertung �bertrifft?

Um diese Frage verantwortungsbewusst zu beantworten, m�ssen wir uns die Gr�nde f�r den Anstieg ansehen

1) Der erste Hauptgrund ist, dass die Nationalbank am 12. Mai 2022 dem MSCI Greece Standard beitreten wird, was zu Zufl�ssen von 150 bis 170 Millionen Euro f�hrt.

2) Die Nationalbank hat das Potenzial, den Streubesitz um 20% zu erh�hen, da zu einem bestimmten Zeitpunkt eine Platzierung durchgef�hrt wird, d.h. die HFSF-Aktien werden internationalen Investoren zur Verf�gung gestellt.

3) Die griechische Nationalbank weist derzeit 5,75 Milliarden aus. 5,75 Milliarden Kapital mit dem Potenzial, 6 Milliarden zu erreichen.

Was die Gesamtkapitalausstattung betrifft, so liegt die Nationalbank bei 19 %, doch die gewichteten durchschnittlichen Aktiva der Nationalbank belaufen sich auf 34,7 Mrd. gegen�ber 46 Mrd. bei der Eurobank.

4) Obwohl die Einnahmequellen der Eurobank stabiler und besser diversifiziert sind, scheint es, dass die Nationalbank nach dem Gewinn von 2021 und im Jahr 2022 einen Gewinn von mehr als 500 Millionen Euro erzielen wird, was dem der Eurobank entspricht.

Unter Ber�cksichtigung des Gesch�ftsplans, der f�r 2024 ein ROE-Ziel von 10 % und einen NPE von 3 % vorsieht, bedeutet dies, dass das Unternehmen einen Gewinn von 600 Mio. EUR erzielen wird.

5) Die Nationalbank und die Eurobank werden die beiden Banken sein, die f�r das Gesch�ftsjahr 2022 Dividenden aussch�tten k�nnen.

Die Dividende von Ethniki, die bei der Hauptversammlung 2023 an die Aktion�re ausgesch�ttet wird, betr�gt 35% des f�r 2022 gesch�tzten Gewinns von 500 Mio. EUR.

Die 35 % entsprechen 175 Mio. EUR oder 175 Mio. EUR Dividende geteilt durch 914 Mio. Aktien = 0,19 EUR Dividende pro Aktie.

6) Kann Ethniki also den Marktwert der Eurobank erreichen und �bertreffen?

Die Antwort ist, dass sie aufholen kann, aber wir sagen voraus, dass es f�r Ethniki nicht einfach sein wird, die Eurobank zu �bertreffen, da beide Banken dynamische Merkmale aufweisen.

Es ist jedoch sicher, dass wir einen Kampf um den ersten Platz sehen werden, so dass Ethnik und Eurobank um die Vorherrschaft k�mpfen werden....

In heutiger Sprache

Die Eurobank hat ein KBV von 3,96 Milliarden gegen�ber 5,63 Milliarden. = 0,70, hat die Nationalbank ein KGV von 3,71 Milliarden geteilt durch 5,75 Milliarden. = 0,64

Beim Kurs-Buchwert-Verh�ltnis hat die Nationalbank ein gr��eres Potenzial als die Eurobank, aber wir glauben, dass die Eurobank diese Pr�mie - auch wenn sie nur geringf�gig ist - nicht so leicht verlieren wird.

Der Beitritt der National Bank zum Morgan Stanley Capital International Greece Standard erh�ht die Kapitalausstattung

Die Aufnahme der National Bank am 12. Mai 2022 und mit Abrechnungstermin 1. Juni 2022 in den Standardindex Morgan Stanley Capital International Greece erh�ht ihre Kapitalisierung

Ethniki liegt nun bei 3,71 Milliarden und damit fast 1 Milliarde h�her als die Alpha Bank mit 2,76 Milliarden.

Die Chancen von Ethniki auf eine H�herstufung am 12. Mai sind gestiegen, aber noch nicht endg�ltig, denn es gibt weiterhin Hemmnisse.

Das gr��te Hindernis f�r die Ethniki Bank ist der begrenzte Streubesitz... da der Finanzstabilit�tsfonds 40,3 % der Aktien h�lt.

Der Streubesitz der Aktien der Nationalbank betr�gt 59,7%, was auf einen Marktwert von 2,2 Mrd. EUR zur�ckzuf�hren ist, d.h. knapp unter der Schwelle von 2 Mrd. EUR.

Auf der Grundlage dieses Parameters wird Ethniki in den MSCI Greece Index aufgenommen.

Der MSCI ber�cksichtigt die tats�chliche Streuung der Aktien, d. h. den Prozentsatz der Ethniki, der frei gehandelt werden kann, und nicht den Prozentsatz der passiven Anleger wie z. B. des HFSF, der 40,3 % kontrolliert, aber keine K�ufe t�tigt (dies wird als passiver Anleger bezeichnet).

Der Zeitpunkt der MSCI-Ratings.

12. Mai 2022 mit einem Ausf�hrungstermin am 1. Juni 2022

11. August 2022 mit einem Ausf�hrungstermin am 1. September 2022

10. November 2022 mit einem Ausf�hrungstermin am 1. Dezember 2022

9. Februar 2023 mit einem Ausf�hrungstermin am 1. M�rz 2023

11. Mai 2023 mit einem Ausf�hrungstermin am 1. Juni 2023

10. August 2023 mit einem Ausf�hrungstermin am 1. September 2023

14. November 2023 mit einem Ausf�hrungstermin am 1. Dezember 2023

12. Februar 2024 mit einem Ausf�hrungstermin am 1. M�rz 2024.

Die Zusammensetzung der Aktion�re

Hauptaktion�r der griechischen Nationalbank ist der Hellenic Financial Stability Fund mit einem Anteil von 40,3%, w�hrend die wichtigsten privaten Aktion�re...

FMR 5,73%

Norges Bank 2,39%

Vanguard 2,09 %.

EFKA 1,94 %.

Kapitalgruppe 1,87%

Alpha Verm�gensverwaltung 1,15%

Eurobank 0,66 %.

Pensionsfonds in Massachusetts 0,65 %.

Piraeus Verm�gensverwaltung 0,64 %.

Schroders 0,60%

Dimensional-Fonds 0,53 %.

Chiron Investment Management 0,41 %.

Pictet 0,39 %.

Robeco 0,33%

Nationalbank 0,33%

Swedbank 0,28 %.

Lyxor 0,26 %.

Victory Capital 0,25%

Allianz 0,25%

Credit Agricole 0,23%

T Rowe Price 0,23 %.

Alpha Trust 0,22%

Die Nationalbank hat einen Streubesitz von 59,7%, was f�r eine Bank ein sehr geringer Prozentsatz ist.

www.bankingnews.gr"

https://www.bankingnews.gr/index.php?id=620772

�bersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

0

0

M�rz 2021: AL Rate 16,8 %

M�rz 2022: AL Rate 12,2 %

das sollen rund 525.000 Menschen mehr sein, die im Vergleich zum Vorjahr einen fixen Job haben.

Auch im Monatsabstand zu Februar 2022 (12,7 % AL) gibt's eine leichte Verbesserung.

Klar: 12,2 % Arbeitslosigkeit ist immer noch sehr hoch. Und die hohe Inflation ist auch da. Aber wenn die Besch�ftigtenzahl steigt, l�uft die Wirtschaft (wohl speziell der Tourismus) besser als im Vorjahr. Und das ist nicht nur die richtige Richtung, sondern auch f�r die Banken gut. Slim-nesbits eingestellte Grafik zur (Alt-)Kreditvorsorge zeigt ebenso in die Richtung.

Sobald der Krieg in der Ukraine zu Ende ist (sp�testens dann) m�ssten die Bankentitel - zumindest EB und NBG - neue H�chstst�nde (gemeint in der Zeit nach dem Kollaps Griechenlands) anpeilen und erreichen. Au�er, der Krieg dauert noch so lang, bis die Weltwirtschaft v�llig zusammenbricht. Was ich weder bef�rchte, noch annehme.

Optionen

0

deutliche Umsatzsteigerung

https://www.finanzen.net/nachricht/aktien/...en-quartals-vor-11353311

Optionen

0

0

0

Meine Annahmen und zugleich Voraussetzungen sind:

Besch�ftigtenzahlen in Griechenland steigen weiter. In den letzten beiden Jahren ist die Arbeitslosigkeit stetig zur�ckgegangen.

Zinsen steigen, was f�r die Banken gut ist. FED hat bereits begonnen, EZB wird heuer noch nachziehen.

Inflation und Energiekosten werden sich stabilisieren - sp�testens nach Kriegsende in der Ukraine.

Energiewende in Europa ein auch der Politik bewusstes Thema. Da werden hohe Investitionen kommen - massiv von EU gest�tzt ("Unabh�ngigkeit von Russland).

Tourismus in Griechenland und Export steigt weiter. Sehe ich heuer schon.und erreicht Vor-Pandemie Niveau mit nach Inflation und Energieschock effizienteren Unternehmen.

Abbau der NPLs bei NBG schreitet plangem�� voran. Jetzt schon bei 6,5 %. Bei gleichzeitigem Umsatzwachstum aufgrund vorgenannter Umst�nde.

Ich glaub, das muss sich zwar alles erst noch erf�llen - aber ich halte das f�r recht realistisch. Ist wie gesagt, mein pers�nliches Kursziel.

Optionen

1

Spricht f�r eine sehr positive Entwicklung im Bereich des Tourismus. Und das ist f�r die Banken gut. (F�r die Umwelt weniger...)

Optionen

0

Ist das gerechtfertigt ? Es scheint so zu sein, dass speziell das Ende der lockeren Geldpolitik von den Anlegern im Zusammenhang mit der wirtschaftliche Lage Griechenlands nach der noch immer nicht ganz �berstandenen Schuldenkrise samt der momentanen hohen Inflation und den irrsinnigen Energiepreisen mit hohen Abschl�gen bei den Kursen bedacht wird. Ich pers�nlich halte das zumindest f�r die Banken f�r �bertrieben. Der Aktion der EZB steht n�mlich gegen�ber:

1) speziell die EB und die NBG haben einen signifikanten Teil ihrer NPL's bereits abgebaut.

2) beide Banken haben ihre Ums�tze trotz Pandemie deutlich gesteigert.

3) Die Arbeitslosenquote in Griechenland sinkt, Besch�ftigungszahlen steigen.

4) Tourismus, als eine wichtige Quelle der Wirtschaftsleistung, entwickelt sich sehr positiv.

5) Privateinlagen bei den Banken sind im April deutlich gestiegen (trotz Inflation)

6) Export griechischer Waren ist um 32 % gegen�ber Vorjahr gestiegen

7) Anhebung der Zinsen mag f�r Aktien allgemein nicht g�nstig sein - Banken profitieren aber daran, weil sowohl die "Negativzinsen" wegfallen als auch endlich an Kreditvergaben wieder verdient werden kann.

In Summe denke ich, dass sp�testens nach den Zahlen f�r das Q3/2022 einzusch�tzen ist, wie die Lage der griechischen Wirtschaft - aber vor allem der Banken - wirklich ist. Meiner Einsch�tzung nach m�ssten die oben genannten Punkte dazu f�hren, dass sich f�r das Jahr 2022 bei den Banken weitere Umsatzsteigerungen und eine Verbesserung der Profitabilit�t zeigen werden. Mag sein, dass die Kurse jetzt eine Zeit lang recht volatil bleiben. Ich werde jedenfalls ein weiteres Nachgeben bei der NBG f�r Zuk�ufe n�tzen, da ich denke, dass der Kurs im Laufe des Jahres 2023 die ? 5.-- Marke erreichen kann.

Optionen

0

Allerdings verdienen Banken nur an den Zinsmargen und nicht am Zins selbst,

insofern hat an der Stelle der steigende Refi-Zinssatz keinen oder nur vernachl�ssigbaren Einfluss.

Etwas (aber nicht viel) besser wird es bei den Reserven und Einlagen, wenn endlich die uns�glich Dragipolitik an ihr Ende gef�hrt wird.

Dennoch sollte man bei aller positiven Perspektive ? die ich �brigens f�r einen Zeitraum von 2 ? 3 Jahren teile - nicht vernachl�ssigen, dass Banken und Versicherungen als erste vor der 4. industriellen Revolution (digital /Arbeitsmarkt) stehen.

Alles was eine AI machen kann, wird zuk�nftig eine AI �bernehmen und man braucht bei den Banken auf Dauer nur noch den Empathiegeschulten Berater.

Das sind keine evolution�ren Schritte, hier schl�gt eine richtige Revolution ein. Und im Augenblick verballern die Institute und Versicherungen nur die Kohle im Bereich Digitales f�r die Rettung �beralteter Systeme und entlassen Leute, ohne auf der andere Seite die Kompetenz f�r das neue Zeitalter aufzubauen.

Ich habe nicht geringste Ahnung, wie das in Griechenland umsetzen kann.

Optionen

0

Was die Kursentwicklung in Griechenland angeht, kann ich mir nur vorstellen, dass die Investorenwelt meint, dass das Land, selbst die minimal gestiegenen Zinsen im Fall neuer Kredite bzw Anleihen nicht bew�ltigen kann und darum alles nach unten geht. Die Banken rutschen da "einfach mit".

Mal sehen. Griechenland hat die letzten 10 Jahre schwer geblutet. Das Land steht heute besser da als noch vor 5 Jahren. Klimanotwendigkeiten und auch das Abnabeln von russischer Energie (in Europa generell) k�nnte auch Chancen bieten, in neue nachhaltige Technologien. Das muss und wird forciert werden - und finanziert. M�sste also auch eine Chance f�r die Banken sein.

Auch wenns noch weiter abw�rts geht, am Ende wird es aufw�rts gehen.

Optionen

0

0

Beide Banken sehen derzeit keine Anstiege von Kreditausf�lle durch die gestiegenen Lebensunterhaltskosten.

Die Staatsverschuldung ist immer noch prek�r.

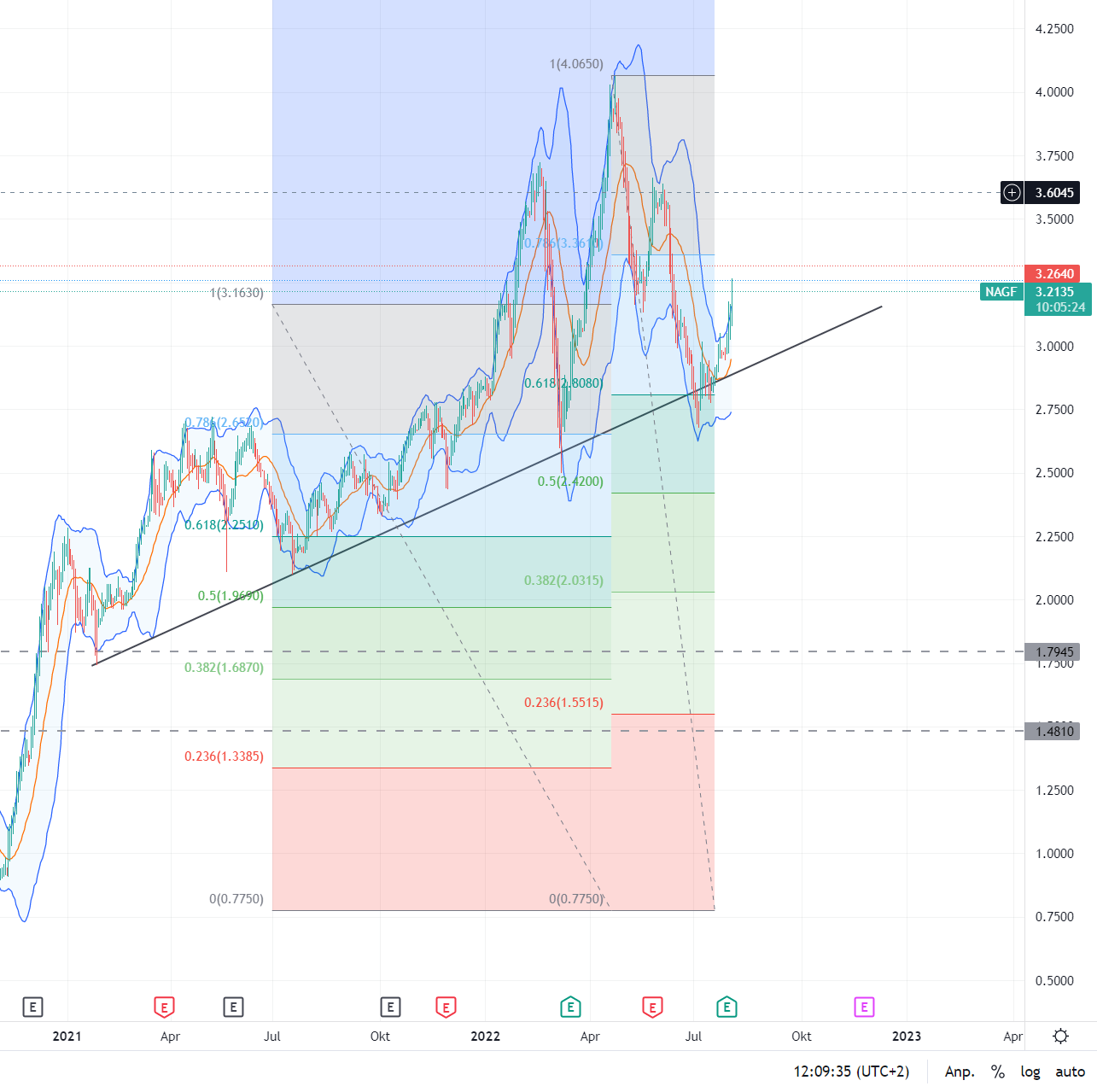

Im NBG-Chart ist mal wieder eine SKS drin. Sollte die bis November kippen, w�re es ein guter Zeitpunkt f�r Longerweiterungen.

Optionen

Angeh�ngte Grafik:

nbg-03-08-2022.png (verkleinert auf 39%)

nbg-03-08-2022.png (verkleinert auf 39%)

0

Optionen

1

Piraeus Financial Holdings SA gibt bekannt, dass die ordentliche Hauptversammlung ihrer Aktion�re, die am 22. Juli 2022 stattfand, unter anderem die Sachkapitalherabsetzung ihres Grundkapitals mit einer Herabsetzung des Nennwerts jeder von der ausgegebenen Stammaktie genehmigt hat Gesellschaft um 0,02 ? und die Aussch�ttung der Aktien der Gesellschaft mit dem Namen "SUNRISEMEZZ PLC" mit Sitz in Zypern ("SUNRISEMEZZ") an ihre Aktion�re, entsprechend der Herabsetzung des Grundkapitals von Piraeus Holdings, im Verh�ltnis von 1 Aktie von SUNRISEMEZZ f�r jeweils 7 Aktien des Unternehmens, die sie bereits besitzen.

https://www.bankingnews.gr/trapezika-nea/articles/...nancial-holdings

-----------

Ich war jung und brauchte das Geld.

short term index tracking high frequenz trader

Ich war jung und brauchte das Geld.

short term index tracking high frequenz trader

Optionen

1

Folgen f�r den Kurs ?

Nicht leicht zu sagen, denn in der letzten Zeit sind die Kurse der gro�en Banken Griechenlands schon sp�rbar gestiegen. Allen voran jener der NBG. Der Markt geht also davon aus, dass man gute Zahlen wird liefern k�nnen. Es ist also Bereitschaft da, wieder in die Banken zu investieren. Was auch gleich das "Problem" darstellt. Denn jetzt liegt die Latte hoch. Sehr gute Zahlen k�nnten nicht mehr genug sein, wenn das schon "erwartet wird". Sohin steigt das Risiko, dass nun noch f�r weitere Anstiege au�ergew�hnlich gute Zahlen erforderlich sind und "nur" sehr gute Ergebnisse entt�uschend werden - samt Kursverlusten.

Das wird nun also richtig spannend. Pers�nlich glaube ich, dass - siehe einleitende Punkte - bei den griechischen Banken hervorragende Ergebnisse zu erwarten sind. Mal sehen.....

Optionen

1

Gehe davon aus dass nach der langen Leidensphase die gre Banken in den n�chsten Jahren viel Freude bereiten werden

Optionen

Aktien kaufen zu

Top-Konditionen

Aktien, ETFs, Derivate, Kryptos und mehr ? jetzt f�r 0 Euro pro Trade handeln (zzgl. markt�blicher Spreads)!

Jetzt informierenfinanzen.net Apps

Oskar ist der einfache und intelligente ETF-Sparplan. Er �bernimmt die ETF-Auswahl, ist steuersmart, transparent und kosteng�nstig.

Aktien ATX

DAX

EuroStoxx 50

Dow Jones

NASDAQ 100

Nikkei 225

S&P 500

Kontakt - Impressum - Werbung - Barrierefreiheit

Sitemap - Datenschutz - Disclaimer - AGB - Privatsphäre-Einstellungen

Für die aufgeführten Inhalte kann keine Gewährleistung für die Vollständigkeit, Richtigkeit und Genauigkeit übernommen werden.

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

*Werbehinweise: Die Billigung des Basisprospekts durch die Bundesanstalt f�r Finanzdienstleistungsaufsicht ist nicht als ihre Bef�rwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endg�ltigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich m�glichst umfassend zu informieren, insbesondere �ber die potenziellen Risiken und Chancen des Wertpapiers. Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

5Hinweis zu Plus500: 82% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Plus500UK Ltd ist zugelassen und reguliert durch Financial Conduct Authority (FRN 509909). Plus500CY Ltd authorized & regulated by CySEC (#250/14).