QSC, kritisch betrachtet

|

Seite 228 von 229

neuester Beitrag: 10.03.25 10:22

|

||||

| eröffnet am: | 16.03.17 10:04 von: | Deichgraf Z. | Anzahl Beitr�ge: | 5702 |

| neuester Beitrag: | 10.03.25 10:22 von: | Deichgraf Z. | Leser gesamt: | 2364569 |

| davon Heute: | 1387 | |||

| bewertet mit 9 Sternen |

||||

1 |

... |

225 |

226 |

227 |

|

229

1 |

... |

225 |

226 |

227 |

|

229

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

Optionen

| Antwort einfügen |

| Boardmail an "crunch time" |

|

Wertpapier:

q.beyond AG

|

chart_intraday_qbeyondag.png (verkleinert auf 34%)

Optionen

| Antwort einfügen |

| Boardmail an "crunch time" |

|

Wertpapier:

q.beyond AG

|

chart_free_qbeyondag_---.gif (verkleinert auf 59%)

"05.03.2025

q.beyond steigert EBITDA um 84 % auf 10,5 Mio. ? und �bertrifft Erwartungen

Vorl�ufige Zahlen 2024: Umsatz steigt auf 192,6 Mio. ?, Free Cashflow verbessert sich auf 3,2 Mio. ?

Prognose 2025: EBITDA von 12 bis 15 Mio. ? und Konzerngewinn geplant

?Strategie 2025plus? st�rkt Ertragskraft und schafft Wachstumschancen"

Angesichts der Rezession hat der Vorstand dem Unternehmen offenbar eine "Schr�pfkur/Gesundschrumpfung" als Medizin verordnet f�r 2025!

"F�r das laufende Gesch�ftsjahr plant q.beyond mit einem weiteren Anstieg der Ertragskraft. Das EBITDA soll auf 12 bis 15 Mio. ? steigen; zudem will das Unternehmen ein nachhaltig positives Konzernergebnis bei einem Umsatz von 184 bis 190 Mio. ? erwirtschaften. Beim Vergleich mit dem Vorjahresumsatz ist zu ber�cksichtigen, dass sich in diesem Jahr die Konzentration auf profitable Produkte und Dienstleistungen in Abstimmung mit Kunden fortsetzt. Der vergleichbare Vorjahresumsatz liegt vor diesem Hintergrund bei rund 180 Mio. ?."

Die Bereinigung des Portfolios (Wegfall von IoT und sonstigen Produkten/Leistungen mit niedriger Marge) soll in Abstimmung mit den Kunden fortgesetzt werden.

Also Wachstum wird es in 2025 nur anorganisch durch Zukauf geben k�nnen.

Da bin ich gespannt, wie die B�rse das bewerten wird!?

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

47,1 + 47,3 + 47,0 + 51,2 = 192,6

Das Segment Managed Services w�chst in 2024 um 6,3 Mio. , welches im Wesentlichen auf den Gro�auftrag Rosneft zur�ckzuf�hren sein wird.

Consulting schrumpft um -3 Mio. , damit ergibt sich ein Konzernwachstum von insgesamt 3,3 Mio.

Die von Rixen angek�ndigte Segmentplanung ist also bis dato v�llig gescheitert!

Beim angestrebten Umsatzverh�ltnis von 50 % zu 50 % ist die Schere im Gegenteil noch weiter auseinander gegangen auf 29,75% Consulting zu 70,25% Managed Services.

Auch die geplante Angleichung der Margen auf �ber 20% ( Consulting sollte eigentlich M.S. sogar �bertrumpfen) ist nicht vorangekommen! F�r 2024 : 8,9 % zu 21,8 %

Mit 21,8% Marge ist das Segment M.S. sehr gut unterwegs . Solange QBY im Segment Consulting einen overhead vorh�lt, wird sich die Marge nicht wesentlich verbessern. Wenn jetzt in der neuen Strategieplanung ?Strategie 2025plus? auch noch Umsatzverlust angek�ndigt wird, dann sollte doch schnellstens !!!!!! die Mitarbeiterstruktur nach unten angepasst werden!

Eine Absenkung von 1.111 MA auf 1.094 MA f�r Ende 2024 d�rfte wohl nicht ausreichen!?

QBY kommt zwar insgesamt der Profitabilit�t n�her , aber Rixen ist in meinen Augen gerade im Segment Consulting nicht konsequent genug und "sabotiert" sozusagen v�llig unn�tig die eigene Maxime "Profit vor Umsatz"!

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

"zudem will das Unternehmen ein nachhaltig positives Konzernergebnis bei einem Umsatz von 184 bis 190 Mio. ? erwirtschaften."

Wenn die weitere 10 Mio. ? Umsatz abmelden? Steigt das EBITDA dann auf 20 Mio. ? ?

Grauenvoll ... Vorw�rts Nimmer, R�ckw�rts Immer .... (alte sozialistische Parole, leicht abgewandelt)

Delisting sinnvoll

Optionen

| Antwort einfügen |

| Boardmail an "Dale77se" |

|

Wertpapier:

q.beyond AG

|

Deichgraf ZZ: #5679Jahreszahlen2024 sind etwas besser, als ich bei dieser Makrolage/Rezession bef�rchtet habe

================

Fand die Zahlen nicht besonders.Gerade beim Umsatz fehlt mir was.Und auch der Ausblick ist wenig ambitioniert. Es brummt seit Monaten in so vielen Branchen und es werden st�ndig irgendwo im DAX, MDAX, SDAX von Unternehmen neue Rekordgewinne verk�ndet. DAX wieder im Galopp �ber 23000 Punkte, auf dem Weg Richtung neuen Allzeithoch. Zoll�ngste? Hat keiner ernsthaft. Frieden Ukraine d�rfte dieses Jahr kommen und hier bei und und in China gibt es starke politische Wirtschaftsprogramme. DAX seit Trump-Wahl um 4000 Punkte gestiegen. Also ich sehe keine Rezession, sondern eher punktuell versagende Unternehmen bzw. Dauerfu�kranke, die das als st�ndige Ausrede vor sich hertragen, um vom eigenen Unverm�gen abzulenken.

Zu den Zahlen: Der EBITDA-Firlefanz ist eh nur die �bliche Ablenkungswaffe, da damit absolut nichts ausgesagt ist was Netto am Ende �brigbleibt. Und Letzteres ist relevant. ( => Charlie Munger: ?Every time you hear ?EBITDA? substitute it with ?bull**** earnings? https://www.newtraderu.com/2023/06/28/...itute-it-with-bull-earnings/ ). Und nach den ersten 9 Monaten war doch auch ziemlich klar, da� man mit diesem vorhandenen 9M Sockel und dem saisonal stets starken Q.4 vor der T�r am oberen Ende der eh ambitionslosen EBITDA Prognose landen w�rde. Und da k�nnte man mit wenig Aufwand auch etwas dar�ber kommen, wenn man z.B. gewisse Investitionen von Dezember auf Januar des Folgejahres verlagern w�rde, etc. .

Q.beyond hat also am Ende trostlose 4 Mio Minus gemacht auf Konzernebene in 2024 und laut eigenen Aussagen w�re man gl�cklich mal auf Sicht irgendwann wieder wenigstens 0 Gewinn zu machen anstatt nur Verluste. In 2025 soll dabei nun der Umsatz einbrechen gegen�ber 2024. d.h. von zuvor 192,6 Mio in 2024 auf nur noch 180 bis 190 Mio in 2025. Man will die Marge steigern (hat man so auch schon x-mal vorher gesagt), bekommt parallel aber Probleme beim Umsatz. Ist die Frage wie lange man diese Umsatzflaute kaschieren kann mit etwas Margensteigerung. Und wo kommt die gr��tenteils her? Klar, man kann m�glichst viele heimische Jobs weiter auslagern in Niedriglohnl�nder und Drittweltstaaten wie Indien. Dann bekommt der Kunde am Telefon vielleicht auch noch zus�tzlich die Frage "du wolle Rose kaufen?". Aber geht das auf Kosten der Qualit�t? Wie viele Jobs mu� man doch hier behalten? Kann man den Vorstand nicht auch outsourcen? Bin mir sicher da w�rde es irgendwo auch einen Inder geben der das Ganze zum halben Preis macht wie der gro�e Kostenfaktor Rixen, und dabei keinen Deut schlechter ( => https://www.ariva.de/news/...-ebitda-marge-mittelfristig-auf-11453600 " Ausbau der Nearshoring- und Offshoring-Quote beim Personal: Seit Ende 2022 ist sie schon von 3 % auf 13 % gestiegen. q.beyond verf�gt inzwischen �ber Standorte in Lettland, Spanien und Indien ... Das Unternehmen wird daher auch weiterhin IT -Experten an diesen Standorten rekrutieren. CFO Wolters formuliert das Ziel: ?Wir wollen die Nearshoring- und Offshoring-Quote bereits bis Ende 2025 auf mindestens 20 % steigern.? ..).

Tja, wenn man scheinbar keine Pricing-Power hat gegen�ber den Kunden ( wegen der Trivialit�t des Produkts und der vielen Wettbewerber?) , dann mu� man Kosten senken. Aber wo ist die Grenze ab wann es nicht mehr geht ohne Verlust an Innovationskraft und Servicequalit�t? Hier fehlt aus meiner Sicht weiterhin ein wirklich gr��erer gedachter strategischer Plan, um aus diese lahmen Nische rauszukommen. Das ist weiter alles nur halbherzig und zu klein gedacht. Da m��ten gr��ere Allianzen oder auch Fusion angedacht werden mit anderen Wettbewerbern, um wirklich Skaleneffekte so zu erreichen. Aber da wird wohl weiter das Marionettenspieler-Duo etwas bremsen, um keine Macht einzub��en. Die Kursreakation zeigt was der Markt denkt. Man kommt vom unteren 0,7er Bereich weiter nicht wesentlich weg. Und das ist seit langer Zeit nichts Gutes. Falsches Management, falsche Strategie, falsche Strippenzieher im AR, falsche Gro�aktion�re...alte Probleme

Optionen

| Antwort einfügen |

| Boardmail an "crunch time" |

|

Wertpapier:

q.beyond AG

|

chart_free_qbeyondag--.png (verkleinert auf 32%)

Optionen

| Antwort einfügen |

| Boardmail an "mimama" |

|

Wertpapier:

q.beyond AG

|

2025 Profitabilit�t -----> Ausbau der Profitabilit�t /Dividendenf�higkeit herstellen ----------> ARP ---------> und in 2027 Dividende f�r 2026.

Dazu in 2025 Zukauf mit Ziel die Branchenkompetenzen/Branchenprozesswissen auszubauen, daran w�rde aktuell gerade gearbeitet. - Wait and see.

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

auf Basis des Ausblicks und der Fortschreibung der Businessplanung f�r die Jahre 2026-2034 (Umsatzwachstum 5% p.a., 10% EBITDA, Mindesbesteuerung wg. VerlV; 0,5% Wachstum im Terminal value)

Optionen

| Antwort einfügen |

| Boardmail an "Dale77se" |

|

Wertpapier:

q.beyond AG

|

Optionen

| Antwort einfügen |

| Boardmail an "crunch time" |

|

Wertpapier:

q.beyond AG

|

chart_week_qbeyondag.png (verkleinert auf 37%)

"Das EBITDA soll auf 12 bis 15 Mio. ? steigen; zudem will das Unternehmen ein nachhaltig positives Konzernergebnis bei einem Umsatz von 184 bis 190 Mio. ? erwirtschaften. Beim Vergleich mit dem Vorjahresumsatz ist zu ber�cksichtigen, dass sich in diesem Jahr die Konzentration auf profitable Produkte und Dienstleistungen in Abstimmung mit Kunden fortsetzt. Der vergleichbare Vorjahresumsatz liegt vor diesem Hintergrund bei rund 180 Mio. ?."

Eigentlich war man doch laut Rixen damit durch , sich von Umsatz mit geringer Marge/ toxischen Vertr�gen und Randaktivit�ten zu trennen??

K�nnte nat�rlich auch sein, dass es derzeit Probleme mit Kunden gibt ? Also Kunden , die f�r QBY notwendige Preiserh�hungen nicht akzeptieren wollen und deshalb evtl. Vertr�ge auslaufen / nicht verl�ngert werden k�nnen?

Nat�rlich besteht in einer fortgesetzten Rezession auch immer die Gefahr, dass Kundenunternehmen insolvent werden , da ist es angebracht , nicht zu sehr in Vorleistung zu gehen , sondern die erbrachten Leistungen zeitnah abzurechnen.

Vor allem sollte Rixen/QBY endlich die Anzahl der MA im Segment Consulting anpassen an die Gegebenheiten!

Die Q1-Zahlen im Mai geben bestimmt schon einen Vorgeschmack auf die Umsatzentwicklung in 2025?

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

Wenn Wetter und Essen auch stimmen.. :)

Optionen

| Antwort einfügen |

| Boardmail an "mimama" |

|

Wertpapier:

q.beyond AG

|

Das angesprochene Umsatzgap/ Umsatzverlust f�r 2025 beruht nicht auf Problemen mit Kunden , sondern resultiert aus einer �nderung in der Berichtsform zum Umsatz.

Bei den Lizenzen (SAP/microsoft) soll in Zukunft nur noch der Gewinn als Umsatz erfasst werden , w�hrend bisher der gesamte "Durchlaufposten" als Umsatz erfasst wurde.

Also keine neuen Probleme mit Vertr�gen!

Near- /Offshore soll 2025 auf 20% steigen

Nach snabble ist auch cargonerds vollst�ndig abgeschrieben worden , eine Aufstockungsoption ist damit vom Tisch , Rixen spricht von Beendigung des Kapitels " Start up Beteiligungen"

Ohne diese einmalige Sonderabschreibung f�r cargonerds w�re operativ fast schon in 2025 die schwarze Null m�glich gewesen.

In Bezug auf die angemeldete KI-Marke kann man wohl die Aussage stellen, dass man zuk�nftig f�r regulierte Branchen , die offenbar nicht auf US-Modelle zur�ckgreifen d�rfen, KI-Dienstleistungen aus dem RZ Hamburg anbieten m�chte.

Konkrete Zahlen gab es nicht , aber es war von 13 % Wachstum die Rede bzgl. Auftragslage.

4 Mio. Netto-Escrow stehen weiterhin aus.

In Spanien soll vorsichtig , ohne gro�e Vorleistungsinvestitionen der Markteintritt in Angriff genommen werden.

Insgesamt haben die Aussagen im Call die gestrige Meldung etwas aufgewertet in meinen Augen.

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

Das muss nat�rlich "in 2024" hei�en !

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

In Sachen Zukauf werden von Rixen die regulierten Branchen thematisiert : Health care ; Energie ; R�stungszulieferer.

Auch beim bei der Markterschlie�ung im Ausland k�nnte M & A eine Rolle spielen.

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

" Beim Vergleich mit dem Vorjahresumsatz ist zu ber�cksichtigen, dass sich in diesem Jahr die Konzentration auf profitable Produkte und Dienstleistungen in Abstimmung mit Kunden fortsetzt."

Jeder Aktion�r/m�glicher Interessent liest und versteht diesen Satz doch so, dass man, wie in den vergangenen Jahren, mit weiterem Abbau von Umsatz mit niedriger Marge rechnen muss , noch dazu in einer Gr��enordnung von ca. 10 Mio. !!

So einen Schuss in den eigenen Fu� in Sachen IR-/Pressearbeit habe ich selten gesehen! Tippfehler k�nnen immer passieren , aber so eine inhaltlich fragw�rdige Aussage darf doch nicht durch alle Kontrollen rauschen , da stellt sich doch automatisch die Frage nach der Kompetenz.

"Expect the next" in einer sehr unr�hmlichen Art und Weise!

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

Die Marge hebt man nun, im dem Lizenzums�tze nicht mehr als principal bilanziert werden, sondern man sich jetzt als agent einstuft ??? ... Umsatz runter, Ergebnis bleibt in Summe gleich oder wird gar besser (falls man die Lizenzen ohne oder mit sehr geringen Aufschl�ge als Gimmick "verschenkt" h�tte) ...

Statt durch Wachstum wird die Marge nun dadurch gesteigert. Kann man machen. Aber falls es der Wettbewerb genauso bilanziert, sind die Abschl�sse untereinander vergleichbar. Toll.

Rixen sagte vor 1 Jahr man komme auch mit 5% Wachstum klar. Jetzt gibt die Guidence von 2,2% (184 Mio.?) bis 5,6% (190 Mio.?) vor. Auf einmal ist die 5% schon die Oberlatte. Puuuhhh...

@DG: bitte sch�n zurecht saufen !!! Es wird jetzt abgehen. Bestimmt

Optionen

| Antwort einfügen |

| Boardmail an "Dale77se" |

|

Wertpapier:

q.beyond AG

|

Das EBIT steigt aber dadurch von ? 6,2m auf ? 6,6m ... die Marge von 2,9% auf 3,3%.. Weil das ja klar ist:

Wenn ich zuk�nftig Provisionserl�se f�r die Vermittlung von Lizenzen beziehe, statt sie EINZUKAUFEN und an Kunden wieder zu VERKAUFEN.

Wenn die Materialaufwandsquote �berpropotional sinkt, m�ssen sie die eingekauften Lizenzen ja fr�her wirklich verschenkt haben!

Soll das der Weg zur nachhaltigen Profitabilit�t werden??

Der Laden steht auf der Stelle - in meinen Augen ist das keine Entwicklung! Das Consulting kommt nicht vom Fleck.

Optionen

| Antwort einfügen |

| Boardmail an "Dale77se" |

|

Wertpapier:

q.beyond AG

|

-------

Wieso Weg? - Die neue Methode bzgl. der Lizenzen ist doch nur einmal f�r 2025 anwendbar . Der Umfang der Ma�nahme ist beziffert.

Das EBITDA f�r 2024 mit 192,6 Mio. Umsatz betr�gt 10,5 Mio. = 5,45 %

Der Vergleichswert ( ohne Durchlaufposten Lizenzen) wird mit 180 Mio. Umsatz angegeben Daraus w�rde sich dann ein EBITDA von 5,83 % errechnen f�r 2024 , also + 0,38 %.

Dieser positive Effekt einmalig f�r 2025 sollte durch andere Effizienzsteigerungen weit �bertroffen werden , wenn man f�r 2025 ein EBITDA von 8 % anpeilt.

Was mich �rgert, ist dieser v�llig leichtfertige Umgang mit dem ohnehin schw�chlichen Vertrauen am Finanzmarkt , durch solch eine v�llig inakzeptable/missverst�ndliche Mitteilung/Formulierung!

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

--------------

Angewendet wird die Methode auch in den Folgejahren, aber den Effekt durch die Umsatzabsenkung gibt es so in der Gr��enordnung nur in 2025.

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

Die lizenzierten Tools/Applikationen/Software sind im Segment Managed Services relevant, weil dort QBY den "Betrieb" dieser Produkte f�r den Kunden erbringt.

Man kann also den wegfallenden Umsatz im Segment Managed Services verorten , also �ndert sich sowohl das Umsatzverh�ltnis ,als auch die Marge im Segment M.S.

Die neue Methode angewendet auf die Jahreszahlen2024 w�rde bedeuten, das sich das Umsatzverh�ltnis von Consulting zu M.S. von 30 : 70 um ca. 2% angleicht und die Bruttomarge f�r M.S. sich auf knapp �ber 24 % verbessert, da ja nun der gleichbleibende Ertrag mit weniger Umsatz erreicht wird.

Consulting bliebe bei einer Bruttomarge von ca. 9 %.

Apropos Consulting , da soll es laut Montega/Chr. Hoffmann so aussehen:

"So weist QBY aktuell eine Auslastungsquote der Consultants von ca. 75% aus, die kurz- bis mittelfristig auf 80-90% gesteigert werden soll."

Das bedeutet pauschal betrachtet , dass von ca. 500 MA derzeit ca. 100 MA den ganzen Tag nur in der Nase bohren!?? - Dieses Thema "falsche MA-Struktur" ( seit 2014!!) kotzt mich regelrecht an! - QBY k�nnte l�ngst profitabel sein und Rixen erz�hlt in 2024 " wir leisten uns den Luxus von �berkapazit�ten" ! Das ist in meinen Augen nicht "Profit vor Umsatz" , sondern "unn�tiger Kostenblock vor Profit" !

Zum Thema RZ schreibt Montega: "Weiter steht in 2025 die Vermietung verbleibender

Rechenkapazit�ten im Fokus, die lt. Vorstand zu zus�tzlichen Ums�tzen i.H.v. 5,0 Mio. EUR p.a. bei nur sehr geringen Mehrkosten f�hren k�nnte."

5 Mio. p.a. ...das will ich sehen .... dazu soll dann noch laut Call in Q2 der neue KI-Service ( "Private Enterprise GPT") aus den RZ gelauncht werden, daf�r braucht man sicherlich etwas mehr Consultingbedarf.

Wolters sprach im Call auch von "mindestens 5% Wachstum" als Zielgr��e, wenn es denn bzgl. Makrolage keine neuen Tiefschl�ge g�be.

QBY bekommt offenbar die Karre allm�hlig aus dem Sumpf, aber man wird den Eindruck nicht los, dass man sich bei QBY etwas selbst im Weg steht und es schneller gehen k�nnte!?

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

Unternehmen mit starken RZ und die die das Geld f�r die Investitionen in noch mehr RZ-Kapazit�ten aufbringen, werden zu den Gewinnern geh�ren!

Die Nachfrage danach expolodiert in Europa, u.a. auch um sich von den US Hyperscalern unabh�ngiger und nicht erpressbar zu machen (Quelle: Handelslatt)

Telekom baut das Feld aus, IONOS massiv, Franz�sische Anbieter ebenso.... und dies Unternehmen? Versucht noch n paar L�cken im eigenen RZ zu f�llen.

Die Zahlen werden nach der Vorank�ndigung wahrscheinlich nur zur g�hnenden Langeweile einladen. Alle geiern so auf den ersten positiven Jahres�berschuss seit vielen vielen Jahren. UND DANN ????? dann werden sie sich jedes Jahr wieder bem�hen im schwarzen Bereich zu bleiben.

Optionen

| Antwort einfügen |

| Boardmail an "Dale77se" |

|

Wertpapier:

q.beyond AG

|

----------------

Genau das w�re aktuell von der Marge her ein sehr gutes Gesch�ft! Die genannten "m�glichen 5 Mio. Umsatz p.a." w�rde ich mit Kusshand nehmen!

Dar�ber hinaus , also Fortf�hrung Colo in 2021 + RZ-Ausbau /RZ-Neubau ......da fehlt mir die Fantasie.

QSC/QBY hat in der ganzen Dekade nach Zukauf IP Partner dieses Gesch�ft nicht sonderlich ausbauen k�nnen. Auch von 2011 bis 2021 gab es sehr hohe Wachstumsraten im IT-Markt inklusive RZ- Bedarf.

Trotzdem hat es nur f�r ca. 3% Umsatzsteigerung gereicht ( zuletzt benutzte Hermann den Begriff "stabiles Gesch�ft") und bei der Kundenzahl sah es noch schlechter aus, denn der gr��te Brocken aus dieser Zeit beim Zuwachs resultierte aus dem Vertrag mit der Datev .

Dabei muss man auch noch sehen, dass QSC in dieser Dekade �ber das TK-Gesch�ft noch direkten Zugang zu 25.000 Gesch�ftskunden hatte, also die Voraussetzungen f�r Kundenakquise in Sachen Colocation gar nicht so schlecht waren.

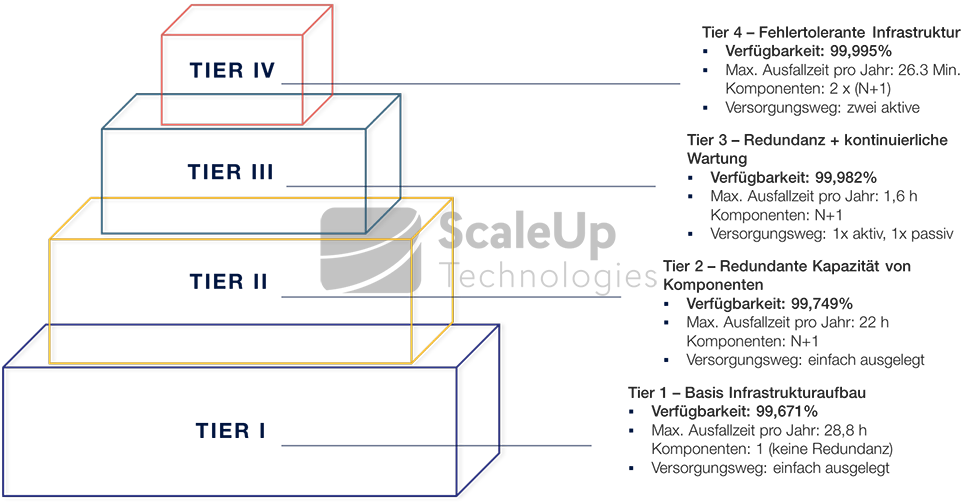

QSC musste st�ndig RZ kostspielig nachr�sten/modernisieren um neue Auflagen/Iso-Normen/ Effizienzvorgaben/ etc. zu erf�llen, w�hrend die finanzstarken Player/Wettbewerber immer in der Lage waren , Neubauten "state of the art" hinzustellen, heutzutage bis hin zu "Tier 4 "

https://www.scaleuptech.com/wp-content/uploads/...echnologies_05x.png

{kind=link}

Ich bezweifle, dass QSC/QBY da auf Dauer finanziell h�tte mitgehen k�nnen, aber man h�tte nat�rlich besser diesen zwar begrenzten , aber sehr profitablen Bereich l�nger ausreizen m�ssen, zumal der IT-Bereich 2021 noch umsatzm��ig/ finanziell schwachbr�stig war!

20 Mio. hochprofitablen Umsatz abgeben , um den dann durch ca. 23 Mio. Umsatz (scanplus) zu ersetzen , der in 2022 �ber -6 Mio. Miese einf�hrt , das war ein "echter Hermann" in Richtung "zweistelliges Jahresminus" !

Hinterher ist man immer schlauer, aber "strategischer Supergau" ? ?

Optionen

| Antwort einfügen |

| Boardmail an "Deichgraf ZZ" |

|

Wertpapier:

q.beyond AG

|

Ein (1) bissl RZ, n paar MS/SAP-Arbeitspl�tze einrichten? Bissl IT-Content anbieten ? ... Wo grenzen sie sich zum Wettbewerb ab? Was sind die Treiber des Erfolgs?

Die Vision ist grad wir machen IT-Beratung zuk�nftig mehr aus Osteuropa/Spanien heraus (billiger als Deutsche)... Wars das ???

Umsatz (e): 2025 - 194 ... 2026 - 200 ... 2027 - 210 ... 2028 - 220 ...

EBITDA (e): 2025 - 14 ... 2026 - 20 ... 2027 - 21 ... 2028 - 22 ???????

EPS (e): 2025 - 0,01 ? ... 2026 - 0,03 ...

Soll das alles sein ??? Bei 124 Mio Aktien ??? Hast du mal ausgerechnet, wo der Kurs bei einem KGV von 35, 50 oder gar 80 stehen m�sste ??? Kaum h�her als 1 EUR

Daher alles n strategischer Supergau, JAAAA.... mit dieser Entwicklung steht der Laden noch ewig bei 1 EUR , von einzelnen �bertreibungen (nach oben wie nach unten) abgesehen.

Optionen

| Antwort einfügen |

| Boardmail an "Dale77se" |

|

Wertpapier:

q.beyond AG

|

8 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Baadermeister, braxter21, Horst.P., kostolini, micjagger, navilover, Benelli22, Toelzerbulle

Aktien kaufen zu

Top-Konditionen

Aktien, ETFs, Derivate, Kryptos und mehr ? jetzt f�r 0 Euro pro Trade handeln (zzgl. markt�blicher Spreads)!

Jetzt informierenfinanzen.net Apps

Oskar ist der einfache und intelligente ETF-Sparplan. Er �bernimmt die ETF-Auswahl, ist steuersmart, transparent und kosteng�nstig.

Sitemap - Datenschutz - Disclaimer - AGB - Privatsphäre-Einstellungen

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH