@ecki / GPC

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

| B�rse Online Charttechnischer Kurzcheck der wichtigsten TecDAX-Werte: GPC Biotech von Andreas B�chler Donnerstag 26. August 2004, 14:45 Uhr | |||||||||||

Der Abw�rtstrend ist trotz der j�ngsten Erholungsversuche noch nicht gef�hrdet. Bevor nicht mindestens der Bereich um 10,50 Euro zur�ckgewonnen wird, ist eine Besserung nicht in Sicht. Erst oberhalb von 13 Euro w�rde sich die Lage merklich entspannen. Bis dahin bleibt weiter ein R�cksetzer an den langfristigen Unterst�tzungsbereich zwischen 7,5 und sieben Euro am wahrscheinlichsten. Wird auch dieser unterschritten, drohen massivere Verluste, denn eine starke Haltezone findet sich erst wieder drei Euro tiefer. Verkaufen.  Bei diesem Artikel handelt es sich um einen Auschnitt der in w�chtentlichem Wechsel erscheinenden Charttechnischen Kurzchecks der wichtigsten DAX, TecDAX und MDAX von B�rse Online. Um weitere Informationen zu den Charts und den anderen besprochenen Werten zu erhalten besuchen Sie bitte die folgende �bersichtsseite: �bersicht "Charttechnischer Kurzcheck der wichtigsten TecDAX-Werte" | |||||||||||

Gr��e

ecki

Optionen

| Antwort einfügen |

| Boardmail an "ecki" |

|

Wertpapier:

GPC Biotech

|

0

Gr��e

ecki

Optionen

| Antwort einfügen |

| Boardmail an "ecki" |

|

Wertpapier:

GPC Biotech

|

0

Gr��e

ecki

Optionen

| Antwort einfügen |

| Boardmail an "ecki" |

|

Wertpapier:

GPC Biotech

|

0

Schlu�folgerung laut smartcaps:

- der aktuelle Wert von Satraplatin betr�gt sehr konservativ(!) 11,43 EUR pro Aktie, bzw. ist dieser Wert aktuell nur mit 15% im Kurs ber�cksichtigt.

- der faire Wert bestehend aus Pipeline+Cash+Eigenkapital betr�gt aktuell 22 EUR !!!

- je n�her Satraplatin einer Zulassung kommt, um so h�her wird der faire Wert von GPC, so dass dieser in 24 Monaten auf deutlich �ber 30 EUR pro Aktie steigen kann

im folgenden ein paar Tabellen aus dieser Studie... ich kann da mehrere Dinge nicht ganz nachvollziehen und finde einiges an Potential deutlich zu niedrig angesetzt.

mfg ipollit

Optionen

| Antwort einfügen |

| Boardmail an "ipollit" |

|

Wertpapier:

GPC Biotech

|

0

"FassEck & Cie. AG

www.fasseck.de

www.smartcaps.com

im Auftrag der

GPC Biotech AG, Martinsried."

.

.

.

Optionen

| Antwort einfügen |

| Boardmail an "ipollit" |

|

Wertpapier:

GPC Biotech

|

0

Optionen

| Antwort einfügen |

| Boardmail an "ipollit" |

|

Wertpapier:

GPC Biotech

|

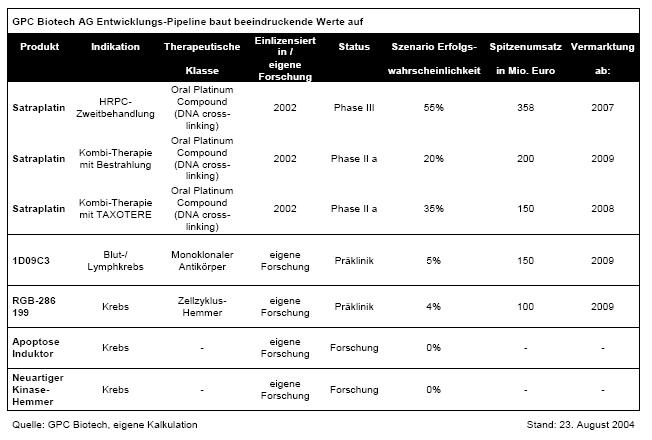

Angeh�ngte Grafik:

Pipeline1.JPG (verkleinert auf 78%)

Pipeline1.JPG (verkleinert auf 78%)

0

Optionen

| Antwort einfügen |

| Boardmail an "ipollit" |

|

Wertpapier:

GPC Biotech

|

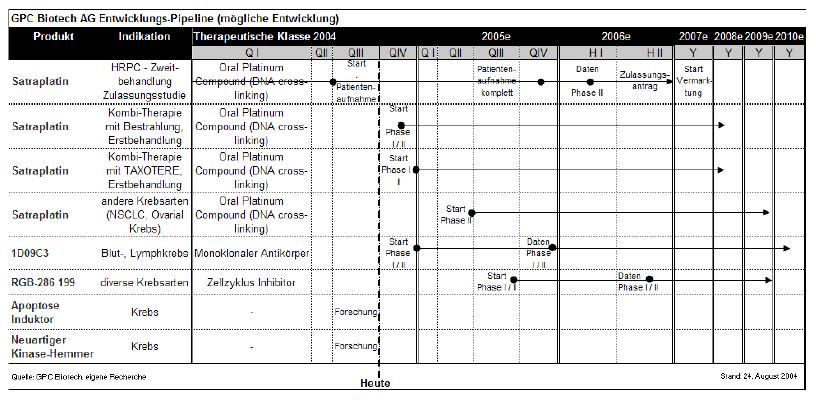

Angeh�ngte Grafik:

Pipeline2.JPG (verkleinert auf 62%)

Pipeline2.JPG (verkleinert auf 62%)

0

Optionen

| Antwort einfügen |

| Boardmail an "ipollit" |

|

Wertpapier:

GPC Biotech

|

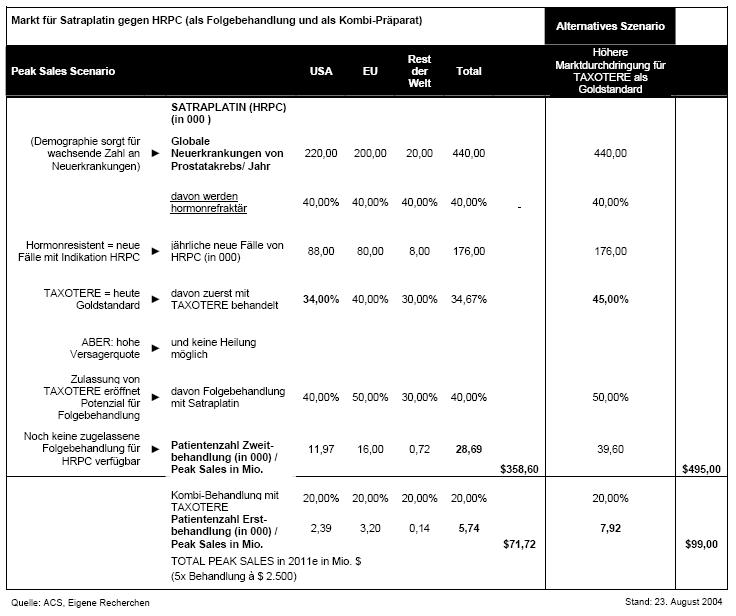

Angeh�ngte Grafik:

estimates.JPG (verkleinert auf 70%)

estimates.JPG (verkleinert auf 70%)

0

Optionen

| Antwort einfügen |

| Boardmail an "ipollit" |

|

Wertpapier:

GPC Biotech

|

Angeh�ngte Grafik:

Satraplatin.JPG (verkleinert auf 69%)

Satraplatin.JPG (verkleinert auf 69%)

0

1.) In der ersten Abbildung wird die Zulassungswahrscheinlichkeit von Satraplatin gegen HRPC mit 55% angegeben. Dies wird damit begr�ndet, dass die aktuelle PhaseIII als 2nd-line Therapie gedacht ist, w�hrend in der PhaseII bzw. nicht signifikanten PhaseIII Satraplatin von BMS als 1st-line Therapie getestet wurde. Der Unterschied ist, dass nun alle Patienten bereits eine erfolglose Chemotherapie hinter sich haben, wodurch es nat�rlich f�r Satraplatin schwieriger wird, auch diesen Patienten zu helfen. Dies mag sein, doch es wird hier von einer allgemeinen ZulassungsW. von 66,7% in PhaseIII (laut Cavalia) ausgegangen... woanders beispielsweise MBT findet man aber h�here Zahlen... 85% in PhaseIII (laut Apax Partners). Und dies sind allgemeine Zahlen... vielleicht kann man ja auch sagen, dass der oben genannte Nachteil dadurch aufgewogen wird, dass Satraplatin den fast-track Status besitzt (der meines Wissens im Schnitt die ZW erh�ht) und die Zulassungsh�rden sehr niedrig sind, da die FDA ein gro�es Interesse an einer 2nd-line Therapie gegen HRPC besitzt. Warum das alles? Man k�nnte also auch 85-90% ZW ansetzen... dadurch steigt der faire Wert von GPC um weitere ca. 2,5 EUR (auf ca. 25 EUR).

2.) Es wird nur von peak-sales von 358 Mio USD f�r HRPC-Satraplatin ausgegangen... schon allein die Steigerung des Marktanteils von HRPC-Taxotere von 35% auf 45% f�hren bei der gleichen Rechnung wie in der Abbildung oben zu sehen zu 500 Mio USD peak sales. Vielleicht l��t sich der Marktanteil von Taxotere noch weiter steigern und die 2nd-line Satraplatin Therapie wird vielleicht noch h�ufiger notwendig, als 50%... bei z.B. 55% und 60% w�ren die peak-sales bereits 725 Mio USD allein f�r HRPC. Das w�re etwa doppelt so viel wie die 358 Mio USD... der aktuell faire Wert von GPC w�re dann mit der optimistischeren Sch�tzung bereits 38 EUR pro Aktie.

3.) Ich kann die Angaben zur weiteren Anwendung von Satraplatin nicht nachvollziehen. Satraplatin+Taxotere soll, so weit ich GPC verstehe nicht auf HRPC beschr�nkt sein. Warum wird oben mit 20% von 2nd-line-HRPC (???) gerechnet und nicht z.B. 20% des 1rst-line-Goldstandards? So kommen die auf 70-100 Mio peak-sales... im zweiten Fall k�me man auf 175 bis 200 Mio peak-sales. Aber am Ende soll die Kombo doch f�r alle soliden Tumore in Frage kommen... hier werden daf�r nur peak-sales von 150 Mio USD angesetzt. Wenn man bedenkt, dass alleine Taxotere �ber 3 Mrd USD Umsatz bringen soll, k�nnte man nicht z.B. auch grob gesch�tzt 20% auf diesen gesamten Markt als Kombo-Ums�tze f�r Satraplatin nehmen?... also �ber 600 Mio USD? Noch gravierender sieht das bei der Bestrahlungs-Kombo aus. Hier werden m�gliche peak-sales von 200 Mio USD angesetzt. Der Bestrahlungsmarkt ist dreimal so gro� wie der Chemotherapie-Markt. GPC sagt, dass alleine in den USA j�hrlich 1 Mio Therapien durchgef�hrt werden. Nehme ich den weltweiten Markt einfach mal als doppelt so gro� an und setzte f�r eine Kombo-Therapie Satraplatin-Kosten von vielleicht 10.000 USD an (wie oben nur 4 x 2.500 USD), so bringt jedes Prozent Kombo-Therapie 200 Mio USD Umsatz. Wenn also 5% aller Strahlentherapien in Kombination mit Satraplatin durchgef�hrt w�rden, w�ren das 1 Mrd USD Umsatz.

4.) Ebenfalls unverst�ndlich die m�glichen peak-sales f�r den MHCII-AK... 150 Mio USD. Laut GPC bleibt die Rituxan-Therapie bei 50% der NHL-Patienten erfolglos und der Rest wird schnell resistent. Man hofft mit dem AK diese Resistenz zu durchbrechen... genauso wie mit Satraplatin und Taxotere. Roche peilt mit Rituxan gegen NHL peak sales von ca. 3,5 Mrd USD an. W�rde man die Rechnung �hnlich wie f�r Satraplatin manchen, so k�me eine 2nd-line Therapie mit dem GPC-AK in deutlich �ber 50% z.B. 70% der F�lle in Frage. Bezogen auf den Rituxan-Markt w�ren das gigantische 2,5 Mrd. USD Umsatz f�r den GPC-AK. Allerdings wei� man heute nichts von m�glichen Konkurrenten usw... also alles sehr unsicher. Wie kommen die aber auf 150 Mio USD?

5.) Praktisch gleiches gilt f�r den CDK-Inhibitor... das ist eine ganz neue Medikamentenklasse, die es bis jetzt noch gar nicht gibt. Ich glaube kaum, dass die bereits mit 150 Mio USD ausgesch�pft ist... eher mit 1500 Mio USD. Naja da habe ich allerdings weder Ahnung, noch irgendwelche Vergleiche.

F�r alle, die bereits von 100 Mio USD Gewinn in 2007 tr�umen... ich denke, dass die CashFlow-Sch�tzungen in der obrigen Abbildung - insbesondere was die Zeitr�ume betrifft - viel realistischer sind.

Und wie gesagt... nichts ist 100% sicher... eher 95% unsicher und damit bleibt auch st�ndig das Risiko, dass alles wie eine Seifenblase zerplatzt.

(das in der Studie auch Schlamperei eine Rolle spielt, sieht man z.B. daran, dass die peak-sales f�r Satraplatin in der unteren Abbildung in USD gerechnet wird und in die obere Abbildung dann einfach �bernommen und f�lschlicherweise mit EUR versehen wird)

mfg ipollit

Optionen

| Antwort einfügen |

| Boardmail an "ipollit" |

|

Wertpapier:

GPC Biotech

|

1

Der Schwung aus dem WImpel reicht bis 11. Daas w�re schon �ber dem Mai-Tief, also sollte mittelfristig wenigstens der Downtrend bei 12,5 angetestet werden.

Es sieht wieder viel besser aus. :-)

Gr��e

ecki

Optionen

| Antwort einfügen |

| Boardmail an "ecki" |

|

Wertpapier:

GPC Biotech

|

0

Optionen

| Antwort einfügen |

| Boardmail an "ipollit" |

|

Wertpapier:

GPC Biotech

|

0

Vielleicht l�sst sich der MHCII-AK auch als erstes anwenden? Oder in Kombi mit anderen Pr�paraten? Da fallen dann sofort noch ganz andere Umsatzpotentiale an.

Zu bedenken gebe ich folgendes: Die Studie wird in Kombi mit Rituxan gemacht, da dieses eingef�hrt ist, trotz aller unzul�nglichkeiten, und dadurch wahrscheinlich wieder eine fast-track Zulassung angestrebt wird. Damit kann die Markteinf�hrung erheblich beschleunigt werden.

Und dann noch dieses: MOR-AKs sind ja auf bestimmte Zielmolek�le hin optimiert, insofern ist es eher unwahrscheinlich, bzw. nicht optimal, diese auch auf andere Bereiche anzuwenden. Ich wei� jetzt allerdings auch nicht genau, wo 1D09c3 eingreift, und ob das bei anderen Krebsen auch eine Rolle spielt.

Und jetzt sch�tze ich noch die MK von MOR nur aus den konservativen 150 mio ab: Bei 5% Tantieme macht das 7,5 mio?. Bei KGV von 16 bis 20 w�re eine MK von 120 bis 150mio? f�r Morphosys angebracht. Nur aus diesem einen AK! Und dabei ist AbyD erst im kommen, der laufende research ist mindestens Kostendeckend und die anderen Kooperationen sollten ja auch was abwerfen..... Allerdings muss man ja von diesem AK auch wieder die Zulassungswahrscheinlichkeit abrechnen.

Mir ist trotzdem nicht bange. :-D

Gr��e

ecki

Optionen

| Antwort einfügen |

| Boardmail an "ecki" |

|

Wertpapier:

GPC Biotech

|

0

wo steht etwas von "vorsichtiger Sch�tzung" oder von "2nd line"? Es werden einfach nur 150 Mio USD peak-sales angegeben (genauso wie f�r den CDK-Inhibitor und zuf�llig auch damals f�r Satraplatin... ich denke eher, dass das ein allgemeiner Durchschnittswert ist, ohne viel nachzudenken, da sich diese Projekte noch in der Pr�klinik befinden und somit praktisch keinen Einflu� haben). Und von 2nd line habe ich nur deswegen gesprochen, weil laut des Verkaufsprospekts von GPC 50% auf Rituxan nicht ansprechen und von den anderen 50% viele schnell resistent werden... also das selbe Problem wie bei Taxotere gegen HRPC.

Nat�rlich ist langfristig auch eine 1st-line Therapie drin (gerade dann, wenn der MHC-AK sehr viel besser wirken sollte)... doch die klinische Entwicklung w�rde dann erheblich l�nger dauern. Eine Kombination mit anderen Pr�paraten? Wie stellst du dir das vor? Bei der Hauptindikation NHL ist Rituxan der Goldstandard... wenn dieser nicht als Kombo mit dem AK ausreicht, dann bringen alle anderen Kombinationen allerh�chtens nur sehr viel weniger ein.

Der MHCII-AK richtet sich im Krebsbereich haupts�chlich gegen Lymphome und Leuk�mien (genauso wie Rituxan), da er auf die B- und T-Zellen wirkt. Andere Krebsarten sind praktisch auszuschlie�en. Dagegen ergeben sich noch weitere immunologische Anwendungen... bespielsweise rheumatoide Arthritis. Diesen Bereich will GPC allerdings auslizensieren.

Wie gesagt ist Rituxan gegen NHL eines der gr��ten Blockbuster, die es aktuell gibt:

"The monoclonal antibody is already one of the world's most successful cancer medicines, through its use in the treatment of non-Hodgkin's lymphoma, the most common form of blood cancer.

It is marketed as MabThera in Europe by Swiss healthcare group Roche Holding AG and as Rituxan in the U.S. by biotechnology firm Genentech Inc, which co-developed the product with IDEC Pharmaceuticals Corp.

The medicine has grown to become Roche's biggest seller, with sales of 2.3 billion Swiss francs ($1.75 billion) in 2002. Earlier this year, Roche predicted peak sales would reach 4.5 billion in cancer treatment alone, before allowing for potential use in arthritis."

Warum f�r den MHCII-AK dann nur vergleichweise magere 150 Mio USD (Rituxan 3500 Mio USD)? In der Studie steht...

"Auf diese Weise scheint er im Gegensatz zu dem im Goldstandard der Lymphom-Therapie eingesetzten Rituxan ohne einen hoch effizienten Status des Immunsystems auszukommen. Damit ergibt sich ein durchaus interessantes Marktpotenzial, da eine hohe Anzahl der Patienten, die anf�nglich mit Rituxan behandelt wurden, nach einer gewissen Zeit nicht mehr auf diese Therapie ansprechen."

Hier werden meiner Meinung nach zwei wichtige Punkte vermischt:

1.) der MHCII-AK soll deutlich unabh�ngiger vom Immunsystem sein als Rituxan (die Wirkung von Rituxan beruht auch darauf, dass der AK die Krebszellen nur f�r das Immunsystem makiert, aber nicht selber zerst�rt... das ist ein Nachteil bei einem geschw�chten Immunsystem infolge einer Chemotherapie)

2.) 50% sind unbehandelbar und bis zu 100% am Ende resistent gegen Rituxan. Der MOR-AK hat ein anderes Target, weshalb es u.U. keine Kreuzresistenz gibt. �berall, wo Rituxan nicht mehr weiterhilft k�nnte theoretisch noch der MOR-AK wirksam sein.

3.) Der MOR-AK ist vollhuman... Rituxan chim�r... also weniger Nebenwirkungen? H�here Wirkung?

Unter dem Strich halte ich also die 150 Mio f�r viel zu niedrig angesetzt. Selbst wenn die Studie von GPC bezahlt wurde... die 150 Mio sind f�r mich aus der Luft gegriffen und kommen wahrscheinlich nicht von GPC bzw wurden nicht von GPC beeinflu�t.

******

Ebenfalls die Strahlentherapie-Kombo...

"Eine vielleicht noch wichtigere Kombinationsstudie, mit der wir in den n�chsten Monaten starten wollen, ist die Kombination mit der Bestrahlungstherapie. Das ist ein enorm gro�er Markt. Im letzten Jahr wurden mit der Bestrahlungstherapie rund 1 Mio. Krebspatienten in den USA behandelt. Hier ist die orale Verabreichung von Satraplatin ein entscheidender Vorteil. Alle anderen Platin-Derivate m�ssen intraven�s als Infusion verabreicht werden, was nur au�erordentlich umst�ndlich mit der Bestrahlungstherapie zu kombinieren geht."

Sehr grob von mir gesch�tzt entsprechen 1% "Marktanteil" etwa 200 Mio USD Umsatz. Wenn z.B. 1/5 aller Bestrahlungstherapien in Kombination mit einer Chemotherapie in Form von Satraplatin durchgef�hrt w�rden, dann w�re das nicht weniger als 4 Mrd USD Umsatz nur f�r diese Anwendung. Okay, dass sind Zahlen, die nicht mal ein Ausnahme-Blockbuster wie Rituxan oder Taxotere erreicht... aber nur 200 Mio USD f�r diese Anwendung zu veranschlagen???

mfg ipollit

Optionen

| Antwort einfügen |

| Boardmail an "ipollit" |

|

Wertpapier:

GPC Biotech

|

0

Fair value ist das was B�rse zahlt. Alles andere ist Chance.

Die Studie ist von jetzt und ein update Mitte 2005 wird eventuell erhebliches Anpassungspotential nach oben haben.

Cash etwas minus und pipeline strong plus.

Werde auch nichts dagegen haben, wenn GPC von 2mrd. Umsatz 5% an Mor abgegebn muss. ;-) J�hrlich versteht sich. :-O

Gr��e

ecki

Optionen

| Antwort einfügen |

| Boardmail an "ecki" |

|

Wertpapier:

GPC Biotech

|

0

Optionen

| Antwort einfügen |

| Boardmail an "ecki" |

|

Wertpapier:

GPC Biotech

|

0

01.09.2004

GPC Biotech Gewinne mitnehmen

Nebenwerte Insider

Die Experten von GSC Research raten im "Nebenwerte Insider", Gewinne bei der GPC Biotech-Aktie (ISIN DE0005851505/ WKN 585150) mitzunehmen.

Vor kurzem sei die Aktie in den breiten Konsolidierungsbereich zwischen 7,10 und 9,30 Euro gefallen. In diesem Gebiet habe sich das Papier auch schon im Zeitraum September bis Januar bewegt. Eine �hnliche andauernde Seitw�rtsbewegung halte man auch jetzt f�r m�glich. Vor allem sei der Titel charttechnisch angeschlagen. Das Papier werde erst wieder interessant, wenn die H�rde von 12 Euro �berwunden werde.

Obwohl die Aktie von GPC Biotech unver�ndert der Favorit der Experten von GSC Research unter den deutschen Biotech-Titeln ist, empfehlen sie im "Nebenwerte Insider", Gewinne bei dem Papier mitzunehmen.

Gr��e

ecki

Optionen

| Antwort einfügen |

| Boardmail an "ecki" |

|

Wertpapier:

GPC Biotech

|

0

diese Woche sein!!!

... oder haben die einfach nur den g�nstigen Einstieg verpa�t und �rgern sich jetzt (grins).

Gru�,

RockeF�ller

Optionen

| Antwort einfügen |

| Boardmail an "RockeF�ller" |

|

Wertpapier:

GPC Biotech

|

0

mehr muss man nicht sagen... naja, bin selbst schuld.

trotzdem danke und bist immer sehr gerne gelesen!

Gru�: PARO

**** www.scalpgroup.de ****

Optionen

| Antwort einfügen |

| Boardmail an "Parocorp" |

|

Wertpapier:

GPC Biotech

|

0

Gr��chen

RockeF�ller

Optionen

| Antwort einfügen |

| Boardmail an "RockeF�ller" |

|

Wertpapier:

GPC Biotech

|