Griechenland Banken

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

54

Hier sollen deshalb Infos - Meldungen - Strategien und Meinungen zusammengefa�t

besprochen werden, die die umsatzstarken griechischen Banken betreffen.

http://www.piraeusbank.gr/en/idiwtes

http://www.alpha.gr/page/default.asp?id=4&la=2

https://www.nbg.gr/en

29.Ja.2014: "...No one should nurture any illusions..."

http://www.ekathimerini.com/4dcgi/...icles_wsite3_1_28/01/2015_546580

Optionen

0

Der Bruttoumsatz der NBG wird in den n�chsten 1 ? 2 Jahren schw�cher oder gar nicht wachsen, gl�ttet man in der guidance die guten Quartale h�tte man noch Wachstums auf der Skala, l�sst man die Spitzenwerte jedoch drin, k�nnten das relative Wachstum 2025 -27 ziemlich flach ausfallen, dasselbe gilt f�r den operativen Rohertrag.

Ihre Strategie ist, trotzdem in den Jahren den Nettoertrag steigern. Das ist nicht einfach. Aber ich traue denen das zu.

Warum sollte die Aktie dennoch interessant sein? Die griechische Wirtschaft zeigt, dass sie die Transformation hinbekommen will. Das Plattmoos geht zur�ck, die Maschinenbauer sind umtriebig und haben wenig Zollrisiko im Gep�ck. Mitsotakis hat die R�ckgabe der Beteiligungen zugunsten der Banken und zulasten der Aktion�re schnell abgewickelt und wird daf�r im Gegenzug Investitionsbegleitung einfordern. Ab 2025/ 26 wird die Saat f�r die Skalierung ausgebracht.

Ich glaube nach wie vor, dass wir Kleinanleger hier mit rd. 10% Performance durch diese volatilen 2 ? 3 Jahre durchgleiten. Das ist im globalen Vergleich ziemlich gut.

Die US-Banken stehen vor Herausforderungen, D hat 2 Jahre Rezession hinter sich, die indischen ICICI und HDFC w�ren evtl. was gewesen, jetzt bei dem Konflikt nicht mehr.

Welche Banken w�ren denn da noch attraktiv?

Optionen

0

Geht es um Dividenden, dann sind so gut wie alle Banken �sterreichs attraktiver, weil sie die Gewinnbeteiligung den Aktion�ren voll geben und nicht einen Teil davon f�r unn�tige Aktienr�ckk�ufe abziehen. K�nnte mir vorstellen, dass es in Deutschland �hnlich ist.

Optionen

0

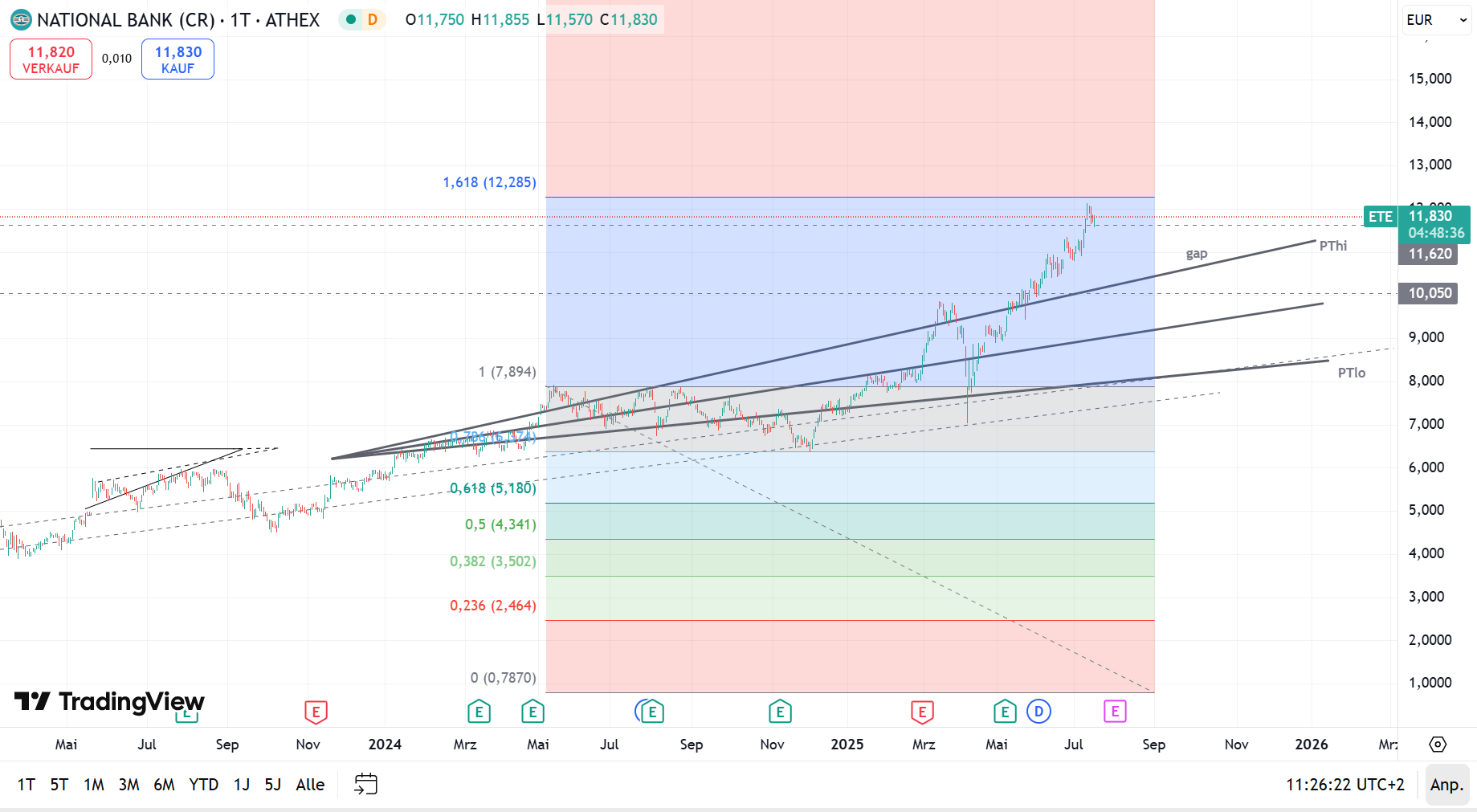

Der Kurs der Ethniki liegt wieder oberhalb der oberen Kursziellinie und im Gap.

Optionen

1

HSBC h�lt die neuen Kursziele wie folgt fest:

AB: von 3,05 auf 3,75

EB: von 3,50 auf 3,20 (tats�chlich eine Senkung)

NBG: von 9,90 auf 11,80

Morgan Stanley sieht das folgenderma�en:

AB: von 2,64 auf 3,35

EB: von 3,18 auf 3,53

NBG: von 10,63 auf 12,64

Und schlie�lich wurde heute berichtet, dass die Unicredit ihr Engagement bei der Alpha Bank verdoppeln will und sich zudem selbst dar�ber hinaus, noch eine weitere Ausweitung des Engagements vorstellen kann.

Generell wird gesehen, dass die griechischen Banken immer noch gegen�ber den Banken in der Eurozone mit einem Abschlag gehandelt werden, der immer weniger gerechtfertigt ist. Die Profite der Banken Griechenlands werden sich - trotz der sinkenden Leitzinsen in Europa - weiter sehr gut halten und die Entwicklung der Gesamtwirtschaft in Griechenland wird weiterhin mit etwa 1 % �BER dem EU Schnitt gesehen, was sich f�r das Gesch�ft der Banken positiv bemerkbar machen wird.

Insgesamt sehr gute Nachrichten, die einen Anstieg bei allen griechischen Banken rechtfertigen. Dazu k�nnen wir in ein paar Tagen auch noch auf einen sicherlich guten Bericht der NBG hoffen (der lediglich im bereich der Bardividende nicht allzu erfreulich ausfallen wird, aber dazu hab ich mich schon fr�her ausf�hrlich ge�u�ert).

Klar, dass man bei den aktuellen Anstiegen damit rechnen muss, dass (wohl eher fr�her als sp�ter) auch Gewinne mitgenommen werden. Aber bei den sehr guten Bewertungen kann man davon ausgehen, dass alle, die dann Gewinne mitnehmen, auch dar�ber nachdenken werden, wann sie wieder einsteigen, denn das Potential der systemrelevanten Banken ist noch nicht ausgesch�pft - und auch wenn sie nun nicht mehr "billig" sind, so sind sie doch noch billiger, als der europ�ische Mitbewerb.

In Summe also angenehme Zwischenst�nde.

Optionen

2

Auszahlungstag ist der 10. Juni 2025.

Ein weiterer Betrag von 174 Mio wird f�r den R�ckkauf mit nachfolgender Einziehung vorgesehen. Dies, um EPS und Dividenden k�nftig zu st�rken.

Daraus ergibt sich in Summe, dass 50 % des Gewinns ausgesch�ttet werden, und zwar 35 % in bar und 15 % in Form eines Aktienr�ckkaufs.

Pers�nlich bin ich vom R�ckkauf nicht uneingeschr�nkt begeistert, denn ohne dieser Ma�nahme w�re die Dividende bei rund ? 0,63 gelegen, was schon ein "kleiner Unterschied" ist. Hingegen f�hrt der R�ckkauf dazu, dass die Aktienzahl um rund 16,5 Mio sinken wird.

Machen wir mal zwei Rechenbeispiele:

Bar ausgesch�ttete Dividende f�r 2024 derzeit: ? 0,4442

Der R�ckkauf senkt die Aktienzahl um 16,5 Mio Stk. Mit der dann "geringeren Zahl" h�tte die aktuelle Dividende - mal fiktiv berechnet - ? 0,4523 ausgemacht (wenn ich in beiden F�llen von einer Aussch�ttung in H�he von 405 Mio ausgehe und nur die fiktiv niedrigere Aktienzahl ansetze). Eine "St�rkung" der Dividende im Ausma� von ? 0,0081 - gegen einen "Verzicht" von ? 0,19 um die Aktien r�ckkaufen zu k�nnen. Kein tolles Gesch�ft aus meiner Sicht.

Und der Kurs, der st�rkt sich nat�rlich auch, wenn weniger St�ck Aktien im Umlauf sind. Gehen wir vom Schlusskurs am 30.5.2025 in Athen aus, dann w�re das ? 10,580. Mit der "reduzierten" Aktienzahl aber gleichbleibender MK k�men wir auf einen Kurs von 10,77. Das schwankt die Aktie ohnedies in einem oder ein paar Tag(en), daf�r braucht man keinen R�ckkauf.....

Was gibt es sonst noch zu erw�hnen:

Die NBG wird als die Bank mit der st�rksten Liquidit�t unter den 4 systemrelevanten Banken gesehen mit der h�chsten Dividende. UND: f�r den Gewinn aus 2025 plant man im n�chsten Jahr eine Aussch�ttung in H�he von 60 % - was ja ganz toll klingt w�re da nicht der NICHT ausgesprochene Punkt, wieviel davon wirklich auch in bar ausgesch�ttet wird und was neuerlich in einen R�ckkauf flie�t. Was n�tzt ein tolles Gewinnergebnis und eine sch�ne Prozentzahl an Dividende, wenn davon nur ein Teil in der Brieftasche landet.

Gemischte Gef�hle also - jedenfalls auf meiner Seite.

Anmerkung nebenbei: EB und AB planen f�r 2025 (also aussch�ttbar 2026) eine Dividende von 50 % des Gewinns und die AB meint sogar, dies w�re dann 4x so hoch, wie die erste f�r das Jahr 2023 also (wenn ich das recht in Erinnerung habe, w�rde man dann bei 0,104 stehen). Immerhin halten diese beiden Banken es f�r realistisch, eine 50 % Aussch�ttung bis 2027 prognostizieren zu k�nnen.

Soweit also meine pers�nlichen Eindr�cke.

Optionen

0

Hmmmm, berichtet wird auch, dass die Zuteilung aus dem R�ckkaufprogramm des Vorjahres (siehe HV vom 25.07.2024) entnommen wird. Eventuell macht das ein wenig verst�ndlicher, warum der Vorstand interessiert ist, dass die Bardividende f�r alle Aktion�re gek�rzt wird, um damit ein R�ckkaufprogramm zu fahren. Nach der Zuteilung h�lt die Bank dann immer noch 2.977.700 Stk. eigene Aktien. Und f�hrt ein neues R�ckkaufprogramm bei K�rzung der Bardividende ? Nochmals hmmmm....

Ich sch�tze, das relativiert etwas die sch�ne Darstellung, das R�ckkaufprogramm diene der Wertsteigerung f�r die Aktion�re. Denn abgesehen von meiner letzten Berechnung (wonach die Wertsteigerung eher l�cherlich gering ist - siehe Posting v. 31.5.) sollten die r�ckgekauften St�ck eigentlich eingezogen und "vernichtet" werden - andernfalls gibts ja keine Wertsteigerung.

Vielleicht w�r's etwas ehrlicher und transparenter, man zahlte den zu Beg�nstigenden eine Pr�mie oder ein h�heres Gehalt im Ausma� von ? 5,2 Mio und verzichtet daf�r auf ein R�ckkaufprogramm. Die Beg�nstigten k�nnen dann ja die Pr�mie daf�r verwenden, NBG Aktien zu kaufen. Das w�rde nicht nur dem Kurs guttun, sondern auch ein sch�nes zum Kauf einladendes Signal am Markt geben, wenn die eigenen Mitarbeiter Aktien kaufen, anstatt geschenkt zu bekommen.

Wir, die Aktion�re, die eigenes Geld investiert haben, wir k�nnen uns nun �ber eine Rendite derzeit um die 4 % freuen. Ohne R�ckkaufprogramm w�re die Rendite bei 6 %. beim Kurs von 10,55. Das w�re nicht nur f�r jeden Investor sch�n, der schon dabei ist - sondern ein wichtiger Zug, um die gro�en Rentenfonds anzulocken, denn die setzen nicht auf Wertsteigerung durch Kursgewinne, sondern vor allem auf Rendite. Da liegt sehr viel Geld, das dem Kursverlauf der Aktie erheblich besser hilft. Sollte der Kurs (und die Dividende) dem Vorstand doch nicht so wichtig sein ??

Optionen

3

Optionen

0

Diese Entwicklung ist deckungsgleich zu Werte wie Mytil oder Aegean.

Vor ungef�hr einem Jahr bin ich davon ausgegangen, dass nach vorzeitigem Erreichen des jetzt g�ltigen, hohen Kurszieles und des gap-closes etwas Ruhe einkehrt.

Branchen�bergreifend sieht es aber nicht so aus.

Optionen

Angeh�ngte Grafik:

nbg_08-07-2025.png (verkleinert auf 32%)

nbg_08-07-2025.png (verkleinert auf 32%)

3

NBG von 10,7 auf 13,1 angehoben (Empfehlung: Kauf)

AB von 2,7 auf 3,7 angehoben (Empfehlung: Kauf)

EB von 2,9 auf 3,3 angehoben (Empfehlung: halten)

Nun k�nnte man meinen, dass die Banken die alten Kursziele ohnedies bereits erreicht haben (AB und EB sogar �berschritten). Goldman Sachs scheint aber keine R�ckkehr zu bef�rchten, sondern weiteren Aufschwung. Und das mit folgenden Begr�ndungen bzw. Erwartungen:

Die Wirtschaft in Griechenland wird sich weiter erholen und immer noch prozentuell besser entwickeln als im �brigen Europa. Aber auch im Euroraum geht Goldman Sachs davon aus, dass sich das Bankensystem generell - weiter - verbessern wird.

Positiv flie�t in die Bewertung die Erwartung ein, dass wie von den CEOs der Banken angek�ndigt, die Dividenden 50 % der Gewinne erreichen soll (allerdings sagt Goldman Sachs nichts �ber das Thema "Aktienr�ckk�ufe", was ich schade finde). H�lt man sich vor Augen, dass insbesonders gro�e Investorenh�user und nur vergleichsweise wenige Privatpersonen signifikante Anteile an den Banken halten, so ist das Interesse an Renditen sicher glaubhaft.

Das bevorstehende Kreditwachstum wird mit j�hrlich 8 % (Zeitraum: 2025-2027) angenommen und ein weiterer R�ckgang der NPLs auf 2 % bis 2029 schl�gt sich ebenfalls positiv zu Buche. Die Goldm�nner sehen bei den griechischen Banken noch immer etwas mehr Aufw�rtspotential, als bei den anderen Banken der Eurozone, n�mlich etwa 17 % in Griechenland im Vergleich zu 10 % im Euroraum, was weiteres Investorenkapital anlocken sollte. Das wird nicht nur durch den wirtschaftlichen Anstieg des Eigenkapitals der Banken erreicht, sondern auch dadurch, dass der immer noch vorhandene Abschlag griechischen Banken gegen�ber den Instituten im Euroraum von derzeit 10 - 12 % auf 5 - 7 % verringert werden wird - was ja geradezu zwangsl�ufig zu Kursanstiegen f�hren muss.

Summa summarum sieht Goldman Sachs trotz der in diesem Jahr bereits erzielten Kursanstiege der Banken (in Griechenland an die 50 % w�hrend es im Euroraum "nur" rund 30 % sind) weiterhin Kurspotential sowohl bis Ende des Jahres, als auch dar�ber hinaus.

Mal schaun, wann die ersten gr��eren Korrekturen kommen. Bis dahin k�nnen wir jedenfalls l�cheln. Aber auch danach wirds wohl weiter aufw�rts gehen. Wobei meine pers�nlichen Gr�nde vor allem darin liegen, dass der Tourismus in Griechenland - und zwar der NICHT Sommertourismus - immer noch viel Potential hat. Und dass es nach den Jahren der Kriese noch einiges an Aufholbedarf in der Wirtschaft ebenso wie in der Bev�lkerung gibt. Vor allem aber z�hlen die Griechinnen und Griechen noch lange nicht zu den Spitzenverdienern Europas. Hier wird Einkommen und Wohlstand langsam aber stetig wachsen - und damit auch das Gesch�ft der Banken. Aber das ist nun meine private Sicht.

Optionen

3

Nach Katikas Berechnungen ist in diesem Jahr der Bankenindex um 64 % gestiegen, w�hrend die �brigen Aktien "lediglich" um rund 33 % zugelegt haben. Klingt ja sch�n, als Banken Aktion�r - oder ? Das Problem, auf das Katikas hinweist, ist, dass viele Fonds und institutionellen Anleger auch Obergrenzen in ihren Portfolios haben, damit die Diversifizierung ausgewogen bleibt. Nach dem Bericht liegt diese Grenze bei einigen gro�en Fonds bei 40 % Anteil am Depotwert. Durch den rasanten Anstieg ist ihr Banken-Wert aber auf etwa 60 % angestiegen, was zu Verk�ufen f�hren muss.

Nun kann man nat�rlich philosophieren, was das bedeutet, denn der einsetzende Verkauf muss ja andererseits auch K�ufer finden. Sodass es viellcht nur zu einer Umschichtung in der Eigent�merlandschaft kommt. Da aber der Anteil an privaten Anlegern bei den Banken im Vergleich zu den institutionellen sehr gering ist, f�hrt diese Situation vor allem dazu, dass die Kurse wieder gedr�ckt werden. Kann man speziell bei der NBG derzeit gut sehen. Bei der vorliegenden Thematik ist das vielleicht auch OK - aber es bringt jedenfalls eine gr��ere Volantilit�t mit sich, als da bei einem ma�vollen kontinuierlichen Anstieg der Fall w�re. Und h�here Volantilit�t ist jedenfalls keine Empfehlung f�r einen Aktienkauf.

Bleibt also zu hoffen, dass einerseits die �brigen griechischen Werte ebenfalls entsprechend anwachsen, damit die Balance in den Portfolios wieder besser wird, ohne Abverkauf der erfolgreichen Banken. Und bleibt aber auch weiterhin zu hoffen, dass die Ergebnisse der Banken - und ganz besonders auch die Guidances f�r die kommenden Jahre - so vielversprechend sind und bleiben, dass die Fondsmanager dazu �bergehen, das Risiko einer h�heren Gewichtung als 40 % f�r einige Zeit zu aktzeptieren. Die Gewinnaussichten w�rden derzeit das ja nahelegen. Die Dividenden mit Renditen von UNTER 4 % (was die Baraussch�ttung angeht) sind da allerdings nicht das Gelbe vom Ei. Die Rendite verbessert sich pikanter Weise auch nur dann, wenn die Kurse fallen. Ziemlich ungut, m�cht ich sagen. Dass die Rendite schlagartig stiege, wenn die CEO's - allen voran jener der NBG - die Liebe zu R�ckk�ufen aufg�ben, liegt auf der Hand. Man k�me mit einem Schlag im n�chsten Jahr (f�r 2025) von etwa 35 % (f�r 2024) auf eine Baraussch�ttung um die 50 %.

Immerhin: Probleme, von denen man bei denBanken Griechenlands vor 5 - 10 Jahren Jahren nur tr�umen konnte ...

Optionen

1

Ich wiederhole mich, wenn ich hier schreibe, dass das vorzeitige Erreichen des hohen Kurszieles normalerweise zu einer Konsolidierung f�hrt und nach seinem solch rasanten Anstieg ggf. sogar zu einer l�ngeren Seitw�rtsphase.

Das w�re i. a. ein guter Zeitpunkt f�r einen Ausstieg. Bis hierhin deckt sich das mit dem Inhalt Deiner letzten Posts, Dividendius.

Ich sehe hier aber eine Chance, dass der Kurs im Zusammenwirken mit anderen griechischen Werten noch etwas das Momentum halten kann;

ob das richtig ist oder nicht, wird man daran erkennen, ob er das n�chste Retrace, was nun greifbar nahe liegt, in Angriff nimmt.

Optionen

Angeh�ngte Grafik:

nbg_16-07-2025.png (verkleinert auf 27%)

nbg_16-07-2025.png (verkleinert auf 27%)

3

Kurioserweise k�nnte Trumps Amoklauf den Banken sogar n�tzlich sein. Griechenland exportiert weniger in die USA als andere europ�ische Staaten, wird vom Zollirrsinn weniger hart getroffen als andere. Also w�rde ein R�ckschlag in der Wirtschaft Griechenlands geringer ausfallen als z.B. in Deutschland.

Zudem wird Trumps Zollrodeo und allf�llige Gegenma�nahmen Europas (die hoffentlich bald kommen), die Inflation anfeuern. Und das verhindert weitere Zinssrnkunge; was f�r die Banken gut ist.

LG Dividendius

Optionen

0

6

Bemerkenswert sind aber folgende Umst�nde:

JP Morgan sch�tzt den Gewinn / Aktie f�r das Gesamtjahr auf ? 1,38

Die NBG plant im Q4 eine Vorabdividende in H�he von 1/3 der Gesamtdividende. Wobei diese in bar flie�en wird, hinsichtlich der weiteren 2/3 ist auch ein Aktienr�ckkaufprogramm in noch unbestimmter H�he m�glich. In Summe m�chte man 60 % des Gesamtgewinnes aussch�tten -auf die eine oder andere Weise.

Erf�llen sich die Prognosen, dann sollte Weihnachtsgeld in H�he von etwa ? 0,276 / Aktie in's Haus stehen, soferne man nicht nur von einer 60 %igen Aussch�ttung ausgeht, sondern das 1/3 f�r die Vorabdividende auch voll kapitalisiert, also nicht f�r den wahrscheinlichen Aktienr�ckkauf anteilsm�ig herausrechnet.

Durchaus ansprechend also....

Bei der EB verlief es durchaus �hnlich. Bemerkenswert ist, dass nun auch die EB eine Vorausdividende im Q4/2025 ank�ndigt. Diese soll ? 0,047 betragen. F�r das Gesamtjahr wird ein EPS von ? 0,19 gesch�tzt und eine Aussch�ttung von (insgesamt, also incl. Vorausdividende) in H�he von 50 % angepeilt. w�re eine m�gliche Dividende von insgesamt ? 0,19. Leider ist auch hier mit einer m�glichen R�ckkaufaktion zu rechnen, welche dann die Baraussch�ttung verringert.

Insegsamt sehr zufriedenstellende Zahlen, welche die ebenfalls beachtlichen Kursanstiege im ersten Halbjahr bei allen Banken durchaus rechtfertigen. Allerdings sind die Bewertungen nun aber auch schon recht hoch, die NBG hat in der Zwischenzeit ein KGV von �ber 8 und auch das Verh�ltnis zum Buchwert liegt bereits bei beim 1,3-fachen. JP Morgan sieht bei der NBG ein Kursziel bei 12,8 - also liegt die Bank schon in der N�he der oberen Erwartungen.

Inwieweit die Vorabdividende nun verlockend sein kann - oder auch nicht, ist nat�rlich sehr individuell. Ich pers�nlich finde das in den USA �bliche Modell, einer quartalsweisen Aussch�ttung ohnedies interessanter. Weniger, weil man dann �fter Geld bekommt (das ja dann jeweils "nur" 1/4 der Dividende ist) sondern vor allem, weil es sich dann nicht lohnt, einen Titel nur wegen der Dividende kurz vor dem Stichtag zu kaufen und gleich danach wieder zu verkaufen, wenn das dann 4 x j�hrlich zu tun w�re, bei gleichzeitig nur einem 1/4 Erl�s jeweils....

Ich bin also recht zufrieden mit der Entwicklung. M�ge es so weitergehen.

Optionen

2

Gestern war das Ipo von Metlen Energy and metals an der LSE, die ihr Erstlisting an der ATX aufgegeben wird.

Parallel dazu hat der Kurs der NBG nicht nur 5% gemacht, sondern ist direkt in das n�chste Retrace reingelaufen.

Durch das Interesse, das andere griechische Titel generieren, bekommen die Banktitel was ab, die NBG sollte am meisten profitieren.

Da wir hier keine Ausz�ge aus Bezahlanalysen posten d�rfen, sollte es auch schwierig sein, etwas Verwertbares aus dem Annex solche Analysen hier im Forum zu sehen.

Optionen

Angeh�ngte Grafik:

ete_05-08-2025.png (verkleinert auf 30%)

ete_05-08-2025.png (verkleinert auf 30%)

4

Zuerst die sehr guten Zahlen bei allen Banken. Allerdings: bei allen war zu sehen, dass die EZB Zinssenkungen deutliche Spuren hinterlie�en, die halt nur durch mehr Effizienz, ansteigende Kreditvergaben und vor allem Provisionen und Geb�hren gewinnmaximierend wettgemacht wurden. Da sollte man aber doch auch daran denken, WER das eigentlich zahlt. Vielleicht hilft auch ein Blick in die eigene "Freude", was man der eigenen Bank so an Spesen zahlt - und f�r welche Leistung. Dann kann man ermessen, wie es der giechischen Bev�lkerung geht, die im Durchschnitt weniger verdient als Arbeitende in der EU. Hier keimen die ersten gro�en Proteste gegen die Banken, samt Ma�nahmen der Regierung oder Forderungen der Opposition. Ger�t das aus dem Gleichgewicht (etwa mit Solidarit�tsleistungen etc...) ger�t der Gewinnoptimismus bald in's Wanken. Und die Zinsen der EZB werden in den kommenden Quartalen NICHT steigen. Ich finde die j�ngsten Zahlen der Banken also sehr gut - aber nicht ausschlie�lich positiv - und somit hinsichtlich extremer Kursanstiege, wie im letzten Halbjahr, eher nicht f�rderlich.

Aber die Zahlen sind's ja auch nicht alleine, was die Stimmung so sonnig macht. Gleich nach den guten H1 Ergebnissen, kommen die Mitteilungen, zu den sehr guten Ergebnissen der Banken beim aktuellen europaweiten Stresstest. BRAVO.

Dazu kommen durchaus ansprechende Prognosen zumindest f�r die n�chsten zwei Jahre aus den Chefetagen der Banken Griechenlands - und das gleich untermauert mit der Ank�ndigung, dass NBG, EB und AB (bei Pir�us wei� ich es nicht, w�rd mich aber nicht wundern) nun bereits im bevorstehenden 4. Quartal schon Zwischendividenden angek�ndigt werden. Wundersm ist nur, dass gleich alle drei Banken quasi zur selben Zeit auf diese doch nicht so allt�gliche Idee kommen. Und dann auch noch mit einer Aussch�ttung nahezu zur selben Zeit. Stirnrunzelnausl�send - oder ?

Der guten Nachrichten folgen auch noch die Absichtserkl�rungen, hohe Dividenenanteile an den Gewinnen auszusch�tten. Die NBG plant immerhin 60 % des Gewinns auszusch�tten. Einziger Wehmutstropfen, dass alle Banken weiterhin R�ckkaufphantasien haben und sich eher bedeckt halten, wieviel da vom Gewinn f�r die Aktion�re nicht unbedingt signifikant gewinnbringend versickert. Und wer dann davon etwas hat.....

Dazu kommen die "allgemeinen" guten News, dass auch in Griechenland das Lohnniveau steigt, wenngleich das im Europavergleich immer noch vergleichsweise niedrig ist und die Arbeitszeit im selben Vergleich fast an der Spitze ist. Die Inflation ist weiterhin �berschaubar, und die Wirtschaft soll auch heuer und im kommenden Jahr st�rker wachsen, als im EU Vergleich. Was will man mehr ?

Das Trumpgeschehen hofft man mit dem (aus meiner Sicht f�r Europa schlechten) "Deal" zwischen van der Leyen und Trump wenigstens kalkulieren zu k�nnen - und Griechenland war unter den absurden Zolldrohungen ohnedies nicht so stark betroffen wie viele ander - aber jenen, die in Griechenland betroffen sind, hilft das wenig.

Also: ein Biotop, in dem die Kurse nur steigen "k�nnen".

Aber ich finde, die Sache �berhitzt momentan. Ein Kolbenreiber k�nnte die Folge sein. Die Zahlen der Banken sind nat�rlich gut, aber die Kurse nehmen nun schon das Jahr 2027 (oder 2028) vorweg. Das ist dann schon recht optimistisch. W�re also nicht ung�nstig, wenn hier wieder etwas Ruhe einkehrt, damit man sich Korrekturen erspart, die dann zu unberechenbaren emotionalen Verkaufsentscheidungen f�hren.... Die meisten Kursziele sind von den Banken schon erreicht bzw. �berschritten. Jetzt erst noch einzusteigen, wird langsam riskant....

..... es sei denn, man hat einen Veranlagungshorizont von 5 - 10 Jahren, dann rechnet sich ein Einstieg auch heute, denn die Banken Griechenlands stehen relativ gut da und das Umfeld verspricht eine weitere Verbesserung. Aber da ist in der Zwischenzeit auch schon SEHR viel in den Kuren eingepreist - und das k�nnte / sollte nachdenklich machen ....

Optionen

1

Die �berbewertung hatte ich fest eingepreist, bzw. es ist ein Vorauseilen, das ist ja griechische Nationalfolklore und prompt wurden die Kursziele aktualisiert.

Das relativiert den laufenden Upmove.

Die Nbg bleibt laut meiner eigenen Analyse ein guter 10%er, auch bei dem derzeit schon wieder etwas zu gut bewerteten Kurs.

Da unterscheiden sich die Banktitel gar nicht so sehr von anderen Branchen griechisch st�mmiger Unterenehmen.

Optionen

Angeh�ngte Grafik:

ete_06-08-2025.png (verkleinert auf 30%)

ete_06-08-2025.png (verkleinert auf 30%)

0

In Athen werden sehr viel mehr St�cke der "Griechen" gehandelt, der Spread ist geringer und die Kurse deshalb f�r Anleger fast immer besser als an deutschen B�rsen oder im Direkthandel von z.B. L&S, etc.. Dies kann man z.B. bei w:o verfolgen, denn dort werden auch die Kurse der B�rse Athen mit angezeigt. Warum eigentlich nicht auch bei Ariva?

Optionen

0

Wenn ich Dich recht verstehe, w�rdest Du der NBG noch einen Anstieg um weitere 10 % zutrauen ? Dann w�ren wir schon bei rund 14,30 Euro. Bei der momentanen Euphorie halte ich das sogar ebenfalls f�r m�glich, sp�testens, wenn im Herbst ersten belastbare Zahlen zum Sommertourismus 2025 herauskommen. Ich halte das nur f�r nicht mehr ganz gesund. Alles was so lange so steil ansteigt, wird auch mal wieder zur�ckgeholt, wenn Anleger Kasse machen. Das kann leicht in Panik ausfallen.

Also: Abseits der Charttechnik, h�ltst du Kurse um die ? 14,30 (derzeit) noch f�r angemessen - w�re eine MK �ber 13 Mrd. - und wie hoch sch�tzt Du das R�ckschlagsrisiko ein, wenn die ? 14.00 tats�chlich erreicht oder durchbrochen werden ?

Optionen

1

Alpha halte ich momentan �brigens von den vier Banken am g�nstigsten bewertet und am interessantesten, denn f�r ein KBV von mindestens 1, was NBG und Euro schon etwas weiter �berschritten haben, m��te der Kurs nach den Q2-Zahlen bereits jetzt bei circa 4,10 Euro stehen, falls ich mich nicht verrechnet habe. Zuletzt hatte ich f�r Alpha einen KBV-Wert von 0,82 gesehen.

Ein KBV von 1 w�re angesichts ziemlich guter 2024er und 2025er Q1 und Q2-Zahlen m.E. auch f�r die Alpha Bank mehr als gerechtfertigt. Und auch in Anbetracht des guten Ergebnisses aller griech. Banken beim aktuellen EBA-Stresstest im Vergleich mit anderen europ�ischen Banken. Hatte gerade bei bankingnews.gr gelesen, da� die NBG im extremsten Stressszenario als beste griechische Bank dabei k�rzlich europaweit sogar insgesamt unter den Top 5 aller gepr�ften Banken f�r das Jahr 2027 war.

F�r die Alpha gibt es au�erdem m.E. verst�rkt die �bernahmephantasie durch UNICREDIT, nachdem dies in D. mit der CB doch auf ziemlichen politischen Widerstand st��t und sie in Italien diesbez�glich bereits aufgeben mu�te. In GR freut sich Politik und Management dagegen immer noch �ber den Einstieg von UNICREDIT bei der Alpha Bank. Und die Alpha-Aktion�re stimmt dies sicher ebenfalls ganz positiv.

Div. und slim, danke f�r die Charts und eure Analysen. Sind immer interessant zu lesen, wenn ich hier reinschaue!

Optionen

1

Der Kursverlauf der Pir�us ist zu �ber 95% mit dem der NBG kongruent. Das zeigt, wie an der ATX mit der Gie�kanne investiert wird.

Wegen des 10%ers: Ich meine damit eine durchschnittliche Performance von durchschnittlich 10% auf einen Anlagezeitraum von 3 ? 5 Jahren.

Mehr als drei Jahre darf man ja nicht mehr prognostizieren. Die Kurse von Aegean und Mytil sind ebenfalls so t�chtig gerannt, aber operativ bleiben sie nicht stehen und das werden die systemimmanenten Banken auch nicht tun (k�nnen). Die griechischen Politik hat einen Weg eingeschlagen, der an einigen Teilen der Bev�lkerung Nachteile ausl�st aber in G�nze keine gangbaren Alternativen zul�sst.

Mitsotakis wird weiterhin einfordern, dass die Finanzinstitute, den Wachstumskurs der Wirtschaft mittragen.

An den Universit�ten und Businessschools, an denen er studiert hat, werden nicht wirklich alternative Theorien zu einer Transformation und Entwicklung einer Gesellschaft �ber eine prosperierende Wirtschaft gelehrt. Er hat seinen Master in BWL/ internationale Wirtschaftsbeziehungen Schwerpunkt Europ�ische Wirt. gemacht, ich zeitgleich in financial consulting (hei�t jetzt M. Sc. in finance). Die B�cher f�r den volkswirtschaftlichen Teil waren in den 90ern dieselben, auch wenn ich nicht Havard war.

Optionen

1

In dem Augenblick wo ich tippe, steht der Kurs in Athen so:

NBG 13,16 / AB 3,529 / EB 3,372. H�tten AB und EB die selben St�ckzahlen wie die NBG, dann w�re (aufgrund der momentanen Marktkapitalisierung) der Kurs folgenderma�en:

NBG 13,15, / AB 8,983 / EB 13,590. Man sieht also, die EB ist (seit Jahren !!) etwas besser bewertet als die NBG und AB hat immer noch einigen Aufholbedarf, und in den letzten 6 Monaten wird das auch deutlich genutzt, Kurs stieg noch kr�ftiger, als beim Mitbewerb !!

Ich habe alle drei Bankenin meinem Depot. AB war vor Jahren - nach NBG - mein zweiter Favorit. Wo ich gegen�ber den beiden anderen Banken bei der AB aber noch Entwicklungsbedarf sehe ist nicht nur die weitere Reduktion der NPLs aus Krisenzeiten, sondern noch bessere Ergebnisse ! Wenn ich jetzt nur rasch die EPS bei Marketscreener abrufe (und da muss man vorsichtig sein, wird nicht immer aktualisiert !!!!), dann hat die AB ein EPS von ? 0,26 (Ergebnis 2024) und die EB ein EPS von ? 0,39 - NBG hatte 2024 ein EPS von ? 1,26

Schaut man sich das noch genauer - und dennoch nur mal "grob" - an, dann muss man sagen, die EB schneidet deutlich besser ab, als Alpha. Aber nicht nur wegen der direkten Zahlen (0,39 EB vs 0,26 AB) sondern vor allem aufgrund des Umstandes, dass die Eurobank ihren Gewinn auf fast 60 % mehr Aktien aufteilen muss (3,67 Mrd. Stk.) als die Alpha Bank (2,32 Mrd Stk.) und dennoch ein deutlich h�heres EPS heimf�hrt. Die NBG steht da sowieso deutlich besser da, weil sie als einzige der systemrelevanten Banken in der Krise auf den letzten Reverse Split verzichtet hat, was mir die Bank damals sehr sympathisch gemacht hat. Nun hat sie also "nur" rund 911 Mio Stk. Aktien, was immer noch sehr �ppig ist, f�r eine international gesehen eher kleine Bank (wobei die St�ckzahlen auf den div. Homepages bei allen Banken anders angegeben sind, als in den diversen Analyseforen).

Ganz genauso sieht es bei der Dividende aus. AB m�sste erheblich h�her liegen als EB, weil auch der Gewinnanteil auf weniger Aktien verteilt werden muss als bei der EB - und im Ergebnis war's aber umgekehrt.

Hier MUSS die AB nachholen, dann wird der Titel weiter attraktiv sein. Derzeit ist der Anreiz "nur" der, dass sie g�nstiger bewertet ist, als die anderen drei gro�en Banken Griechenlands. Gen�gt ja offenbar momentan f�r die Kursaufholung. Aber danach wird einfach noch mehr Anstrengung n�tig sein. Ganz besonders f�r jene gro�en Investorenh�user und z.B. Pensionfonds, die eher an Rendite interessiert sind, als an Kursspekulationen. Da ist die AB momentan einfach (noch ?) nicht gut genug.

Was Du auch noch angesprochen hast, ist das Engagement der UniCredit. Das soll ja noch weiter vertieft werden. K�nnte bis zur �bernahme f�hren. Ich bin noch nicht ganz sicher, ob das eher f�r die Italiener vorteilhaft ist, oder f�r die Griechen .... Im ersten Moment vermutlich f�r Griechenland. Aber wenn damit auch mehr Kapital hinter der Bank steht, wird auch mehr vom Gewinn nach Italien wandern. Bin da vorerst noch unentschieden und sehe es lieber, wenn die griechischen Banken kleinere Institute im Ausland �bernehmen ....

Optionen

0

Die L�hne sind aber immer noch unter dem Niveau wie kurz vor der Finanzkrise!

Und wenn man sich ansieht, wer wieviel in Griechenland investiert, so kommt das Geld vor allen anderen aus Zypern (Deutschland m�sste an 5. oder 6. Stelle stehen ??) .

Wir erinnern uns an die Verschmelzung oder besser das Aufsaugen der Pir�us, der Alpha und Helenic von zypriotischen Banken?

Wer jetzt als ausl�ndischer Investor in Gr ein Unternehmen gr�ndet und mehr als 500t? bspw. in Immobilien investiert soll nur 100t? Steuer auf die n�chsten 15 Jahre zahlen, angeblich gilt auch f�r die Mietertr�ge und Gewinne.

Hier mal ein Bsp. was dabei rauskommt:

https://money-tourism.gr/de/...-in-hotel-und-feriendorf-in-rethymnon/

Nachdem die arabisch st�mmigen �ber den Einfallsweg Zypern mit einem Projekt an eben jener Stelle zuvor in 2004 und 2014 gescheitert sind, versuchen es nun die Russen �ber Zypern. Goldene P�sse und money laundering Ahoi.

Auf der einen Seite will die griechische die Geldw�sche bek�mpfen, die L�hne und Renten anheben, im Ergebnis l�uft aber die Prostitution genauso weiter wie immer, und von den L�hnen kann man kaum die Stromrechnung bezahlen.

Optionen

Aktien kaufen zu

Top-Konditionen

Aktien, ETFs, Derivate, Kryptos und mehr ? jetzt f�r 0 Euro pro Trade handeln (zzgl. markt�blicher Spreads)!

Jetzt informierenfinanzen.net Apps

Oskar ist der einfache und intelligente ETF-Sparplan. Er �bernimmt die ETF-Auswahl, ist steuersmart, transparent und kosteng�nstig.

Aktien ATX

DAX

EuroStoxx 50

Dow Jones

NASDAQ 100

Nikkei 225

S&P 500

Kontakt - Impressum - Werbung - Barrierefreiheit

Sitemap - Datenschutz - Disclaimer - AGB - Privatsphäre-Einstellungen

Für die aufgeführten Inhalte kann keine Gewährleistung für die Vollständigkeit, Richtigkeit und Genauigkeit übernommen werden.

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

*Werbehinweise: Die Billigung des Basisprospekts durch die Bundesanstalt f�r Finanzdienstleistungsaufsicht ist nicht als ihre Bef�rwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endg�ltigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich m�glichst umfassend zu informieren, insbesondere �ber die potenziellen Risiken und Chancen des Wertpapiers. Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

5Hinweis zu Plus500: 82% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Plus500UK Ltd ist zugelassen und reguliert durch Financial Conduct Authority (FRN 509909). Plus500CY Ltd authorized & regulated by CySEC (#250/14).