Griechenland Banken

|

Seite 2028 von 2045

neuester Beitrag: 20.11.24 10:41

|

||||

| eröffnet am: | 29.01.15 07:08 von: | 1ALPHA | Anzahl Beitr‰ge: | 51124 |

| neuester Beitrag: | 20.11.24 10:41 von: | slim_nesbit | Leser gesamt: | 11405556 |

| davon Heute: | 2489 | |||

| bewertet mit 54 Sternen |

||||

1 |

... |

2026 |

2027 |

|

2029 |

2030 |

...

| 2045

1 |

... |

2026 |

2027 |

|

2029 |

2030 |

...

| 2045

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

0

Was kˆnnte das nun f¸r unsere Banken bedeuten? Das Ende des billigen Geldes wird f¸r die Wirtschaft nicht gut sein. Zumal aufgrund der verschiedenen lockdowns und sonstigen covid Maþnahmen ohnedies nicht jedes Unternehmen boomt - jedenfalls nicht die kleinen. Dazu kommt, dass sich so ziemlich alle Staaten in der Bek‰mpfung der Pandemie und ihrer wirtschaftlichen Folgen kr‰ftig verschuldet haben. Das wird daher auch auf dieser Seite Folgen haben, wenn die Zinsen steigen. Genau aus dem Grund wundert es mich ja auch, dass die Zentralbanken derartiges zurzeit ¸berlegen. Andererseits bleibt angesichts der Inflation, die schon ziemlich enorm ist, nicht viel anderes ¸brig. Im Ergebnis kˆnnte dies alles ein ordentlicher D‰mpfer f¸r die wirtschaftlichen Fortschritte sein!

F¸r die Banken hingegen kˆnnte das alles positiv sein. Steigende Zinsen bedeuten schlieþlich auch steigende Einnahmen und gerade die Niedrigzinspolitik hat zwar dazu gef¸hrt, dass sich viele Schuldner ihre Kredite leisten konnten, und Betriebe Investitionen planen konnten, aber auch dazu, dass die Banken es schwer hatten, Geld zu verdienen. Das kˆnnte sich nun f¸r die Banken positiv ‰ndern. Bleibt nur die Frage, ob dadurch insgesamt die Einnahmensituation der Banken verbessert wird, oder ob die Zahl der NPL durch hˆhere Zinsen steigen wird.

Und eine dritte Frage wird sein was mit den Immobilienpreisen passiert, die in den letzten Jahren mit sagenhaften g¸nstigen Krediten gekauft werden konnten. Was passieren kann wenn auf diesem Gebiet eine Blase platzt, wurde ja bereits "erprobt".

Es werden also die Zentralbanken insgesamt sehr viel Fingerspitzengef¸hl benˆtigen, damit das Kartenhaus nicht zusammenbricht. Wenn es die Zentralbanken schaffen die Zinsen so anzuheben, dass sich die Leute und die Staaten das gerade noch leisten kˆnnen, dann m¸sste die Sache am Ende f¸r die Banken eigentlich sehr gut ausgehen weil sie damit endlich Geld verdienen kˆnnen. In einem Jahr um diese Zeit werden wir mehr wissen.

Optionen

0

Lediglich die anderen drei groþen griechischen Banken haben von der BofA die Empfehlung "Buy" erhalten. Auch JP Morgan sah in der Piraeus das geringste Potential und daher nur eine neutrale PositionÝ(s. den Beitrag weiter oben).

Trotzdem auch dir viel Erfolg, falls du bei der Piraeus bleiben willst.

Optionen

0

Aber abgesehen davon. Du hast Recht, PB wird nicht gut eingesch‰tzt - im Vergleich zu NBG beispielsweise. Letztlich kˆnnts eher eine Frage des Veranlagungshorizontes sein. Wenn Lalapo jetzt kauft, und das n‰chste Mal in 10 Jahren nachschaut was draus geworden ist, dann wird auch PB gewachsen sein. Vielleicht mit noch 2 KEs....

Optionen

0

1

Mˆchte in Griechenland in Sonnenenergie und Windkraftwerke investieren - aber nicht in PPC. In den Banken bin ich schon genug veranlagt, glaub, dass bei der Energiegewinnung aus Sonne & Wind Potential sein m¸sste. Zumal die Regierung mit dem Projekt Helios das fˆrdern will.

Aber ich finde keine interessanten bˆrsenotierten Mˆglichkeiten. Public Power ist mir zu allgemein und die Tochter notiert nicht selbst‰ndig.

Ist jemand aus dem Forum hier schon weiter ? Danke schon mal vorab.

Optionen

0

0

"Goldman Sachs: Hˆheres Wachstum im Euroraum als in den USA bis 2023

Goldman Sachs erwartet f¸r das Jahr 2022 eine Wachstumsrate von 4,4 % f¸r die Eurozone und 3,5 % f¸r die USA

Die Analysten von Goldman Sachs sind der Ansicht, dass die Eurozone in den n‰chsten zwei Jahren ein hˆheres Wachstum aufweisen wird als die USA. So erwarten sie f¸r den Euroraum im Jahr 2022 ein Wachstum von 4,4 % gegen¸ber 3,5 % f¸r die USA, w‰hrend f¸r 2023 ein Wachstum von 2,5 % im Euroraum und 2,2 % in den USA erwartet wird.

Der Chefvolkswirt der US-Investmentbank f¸r Europa, Sven Jari Stehn, vertrat die Ansicht, dass die kurzfristige Situation in Europa zwar schwierig sei, es aber noch Spielraum f¸r weitere positive Entwicklungen gebe."

Ðbersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

2

"... Das Hauptaugenmerk liegt auf der Verˆffentlichung der US-Inflationsdaten f¸r Dezember am morgigen Mittwoch, den 1.12. und am Freitag, wenn das Rating von Fitch f¸r die griechische Wirtschaft ansteht.

Einige haben den Anstieg der Bankaktien mit der Erwartung in Verbindung gebracht, dass Fitch die griechische Wirtschaft auf BB+ heraufstufen kˆnnte, obwohl, wie wir berichtet haben, das wahrscheinlichste Szenario darin besteht, dass Fitch den Ausblick von neutral auf positiv heraufsetzt und bei der n‰chsten Bewertung die Kreditw¸rdigkeit heraufgesetzt wird.

Grunds‰tzlich d¸rfte der Anstieg der Bankaktien damit zusammenh‰ngen, dass einige Portfolios zu Beginn des neuen Jahres Anlagepositionen bilden. ..."

Ðbersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

0

2

Jetzt wird ein Effekt, den damals die Bef¸rworter des Sanierungsplanes angesprochen haben, sichtbar. Man ging bei den Kalkulationen davon aus, dass sich im Falle von Zinsanstiegen, jene nur auf rd,.ein Viertel der langen Restlaufzeit der Kredite auswirken kˆnnten. Und k‰me es anders, w¸rde die EZB immer noch gegensteuern kˆnnen. Also stehen wir gerade vor dem ersten wirklich nachhaltigen Szenario.

Optionen

0

https://www.fitchratings.com/research/sovereigns/...bility-21-12-2021

"... Niedrigere Defizite und ein nachhaltiges Wirtschaftswachstum werden den Schuldenabbau unterst¸tzen. Wir prognostizieren f¸r dieses Jahr ein reales BIP-Wachstum von 8,3 % und gehen davon aus, dass sich der Aufschwung 2022 fortsetzen wird, da der Einsatz der EU-Konjunkturmittel der n‰chsten Generation an Fahrt gewinnt und die realen Ausgaben mit einem Wachstum von 4,1 % und 3,6 % in den Jahren 2022 und 2023 ansteigen werden. Die Schuldenquote wird jedoch mit knapp 188 % im Jahr 2023 hoch bleiben.

Fitch glaubt auch, dass die EZB flexibel genug bleiben wird, um Klippeneffekte f¸r die Finanzierung und Liquidit‰t der griechischen Banken zu vermeiden.Ý...

... Das Finanzierungs- und Liquidit‰tsprofil der griechischen Banken hat sich in den letzten Jahren strukturell verbessert, unterst¸tzt durch ein gesundes Wachstum der Kundeneinlagen und einen besseren Zugang zum Kreditmarkt. Die Banken haben vermehrt unbesicherte Schuldtitel emittiert, um die bevorstehenden Abwicklungsanforderungen zu erf¸llen, und w‰ren in der Lage, die besicherte Interbankenfinanzierung zu erhˆhen, wenn die TLTRO-III-Finanzierung ausl‰uft, wenn auch zu hˆheren Kosten.

Unsere n‰chste geplante Ðberpr¸fung des griechischen L‰nderratings BB/Stable findet am 14. Januar statt. Eine grˆþere Zuversicht, dass die Staatsverschuldung im Verh‰ltnis zum BIP nach dem Covid-19-Schock auf einen stabilen Abw‰rtspfad zur¸ckkehrt, eine fortgesetzte Verbesserung der Qualit‰t der Aktiva bei systemrelevanten Banken sowie ein besseres mittelfristiges Wachstumspotenzial und eine bessere Leistung kˆnnten zu einer positiven Bewertung f¸hren."

Ðbersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

0

0

0

0

0

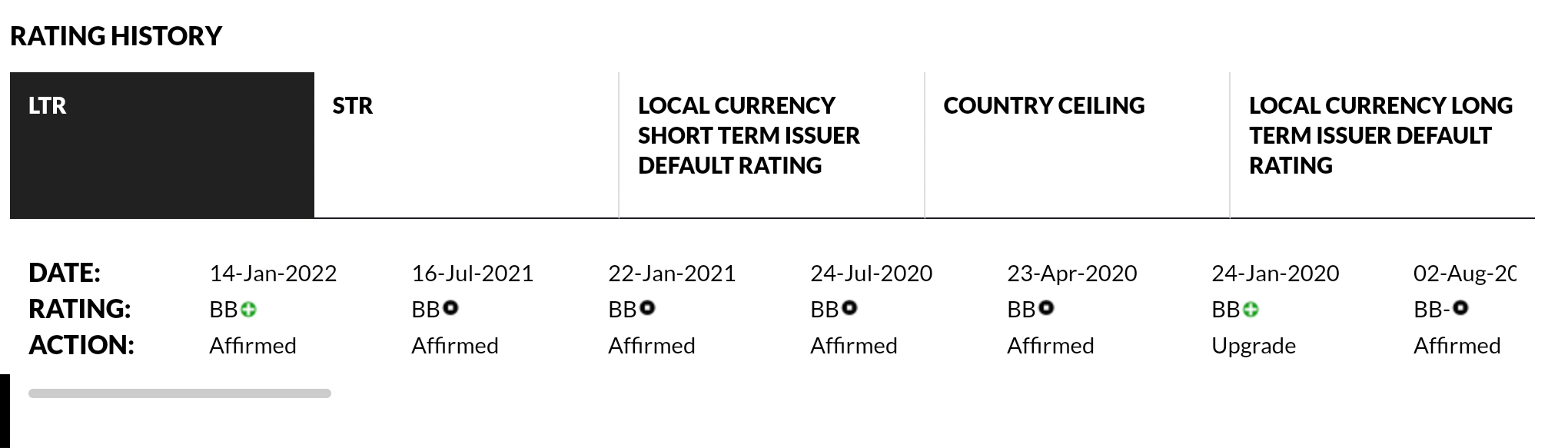

Fr 14 Jan, 2022 - 5:02 PM ET

Verwandte Inhalte von Fitch Ratings:

Griechenland - Rating Action Report

Fitch Ratings - Frankfurt am Main - 14 Jan 2022: Fitch Ratings hat den Ausblick f¸r Griechenlands langfristiges Fremdw‰hrungs-Emittentenausfallrating (IDR) von stabil auf positiv revidiert und das IDR mit 'BB' best‰tigt.

Eine vollst‰ndige Liste der Ratingmaþnahmen befindet sich am Ende dieses Kommentars zu den Ratingmaþnahmen.

WICHTIGSTE RATINGFAKTOREN

Die ƒnderung des Ausblicks f¸r die Ratings Griechenlands spiegelt die folgenden wesentlichen Ratingfaktoren und ihre relative Gewichtung wider:

Mittel

Eine starke wirtschaftliche Wachstumsdynamik und ein sinkendes Haushaltsdefizit werden vor dem Hintergrund niedriger aktueller und erwarteter Kreditkosten einen schneller als erwarteten R¸ckgang der Verschuldung des ˆffentlichen Sektors unterst¸tzen. Die griechischen Banken haben erhebliche Fortschritte bei der Verbesserung der Qualit‰t ihrer Aktiva gemacht, indem sie die Zahl der notleidenden Kredite (NPL) im Bankensektor drastisch reduziert und ihre F‰higkeit zur Kreditvergabe an die Realwirtschaft verbessert haben.

Die Wirtschaftst‰tigkeit in Griechenland hat sich schneller erholt, als Fitch zum Zeitpunkt der letzten Rating¸berpr¸fung im Juli 2021 erwartet hatte. Fitch sch‰tzt, dass das reale BIP-Wachstum f¸r das gesamte Jahr 8,3 % betrug, was deutlich ¸ber unserer Juli-Prognose von 4,3 % liegt. Das reale BIP-Wachstum im 1Q-3Q21 betrug 9,5% im Vergleich zum entsprechenden Zeitraum im Jahr 2020, und das Niveau des realen BIP im 3Q21 lag sch‰tzungsweise rund 1% ¸ber dem Niveau vor der Pandemie im 4Q19.

Wir gehen davon aus, dass sich die Erholung der Wirtschaftst‰tigkeit im Jahr 2022 fortsetzen wird, da sich die Verwendung der NGEU-Mittel beschleunigt, und dass die Wirtschaft um weitere 4,1% wachsen wird, wobei f¸r 2023 eine ‰hnliche Wachstumsrate prognostiziert wird. Die im griechischen Konjunkturprogramm enthaltene Zuschusskomponente bel‰uft sich auf rund 18 Mrd. EUR (knapp 10 % des nominalen BIP 2019), die ¸ber sechs Jahre ausgezahlt werden sollen. Die Pandemie stellt nach Ansicht von Fitch ein kurzfristiges Risiko f¸r die Wirtschaftst‰tigkeit dar. Die Zahl der Coronavirus-Infektionen in Griechenland ist im Herbst stark angestiegen und hat sich in letzter Zeit mit der Verbreitung der Omicron-Variante noch verst‰rkt. Die griechische Regierung hat einige Beschr‰nkungen eingef¸hrt, die die Wirtschaftst‰tigkeit beeintr‰chtigen kˆnnten. Ein weiteres Risiko f¸r unsere Projektionen w‰re eine verzˆgerte Umsetzung der im RRP vorgesehenen Investitionsprojekte.

Die Kombination aus einem st‰rker als erwarteten Wirtschaftswachstum und einer Verringerung des Staatsdefizits aufgrund einer erheblichen Reduzierung der pandemiebedingten Unterst¸tzung wird einen R¸ckgang der Staatsverschuldung im Verh‰ltnis zum BIP unterst¸tzen. Wir sch‰tzen, dass die Schuldenquote von 206,3 % im Jahr 2020 auf 198,4 % im Jahr 2021 gesunken ist, und prognostizieren, dass sie in diesem Jahr auf 190,3 % und dann bis Ende 2023 auf 185,3 % sinken wird.

Griechenland wird im Jahr 2022 ausstehende Darlehen des IWF zur¸ckzahlen und die Darlehensraten 2022 und 2023 aus der griechischen Darlehensfazilit‰t, dem ersten 2010 vereinbarten finanziellen Unterst¸tzungsprogramm f¸r Griechenland, vorzeitig zur¸ckzahlen. Insgesamt werden sich diese Zahlungen auf 7,2 Mrd. EUR belaufen (etwa 3,8 % des prognostizierten BIP), und wir gehen davon aus, dass etwa die H‰lfte davon aus Barreserven finanziert wird. Die Geldpolitik der Europ‰ischen Zentralbank (EZB) unterst¸tzt die Finanzierungsbedingungen.

Die grˆþten griechischen Banken haben ihre Aktiva-Qualit‰tskennzahlen durch Verbriefungen im Rahmen des Hercules Asset Protection Scheme und andere Portfolioverk‰ufe weiter verbessert. Die Regierung verl‰ngerte diese Regelung im April 2021 um weitere 18 Monate bis Oktober 2022 und erhˆhte damit den Umfang der f¸r diese Operationen angebotenen Garantien. Das Gesamtniveau der NPL ging im Laufe des Jahres 2021 deutlich zur¸ck und lag im dritten Quartal 21 bei 20,9 Mrd. EUR gegen¸ber 60 Mrd. EUR im Vorjahr. Die NPL-Quote sank von 36,3 % im selben Zeitraum auf 15,0 %. Wir gehen davon aus, dass sich die Aktiva-Qualit‰tskennzahlen des Bankensektors in diesem Jahr weiter verbessern werden, auch wenn es Risiken f¸r neue Zufl¸sse wertgeminderter Kredite gibt, insbesondere von anf‰lligeren Kreditnehmern, die noch von Nachsichtsmaþnahmen oder staatlicher Unterst¸tzung profitieren.

Ðbersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

0

Griechenland verf¸gt ¸ber ein hohes Pro-Kopf-Einkommen, das weit ¸ber den Medianwerten von "BB" und "BBB" liegt. Die Werte f¸r die Staatsf¸hrung und die Indikatoren f¸r die menschliche Entwicklung gehˆren zu den hˆchsten unter den mit "Sub-Investment Grade" bewerteten L‰ndern. Diesen St‰rken stehen ein nach wie vor sehr hohes Niveau an notleidenden Krediten und sehr hohe Best‰nde an ˆffentlichen und ausl‰ndischen Schulden gegen¸ber.

Die ˆffentliche Verschuldung ist aufgrund der Pandemie stark angestiegen, und der Schuldenstand wird ¸ber einen l‰ngeren Zeitraum sehr hoch bleiben. Im Jahr 2023 wird die Schuldenquote den Prognosen zufolge die zweithˆchste unter den von Fitch bewerteten Staaten sein und mehr als das Dreifache der Medianprognose von "BB" (56,0 % des BIP) betragen. Gleichzeitig gibt es unserer Ansicht nach mildernde Faktoren, die die Tragf‰higkeit der Staatsverschuldung unterst¸tzen. Griechenlands Puffer an liquiden Mitteln ist betr‰chtlich (ca. 18% des BIP Ende 2021); der konzession‰re Charakter der meisten griechischen Staatsschulden bedeutet, dass die Kosten f¸r den Schuldendienst niedrig sind (die Prognose f¸r das Verh‰ltnis von Zinsen zu Einnahmen liegt f¸r dieses Jahr bei 5,6%, verglichen mit der BB-Medianprognose von 9,7%) und die Tilgungspl‰ne sind ¸berschaubar. Die durchschnittliche Laufzeit der griechischen Schulden ist mit 20,5 Jahren eine der l‰ngsten aller Staaten. Dar¸ber hinaus ist der Schuldenbestand grˆþtenteils festverzinslich, was das Risiko von Zinserhˆhungen einschr‰nkt.

Die Aufnahme griechischer Staatsanleihen in das pandemische Notkaufprogramm (PEPP) der EZB war eine wichtige Quelle f¸r Finanzierungsflexibilit‰t und trug dazu bei, die Anleiherenditen niedrig zu halten. Bis Ende November hatte die EZB griechische Staatsanleihen im Wert von 34,9 Mrd. EUR (19,4 % des f¸r 2021 erwarteten BIP) aufgekauft. Im Dezember erkl‰rte die EZB, dass die PEPP-Nettok‰ufe zwar ab Ende M‰rz eingestellt werden, der Zeitraum f¸r die Reinvestition f‰lliger Anleihen jedoch um ein Jahr bis Ende 2024 verl‰ngert wird. Dar¸ber hinaus erkl‰rte die EZB, dass die Reinvestitionen im Rahmen des PEPP in Zeiten von Marktanspannungen angepasst werden kˆnnen und griechische Anleihen ¸ber die Prolongation von Tilgungen hinaus erworben werden kˆnnen.

Ungeachtet der starken Erholung der Wirtschaftst‰tigkeit sch‰tzen wir, dass das gesamtstaatliche Defizit 2021 nur leicht auf 9,7 % des BIP zur¸ckgeht, gegen¸ber 10,1 % im Jahr 2020 (Mediansch‰tzung der BB: 5,2 % des BIP). Das anhaltend hohe Defizit ist auf die fortgesetzte pandemiebedingte Unterst¸tzung des privaten Sektors durch den Staat zur¸ckzuf¸hren, die sich auf 15,6 Mrd. EUR (8,7 % des prognostizierten BIP 2021) bel‰uft. Die fortgesetzte wirtschaftliche Erholung und das Auslaufen der pandemiebedingten Unterst¸tzungsmaþnahmen werden zu einem starken R¸ckgang des ˆffentlichen Defizits auf 4,1 % des BIP f¸hren. F¸r 2023 erwarten wir einen weiteren R¸ckgang des Defizits auf 2,9 % des BIP.

Die Touristenank¸nfte in Griechenland haben nach der Lockerung der Beschr‰nkungen im Zusammenhang mit dem Coronavirus im zweiten Quartal 21 erheblich zugenommen, wobei die Zahl der Ank¸nfte im dritten Quartal 21 etwa 56 % der Gesamtzahlen f¸r 2019 betrug. Dies bedeutet, dass das Leistungsbilanzdefizit f¸r 2021 niedriger ausfallen wird, als wir im Juli erwartet hatten (eine revidierte Sch‰tzung von 4,4% des BIP gegen¸ber 5,7%). Gleichzeitig gehen wir nicht davon aus, dass sich die Leistungsbilanz in den n‰chsten zwei Jahren verbessern wird. Das von der Inlandsnachfrage getragene Wachstum wird ein starkes Importwachstum mit sich bringen, das die Erholung in den Exportsektoren, einschlieþlich des Tourismus, ausgleicht. Die Nettoauslandsverschuldung ist von ihrem Hˆchststand im Jahr 2020 zur¸ckgegangen, bleibt aber hoch (Sch‰tzung f¸r 2021: knapp 150 % des BIP; Medianwert der "BB": 18,4 %).

ESG - Unternehmensf¸hrung: Griechenland hat einen ESG-Relevanz-Score (RS) von "5[+]" sowohl f¸r politische Stabilit‰t und Rechte als auch f¸r Rechtsstaatlichkeit, institutionelle und regulatorische Qualit‰t und Korruptionsbek‰mpfung. Diese Werte spiegeln das hohe Gewicht wider, das die Weltbank-Governance-Indikatoren (WBGI) in unserem propriet‰ren Sovereign Rating Model haben. Griechenland hat mit 65,7 einen mittleren WBGI-Wert, der die j¸ngsten friedlichen politischen Ðberg‰nge, ein m‰þiges Maþ an Rechten zur Beteiligung am politischen Prozess, m‰þige institutionelle Kapazit‰ten, etablierte Rechtsstaatlichkeit und ein m‰þiges Maþ an Korruption widerspiegelt. "

Ðbersetzt mitÝwww.DeepL.com/TranslatorÝ(kostenlose Version)

Optionen

0

-Staatsfinanzen: Gelingt es nicht, die Staatsverschuldung im Verh‰ltnis zum BIP kurzfristig zu senken, z. B. aufgrund hˆherer Defizite als erwartet oder einer schwachen Wirtschaftsleistung.

-Makroˆkonomie: Erneute negative Schocks f¸r die griechische Wirtschaft, die die wirtschaftliche Erholung oder das mittelfristige Wachstumspotenzial Griechenlands beeintr‰chtigen.

- Strukturelle Merkmale: Ung¸nstige Entwicklungen im Bankensektor, die die Risiken f¸r die ˆffentlichen Finanzen und die Realwirtschaft erhˆhen, indem sich Eventualverbindlichkeiten in der Bilanz des Staates herauskristallisieren und/oder das Land nicht in der Lage ist, neue Kredite zur Fˆrderung des Wirtschaftswachstums zu vergeben.

Faktoren, die einzeln oder in ihrer Gesamtheit zu einer positiven Bewertung/Aufstufung f¸hren kˆnnten:

- ÷ffentliche Finanzen: Vertrauen in einen stabilen Abw‰rtspfad f¸r das Verh‰ltnis zwischen Staatsverschuldung und BIP, der sich aus geringeren Defiziten, robustem BIP-Wachstum und anhaltend niedrigen Kosten f¸r die Kreditaufnahme ergibt.

-Strukturell: Anhaltende Fortschritte bei der Verbesserung der Qualit‰t von Vermˆgenswerten durch systemrelevante Banken, die mit dem erfolgreichen Abschluss von Verbriefungstransaktionen und geringeren Wertberichtigungen in Einklang stehen und zu einer verbesserten Kreditvergabe an den privaten Sektor f¸hren

-Makroˆkonomie: Eine Verbesserung des mittelfristigen Wachstumspotenzials und der Wachstumsleistung nach dem Covid-19-Schock, insbesondere wenn dies durch die Umsetzung des EU-Konjunkturprogramms und andere Strukturreformen unterst¸tzt wird

SOVEREIGN RATING MODEL (SRM) UND QUALITATIVE OVERLAY (QO)

Fitch's eigenes SRM weist Griechenland eine Note zu, die einem Rating von 'BB' auf der IDR-Skala f¸r langfristige Fremdw‰hrungen (LT FC) entspricht.

Das Sovereign-Rating-Komitee von Fitch passte die Ergebnisse des SRM-Scores an, um zu dem endg¸ltigen LT FC IDR zu gelangen, indem es seinen QO relativ zu den SRM-Daten und Ergebnissen wie folgt anwandte:

- Strukturell: -1 Stufe, um Schw‰chen im Bankensektor widerzuspiegeln, einschlieþlich eines sehr hohen NPL-Niveaus, das eine Eventualverbindlichkeit f¸r den Staat darstellt und die Kreditvergabe an den privaten Sektor einschr‰nkt.

- Staatsfinanzen: +1 Stufe, um den ¸berschaubaren Tilgungsplan, die lange durchschnittliche Laufzeit der Schulden und den hohen Grad an Finanzierungsflexibilit‰t im Vergleich zu den bewerteten L‰ndern widerzuspiegeln. Die Finanzierungsflexibilit‰t wird durch die Geldpolitik der EZB erhˆht und hat sich nach der Aufnahme griechischer Staatsanleihen in das PEPP verbessert, was auch zu historisch niedrigen Marktzinsen gef¸hrt hat. Der Zugang Griechenlands zu NGEU-Mitteln erhˆht ebenfalls die Finanzierungsflexibilit‰t im Vergleich zu den mit BB" bewerteten Mitbewerbern".

Das SRM von Fitch ist ein von der Agentur entwickeltes multiples Regressions-Ratingmodell, das 18 Variablen auf der Grundlage von zentrierten Dreijahresdurchschnitten, einschlieþlich Prognosen f¸r ein Jahr, verwendet, um ein Ergebnis zu erzielen, das einem LT FC IDR entspricht. Fitch's QO ist ein zukunftsorientierter qualitativer Rahmen, der eine Anpassung des SRM-Ergebnisses zur Zuweisung des endg¸ltigen Ratings ermˆglicht und Faktoren innerhalb unserer Kriterien widerspiegelt, die nicht vollst‰ndig quantifizierbar sind und/oder nicht vollst‰ndig im SRM ber¸cksichtigt werden. ...

Ðbersetzt mitÝwww.DeepL.com/TranslatorÝ(kostenlose Version)

Optionen

1

Bei internationalen Ratings von Staaten, ˆffentlichen Finanzinstituten und Infrastrukturemittenten gibt es ein Best-Case-Szenario f¸r die Heraufstufung des Ratings (definiert als das 99. Perzentil der Rating-ƒnderungen, gemessen in positiver Richtung) von drei Stufen ¸ber einen dreij‰hrigen Rating-Horizont und ein Worst-Case-Szenario f¸r die Herabstufung des Ratings (definiert als das 99. Perzentil der Rating-ƒnderungen, gemessen in negativer Richtung) von drei Stufen ¸ber drei Jahre. Die gesamte Spanne der Best- und Worst-Case-Szenarien f¸r alle Ratingkategorien reicht von 'AAA' bis 'D'. Best- und Worst-Case-Szenario-Bonit‰tseinstufungen beruhen auf der historischen Performance. Weitere Informationen ¸ber die Methodik zur Ermittlung der sektorspezifischen Best- und Worst-Case-Szenarien f¸r Kreditratings finden Sie unter https://www.fitchratings.com/site/re/10111579.

REFERENZEN FÐR WESENTLICHE QUELLEN, DIE ALS AUSSCHLAGGEBEND FÐR DAS RATING GENANNT WERDEN

Die wichtigsten Informationsquellen, die in der Analyse verwendet werden, sind in den anwendbaren Kriterien beschrieben.

ESG-ÐBERLEGUNGEN

Griechenland hat einen ESG-Relevanzwert von '5[+]' f¸r politische Stabilit‰t und Rechte, da die Governance-Indikatoren der Weltbank das hˆchste Gewicht im SRM von Fitch haben und daher f¸r das Rating sehr relevant und ein wichtiger Ratingtreiber mit hohem Gewicht sind. Da Griechenland f¸r den jeweiligen Governance-Indikator einen Perzentilrang ¸ber 50 hat, wirkt sich dies positiv auf das Kreditprofil aus.

Griechenland hat einen ESG-Relevanzwert von '5[+]' f¸r Rechtsstaatlichkeit, institutionelle und regulatorische Qualit‰t und Korruptionskontrolle, da die Governance-Indikatoren der Weltbank im SRM von Fitch die hˆchste Gewichtung haben und daher f¸r das Rating sehr relevant sind und einen wichtigen Ratingfaktor mit hohem Gewicht darstellen. Da Griechenland bei den jeweiligen Governance-Indikatoren einen Perzentilrang von ¸ber 50 hat, wirkt sich dies positiv auf das Kreditprofil aus.

Griechenland hat einen ESG-Relevanzwert von '4[+]' f¸r Menschenrechte und politische Freiheiten, da die S‰ule Stimme und Rechenschaftspflicht der Weltbank-Governance-Indikatoren f¸r das Rating relevant und ein Ratingtreiber ist. Da Griechenland f¸r den entsprechenden Governance-Indikator einen Perzentilrang ¸ber 50 aufweist, wirkt sich dies positiv auf das Kreditprofil aus.

Griechenland hat einen ESG-Relevanz-Score von '4' f¸r Gl‰ubigerrechte, da die Bereitschaft, Schulden zu bedienen und zur¸ckzuzahlen, f¸r das Rating relevant ist und f¸r Griechenland, wie f¸r alle Staaten, einen Ratingfaktor darstellt. Da Griechenland erst vor relativ kurzer Zeit seine Staatsschulden umstrukturiert hat (2012), wirkt sich dies negativ auf das Kreditprofil aus.

Abgesehen von den oben erˆrterten Aspekten ist die hˆchste Stufe der ESG-Kreditrelevanz, sofern vorhanden, eine Bewertung von "3". Dies bedeutet, dass ESG-Themen kreditneutral sind oder nur eine minimale Auswirkung auf die Kreditw¸rdigkeit des Unternehmens haben, entweder aufgrund ihrer Natur oder aufgrund der Art und Weise, wie sie von dem Unternehmen gehandhabt werden. Weitere Informationen zu den ESG-Relevanz-Scores von Fitch finden Sie unter www.fitchratings.com/esg. ..."

Optionen

0

https://www.fitchratings.com/entity/greece-80442212#ratings

Optionen

Angeh‰ngte Grafik:

2022-01-14_23.png (verkleinert auf 25%)

2022-01-14_23.png (verkleinert auf 25%)

0