Intel - ein kurzfristiger Trade?

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

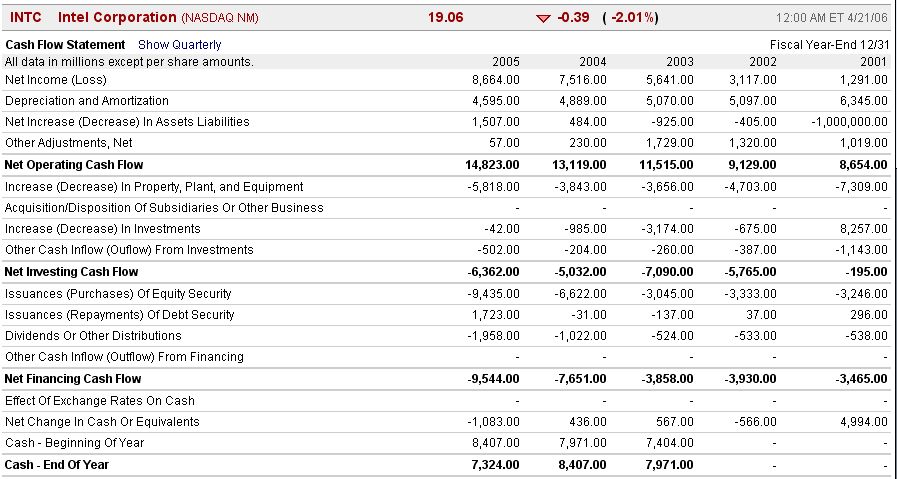

Jahre. Er stieg seit 2001 kontinuierlich um insgesamt 72 % (siehe Tabelle,

erste fett gesetzte Reihe von oben), w�hrend die Aktie im gleichen Zeitraum

von rund 30 auf jetzt 19 Dollar fiel (minus 36 %). Folglich wurde die

Bewertung (KCV) immer g�nstiger (nur noch gut ein Drittel des Wertes

von 2001).

Die Zahl der Aktien sank durch umfassende R�ckk�ufe auf 5,85 Mrd. St�cke.

Folglich ist die MK beim Kurs von 19,06 (SK Freitag) = 111 Mrd. Dollar.

Beim operativem Cash Flow von 14,8 Mrd. (siehe Tabelle) wird Intel daher

mit dem 7,5-fachen des Cash-Flows bewertet - was f�r einen Weltmarktf�hrer

g�nstig ist.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

Angeh�ngte Grafik:

Screen_00013.jpg (verkleinert auf 56%)

Screen_00013.jpg (verkleinert auf 56%)

0

von doktore (# 1150.) ergibt sich ein uneinheitliches Bild. Hauptbetroffene

scheinen aber die Tecs gewesen zu sein, w�hrend Energie gewann. Das w�rde

zum hohen �lpreis passen.

Andererseits hat von den Indizes gestern nur der Nasdaq verloren. Und hier

am meisten auch noch diejenigen, die als aussichtsreiche Kandidaten gelten.

Schwer zu verstehen.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp

|

0

21.04.2006 22:47

US: Nasdaq wegen Dell unter Druck

Nach den starken Kursanstiegen in dieser Woche schlossen der S&P 500 und der Nasdaq Composite schw�cher, w�hrend der Dow Jones erneut leicht fester aus dem Handel ging. Der Dow Jones erreichte im Handelsverlauf bei 11405 Punkten ein neues Sechsjahreshoch.

Der Blue-Chip-Index schloss schlie�lich 0,04% im Plus bei 11,347 Z�hlern. Die Technologiewerte am Nasdaq Composite verloren um 0,83% auf 2,342 Z�hler, w�hrend der marktbreite S&P 500 Index mit einem Minus von 0,01% bei 1311 Z�hlern auf Vortagesniveau aus dem Handel ging.

Schw�chend wirkte sich ein erneut erstarkter Erd�lpreis auf den Handel am Freitag aus. Der zeitnahe Kontrakt f�r US-amerikanisches Leicht�l stieg auf Schlusskursbasis um 1,48 Dollar auf 75,17 Dollar je Barrel. ?Die Inflationsangst spielt an den M�rkten immer noch eine gro�e Rolle?, so ein H�ndler in New York. Der Goldpreis konnte sich nach den starken Abgaben am Vortag leicht erholen und stieg um 12,40 Dollar auf 635,50 Dollar pro Feinunze. Damit wurde fast der gesamte Vortagesverlust von 12,90 Dollar wieder ausgeglichen.

Technologiewerte an der Nasdaq litten unter einer Abstufung der Aktien des weltgr��ten PC-Herstellers Dell. Die Titel b��ten um 4,36% auf 27,01 Dollar ein. Der schwache Ausblick des Unternehmens f�r das PC-Gesch�ft in den USA und die schwierige Nachfrage-Situation auf den Endm�rkten d�rfte die Margen des PC-Riesen bald unter Druck bringen, hie� es in der am Freitag von Citigroup ver�ffentlichten Studie.

Dell habe in der Vergangenheit ausgef�hrt, dass das Gesch�ftsmodell optimal funktioniere, wenn das Wachstum der PC- und Server-Sparte oberhalb des Gesamtmarktwachstums liege. Dies sei leider in den letzten Quartalen nicht mehr der Fall gewesen. Seit 2001 habe sich au�erdem der Preisvorteil Dell gegen�ber den Konkurrenten auf unter 5 Prozent verringert. Dementsprechend werde der Konzern fr�her oder sp�ter die Preise senken m�ssen, um Marktanteile zur�ck zu gewinnen, was sich negativ auf die Gewinnsituation Dells (Nachrichten/Aktienkurs) auswirken werde. Zudem seien dringend Investitionen in die Bereiche Vertrieb und Serviceleistungen notwendig.

Stark entwickelten sich am Freitag die Anteile der Internetsuchmaschine Google. Das Unternehmen ver�ffentlichte am Vortag starke Quartalszahlen und wurde am Freitag von zahlreichen Analysten, darunter auch Lehman Brothers, positiv kommentiert. Lehman hoben ihr Kursziel von 450 auf 520 Dollar an. Es sei laut Lehman Brothers davon auszugehen, dass Google weitere Anteile im Internetsuchmaschinenmarkt gewinnt, die Einnahmen aus Werbung steigert und in neue Produkte sowie in andere Medienbereiche expandiert. Die Experten heben die Gewinnsch�tzungen f�r 2006 und 2007 von 8,87 auf 9,39 Dollar bzw von 11,85 auf 12,70 Dollar je Aktie an. Zudem besteht die Erwartung, dass Google �ber Yahoo weiterhin die Oberhand beh�lt. Google Aktien verteuerten sich um 5,33 Prozent auf 437,10 Dollar.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

Aber das Gegenteil scheint der Fall zu sein. In den letzten Tagen ist der die kurzfristige Stimmung messende RSI-15 (Relative St�rke Index) weiter angestiegen und rangiert nun bei 65 Punkten,

s.a. http://www.traducer.de/star/include/ahbc_c.htm

Gru� emarald

Optionen

| Antwort einfügen |

| Boardmail an "emarald" |

|

Wertpapier:

Intel Corp

|

0

de.internet.com, 22.4.06

Intel stellt neue Plattform f�r Business-PCs am Montag vor

Architektur bietet Sicherheits-Funktionen und eine vereinfachte Fernwartung

Der Chiphersteller Intel wird am Montag auf einem Event in San Francisco, Kalifornien, seine neue Plattform f�r Business-PCs offiziell vorstellen. Diese wurde bisher unter dem Codenmane Averill entwickelt. Der Hersteller erweitert damit sein bestehendes Plattform-Angebot f�r Notebooks (Centrino) und Unterhaltungselektronik (Viiv).

Intel-Chef Paul Otellini hatte die Neuvorstellung bereits am Mittwoch im Rahmen einer Telefonkonferenz zur Bilanzver�ffentlichung angek�ndigt. Details wollte er jedoch noch nicht nennen.

Die neue Plattform wird �ber verschiedene Sicherheits-Funktionen und ein vereinfachtes Systemmanagement verf�gen. Enthalten ist unter anderem Intels Active Management Technology, die Administratoren auch die Fernwartung von ausgeschalteten oder abgest�rzten Rechnern erm�glicht. Ein spezieller Speicherschutz erschwert Angriffe �ber Buffer Overflows. In der Business-orientierten Architektur kommen keine neuen High End-Produkte zum Einsatz, sondern ausschlie�lich Komponenten, deren Stabilit�t erwiesen ist.

[Damit will Intel offenbar die f�r Neuk�ufe zust�ndigen IT-Manager in den gro�en Firmen �berzeugen; durch Fernwartung sinken die Wartungskosten... - A.L.]

Der Chiphersteller arbeitet offenbar auch an einer speziellen Plattform f�r Consumer-PCs. Details dazu gab das Unternehmen bisher aber nicht bekannt. Durch die Bereitstellung kompletter Architekturen verspricht sich Intel Vorteile bei der Vermarktung seiner Produkte an die PC-Hersteller. Diese k�nnen so auf ein komplettes Design aus Prozessor und Chipsatz zur�ckgreifen und sparen Entwicklungskosten. (ck)

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

Zwei Titel solltest Du Dir n�her ansehen

1. Pfizer(den kennst Du ja gut)

2. Garmin LTD, WKN 577963, mit diesem Wert, sind noch gut 30% Kursgewinne zu machen

Optionen

| Antwort einfügen |

| Boardmail an "Zockerbulle" |

|

Wertpapier:

Intel Corp

|

0

sollte. Wenn die auf die Preistube dr�cken m�ssen um Marktanteile zur�ckzuholen,

kann und wird das nicht spurlos an INTEL vorbeiziehen:

Zum einen d�rfte DELL Druck auf die Preise aus�ben und zum andern wird sich DELL �berlegen, ob sie nicht preiswerte AMDs ins Spiel bringen.

Eine L�sung w�re zum Beispiel die Auflage von "Special Editions". Aber das wider-

spr�che wohl DELLs Gepflogenheit vom BUY & SELL.

Nachdenklich sollte auf jeden Fall stimmen, da� AMD seine Position OHNE DELL

erreicht hat, w�hrend INTEL ohne DELL schw�cher dast�nde. Darin sehe ich einen

entscheidenden Schwachpunkt von INTEL, auf den sehr zu achten sein wird.

Ich gehe davon aus, da� DELL eine Spirale in Gang setzen wird, die den gesamten

Markt aufmischen k�nnte. F�r die Verbraucher wird das ein Fest. F�r die Aktion�re

eher nicht.

Allerdings: eine Neuordnung der Preislandschaft hat nur einen EINMAL-Effekt.

Danach d�rfte der sich wegen des Basiseffekts verbrauchen. Im Endresultat wird

das -g�nstigstenfalls- eine einmalige Gewinndelle bei DELL ergeben. Bei INTEL

haben wir sie im Prinzip schon antizipiert. Ob noch einer obendrauf kommt, wird

man sehen m�ssen.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp

|

1

D.h., wenn Intel die Preise senkt, ist das f�r beide Beteiligten nur gut.

1) Dell kann g�nstiger verkaufen, und gewinnt Wettbewerbsvorteile gegen�ber HP zur�ck. Jedenfalls bei Doppelkernprozessoren ist Intel, und somit auch Dell, besser im Billigsegment vertreten. HP kann allenfalls X2 3800+ verbauen, die aber relativ teuer zu Buche schlagen.

2) Intel bekommt hoffentlich seine Lagerbest�nde weg.

3) Bei derart g�nstigen Intel Prozessoren macht es wenig Sinn f�r Dell, bei AMD zu fischen.

�berigens:

Gartner: Nachfrage in Asien und Lateinamerika kurbelt PC-Markt an

Der weltweite Markt f�r Personal Computer ist nach Erhebungen des Marktforschungsinstituts Gartner im ersten Quartal 2006 bei 57 Millionen abgesetzten PCs um 13,1 Prozent gewachsen. Bereits gestern berichteten die Martkforscher von IDC �hnliche Zahlen: Danach betrug der weltweite PC-Absatz im ersten Quartal 2006 53,2 Millionen St�ck, ein Wachstum von 12,9 Prozent gegen�ber dem Vorjahr.

Anzeige

Der Markt in Europa, im Mittleren Osten und Afrika (EMEA) liegt laut Gartner mit einem Plus von 12,6 Prozent erneut vor den Vereinigten Staaten (7,4 Prozent Plus). Im vergangenen Jahr waren in Europa erstmals mehr Computer abgesetzt worden als in den USA.

Vor allem die Nachfrage in den sich entwickelnden M�rkten in Asien und Lateinamerika mit Zuw�chsen von 24,6 und 22,9 Prozent kurbelten das Gesch�ft an. In den entwickelten M�rkten sei der Bedarf unter den Endanwendern die treibende Kraft gewesen, sagte Gartner-Manager Charles Smulders. "Die Nachfrage nach Notebooks blieb weltweit stark." In den USA seien allerdings Desktop-Computer aufgrund neuer Preisk�mpfe wieder deutlicher nachgefragt worden.

In Europa verteidigte Hewlett-Packard seine Marktf�hrerschaft mit 16,6 Prozent vor dem texanischen Hersteller Dell (12,5 Prozent). Nach Acer auf dem dritten Rang (9,0 Prozent Marktanteil) konnte sich Fujitsu-Siemens mit 6,8 Prozent Marktanteil platzieren. Erstmals schaffte es Toshiba mit einem Marktanteil von 4,1 Prozent in die Liste der ersten F�nf und verdr�ngte den chinesischen Hersteller Lenovo. Um in die Top F�nf zur�ckzukehren, m�sse das Management von Lenovo "einige grunds�tzliche Herausforderungen" meistern, sagte Gartner-Analyst Ranjit Atwal.

Weltweit f�hrt bei Gartner ebenso wie bei IDC weiterhin Dell mit einem Marktanteil von 16,5 Prozent den Markt an. Hewlett-Packard konnte mit einem Wachstum von 22,3 Prozent (Dell: 10,2 Prozent) und einem Marktanteil von 14,9 Prozent den Abstand zum Primus verringern. Auf den folgenden Pl�tzen der Weltrangliste rangieren Lenovo (6,0 Prozent), Acer (5,0 Prozent) und Fujitsu Siemens (3,9 Prozent). (dpa)

http://www.heise.de/newsticker/meldung/72216

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

PMC SIERRA ebenso. Solltest Du Dir mal anschauen (WKN 882947).

Sommer/Herbst:

Ob INTEL nun im Fr�hjahr, Sommer oder Herbst steigt, h�ngt von einer komplexen

Gemengelage ab. Neben den speziellen Problemen, �ber die ich im vorigen Beitrag

geschrieben habe, unter anderem auch davon, wie der Gesamtmarkt l�uft. Sobald

das Ende der Zinserh�hungsphase "amtlich" ist, wird neu gemischt und gegeben.

Einen Vorgeschmack darauf gab's ja neulich schon.

Das Citiygroup-Verdikt d�rfte aber nicht nachhaltig wirken - 3 Tage und...finito.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp

|

0

Das Problem bei Intel und dem Absatz bei Dell sehe ich eher darin, dass die Prozessoren bei Intel einfach M�ll sind. Viel zu hoher Stromverbrauch, kaum Mehrleistung im Vergleich zur �ber 4 Jahre alten Northwood Reihe und auch beim wichtigen Zugpferd Xeon sieht�s nicht besser aus. Solange sich da nichts gravierend �ndert, kann Dell die Preise noch so nach unten dr�cken - die meisten Leute werden die K�ufe dennoch aufschieben (so wie ich beispielsweise).

AMD hat im Moment einfach die bessere Systemarchitektur, aber mit den Neuen, kann sich das schlagartig �nderen (die ersten Tests sind jedenfalls ziemlich beeindruckend). Der Grund, warum Intel wohl weiter f�llt ist sicher der, dass die in der Vergangenheit immer gro� im Pl�ne schmieden und Roadmaps vorstellen gewesen sind, nur das Resultat leider nicht zu �berzeugen vermochte oder viel zu sp�t eingef�hrt wurde.

Sollten sich dieses Mal die grp�en Spr�che best�tigen, d�rfte es sp�testens zum Herbst hin bei Intel nach oben gehen und ich denke �ber einen Einstieg um Mai/Juni herum nach. Momentan sehe ich die Aktie eigentlich eher weiter nach S�den wandern (oder zumindest seitw�rts zwischen $19 und $20 - sollte die 19 kippen, k�nnte es auch noch tiefer gehen).

Gru�

Emu

Optionen

| Antwort einfügen |

| Boardmail an "emu1" |

|

Wertpapier:

Intel Corp

|

1

Hardware Roundup 3.4GHz T2600 beats 7.2GHz P4

By D�sir� Athow: Saturday 22 April 2006, 13:55

HKEPC has another scoop with a Conroe E6400 overclocked to nearly 3.11GHz from 2.16GHz, nearly 50% overclock. Man, that baby did Super Pi 1M in 16s.

How it translates in real life is something that has to be seen but still, 16s in Super Pi is something unheard of and bodes very well for Intel and sends very bad vibes towards AMD. I sincerely hope that the K8L and K10 can provide some strong competition to Conroe. Not since the transition from 286 to 386 have I seen such a huge jump in performance between two Intel CPU families.

http://theinquirer.net/Default.aspx?article=31179

http://www.hkepc.com/bbs/news.php?tid=587650

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

Intels neuere Prescotts und die darauf basierenden Doppelprozessoren k�nnen es in punkto Rechenleistung und Stromverbrauch (sofern sie Speedstep haben) locker mit AMDs Doppelprozessoren aufnehmen. Die Vorurteile (�berhitzungs-Argument) stammen noch von den inzwischen �berholten ersten P4-Prescott.

AMD hat mit Hypertransport (nicht zu verwechseln mit Intels Hyperthreading) die bessere Speicheranbindung, doch Intel macht dies mit dem jetzt auf 2 MB erweiterten 2nd-level Cache wieder wett. Die Unterschiede sind allenfalls messtechnisch erfassbar. Die CORE-Serie (Conroe & Co) hingegen hat eine neue, sehr viel effektivere Speicheranbindung namens NGMA (Next Generation Micro-Architecture), die schneller ist als AMDs Hypertransport und zudem besser skalierbar (auf 4 oder 8 Kerne).

Details: http://www.ariva.de/board/204267?pnr=2411145#jump2411145

Der fr�here Preisvorteil AMDs ist inzwischen auf zweierlei Weise geschwunden. AMD wurde teurer, und Intel wurde billiger. Inzwischen kosten die billigsten Dual-Cores von Intel nur noch halb so viel wie die billigsten von AMD.

Warum also sollte Dell jetzt auf die - teureren - Dual-Cores von AMD umschwenken, zumal Intel seinem besten Kunden sicherlich gro�z�gige Treue-Rabatte einr�umt? Da hat doctore Recht: Dell bekommt auf diese Weise g�nstig hochwertige Ware und kann seine Rechner billiger und besser verkaufen. Intels Lager lichten sind, und Dell kommt wieder auf einen gr�nen Zweig. So k�nnte die Durststecke bis zum Erscheinen der CORE-Serie im Herbst �berwunden werden.

Intels aktuelle CPUs sind also nicht so schlecht, dass man bef�rchten muss, die w�rden nun endlos in den Regalen liegen bleiben. Sie sind nach meiner Erfahrung sogar eher noch etwas schneller als AMD-Prozessoren - und wurden nur wegen ihres (fr�her) etwas h�heren Preises und des h�heren Stromverbrauchs nicht so h�ufig gekauft.

Mit Conroe & Co aber beginnt bei Intel ein neues Prozessor-Zeitalter. Der Sprung vom P4-Northwood zum P4-Prescott war sozusagen nur eine halbe Stufe. Der Sprung vom Prescott zu Conroe hingegen entspricht 1,5 Leistungsstufen - vergleichbar dem �bergang von den letzten P3 zu den ersten P4 (Willamette-Kern, 180 nm).

Otellini sieht den �bergang sogar noch krasser. Er vergleicht ihn mit dem von den letzten "486-ern" zu den ersten Pentium-1, was damals wahrhaft ein Quantensprung war.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

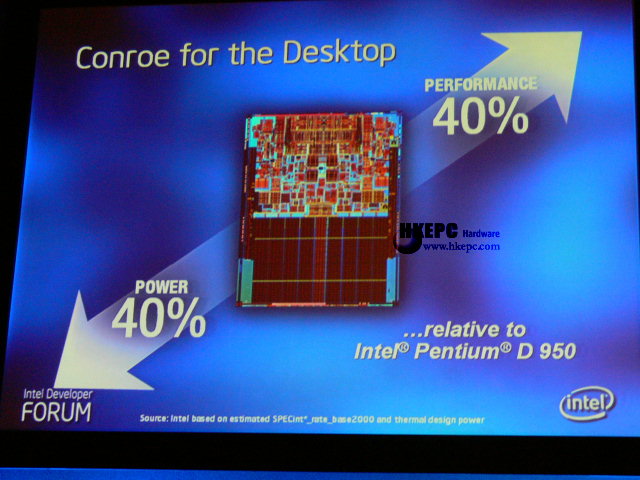

Angeh�ngte Grafik:

conroe-1_DKq4BJXJACYq.jpg (verkleinert auf 79%)

conroe-1_DKq4BJXJACYq.jpg (verkleinert auf 79%)

0

H�rt sich alles astrein an; am liebsten w�rd ich sofort kaufen.

Und wer jetzt noch einen Pfifferling auf AMD gibt, ist selber schuld ;-))

40% mehr Leistung bei 40% weniger Verbrauch - hebt sich das nicht auf?

Im Ernst:

Sch�n w�r's, aber ich glaub's erst, wenn ich so ein Ding in der Hand habe.

Und dann mach ich als erstes den Spiegeleier-Test...

Was ich immer noch nicht wei�: ist der 65nm-Die nun kleiner oder genauso

gro� wie der 90er? W�re er kleiner, verl�re er wieder einen Teil seines

thermischen Vorteils, weil ja nun auch die W�rme-Abgabefl�che kleiner w�re.

Soweit ich geh�rt habe, sollen auch keine Heat-Spreader mehr zum Einsatz

kommen. Warum, wei� ich nicht. Etwa, weil die Hitzeentwicklung keine mehr

erfordert? Fragen �ber Fragen...

�brigens: das Argument, wonach es f�r DELL nicht opportun w�re, mit AMD

anzubandeln, weil INTEL seinem "besten Kunden gro�z�gige Treuerabatte"

einr�umt, hat auch eine Schwachstelle: w�rde DELL AMD ins Sortiment neh-

men, bek�men sie wohl von AMD "Listing-Rabatte" ohne Ende. Was wiederum

INTEL gewaltig unter Druck br�chte und zu noch gr��eren Konzessionen zw�nge.

INTEL hat unversch�mtes Gl�ck: gottseidank bin ich nicht Einkaufschef bei

DELL...;-))))

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp

|

0

Auszug von der Seite:

Interessant wird dies, wenn man die Details mit denen des ursprunglichen Athlon 64 Kerns K8 vergleicht. Im folgenden Bild haben wir daher nur die eigentlichen Kerne vom Ur-Athlon 64 in 130 nm Fertigungstechnik, vom f�r den Sommer erwarteten Athlon 64 mit F-Stepping in 90 nm sowie dieses 65 nm Athlon 64 zusammengefasst (von Links nach rechts; Proportionen stimmen nat�rlich nicht �berein):

Optionen

| Antwort einfügen |

| Boardmail an "Platschquatsch" |

|

Wertpapier:

Intel Corp

|

0

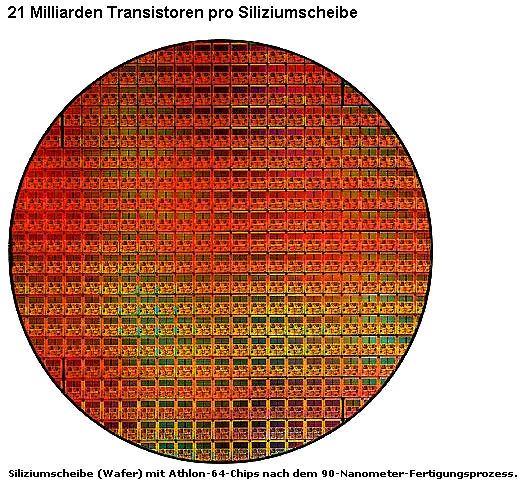

AMD setzt in der Fabrik 30 in Dresden aktuell noch auf Siliziumscheiben (Wafer) mit einem Durchmesser von 200 Millimetern. Ein einzelner Athlon-64-Chip beansprucht eine Fl�che von knapp 2 Quadratzentimetern, die feinsten Strukturen sind gerade einmal 130 Nanometer breit. Gegenw�rtig ist der Hersteller gerade dabei, die Produktion auf 90 Nanometer umzustellen, so dass sich die Fl�che des einzelnen Chips auf knapp die H�lfte verkleinern wird. Die Vorteile liegen auf der Hand: Je kleiner die Bauteile, desto mehr davon lassen sich auf engem Raum zusammenpacken, desto weniger Strom verbrauchen die geschrumpften Leitungswege und umso schneller k�nnen die Transistoren schalten. AMD spricht von 21 Milliarden Transistoren, die auf einer 200-Millimeter-Silizium-Scheibe platziert sind. Ein einzelner Chip (Sledgehammer-Kern) besteht - im Fall des Athlon 64 FX-55 oder Opteron - aus 105,9 Millionen Transistoren. Beim neuen 90-Nanometer-Modell des Athlon 64 mit Winchester-Kern ist die H�lfte des L2-Caches deaktiviert, in der Fertigung sind die Chips mit den gro�en Varianten identisch. Wie hoch die Ausbeute an Chips pro Siliziumscheibe in etwa ist, hatten wir schon einmal in fr�heren Artikeln analysiert.

Optionen

| Antwort einfügen |

| Boardmail an "Platschquatsch" |

|

Wertpapier:

Intel Corp

|

Angeh�ngte Grafik:

aamdcpu2.bmp

aamdcpu2.bmp

0

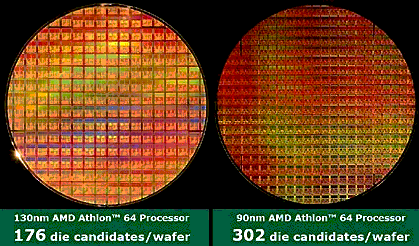

Vergleich der beiden Fertigungsprozesse bei identischer CPU-Architektur: Links Sledge-Hammer mit 130 Nanometer und rechts der gleiche Chip in 90 Nanometer. Die theoretisch erzielbare Ausbeute (Yield-Rate) steigt um fast 72 Prozent.

Optionen

| Antwort einfügen |

| Boardmail an "Platschquatsch" |

|

Wertpapier:

Intel Corp

|

Angeh�ngte Grafik:

aamdcpu.bmp

aamdcpu.bmp

1

Ich bef�rchte, du bist bereits im Urlaub :-)

Deine Beschreibung oben Nr. 1162 ist nicht ganz korrekt. Soweit ich wei�, wird der Ram auch beim Conroe weiterhin �ber den FSB angebunden. Und der ist nunmal langsamer als Hypertransport von AMD. Was Intel wohl geschafft hat, ist, die interne Speicherverwaltung bzw. das Zusammenspiel mit dem Cache zu verbessern. Das �ndert aber nichts daran, dass der FSB weiterhin ein Nadel�hr darstellt. Da verstehe ich auch nicht, warum Intel sich bei der NGA nicht endlich vom FSB getrennt hat und eine �hnliche Technology wie AMDs Hypertransport verwendet. In Zeiten von 64 Bit Systemen und h�herer Speicherverwaltung h�tte das m.E. Sinn gemacht. Vermutlich wird das die n�chste technische Neuerung sein, die Intel uns pr�sentiert.

2) Mittlerweile glaube ich auch, dass der Leistungsvorsprung eines A64 X 2 gegen�ber den Doppelkernprozessoren von Intel �bertrieben wird. Sehr gut f�r viele Vergleiche ist der Interactive Prozessorchart von Tomshardware. Hier mal ein Vergleich zwischen dem 930er Presler und dem A64 X2 3800.

http://www23.tomshardware.com/...lx=33&model1=237&chart=58&model2=322

Jeder kann sich seinen Lieblingsbenchmark ja einmal selbst ausw�hlen. Im gro�en und ganzen hat mal der eine, mal der andere die Nase vorn, je nach dem, welcher Benchmark eingestellt wird. Bei Games tendenziell die AMD CPU, bei anderen Applicationen oftmals der Presler. Man erkennt aber auch sehr gut, dass die X 2 Strukur technologische besser ist, wenn man sich die Taktungen der Doppelkerne anschaut. Der D 930 hat zwei 3 Ghz Kerne, der A64 X 2 ist mit zwei 2 Ghz Kernen ausgestattet.

Wie auch immer..... der Leistungsvergleich ist ausgewogen, wie sieht es aber bei einem Preisvergleich aus?

Der billigste X 2 3800 + kostet 260 Euro (Einzelhandel)

http://www.geizhals.at/deutschland/a166487.html

Der billigste D 930 hingegen 215 Euro (Einzelhandel)

http://www.geizhals.at/deutschland/a197710.html

Also knapp 45 Euro Preisvorteil.

Schlechter sieht die Bilanz f�r den D 930 beim Energievergleich aus:

Der X2 3800 verbr�t ca. 60 - 80 Watt. Der D 930 soll hingegen bei 95 Watt liegen.

http://www.geizhals.at/deutschland/a197710.html

Ob das Intel Speedstep so gut funktioniert wie das AMD Cool'NQuiet, w�rde ich mal bezweifeln. Auch im Speedstep wird der Presler mehr verbraten und auch hei�er sein. D.h., leise Rechner wird man mit dem D 930 schwerer hinbekommen.

D.h. aber nicht, dass es unm�glich w�re. Man muss eben einen besseren CPU L�fter und ein besseres Geh�use verwenden, dann ist der Rechner nicht wesentlich lauter, als ein AMD Komplettsystem. Ich kann hier nur immer wieder auf den Dell Rechner verweisen, der gerade vor mir steht. Er ist h�rbar, aber keinesfalss st�rend. Eher ein ruhiges sonores L�fterger�usch.

F�r den Endanwender ist der Preis der CPU aber nicht allein entscheidend. Hier kommen auch die Kosten f�r weitere Bauteile hinzu. Besonders wichtig ist das Mainboard.

Sockel 775 Boards: http://www.geizhals.at/deutschland/?cat=mbp4_775_ddr2&sort=p

Sockel 939 Boards: http://www.geizhals.at/deutschland/?cat=mb939&sort=p

Ein anst�ndiges Board f�r P4 mit 2 PCI-E kostet etwa 160 Euro (Einzelhandel)

http://www.geizhals.at/deutschland/a147674.html

http://www.geizhals.at/deutschland/a145440.html

Vergleichbare SLI Boards f�r AMD schlagen mit je nach Ausstattung etwas g�nstiger zu Buche.

Insgesamt ist der Preisvorteil des D 930, ber�cksichtigt man neben den Prozessorkosten auch die Mainboardkosten und die Kosten f�r bessere L�fter, wahrscheinlich aufgehoben. Es bleiben zwei Leistungstechnisch je nach Disziplin vergleichbare CPUs, wobei der Presler den Nachteil hat, mehr Energie zu verschwenden.

3) Dass ist die Situation heute.

Kommt Conroe im August, werden die Preise f�r Presler und Konsorten weiter Purzeln. Zudem hat Intel sich dann auch im Billigsegment mit Doppelkernprozessoren platziert (D 915 und D 925). Ich k�nnte mir vorstellen, dass man Dopplekernprozessoren demn�chst "nachgeworfen" bekommt.

Im High-End Bereich wird Conroe doch f�r heftige Konkurrenz sorgen. Wie ich bereits weiter oben dargelegt habe, wird der Conroe 2,66 Ghz etwas �ber 500 Dollar kosten, aber in der Leistung mit einem FX 62 mind. vergleichbar, wenn nicht gar �berlegen sein (die Benchmarks auf der IDF k�nnten etwas modifiziert worden sein, so dass ich mich hier nicht abschlie�end festlegen m�chte).

>Dabei schlug das Intel-System die AMD-Maschine im Schnitt um 20 bis 30 Prozent, beim >3D-Shooter F.E.A.R bot der Conroe deutlich �ber 40 Prozent mehr Leistung. Bei diesem >deutlichen Vorsprung stellt sich allerdings die Frage, ob der CPU-Marktf�hrer derartige >halb geheimen Aktionen wirklich n�tig hat.

http://www.golem.de/0603/43897.html

Die FX Serie wurde allerdings IMMER f�r 800 - 1000 Euro vertickt.

http://www.geizhals.at/deutschland/a182864.html

http://www.amd.com/us-en/Processors/...rmation/0,,30_118_609,00.html?

redir=CPT301

Der zuvor erw�hnte, mit 2,67 Ghz getaktete Conroe E6700 wird indes f�r 530 Dollar angeboten (1000 St�ck).

http://www.reghardware.co.uk/2006/04/05/intel_conroe_pricing_details/

http://www.nordichardware.com/news,3478.html

Also wenn ich f�r die H�lfte meines Gelde (500 Dollar) auch nur die selbe Leistung bekomme, w�re dass schon ein Riesen Preisleistungsvorteil.

Bringt der E6700 aber tats�chlich die versprochenen 20 - 40 % Mehrleistung (wohlgemerkt, es waren Gaming Benchmarks, also die K�nigsdisziplin des Athlon), wer bitte kauft dann noch einen FX 62 f�r 1000 Dollar. Auch die �brigen Doppelkernprozessoren von AMD werden dann viel zu teuer sein.

Ein Athlon X2 4600+ kostet mit 560 Dollar in etwa genauso viel, wie ein E6700.

http://www.amd.com/us-en/Processors/...rmation/0,,30_118_609,00.html?

redir=CPT301

Wenn sich angek�ndigte Preise und Preisleitsungsverh�ltnis wirklich bewahrheiten, dann sollte AMD erheblich in die Bredouillie kommen. Gewinnmargen gehen dann gegen Null. Denn dann wird es AMD sein, der die Preise taumeln lassen muss.

Problem: Im unteren Preissegment wird Intel aber den Markt mit D 930er usw. �berschwemmen. Denn die Lage m�ssen noch 2006 geleert werden.

Ich glaube, dass wir in ein paar Monaten sehen werden, wie AMD das Wasser bis zum Hals steht. Wenn AMD es nicht schafft, einen neuen K9 bzw. K10 alsbald auf den Markt zu bringen, dann wird es sicherlich schwer. Denn niedrige Preise stellen f�r Intel, die �ber Masse machen, ein kleineres Problem dar, als f�r AMD.

Zudem kommen hohe Kosten zu auf AMD. So muss AMD, um technologisch mit halten zu k�nnen, den 65 nm Prozess bis Ende 2007 auf 45 nm umstellen. Dann wird Intel aber schon die n�chste Fertigungsstufe eingerichtet haben..... und wieder eine h�here Waferausbeute vorweisen k�nnen.

Dass ist dann auch �brigens der Grund, warum Dell bei Intel bleiben wird. Ich bef�rchte, AMD h�tte gar nicht das Produktionsvolumen, um Dell vollst�ndig zu beliefern... wenngleich AMD seine Fabriken nat�rlich zur Zeit ausbaut.

Alles in allem ist Intel, wie ich denke, auf einem guten Kurs. Wenn sie es schaffen, die Lage im Laufe des Jahres 2006 leer zu bekommen, Presler und Konsorten also los werden, dann solten wi ein gute 4. Quartal 2006 erwarten d�rfen, jedenfalls gute Gewinnaussichten f�r 2007, was dem Kurs zu einem Anstieg verhelfen sollte.

Nur..... wer soll Presler und Konsorten kaufen, wenn hierzulande alle Welt auf Conroe wartet. Da kann man nur hoffen, dass die Emerging Markets 2006 einen hohen Bewdarf an Hardware vorweisen.

Gruss, ed

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

Die Gesch�ftsaussichten f�r Intel sind insgesamt nicht schlecht. Der Chipmarkt w�chst, und die Weltwirtschaft boomt. Vor allem in den Emerging Markets, China und Indien, die j�hrlich mit 8 - 10 % wachsen, sollten auch PCs in vermehrten Ma�e K�ufer finden.

http://www.heise.de/newsticker/meldung/72216

Daneben die bereits oben beschriebene gute Aufstellung gegen�ber dem direkten Konkurrenten AMD.

Aber der Dollar.........

http://www.wams.de/data/2006/04/23/877358.html?s=1

der macht mir sorgen.

Er k�nnte Kursgewinne in USD v�llig zu nichte machen.....

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

W�hrend ein AMD-Anwalt, die Firma als "Last man standing" gegen�ber dem �berm�chtigen Gegner Intel bezeichnet, sind auf der Gegenseite �u�erungen zu h�hren, die einen gro�en Teil des Prozesses als Folklore bezeichnen.

Beide Seiten wollen nun daran arbeiten die Zahl der Schriftst�cke f�r das Verfahren zu reduzieren, da diese von 2.000 m�glichen Quellen �bereinandergestapelt eine H�he von 137 Meilen ergeben w�rden.

http://www.planet3dnow.de/cgi-bin/newspub/viewnews.cgi?id=1145695464

Optionen

| Antwort einfügen |

| Boardmail an "Platschquatsch" |

|

Wertpapier:

Intel Corp

|

0

An vielen der hierzulande beliebten US-Aktien ging der B�rsenaufschwung bisher vorbei. Ein schwacher Dollar br�chte die Kurse noch zus�tzlich unter Druck

Geduld ist eine der Eigenschaften, die der verstorbene B�rsenaltmeister Andre Kostolany bei Aktion�ren stets f�r unabdingbar hielt. Manchmal aber n�tzt auch die nichts. Wer vor f�nf Jahren Intel-Aktien kaufte, kann sich zwar r�ckblickend f�r das Unternehmen freuen. Der Chiphersteller steigerte den Gewinn pro Aktie um satte 173 Prozent. Der Kurs indes steht heute um 30 Prozent tiefer als damals.

Die Aussichten auf Besserung sind vage. Denn zus�tzlich zu den allgemeinen Unw�gbarkeiten f�r die B�rse wie Iran-Krise, Zinsanstieg oder �lpreis-Hausse sind deutsche Anleger bei Engagements in US-Aktien dem W�hrungsrisiko ausgesetzt. Ihre Papiere verlieren automatisch an Wert, wenn der Dollar f�llt. "Das ist ein Effekt, den die meisten Anleger stark untersch�tzen", sagt J�rg Isselmann, Leiter des Devisenhandels bei der Frankfurter BHF-Bank.

Chip-Hersteller Intel ist mit diesem Problem nicht allein. Auch andere US-Aktien entt�uschten ihre Anteilseigner, obwohl die Unternehmen seit Jahren satte Gewinnsteigerungen einfahren. Die Liste klangvoller Namen reicht von Cisco �ber Coca-Cola und IBM bis hin zu Microsoft. Der Software-Gigant z�hlt neben Intel nach einer Studie von Tetralog Systems zu den 20 beliebtesten Aktien in den Depots deutscher Anleger.

Einer der Gr�nde f�r die Schw�che der Blue Chips sind die ver�nderten Bedingungen an den M�rkten. Galten die Schwergewichte an der Wall Street bis in die 90er Jahre hinein als unverzichtbare Anlageklasse, so wird das Kapital heute in Windeseile je nach Renditechancen hin- und hergeschichtet. Das wieder erstarkte Gold, aber auch Rohstoffe und Immobilien sowie die M�glichkeiten, �ber Zertifikate in L�nder wie China oder Mexiko zu investieren, die gerade Privatanlegern vorher kaum zug�nglich waren, ziehen mittlerweile zus�tzlich das Kapital an. Um den schnellen Dollar zu machen, sind die klassischen Blue Chips dabei l�ngst nicht mehr erste Wahl. "Werte wie Intel oder Cisco k�nnen schon auf Grund ihrer Gr��e keine au�erordentlichen Wachstumsraten mehr generieren", sagt Stefan Schie�er, Chef-Aktienstratege der DZ-Bank.

Ob die US-Standardaktien noch eine empfehlenswerte Wahl sind, ist zweifelhaft. Selbst wer grunds�tzlich Potential in einer Anlage in amerikanischen Aktien sieht, r�umt Risiken ein. "Ich bin f�r den US-Markt zwar positiv gestimmt", sagt etwa Volker Borghoff, Aktienstratege bei HSBC Trinkaus und Burkhardt. "Europa sollte jedoch besser performen, da die konjunkturelle Dynamik derzeit h�her ist als in den USA." Und Andrew Holliman, Fondsmanager des Threadneedle American Fund, sagt: "Die deutlichen Ungleichgewichte innerhalb der amerikanischen Wirtschaft m�ssen abgebaut werden." Das sind vor allem die enormen Probleme der Vereinigten Staaten in der Leistungsbilanz (600 Milliarden Dollar Minus) und im Haushalt (370 Milliarden Dollar Minus).

Dieses Doppeldefizit r�ckt gerade wieder st�rker in den Fokus der Investoren. Denn solange die Leitzinsen in den USA stiegen, waren Anlagen in Dollar deutlich attraktiver als etwa im Euro-Raum. Mit der j�ngsten Andeutung der US-Notenbank Fed, ihre Zinserh�hungspolitik nach einem f�r Mai erwarteten letzten Schritt auf dann 5,0 Prozent vorl�ufig zu beenden, �ndern sich die Perspektiven. "Da der Markt von der Europ�ischen Zentralbank noch weitere Zinserh�hungen erwartet, wird sich die Zinsdifferenz zwischen beiden Wirtschaftsr�umen reduzieren", sagt Matthias Umlauf, Senior-Analyst bei der HSH Nordbank. "Anlagen in Euro werden also relativ attraktiver, aus dem Dollar flie�t Geld ab."

Die Tendenz dazu zeigte sich nach der j�ngsten �u�erung der US-Notenbank. Der Euro kletterte in wenigen Tagen auf knapp 1,24 Dollar, so hoch wie zuletzt vor sieben Monaten. "Dieser Anstieg war aber m�glicherweise erst der Anfang", sagt Devisenexperte Isselmann. "Die Schw�che des Dollar wird bestimmendes Thema werden." Als Gr�nde f�hrt er neben dem Doppeldefizit zunehmende innenpolitische Probleme von Pr�sident Bush an, der sich im Irak-Krieg und im Iran-Konflikt verzettele. Zudem reduzierten viele Staaten ihre Dollarbest�nde. So verk�ndete die Schwedische Zentralbank am Freitag, sie werde ihre Devisenreserven im Dollar von 30 auf 20 Prozent herabsetzen. �blicherweise w�rden solche Schritte von anderen Portfoliostrukturen nachvollzogen. "Schlimmstenfalls k�nnte der Euro in der Spitze bis auf 1,45 Dollar steigen", sagt Isselmann.

F�r deutsche Microsoft-Aktion�re etwa w�rde eine solche Verschiebung im Wechselkurs bedeuten, da� ihr Papier beim Kurs von 27 Dollar an der New Yorker Heimatb�rse Nasdaq statt 22 Euro (bei einem Euro-Kurs von 1,23 Dollar) nur noch rund 18,60 Euro wert w�re. Das ist ein Verlust von mehr als 15 Prozent, ohne da� sich an den Aussichten der Aktie etwas ver�ndert h�tte. "Jeder Anleger sollte sich �ber das aktuelle Risiko einer Anlage in Dollar im klaren sein", r�t Devisenexperte Isselmann.

Dabei gilt Europa ohnehin als die attraktivere Anlageoption. "Die L�cke in der Bewertung beider Regionen hat sich zwar durch die starke Entwicklung der europ�ischen M�rkte in den vergangenen eineinhalb Jahren abgebaut", sagt DZ-Stratege Schie�er, "doch auch jetzt noch ist der breite US-Markt mit einem Kurs-Gewinn-Verh�ltnis von 18 deutlich h�her bewertet als Euroland, wo die entsprechende Bewertungskennziffer durchschnittlich bei 13 liegt."

Schie�er erwartet, da� sich die Bewertungsdifferenz weiter schlie�en wird. "Nach dem positiven Auftakt der Berichtssaison in den Vereinigten Staaten ist die Stimmung dort fast schon wieder zu euphorisch." H�re man in Euroland immer wieder auch mal skeptische Stimmen angesichts des B�rsenaufschwungs, so st�nden US-Investoren dem neuen F�nfjahreshoch, das der Dow Jones in der vergangenen Woche erreichte, relativ unkritisch gegen�ber. Das sei kein gutes Zeichen f�r die Marktverfassung. Michael H�fling

Artikel erschienen am 23. April 2006

� WAMS.de

Optionen

| Antwort einfügen |

| Boardmail an "Zockerbulle" |

|

Wertpapier:

Intel Corp

|

0

Das Preislesitungsverh�ltnis von Intel wird immer besser. Weitere Preissenkungen bei der D Serie sind in Aussicht. Intel �berschwemmt den Markt mit g�nstigen Dual Cores.

>Not this time. Today's $637 Pentium D 950 will be Monday's $316 Pentium D 950. Yes, a >new model is coming, so the price would normally go down to $401 anyway, but notice >that Intel is jumping down two rungs of the pricing structure. That also will be true >for the other Presler Ds.

>There will be a new Pentium D 960 at the end of April, but it won't be priced at the >usual $637, but instead $530. So will the 2.67GHz Conroe when it comes out.

Obiger Vergleich in Nr. 1168 zeigt, dass schon der D 930 f�r etwa 215 EUR in vielen Bereichen mit einem X2 3800+ vergleichbar ist. Nun soll der D 950, das bisherige Spitzenmodell, nur noch 316 Dollar kosten (1000 St�ck). GENAUSOVIEL wie der AMD X2 3800+

http://www.amd.com/us-en/Processors/...n/0,,30_118_609,00.html?redir=

CPT301

Damit kommt Intel Preisleistungstechnisch zwar nicht in allen Disziplinen an AMD heran, aber das Kr�fteverh�ltnis hat sich, jedenfalls in derselben Preisklasse, doch stark verkehrt.

Ein D950 ist eher einem X 2 4400 ebenb�rtig.

Bei Quake �bertrifft der D950 etwa die Leistung des X2 4400+, der mit 470 Dollar zu Buche schl�gt (1000 St�ck).

Ebenso beim 3dmark 2005 (CPU)

http://www23.tomshardware.com/...lx=33&model1=235&chart=61&model2=320

Beim 3dmark 2005 (Graphics)

http://www23.tomshardware.com/...lx=33&model1=235&chart=60&model2=320

Bei den Multitasking Benchmarks liegen ein X2 4400 und ein D 950 eng beisammen

http://www23.tomshardware.com/...lx=33&model1=235&chart=76&model2=320

http://www23.tomshardware.com/...lx=33&model1=235&chart=75&model2=320

Ebenso beim encoden

http://www23.tomshardware.com/...lx=33&model1=235&chart=65&model2=320

http://www23.tomshardware.com/...lx=33&model1=235&chart=67&model2=320

Damit ist Intel, und auch Dell, sein Hauptabnehmer, mehr als Konkurrenzf�hig.

AMD hat weder ein vergleichbares Preisleistungsverh�ltnis, noch wirklich bessere Spitzenmodelle. Hinzu kommt, dass Conroe den Markt Mitte des Jahres aufmischen wird. Und f�r das untere Preissegment (100 - 130 Dollar) hat AMD �berhaupt keine Doppelkernprozessoren zu bieten.

Dieser Schlagabtausch sollte zu gunsten von Intel ausgehen, die geringere Gewinnmargen �ber die Menge wett machen k�nnen. Zudem hat Intel den 65 nm Vorteil. Bei Verlautbarung der Gesch�ftsaussichten am 19.4. f�r das Jahr 2006 war diese Strategie schon beschlossene Sache. D.h., die Preisnachl�sse waren schon einkalkuliert.

Ich hoffe nur, dass Intel nicht zu optimistisch war bei der Annahme der Verkaufszahlen. Denn ein Problem stellt sich nach wie vor: Die CPUs m�ssen verkauft werden. Und wer kauft ein D950 f�r 316 Dollar, wenn es in drei Monaten einen Conroe 2,67 Ghz gibt, der 530 Dollar kosten soll, aber wesentlich mehr Leistung bietet.

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

und dazu noch ein steigender Euro.....

Glaubst du, der Euro wird noch zu einem Problem?

Ich meine: Was n�tzt es mir, wenn die Aktie in USD ansteigt, wenn der USD in ein paar Wochen nix mehr Wert ist. Derzeit kostet ein EUR 1,2376 Dollar, Tendenz steigend. Wenn die EZB demn�chst die europ�ischen Leitzinsen anhebt, wird das dem EUR noch mehr Anschub verleihen.

Beim Dollar soll sich demgegen�ber ein Ende der Zinserh�hungsphase abzeichnen.

Wenn das soweiter geht, steht der EUR bald bei 1,25 oder h�her. Man schaue sich nur die Chart an.

http://www.handelsblatt.de/pshb/fn/relhbi/sfn/...H/0/depot/0/wp1_pat/

X:SEURUSD.GTS/index.html

Das w�rde sich im EUR-Kurs der Aktie schon bemerkbar machen....

Gruss,

ed

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

gut m�glich, dass es wieder richtung 1,40 geht, aber solange das �l in dollar gehandelt wird, sollte es kein gr�beres problem geben. (die welt braucht dollars um �l zu kaufen --> nachfrage --> kurs steigt eher).

Optionen

| Antwort einfügen |

| Boardmail an "affengold" |

|

Wertpapier:

Intel Corp

|

0

Wir reden hier noch immer von der Wirtschaftsmacht Nummer 1.

K�nnen wir uns vorstellen, dass Erfolgsgeschichten, wie Ebay, Google und Coca Cola jetzt auch hier passieren? ich ehrlich gesagt nich.

Das mit der Verschuldung wird ziemlich stark �bertrieben. Wir sind auch stark verschuldet.

Dieser Konflikt mit dem Iran ist doch nur aus rein wirtschaftlichem Interesse gef�hrt. Dem Irak hat man Massenvernichtungswaffen vorgeworfen. Die wurden aber nie gefunden und w�ren f�r die Amerikaner auch keine Gefahr gewesen. Beim Iran will man jetzt schon wegen einer friedlichen Nutzung einen Krieg anzetteln.

Deutschland k�nnte niemals ein Land angreifen, weil es ein Atomkraftwerk bauen will.

Wir wissen doch alle, dass dieses Land keine gro�e Gefahr darstellt. Es geht halt nur um den wirtschaftlichen Einfluss und den werden die vereinigten Staaten dort auch haben.

Optionen

| Antwort einfügen |

| Boardmail an "drcox" |

|

Wertpapier:

Intel Corp

|

Aktien kaufen zu

Top-Konditionen

Aktien, ETFs, Derivate, Kryptos und mehr ? jetzt f�r 0 Euro pro Trade handeln (zzgl. markt�blicher Spreads)!

Jetzt informierenfinanzen.net Apps

Oskar ist der einfache und intelligente ETF-Sparplan. Er �bernimmt die ETF-Auswahl, ist steuersmart, transparent und kosteng�nstig.

Aktien ATX

DAX

EuroStoxx 50

Dow Jones

NASDAQ 100

Nikkei 225

S&P 500

Kontakt - Impressum - Werbung - Barrierefreiheit

Sitemap - Datenschutz - Disclaimer - AGB - Privatsphäre-Einstellungen

Für die aufgeführten Inhalte kann keine Gewährleistung für die Vollständigkeit, Richtigkeit und Genauigkeit übernommen werden.

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

*Werbehinweise: Die Billigung des Basisprospekts durch die Bundesanstalt f�r Finanzdienstleistungsaufsicht ist nicht als ihre Bef�rwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endg�ltigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich m�glichst umfassend zu informieren, insbesondere �ber die potenziellen Risiken und Chancen des Wertpapiers. Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

5Hinweis zu Plus500: 82% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Plus500UK Ltd ist zugelassen und reguliert durch Financial Conduct Authority (FRN 509909). Plus500CY Ltd authorized & regulated by CySEC (#250/14).