Der Nordex Conference Call in der letzten Woche war deutlich interessanter und aufschlussreicher wie die richtig miesen Q1. Zahlen. Wobei heute Gamesa noch �blere Quartalszahlen gemeldet hat mit einem EBITDA Verlust von 217 Mio. ? und einen Qurtalsnettoverlust von 386 Mio. ? als Nordex.

Man sollte Nordex aktuell unter 2 Aspekten be�ugen. Das ist meine Schlussfolgerung aus dem wirklich sehr interessanten und tiefgreifenden Q1 CC. Erster Aspekt ist die weitere Entwicklung der Margen, die war sogar positiver wie bei den Aussagen im November 2022 und im M�rz 2023, und der zweite Aspekt ist die Auftragseingangsentwicklung in den kommenden Quartalen und hier gibt sich Nordex relativ zur�ckhaltend.

1. Aspekt: Weitere Entwicklung der Margen

Die Q1 EBITDA Marge mit Minus 9,4% bzw. der riesige Q1 Nettoverlust mit 215 Mio. ? ist nat�rlich grottig schlecht ohne Frage. Durch den Q1 CC wei� man nun aber, dass diese riesigen Verluste gro�teils durch Sondereffekte/Altlasten ( Projektverz�gerungen >> Schadenersatzzahlungen und Sonderkosten >> Winter, Aufholen von Projektverz�gerungen) erheblich belastet wurden. Nordex beziffert, dass diese zus�tzlichen Kosten die Bruttomarge in Q1 um rd. 3,5 bis 4% belastet haben. In Zahlen bedeutet das 43 bis 48 Mio. ? an Sonderkosten sind in Q1 angefallen.

Die sich immer weiter verbesserte EBITDA Marge in diesem Jahr fusst auf 4 Faktoren:

- deutlicher R�ckgang bei den Sonderkosten (ab Ende Q2 geht man bei Nordex davon aus, dass so gut wie alle Projektverz�gerungen, die aus dem Cyperangriff und den Lieferkettenprobleme resultierten, aufgeholt/abgearbeitet sind)

- die Zahl der Projekte mit geringer Rentabilit�t werden im Laufe 2023 immer weiter zur�ckgehen

- bessere Lieferketten und generell niedrigere Kosten gg. dem Vorjahr (Rohstoffe und vor allem die Frachtkosten)

- deutliche bessere Produktionsauslastung ab Mitte des Jahres - Skaleneffekte (in Q1 wurden 29% weniger Gondeln hergestellt wie in Q1 2022 - in Indien wurden nur 28 Gondeln in Q1 produziert und in Spanien gerade mal Eine)

Nat�rlich gibt sich bzw. muss sich Nordex zur�ckhalten, wenn es um die kurzfristige Margenentwicklungseinsch�tzungen geht. Jedoch waren die Aussagen dazu im CC von Nordex meines Erachtens so ziemlich klar. Q1 war das mit Abstand schw�chste Quartal des Jahres mit einer negativen EBITDA Marge von 9,4%. In Q2 d�rfte sich die EBITDA Marge wohl bei Minus 1 bis 2% bewegen bei einem etwas h�herem Umsatz wie in Q1 (Q1 Umsatz: 1,22 Mrd. ?). In Q3 bei positiven 3,5 bis 4,5% und in Q4 zwischen 6 bis 7,5% und damit d�rfte Nordex dann auch in Q4 auf Nettobasis gut den Break Even erreichen. In Q3 d�rfte das noch nicht ganz klappen, aber ganz unrealistisch ist es nicht. Mein Margen/EBITDA Fahrplan 2023:

Q1: Umsatz: 1,2 Mrd. ? - EBITDA Marge: - 9,4% - EBITDA: - 115 Mio. ?

Q2: Umsatz: 1,4 Mrd. ? - EBITDA Marge: - 1,5% - EBITDA: - 21 Mio. ?

Q3: Umsatz: 1,6 Mrd. ? - EBITDA Marge: + 4% - EBITDA: + 64 Mio. ?

Q4: Umsatz: 1,8 Mrd. ? - EBITDA Marge: + 6,8% - EBITDA: + 122 Mio. ?

---------------------------------------

2023: Umsatz: 6 Mrd. ? - EBITDA-Marge: 0,8% - EBITDA: + 50 Mio. ?

Wohlgemerkt, das ist meine eigene Einsch�tzung, die ich aus den (verklausulierten) Aussagen aus dem Q1 CC abgeleitet habe.

2. Aspekt: Auftragseingang

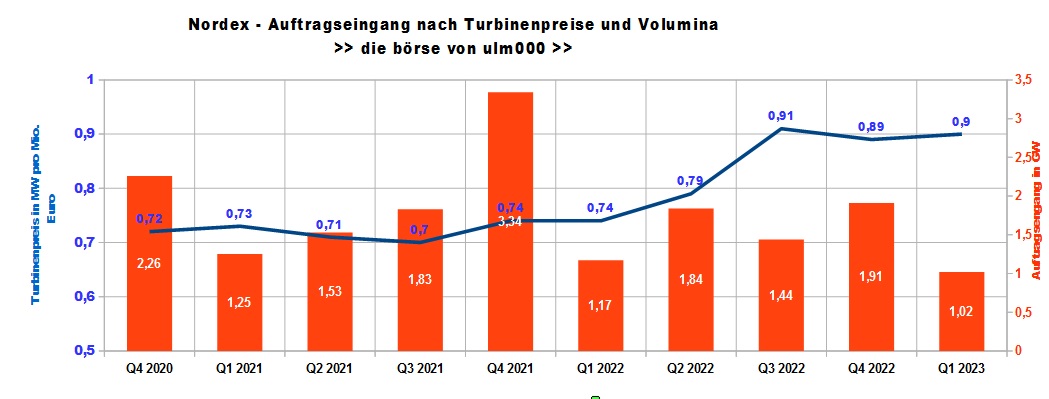

Den gro�en Optimismus bei den Auftragseing�ngen hat Nordex nicht beim CC r�ber gebracht. Da ist man sich dann offenbar schon etwas unsicher. Zumindest kurzfristig. Die deutlich h�heren Zinsen zusammen mit den deutlich h�heren Turbinenpreise belasten ganz offensichtlich.

Dass sich Kunden zur�ckhalten hat man in den letzten Quartalen bei den Auftragseing�ngen von Nordex gesehen. Seit Q3 2022 gehen die Auftragseing�nge zum Vorjahreszeitraum zur�ck. In Q3 2022 waren es in MW Minus 21%, in Q4 2022 Minus 42% und in Q1 2023 Minus 12%.

F�r Europa gibt sich Nordex optimistisch und das ist sehr wichtig, denn Europa ist nun mal der mit Abstand wichtigste Markt f�r Nordex mit einem Absatzanteil von rd. 70% die letzten Jahre. Klarer Frontrunner f�r Nordex in Europa ist nun Deutschland. Hatte Nordex im letzten Jahr in Deutschland schon einen super Auftragseingang von um die 800 MW (genaue Zahlen dazu gibt es von Nordex leider nicht), so wird in diesem Jahr sogar noch eine Steigerung erwartet. Das zeigen auch die neusten Genehmigungszahlen. 30% der genehmigten Anlagen in Q1 stammen von Nordex. In Q1 wurden 95 Nordexturbinen mit hervorragenden 532 MW in Deutschland genehmigt (Q1 2022: 218 MW). Dabei legte die Nordex N163 legte 42 Anlagen zu und hat sich damit fast Versechsfacht gg. dem Vorjahreszeitraum und hat bei den Genehmigungen nun klar die N149 �berholt, die aber bei den Q1 2023 Genehmigungen gg. dem Vorjahreszeitraum um 4 Anlagen bzw. 16% auf 29 Anlagen trotzdem zulegen konnte. Betrug der Anteil der neuen Nordex N163 in Q1 2022 21% der genehmigten Nordex Turbinen, so waren es in Q1 2023 54%.

Problematisch ist der lateinamerikanische Markt. Hier ist Nordex in den letzten Jahren kr�ftig gewachsen und erzielt in diesem Jahr dort einen Turbinenabsatzanteil von rd. 37% (2022: 10%). Dass diese sehr hohen 2,8 GW an Installationen in Lateinamerika, die in diesem Jahr dort zu erwarten sind, nicht gehalten werden k�nnen, war klar. Dass Nordex sich f�r die kommenden Quartale zum lateinamerikanischen Markt beim Auftragseingang so pessimistisch gibt, war so nicht klar. Jedoch war das schon die letzten Quartale sichtbar. Mal sehen ob Nordex in Lateinamerika im kommenden Jahr 1 GW an Installationen erreichen kann. Dazu br�uchte es aber noch gut 400 MW an neuen Auftragseing�ngen, um das erreichen zu k�nnen.

Dass Nordex aus den USA in den kommenden Quartalen noch nicht viel erwartet, konnte man so erwarten. In diesem Jahr wird Nordex in den USA so um die 250 MW installieren (2020: 1,6 GW/2021: 1,5 GW/2022: 0,55 GW/2023e: 0,25 GW).

Die Auftragseing�nge bei Nordex m�ssen genau beobachtet werden, da sie sichtlich, seit der Erh�hung der Turbinenpreise bei gleichzeitigem kr�ftig Anziehen der Zinsen, an Dynamik verloren haben. Vor allem au�erhalb Europa.

Nordex wiederholte die Aussagen, dass die anvisierte mittelfristige EBITDA Marge von 8% unter der Voraussetzung von etwa 7 GW an Installationen im Jahr steht. Mit den Auftragseing�ngen der letzten 3 Quartale mit 4,37 GW bzw. meiner derzeitigen 2024er Nordex Projektpipeline (aktuell bei 3 GW) wird das sehr schwer zu erreichen sein im kommenden Jahr. Ich sehe diese 7 GW in 2024 nicht. Ich erwarte eher zwischen 6 bis 6,5 GW aktuell an Installationen im kommenden Jahr. Das w�rde jedoch aber einen starken Umsatz zwischen 6 Mrd. ? bis 6,5 Mrd. ? entsprechen inkl. Service/Wartungsums�tze von 700 Mio. ? und einem zus�tzlichen Umsatz von 50 Mio. ?. Ist jetzt optimistisch von mir Stand heute, aber ich denke durchaus, dass das machbar f�r Nordex ist. Die Plausibilit�t meiner Umsatzsch�tzung 2024 muss ich dann abklopfen durch die kommenden Auftragseing�nge.

|

Angeh�ngte Grafik:

chart443.jpg (verkleinert auf 48%)

1 |

... |

1676 |

1677 |

|

1679 |

1680 |

...

| 1716

1 |

... |

1676 |

1677 |

|

1679 |

1680 |

...

| 1716

Thread abonnieren

Thread abonnieren