Griechenland Banken

|

Seite 2044 von 2048

neuester Beitrag: 13.08.25 12:41

|

||||

| eröffnet am: | 29.01.15 08:15 von: | 1ALPHA | Anzahl Beitr�ge: | 51198 |

| neuester Beitrag: | 13.08.25 12:41 von: | slim_nesbit | Leser gesamt: | 12904066 |

| davon Heute: | 3246 | |||

| bewertet mit 54 Sternen |

||||

1 |

... |

2042 |

2043 |

|

2045 |

2046 |

...

| 2048

1 |

... |

2042 |

2043 |

|

2045 |

2046 |

...

| 2048

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

1

Goldman Sachs:

NBG 10,00 / EB 2,5 / AB 1,95 / PB 5,30

Den aktuellen R�ckgang der Kurse f�hrt das Analysehaus auf die ung�nstige Entwicklung am Anleihenmarkt zur�ck und die etwas schlechtere Erwartung bei den Inflationsraten (2024 jetzt 2,4 % = +1 % / 2025 2,1 % = + 1 % / 2026 1,9 % = ohne �nderung).

Positiv sieht Goldman Sachs die kommenden Dividendenentscheidungen, weswegen die Kursziele bleiben. Allerdings meint man, dass die positiven Wirkungen auf den Kurs bei der NBG und EB niedriger ausfallen werden, wegen der Outperformance in den letzten Monaten. Am meisten soll die AB durch die Dividendenentwicklung profitieren. Da allerdings bin ich pers�nlich etwas skeptischer, weil die AB mit voraussichtlichen 0,025 ? an Dividende relativ wenig anbietet, im Vergleich zu den 0,09 (ev. etwas mehr ??) der EB und den m�glichen 0,30 bei der NBG....

Jefferies erh�ht seine Kursziele leicht:

NBG 8,80 / EB 2,70 / AB 2,60.

Quellen:

https://www.bankingnews.gr/analyseis-ektheseis/...olos-ton-merismaton

https://www.bankingnews.gr/analyseis-ektheseis/...eiroteres-epidoseis

Pers�nlich denke ich, dass die bevorstehende Zinssenkung der EZB etwas Verunsicherung in den Markt bringt, weil man halt erst sehen muss, wie sich das auf das Gesch�ft der Banken auswirkt. Die Dividenden sind die eine Sache (und ja, vermutlich wird das schon was am Kurs bewirken, aber ich glaube nicht, dass jemand angesichts einer zu erwartenden Dividende z.B. bei der AB von 0,025 jetzt sehr viele Anteilsscheine um ? 1,5x kaufen wird. Da m�ssten halt schon noch andere Wirtschaftsdaten dazukommen. Daf�r wird's mit den Halbjahreszahlen ja auch Gelegenheit geben. Einen wirklichen Trend wird man allerdings erst be den Q3 Zahlen sehen, wenn sich die Zinssenkung in den ersten Quartalsergebnissen sichtbar auswirken oder eben auch nicht).

Sollte die NBG noch weiter zur�ckfallen, w�rde ich das vorerst noch nicht dramatisch sehen. Ich bin dort f�r meine Verh�ltnisse schon sehr hoch investiert. Aber wenn der Kurs noch unter ? 7,50 fallen sollte, k�nnte ich mir dennoch einen weiteren Zukauf durchaus vorstellen........

Optionen

1

1

0

Optionen

0

Chartmuster bilden ja nur die hinter dem Handel stehenden Verhaltensmuster ab.

Wir haben an der ATX kaum Einfl�sse, die hier den Kurs manipulierten.

Damit meine ich nicht die Nationalfolklore des eigent�mlichen Griechens, gerne etwas zu �bertreiben.

Wenn man auf die gro�en B�rsenpl�tze sieht, so laufen 90 ? 95% des Handels �ber Maschinentrades und was die meisten eben nicht wissen,

bereits �ber die H�lfte (letzte Analyse 53% / Nasdaq-dp) des Volumens �ber die zugeh�rigen dark pools. Das haben wir hier nicht.

(Du kannst hier also nicht sehen, wo einer eine gr��eren Packen platziert.)

Ich mache nat�rlich immer beides, Fundamental- und Chartanalyse, aber selbst wenn ich nur das letztere machen w�rde, l�gen wir beide trotzdem mit unseren Einsch�tzung sehr nah beisammen, weil die Trades an der ATX noch organisch laufen.

Optionen

2

Der zweite Grund, der geringere sommerliche Kursausschl�ge erwarten lie�, ist, dass in rund 2 Wochen (23 - 25. Juli) alle Banken ihre ersten Dividendenbeschl�sse seit rund 15+ Jahren fassen. Zumindest bei der NBG wird das durch die letzten Anstiege auf das Niveau ? 8,xx schon eingepreist sein. Was ich ein wenig schade finde ist, dass die NBG ihre letzten Pl�ne zur Dividende noch immer nicht publiziert. Dividende mit ? 0,36 d�rfte ja schon relativ "amtlich" sein, nachdem das nun auch durch die EZB ist. Was aber - zumindest f�r mich - unklar ist, das w�re die Frage, ob ein Teil davon in den geplanten Aktienr�ckkauf flie�t (im Zuge der Privatisierung der HFSF Anteile), wie das z.B. auch die ALPHA BANK im Verh�ltnis 50:50 plant - oder ob tats�chlich 0,36 ausbezahlt werden. Aber die Antwort auf diese Frage wird wohl bald kommen.... :o)

In der Zwischenzeit eine interessante Meinung in Banking News, die ich hier abgetippt hereinstelle (�bersetzt von DeepL): Wobei ich Punkt 4.) so sehe, dass man meint, der Kauf der HELLENIC Bank w�rde den Marktwert der Eurobank um 600 - 800 Mio steigern. W�re dann so etwa ? 0,19 / Aktie und w�rde - denkt man das konsequent weiter - zu einem Kurs von ? 2,26 (ausgehend von den momentanten ? 2,073) f�hren. Durchschnittlich 700 Mio machen gemessen an der aktuellen Marktkapitalisierung von 7,6908 Mrd. immerhin 9,10 % aus. Ein Umstand, der sich sowohl auf den Kurs als auch auf die Dividende (2024, zahlbar 2025 nat�rlich) entsprechend auswirken m�sste. Grund zur Freude also.

Doch nun zu dem Abschnitt in bankingnews, wer's noch nicht selbst gelesen hat:

"Die griechischen Banker sehen die Wirtschaft weitgehend positiv, auch wenn sie nach den Europawahlen... ein wenig aufgew�hlt sind. Auf die Frage, ob sie eine Fortsetzung der Aufw�rtsbewegung am Aktienmarkt sehen, �u�ern sie sich folgenderma�en, die wir kodifiziert haben

1) Die Party auf dem griechischen Aktienmarkt ist in dem Sinne vorbei, dass die Anleger, die sich positionieren sollten, dies getan haben.

2)Die neue 18,6%ige Platzierung der National Bank wird Ende September bis Mitte Oktober einen kleinen Schub geben, aber wir spekulieren schon jetzt, dass der Verkauf der Aktien im Bereich von 8 bis 8,5 Euro liegen wird, also nahe dem aktuellen Niveau.

3)Griechische Banken verdienen derzeit eine P/BV-Bewertung von etwa 1 bis 1,10 - nicht alle - aber 1 bis 1,10 bedeutet, dass sie einen Marktwert haben und etwas �ber ihrem materiellen Eigenkapital liegen.

4) Die Eurobank wird sich nach der Integration von Hellenic in Zypern deutlich von der National Bank unterscheiden, was den Marktwert von etwa 600 bis 800 Millionen Euro betrifft.

5)Die Marktkapitalisierung der 4 gro�en systemrelevanten Banken bel�uft sich auf 23,8 Mrd. EUR. Bei einem Marktwert von 23 Mrd. EUR und einem Kapital von etwa 29 Mrd. EUR haben sie also noch ein gewisses Aufw�rtspotenzial.

6)Die griechische B�rse wird im Jahr 2026 zu einem reifen Markt - Entwicklungsmarkt - aufgewertet werden. "

Optionen

0

0

1

Am Donnerstag (25.07.2024) wird ex Dividende gehandelt, am Mittwoch, 31.07.2024 ist Zahltag. Dann ist' s nur noch eine Frage des Bankweges und die (f�r mich jedenfalls) erste Dividende einer griechischen Bank wird sich auf meinem Konto wiederfinden. Nach rund 10 Jahren Wartezeit ...... Ein sch�ner Vorgeschmack, denn (f�r mich wiederum ...) wird's erst mit der NBG Dividende warm um's Herz, denn die wird infolge der deutlich geringeren Zahl ausgegebener Aktien, deutlich h�her ausfallen. Angeblich soll sich das so um die ? 0,36 abspielen. Dann wird auch klar sein, ob die voll ausbezahlt wird - oder ob ein Teil davon in den geplanten Aktienr�ckkauf flie�t. Ich hab bisher dazu keine Information gefunden.

Nur noch ein paar Tage, dann kommt der Weihnachtsmann.

Optionen

2

Mal kurz hochgerechnet: Angenommen der Gewinn bleibt dort, wo er 2023 war (und das ist dann schon eine eher konservative Annahme) - weil es angesichts des ersten Halbjahres keinen Grund gibt anzunehmen, dass in der zweiten Jahresh�lfte auch bei einer Zinssenkung durch die EZB (und die wird ja eher moderat sein, immerhin wurde hier schon VOR den USA mit einem Zinsschritt begonnen), m�sste man dann im kommenden Jahr f�r 2024, zahlbar 2025, mit einer Dividende von ? 0,125 rechnen. Das scheint mir noch nicht mal weit hinausgelehnt zu sein.

Zwei gute Nachrichten an einem Tag :o)

Optionen

1

https://www.bankingnews.gr/...-sti-makra-paradosi-dianomis-merismaton

Zur Dividende wird hier ausgef�hrt, dass insgesamt 122 Mio an Dividende anf�llt, allerdings so, dass 61 Mio ausbezahlt werden und weitere 61 Mio f�r einen Aktienr�ckkauf verwendet werden. Das seien wie bei der Eurobank 30 % des Gewinns und man werde die Renditen in der Zukunft erh�hen.

Nach meiner Kalkulation m�sste damit ? 0,026 an Dividende bezahlt werden. Im Vergleich zu EB und voraussichtlich auch zur NBG wohl doch etwas "zart".

Die Zukunft sieht auch die Alpha Bank recht positiv und begr�ndet das nicht nur damit, auf die kommenden Zinssenkungen vorbereitet zu sein, welche die Rentabilit�t nicht beeintr�chtigen sollen, sondern auch auf den Einstieg der UNICREDIT, die einen Beitrag zum Gesch�ft der AB leisten wird.

Daher w�rde ich auch hier die Milchm�dchenrechnung mal anstellen, und davon ausgehen, dass der Gewinn f�r das laufende Jahr 2024 WENIGSTENS nicht schlechter sein wird, als 2023. Durch den Aktienr�ckkauf erwarte ich allerdings eine Steigerung des EPS um rund 8 %, weil es dann im kommenden Jahr nach dem Aktienr�ckkauf weniger Stk. Aktien geben wird. Wieviele, da kann man vorerst nur raten, weil noch nicht bekannt ist, zu welchem Kurs die reservierten 61 Mio f�r den R�ckkauf gelingen.

Also kommt meine Milchmannrechnung auf folgenden Wert: Gesch�tztes EPS f�r 2024 mindestens 0,0936. Davon 40 % Dividende, sollte im n�chsten Jahr dann schon ? 0,0374 ausmachen. Aber ist noch ein langer Weg bis dahin, k�nnte durchaus besser werden.......

Optionen

1

2

Beschlossen wurde auch eine �nderung des Plans zum Erwerb eigener Aktien, wobei ich aber bisher nicht herausgefunden habe, WAS GENAU in diesem Punkt ge�ndert wurde. Hoffe, dass das noch konkreter publiziert werden wird. Sollte das Forum dazu etwas wissen, w�r ich neugierig mehr zu erfahren.

Interessant auch der Ausblick auf die n�chsten Jahre. Der CEO Mylonas geht von einem stabilen wirtschaftlichen Markt in Griechenland aus und von einem starken Anstieg der Nachfrage nach Krediten sowohl im Unternehmens- als auch im privaten Bereich. Zugleich meint man, die NBG werde so modernisiert und attraktiv, dass sie die Bank f�r alle Griechen werden k�nnte. Da denke ich, dass hier ein wenig viel Stolz und Pathos zum Ausdruck gebracht wird. Jedenfalls scheint man - wie auch die anderen gro�en Banken - von steigenden Gewinnen auch bei fallenden Zinsen �berzeugt zu sein. Was das Jahr 2024 betrifft, wird man das sicherlich unterschreiben k�nnen, da das halbe Jahr bereits vor�ber ist, und abgesehen von dem einen ersten Zinsschritt der EZB, noch nicht viel auf dieser Seite passiert ist. Der m�gliche n�chste Zinsschritt im Sp�therbst, kommt zu einem Zeitpunkt wo das Gesamjahresergebnis 2024 der Banken nicht mehr sehr stark beeinflusst wird. Das wird erst 2025 interessant.

Dass die Zinsen sinken, ist eine Gewissheit. Nicht nur wegen der sinkenden Inflation, sondern auch wegen der massiven Verschuldung so gut wie aller Staaten Europas. Hier wird bald der wirtschaftliche UND politische Druck so gro� werden, dass die EZB Dampf ablassen wird M�SSEN. Jedenfalls meiner Ansicht nach.

Die Entwicklung der Zinsen (nach unten) wird die eine Sache sein, die das kommende Jahr 2025 bewegen wird.

Pers�nlich denke ich, dass man sich langsam Gedanken machen wird m�ssen, wie sich der Klimawandel auf die Wirtschaft und die Situation der Banken bemerkbar machen wird. Waldbr�nde und Temperaturen jenseits der 40 Grad sind zuerst f�r die Bev�lkerung Griechenlands eine Herausforderung. Aber auch f�r die Tourismusindustrie - die ja (global gesehen) ebenfalls am Klimawandel beitr�gt. Leider !! Noch weiter steigende Temperaturen werden auch f�r die Landwirtschaft zu einem wachsenden Problem und selbst der Fischfang wird sich angesichts der Erw�rmung der Meere darauf einstellen m�ssen, dass sich auch das Leben in den Meeren �ndert, wenn das �kosystem kippt. Alles Bereiche, die f�r die griechische Wirtschaft von gro�er Bedeutung sind.

Bei noch weiter steigenden Temperaturen (und angesichts der leider unf�higen Ma�nahmen der Politik weltweit - sowie dem Verhalten eines gro�en Teils der Menschen kann man davon ausgehen, dass das so lange weitergehen wird, bis die Erde das Problem von selbst gel�st haben wird - und zwar durch Beseitigung der Ursache f�r das Problem) wird ein weiteres Anwachsen des Tourismus in Griechenland wohl kaum erfolgen und selbst das Halten des Niveaus wird schwierig. Wer bucht eine Reise nach Athen, wenn z.B. die Akropolis wegen Hitze nicht besichtigt werden kann....

Das wird das Wirtschaftswachstum Griechenlands d�mpfen - man wird sehen, wie sich das auf die Gewinne der Banken auswirken wird. Und ich f�rchte, das Thema wird zwar noch nicht f�r die Dividende des kommenden Jahres Folgen haben - aber ab 2026 k�nnte man damit schon rechnen.

Freuen wir uns aber auf das, was es zu freuen gibt: Eine Dividende nach 16 Jahren Wartezeit :o)

Optionen

1

Artikel des Marketscreener.com:

"Indizes: Athen auf dem Weg zu einem 4. Jahr des Wachstums

24. Juli 2024

Nach einer Schuldenkrise, die zwischen 2009 und 2015 fast zum Zusammenbruch der Eurozone gef�hrt h�tte, scheint die griechische Wirtschaft endlich wieder auf die Beine zu kommen. Alle Indikatoren deuten auf eine kr�ftige Erholung des Wachstums hin.

Es wird erwartet, dass das BIP-Wachstum in diesem Jahr �ber 2 % liegen wird. Damit n�hert es sich dem Vorkrisenniveau und liegt deutlich �ber dem Durchschnitt der Eurozone von 0,8 %. Auch die Besch�ftigungszahlen verbessern sich deutlich: Die Arbeitslosenquote ist seit 2013 um 17 Punkte auf 10 % im Jahr 2024 gesunken. Die �ffentliche Schuldenquote, die von 200 % im Jahr 2020 auf 162 % im Jahr 2023 gesunken ist, wird den Prognosen zufolge im Jahr 2024 stark zur�ckgehen, obwohl das Land nach wie vor das am h�chsten verschuldete in Europa ist. Zu den bemerkenswertesten Verbesserungen im Jahr 2024 geh�rt die Verringerung des �ffentlichen Defizits um 12,5 % im Monatsvergleich von April auf Mai. Auf der anderen Seite ist die Tourismusdynamik des Landes in bester Form. Die Reiseausgaben in Griechenland, die 23 % der gesamten Waren- und Dienstleistungsexporte ausmachen, sind im Vergleich zum Vorjahr um 6,8 % und seit 2022 um 38 % gestiegen.

Die Hebel dieses Aufschwungs sind zahlreich: K�rzung der �ffentlichen Ausgaben, Umstrukturierung und Bereinigung der Bankbilanzen, deren NPL (Non-Performing Loans) von einem H�chststand von 100 Milliarden auf 12,8 Milliarden gesunken sind, Weiterleitung von Hilfen in H�he von 300 Milliarden, steuerliche Anreize f�r Unternehmen zur F�rderung von Investitionen und Privatisierung von Unternehmen. Diese Bem�hungen scheinen Fr�chte zu tragen, denn Standard & Poor's (S&P) stufte die Kreditw�rdigkeit des Landes im Jahr 2023 erstmals seit der Krise wieder auf ?Investment Grade? hoch.

Diese Bem�hungen scheinen Fr�chte zu tragen, denn Standard & Poor's (S&P) stufte die Kreditw�rdigkeit des Landes erstmals seit der Krise auf ?Investment Grade? im Jahr 2023 herauf.

Auch der Aktienmarkt erholt sich

Der ATHEX Composite, der Hauptindex der Athener B�rse, geh�rt mit einem Anstieg von rund 15 % seit Jahresbeginn zu den besten Werten in Europa und liegt damit deutlich vor dem Stoxx Europe 600 .

Die Top 6 der Rallye sind: Zementhersteller Titan Cement International SA (+44%), Eurobank Ergasias Services and Holdings S.A (+39%), GEK TERNA Holdings, Real Estate, Construction S.A. (+38%), Investmentholding Cenergy Holdings (+35%), National Bank of Greece (+34%) und Bank Sarantis S.A (+33%)."

https://www.marketscreener.com/news/latest/...ear-of-growth-47453959/

====

"Eurobank-Studie: Fortschritte und Herausforderungen bei der digitalen Transformation

Die sich schnell entwickelnden digitalen Technologien haben das Potenzial, die Produktivit�t der Wirtschaft dramatisch zu steigern, Skalen- und Verbundvorteile f�r viele produktive Aktivit�ten zu schaffen und in der Folge das Wirtschaftswachstum in den kommenden Jahren und auf lange Sicht deutlich anzukurbeln.

Die Wirtschaftsanalyse- und Forschungseinheit der Eurobank hat eine Studie mit dem Titel ?Telekommunikation-Digital-Upgrade-S�ule: Fortschritte und Herausforderungen f�r die digitale Transformation des Unternehmertums, des Alltagslebens der B�rger und des Betriebs des �ffentlichen Sektors? herausgegeben. Autoren der Studie sind die Analysten Michalis Vasiliadis, Konstantinos Peppas und Theodoros Rapanos.

Studienzusammenfassung

Ein �kosystem oft voneinander abh�ngiger digitaler Technologien hat sich in den letzten Jahren rasant entwickelt und zu erheblichen wirtschaftlichen und sozialen Ver�nderungen gef�hrt. Die sich schnell entwickelnden digitalen Technologien haben das Potenzial, die Produktivit�t der Wirtschaft dramatisch zu steigern, indem sie bei vielen produktiven Aktivit�ten Skalen- und Verbundvorteile bieten und in der Folge das Wirtschaftswachstum in den kommenden Jahren und auf lange Sicht deutlich ankurbeln. ..."

https://www.bankingnews.gr/trapezika-nea/articles/...u-dimosiou-tomea

�bersetzt mit DeepL.com

Optionen

1

F�r 2024 stimmt das sicher. Ein wenig nachdenklich bin ich bzgl. 2025 oder SP�TESTENS 2026. Bedenkt man, dass der Tourismus ein wesentlicher Faktor f�r Griechenlands wirtschaftliche Entwicklung ist, muss man sich fragen, wie lange sich dieser, nun schon hervorragend laufende Bereich, noch weiter steigern oder auch nur auf diesem Niveau halten l�sst. Denn

1. Macht der Klimawandel mit fortschreitenden Jahren Griechenland weniger attraktiv (Br�nde, Hitze, beschr�nkte Zug�nglichkeit v. Touristenattraktionen)

2. Regt sich bei der Bev�lkerung vermehrt Widerstand gegen zu gro�e Touristenstr�me. �hnlich wie in Spanien, Venedig oder auch Hallein in �sterreich.

Daran schlie�t sich zwangsl�ufig die Frage, was das f�r Auswirkungen auf die Banken (und das BIP insgesamt) haben wird. Weder die Prognosen der Banken (incl. Nationalbank) noch die des Ministeriums gehen darauf ein. Das zu prognostizieren, ist sicherlich sehr schwierig - die Sache aber v�llig auszublenden, k�nnte die �berraschung (die negative �berraschung) dann umso gr��er machen. Was nicht gut ist ...

Optionen

0

https://www.piraeusholdings.gr/~/media/Com/2024/...ess-Release_En.pdf

https://www.piraeusholdings.gr/~/media/Com/2024/...s-Presentation.pdf

Optionen

0

Nach den H1-Zahlen k�nnte Piraeus m�glicherweise auch ein bereinigtes EPS von 0,95? erreichen und damit w�rde das KGV 2024e bei 4,06 liegen. Erreichen sie nur das angepeilten EPS von 0,85? liegt das KGV bei 4,5 was immer noch �u�erst g�nstig w�re.

Optionen

1

UBS: Piraeus Bank bei 5,50 Euro,

Axia: Piraeus Bank bei 5,30 Euro,

Jeffries: Piraeus Bank bei 5,20 Euro,

Eurobank Equities: Piraeus Bank bei 5,78 Euro,

... und nach den H1-Zahlen k�nnten die Kursziele aller griechischen Banken wohl nochmals steigen.

Optionen

1

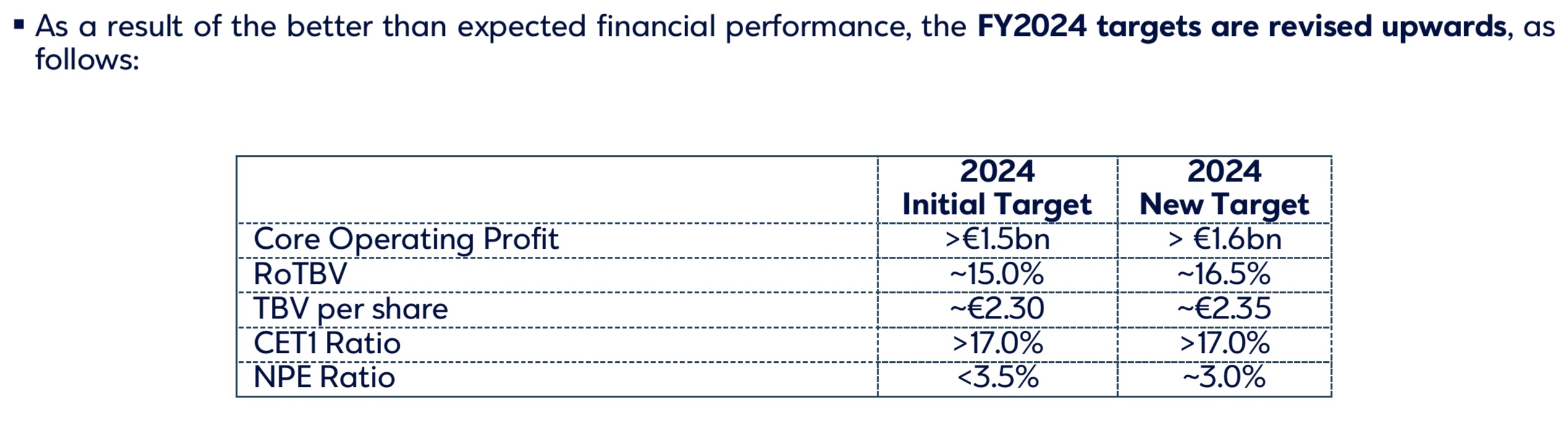

"...

EPS at ?20 cents

RoTBV at 18.5%

TBV per share up by 18.4% y-o-y to ?2.25

Adjusted net profit at ?732m ? Reported net profit at ?721m

Organic Growth of Performing Loans and Deposits by ?1.2bn each in 1H2024

Clients? assets under management up 32% y-o-y

Total CAD at 19.3%(1), CET1 at 16.2%(1)

NPE ratio at 3.1%(2) - Provisions over NPEs at 93.2%

Eurobank becomes majority shareholder in Hellenic Bank with 55.9% stake

FY2024 RoTBV target revised upwards from c.15% to c.16.5% ..."

https://www.eurobankholdings.gr/-/media/holding/...-results-pr-en.pdf

Optionen

Angeh�ngte Grafik:

screenshot_20240731_221858_adobe_acrobat.jpg (verkleinert auf 20%)

screenshot_20240731_221858_adobe_acrobat.jpg (verkleinert auf 20%)

0

"... According to the terms of the Takeover Bid and pursuant to the provisions of Article 10(1) of the Law, since the Offeror held more than 50% of the voting rights of the Target Company, the Takeover Bid is considered successful. ..."

https://www.eurobankholdings.gr/en/grafeio-tupou/...oinosi-31-07-2024

Optionen

1

0

Macht grob gesch�tzt im n�chsten Jahr eine Verdopplung der heurigen ersten Dividende aus. Klingt zu sch�n, um wahr zu sein .... oder vielleicht doch ? Und das geht so:

NBG Schlusskurs 8,11 / KGV 5 = EPS 1,62 davon 40 % = ? 0,65 Dividende f�r 2024e

EB: Schlusskurs 2,12 / KVG 5 = EPS 0,42 davon 40 % = ? 0,17 Dividende f�r 2024e

AB: Schlusskurs 1,70 / KGV 5 = EPS 0,34 davon 40 % = ? 0,14 Dividende f�r 2024e

PB: Schlusskurs 3,89 / KGV 5 = EPS 0,78 davon 40 % = ? 0,31 Dividende f�r 2024e

In meinen Berechnungen vor ein paar Tagen bin ich zu �hnlichen Zahlen gekommen (etwas niedriger), davon ausgehend, dass die Gesch�fte der Banken 2024 genauso gut weitergehen, wie 2023. Die Zinssenkung der EZB war ja bisher zart und selbst dann, wenn noch eine kommen sollte (und mehr als noch eine in diesem Jahr w�rde nicht nicht erwarten), wird das nicht mehr besonders stark negativ auf die Gewinne 2024 der Banken fallen, weil bis dahin 3/4 des Gesch�ftsjahres schon gelaufen sind.

Ein weiteres Anwachsen der Kurse m�chte ich jedenfalls annehmen. Die Ziele so gut wie aller Analyseh�user liegen h�her, als die derzeitigen Sommerkurse. Aber gemessen an anderen Banken Europas, sind die Banken Griechenlands, wenn sie diese Ziele erreichen sollten, dann jedenfalls keine Schn�ppchen mehr - aber das m�ssen sie ja auch nicht.

Vergleichen wir mal die NBG mit der Unicredit. Wenn ich mich auf marketscreener berufe (was nat�rlich auch nur eine Sch�tzung ist), dann schaut das so aus:

KGV: NBG 6,40 ..... Unicredit: 6,85

KBV: NBG 0,88 ..... Unicredit: 1

aber:

EPS: NBG 1,267 ..... Unicredit: 5,544

Wenn diese Prognose von marcetscreener eintrifft, dann ist die NBG schon recht gut am Markt bewertet. Zumindest in diesem Vergleich mit der deutlich gr��eren Unicredit.

ABER:

das haben sich die Banken Griechenlands auch verdient !!

Optionen

0

Aktien kaufen zu

Top-Konditionen

Aktien, ETFs, Derivate, Kryptos und mehr ? jetzt f�r 0 Euro pro Trade handeln (zzgl. markt�blicher Spreads)!

Jetzt informierenfinanzen.net Apps

Oskar ist der einfache und intelligente ETF-Sparplan. Er �bernimmt die ETF-Auswahl, ist steuersmart, transparent und kosteng�nstig.

Aktien ATX

DAX

EuroStoxx 50

Dow Jones

NASDAQ 100

Nikkei 225

S&P 500

Kontakt - Impressum - Werbung - Barrierefreiheit

Sitemap - Datenschutz - Disclaimer - AGB - Privatsphäre-Einstellungen

Für die aufgeführten Inhalte kann keine Gewährleistung für die Vollständigkeit, Richtigkeit und Genauigkeit übernommen werden.

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

*Werbehinweise: Die Billigung des Basisprospekts durch die Bundesanstalt f�r Finanzdienstleistungsaufsicht ist nicht als ihre Bef�rwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endg�ltigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich m�glichst umfassend zu informieren, insbesondere �ber die potenziellen Risiken und Chancen des Wertpapiers. Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

5Hinweis zu Plus500: 82% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Plus500UK Ltd ist zugelassen und reguliert durch Financial Conduct Authority (FRN 509909). Plus500CY Ltd authorized & regulated by CySEC (#250/14).