Also in meinen Augen ist das Unternehmen alles andere als ein Saftladen.

Solche Aussagen k�nnen eigentlich nur von Usern kommen, die nach dem ersten Kurssturz auf 20 Euro eingestiegen sind, in der Hoffnung, schnell einige Prozente mit einem kurzfristigen Rebound zu erzielen. Mit dem Unternehmen haben sie sich hingegen wenig bis gar nicht auseinander gesetzt.

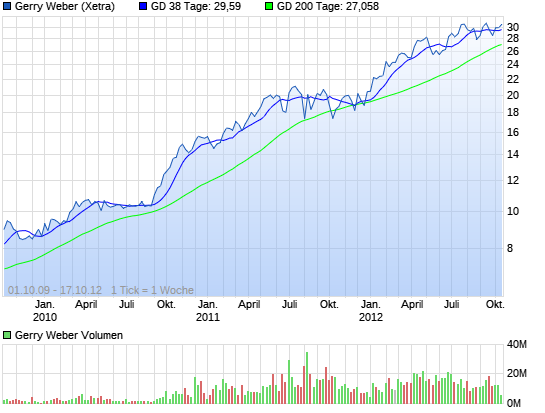

Jahrelang gl�nzte Gerry Weber mit soliden Zahlen und starken Cashflows. Die Aktion�re wurden regelm��ig mit einer Dividende am Erfolg beteiligt. Der Kurs stieg parallel dazu auch gut mit.

Dann kam die �bernahme von Hallhuber. So etwas verursacht nunmal Kosten. Die Integration kann schnell gehen, aber auch l�nger als gew�nscht dauern. Das kann auch das Unternehmen im Vorfeld nicht absch�tzen. Hinzu kommt ein schw�cheres operatives Gesch�ft in diesem Jahr. Da ist ein Kursr�ckgang doch zu erwarten. �ber das Ausma� l�sst sich nat�rlich streiten. Fakt ist aber, dass dem Unternehmen in den Jahren zuvor hohe Multiplen zugesprochen wurden, weil sie kontinuierlich gute Zahlen liefern konnten.

Nun hat sich die Lage halt ge�ndert. Der Markt gew�hrt Gerry Weber derzeit keine h�heren Multiplen. Die �bernahme birgt noch zuviele Unsicherheiten. Dazu muss das operative Gesch�ft nun erst wieder starke Zahlen liefern.

Nichtsdestotrotz verdient das Unternehmen weiterhin Geld. Die Bilanzstruktur ist einwandfrei und Gerry Weber besch�ftigt in Deutschland eine Menge Mitarbeiter. Bevor ich also solche Kommentare abgebe, w�rde ich mich vielleicht erstmal intensiver mit dem Unternehmen und dessen Geschichte auseinandersetzen.

Zur Info: Ich schreibe das Ganze hier als Nicht-Investierter, den Stiefel eines Pushers muss ich mir demnach nicht anziehen. Ich musste im Winter letzten Jahres eine Unternehmensanalyse �ber das Unternehmen machen. Zu der Zeit wurde die �bernahme von Hallhuber bekannt gegeben. Damals stand der Kurs zwischen 30 und 33 Euro. Da ich nicht absch�tzen konnte, welchen Einfluss die �bernahme auf die zuk�nftigen Zahlen nimmt, musste ich es sch�tzen. Ich bin letztendlich zu dem Schluss gekommen, dass der faire Wert der Aktie f�r die n�chsten 2-3 Jahre bei 30-35 Euro liegen d�rfte, sofern die �bernahme einigerma�en gut �ber die B�hne l�uft und die Synergien schnell gehoben werden k�nnen. Da der Kurs zu diesem Zeitpunkt jedoch schon in dieser Spanne lag, war meine pers�nliche Empfehlung, die Aktie, sofern man sie im Depot hat, zu halten. Ein Kauf auf diesem Niveau kam nicht infrage, aufgrund der �bernahmerisiken und dem begrenzen Aufw�rtspotenzial.

Ich werde bei Gelegenheit mein Modell mit aktuellen Daten f�ttern und dann mal sehen, ob ich mich nun zu einem Kauf verleiten lasse. Gerry Weber hat definitiv das Potential, bald wieder �ber 1 Mrd wert zu sein. Kurse von 20-30 Euro sind demnach keine illusorischen Ziele. Vom aktuellen Niveau ist also ein Verdoppler m�glich.

Von meiner Seite soll es das gewesen sein. Ich konnte nur nicht den Kommentar so im Raum stehen lassen. Gerry Weber ist mit Sicherheit kein Saftladen!

|

Thread abonnieren

Thread abonnieren