Kaufempfehlung für IBS - Kursziel 5,5 ?

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

1

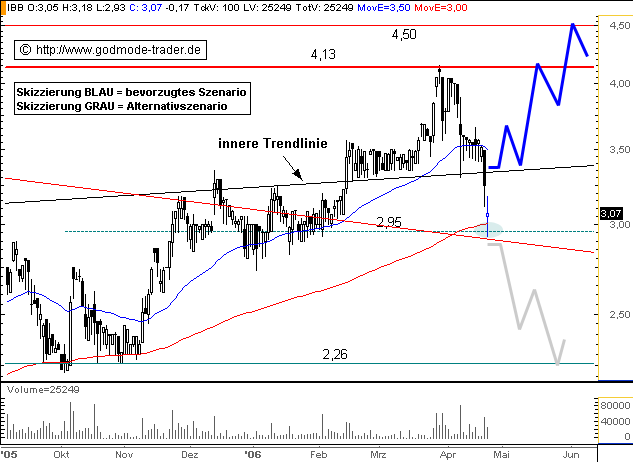

TecAllShare: IBS - Kritischer Rückfall, aber...

(©GodmodeTrader - http://www.godmode-trader.de/)

IBS WKN: 622840 ISIN: DE0006228406

Intradaykurs: 3,07 Euro

Aktueller Tageschart (log) seit 07.09.2005 (1 Kerze = 1 Tag)

Rückblick: Die IBS Aktie erreichte Ende März den Horizontalwiderstand bei 4,13 Euro und prallte daran nach unten hin ab. Ende vergangener Woche rutschte sie dann auch unter die alte SELL Triggerlinie - im Folgenden innere Trendlinie genannt - zurück und erreicht heute den multiplen Unterstützungsbereich bei 2,91 - 3,00 Euro, wo eine Trendwende nach oben hin möglich wird.

Charttechnischer Ausblick: Steigt die IBS Aktie jetzt wieder über die innere Trendlinie bei aktuell 3,34 Euro an, liegen die nächsten Ziele bei 4,13 und 4,50 Euro. Fällt sie hingegen auf Tagesschlussbasis unter 2,90 Euro zurück, drohen weitere Abgaben bis zunächst 2,26 Euro.

Optionen

0

jonzewiespike

IBS AG: deutliche Umsatz- und Ergebnissteigerung in Q1

25.04.2006, 08:25

Corporate-News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

IBS AG mit deutlicher Umsatz- und Ergebnissteigerung im ersten Quartal

2006.

Höhr-Grenzhausen, 26. April 2006 ? Die IBS AG konnte vorläufigen Angaben

zufolge im ersten Quartal 2006 den Umsatz im Vergleich zum Vorjahr um rund

34% auf 4,5 Mio. Euro (VJ: 3,36 Mio. Euro) steigern. Auch das

Betriebsergebnis (EBIT) konnte mit 398 TEuro (VJ: minus 476 TEuro) deutlich

verbessert werden, die EBIT-Marge belief sich somit auf rund 9%.

Der Periodenüberschuss betrug 364 TEuro (VJ: minus 652 TEuro) und lag damit

um über 1 Mio. Euro höher als im Vorjahresquartal. Ebenfalls sehr positiv

entwickelte sich der Cash-Flow aus der operativen Geschäftstätigkeit mit

546 TEuro (VJ: 116 TEuro). Der Cash Flow diente zu Investitionen in

Produktentwicklungen, zur weiteren Internationalisierung des Konzerns und

zur Tilgung von Darlehensverbindlichkeiten. Damit hat der Konzern keinerlei

Darlehensverbindlichkeiten gegenüber Kreditinstituten mehr.

Der Auftragsbestand aus Projekt- und Wartungsaufträgen lag zum 31. März

2006 bei rund 9,1 Mio. Euro (VJ: 6,3 Mio. Euro). Damit konnte das sehr hohe

Niveau vom Jahresende 2005 fortgeschrieben werden.

'Mit den Resultaten des ersten Quartals haben wir den Grundstein für die

Realisierung unserer Ziele im laufenden Geschäftsjahr gelegt. Die IBS

erzielte plangemäß rund 23% des Gesamtumsatzes und schaffte damit die

besten Voraussetzungen für einen weiterhin erfolgreichen Geschäftsverlauf?,

so Dr. Klaus-Jürgen Schröder, Vorstandsvorsitzender der IBS AG.

Der Vorstand der IBS AG prognostizierte im Rahmen der Veröffentlichung des

Geschäftsberichtes 2005 für das Geschäftsjahr 2006 einen Umsatzanstieg um

zehn Prozent (2005: 17,7 Mio. Euro) sowie eine Steigerung des

Betriebsergebnisses (EBIT) auf 2,0 bis 2,2 Mio. Euro, welches somit um 17

bis 29 Prozent über dem um Sondereffekte bereinigten Wert aus 2005 läge.

Für das laufende zweite Quartal 2006 erwartet die IBS AG hierbei Umsätze

über Q1 2006 sowie auch über den Werten des Vergleichsquartals aus 2005.

Ausgewählte Konzernzahlen nach IFRS im Vergleich (2006 vorläufig):

Geschäf-

01.01.06 01.01.05 Abweich- tsjahr

Konzern - - ung 2005

01.01.05

2006 zu bis

(in Euro) 31.03.06 31.03.05 2005 31.12.05

17.705.7

Umsatz 4.501.435 3.364.547 + 33,7% 25

2.147.04

Betriebsergebnis (EBIT) 398.160 -475.804 > + 100% 5*

Jahresüberschuss/-fehlb-

etrag 363.776 -652.239 > + 100% 1.401.206

Gezeichnetes Kapital 6.787.215 6.787.215 0% 6.787.215

Eigenkapital 7.478.661 5.047.111 + 48,2% 7.133.292

Eigenkapitalquote 54% 40% 49%

13.970.0 12.723.9 14.684.6

Bilanzsumme 67 12 5,5% 32

Cash-Flow aus

Geschäftstätigkeit 546.221 116.039 + 470% 1.754.373

Ergebnis je Aktie 0,05 - 0,10 > + 100% 0,21

Mitarbeiter 159 160 -1% 159

* Das EBIT 2005 beinhaltete einen außerordentlichen Ertrag in Höhe von rund

0,4 Mio. Euro.

Anstehende Termine:

02.05.2006 Roadshow in Frankfurt am Main

08.05.2006 Veröffentlichung Bericht über das erste Quartal 2006

19.05.2006 Hauptversammlung

Weitere Informationen:

Ingo Janssen, UBJ. GmbH

Tel. (040) 55 98 39 73, Fax (040) 55 98 39 75

E-Mail: investorrelations@ibs-ag.de

URL: www.ibs-ag.de

Nina Schröder, IBS AG

Tel. (02624) 91 80 424, Fax (02624) 91 80 966

E-Mail: investorrelations@ibs-ag.de

URL: www.ibs-ag.de

Über die IBS AG :

Die IBS AG, Höhr-Grenzhausen, zählt zu den weltweit führenden Anbietern von

unternehmensübergreifenden Standardsoftwaresystemen und

Beratungsdienstleistungen für das industrielle Qualitäts-, Produktions- und

Compliance-Management. Das Unternehmen wurde 1982 gegründet und beschäftigt

heute in Europa sowie den USA rund 160 Mitarbeiter. Das Unternehmen ist im

Prime Standard der Wertpapierbörse in Frankfurt/Main gelistet (WKN 622840)

und zudem Mitglied des GEX-German Entrepreneurial Index.

Die Software der IBS AG ist weltweit bei über 3.800 Kundeninstallationen im

Einsatz. Dazu gehören beispielsweise Unternehmen wie Audi, Ball Packaging

Europe, BMW, DaimlerChrysler, Goodyear, Keiper, Siemens, ThyssenKrupp und

Tyco Electronics. Außerdem verfügt die IBS AG über eine Zertifizierung für

die Interface Software der mySAP Business Suite und ist Teilnehmer an der

SAP-'powered by NetWeaver'-Initiative. Des Weiteren besitzt die IBS Gruppe

den 'Advanced Industry Optimized'-Status im IBM PartnerWorld Industry

Network für die Automobilindustrie.

Kontakt:

Ingo Janssen

Rathausstraße 56

56203 Höhr-Grenzhausen

Tel. (040) 55983973

Fax (040) 55983975

E-mail:investorrelations@ibs-ag.de

Optionen

0

25.04.2006, 08:25

Corporate-News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

IBS AG mit deutlicher Umsatz- und Ergebnissteigerung im ersten Quartal

2006.

Höhr-Grenzhausen, 26. April 2006 ? Die IBS AG konnte vorläufigen Angaben

zufolge im ersten Quartal 2006 den Umsatz im Vergleich zum Vorjahr um rund

34% auf 4,5 Mio. Euro (VJ: 3,36 Mio. Euro) steigern. Auch das

Betriebsergebnis (EBIT) konnte mit 398 TEuro (VJ: minus 476 TEuro) deutlich

verbessert werden, die EBIT-Marge belief sich somit auf rund 9%.

Der Periodenüberschuss betrug 364 TEuro (VJ: minus 652 TEuro) und lag damit

um über 1 Mio. Euro höher als im Vorjahresquartal. Ebenfalls sehr positiv

entwickelte sich der Cash-Flow aus der operativen Geschäftstätigkeit mit

546 TEuro (VJ: 116 TEuro). Der Cash Flow diente zu Investitionen in

Produktentwicklungen, zur weiteren Internationalisierung des Konzerns und

zur Tilgung von Darlehensverbindlichkeiten. Damit hat der Konzern keinerlei

Darlehensverbindlichkeiten gegenüber Kreditinstituten mehr.

Der Auftragsbestand aus Projekt- und Wartungsaufträgen lag zum 31. März

2006 bei rund 9,1 Mio. Euro (VJ: 6,3 Mio. Euro). Damit konnte das sehr hohe

Niveau vom Jahresende 2005 fortgeschrieben werden.

'Mit den Resultaten des ersten Quartals haben wir den Grundstein für die

Realisierung unserer Ziele im laufenden Geschäftsjahr gelegt. Die IBS

erzielte plangemäß rund 23% des Gesamtumsatzes und schaffte damit die

besten Voraussetzungen für einen weiterhin erfolgreichen Geschäftsverlauf?,

so Dr. Klaus-Jürgen Schröder, Vorstandsvorsitzender der IBS AG.

Der Vorstand der IBS AG prognostizierte im Rahmen der Veröffentlichung des

Geschäftsberichtes 2005 für das Geschäftsjahr 2006 einen Umsatzanstieg um

zehn Prozent (2005: 17,7 Mio. Euro) sowie eine Steigerung des

Betriebsergebnisses (EBIT) auf 2,0 bis 2,2 Mio. Euro, welches somit um 17

bis 29 Prozent über dem um Sondereffekte bereinigten Wert aus 2005 läge.

Für das laufende zweite Quartal 2006 erwartet die IBS AG hierbei Umsätze

über Q1 2006 sowie auch über den Werten des Vergleichsquartals aus 2005.

Ausgewählte Konzernzahlen nach IFRS im Vergleich (2006 vorläufig):

Geschäf-

01.01.06 01.01.05 Abweich- tsjahr

Konzern - - ung 2005

01.01.05

2006 zu bis

(in Euro) 31.03.06 31.03.05 2005 31.12.05

17.705.7

Umsatz 4.501.435 3.364.547 + 33,7% 25

2.147.04

Betriebsergebnis (EBIT) 398.160 -475.804 > + 100% 5*

Jahresüberschuss/-fehlb-

etrag 363.776 -652.239 > + 100% 1.401.206

Gezeichnetes Kapital 6.787.215 6.787.215 0% 6.787.215

Eigenkapital 7.478.661 5.047.111 + 48,2% 7.133.292

Eigenkapitalquote 54% 40% 49%

13.970.0 12.723.9 14.684.6

Bilanzsumme 67 12 5,5% 32

Cash-Flow aus

Geschäftstätigkeit 546.221 116.039 + 470% 1.754.373

Ergebnis je Aktie 0,05 - 0,10 > + 100% 0,21

Mitarbeiter 159 160 -1% 159

* Das EBIT 2005 beinhaltete einen außerordentlichen Ertrag in Höhe von rund

0,4 Mio. Euro.

Anstehende Termine:

02.05.2006 Roadshow in Frankfurt am Main

08.05.2006 Veröffentlichung Bericht über das erste Quartal 2006

19.05.2006 Hauptversammlung

Weitere Informationen:

Ingo Janssen, UBJ. GmbH

Tel. (040) 55 98 39 73, Fax (040) 55 98 39 75

E-Mail: investorrelations@ibs-ag.de

Optionen

0

0

Alles in allem liegen die Zahlen zwar unter meinen Erwartungen (vielleicht war ich aber auch einfach nur zu optimistisch., aber nach dem Kurssturz ist IBS zumindest nicht überbewertet - eher wieder unterbewertet.

Positiv:

- Bei moderatem Umsatz konnte IBS immerhin ein deutliches EBIT von 0,4 Mio Euro und einen ordentlichen Gewinn von 0,36 Mio euro (immerhin eine Marge von 8%) erzielen.

- Zumindest in den letzten 3 Jahren hat IBS noch nie einen höheren Gewinn im 1.Quartal erzielt. Ich weiß nicht, ob IBS überhaupt jemals mehr als 0,36 Mio Euro Gewinn in einem 1.Quartal erzielt hat. Das finde ich auf jeden Fall positiv.

- Der operative Cashflow ist mit 0,55 Mio Euro deutlich positiv

- Der Auftragsbestand ist mit 9,1 Mio Euro nach wie vor sehr hoch.

negativ:

- Anscheinend reicht auch ein Auftragsbestand von über 9 Mio Euro nicht, um einen Umsatz von mindestens 5 Mio Euro zu erzielen. Mich hat überrascht, daß man trotz des hohen Auftragsbestandes 1,1 Mio Euro weniger Umsatz erzielt hat, als im 4.Quartal 2005. Mit einer so hohen Dirfferenz hatte ich jetzt nicht gerechnet.

- Es werden nach wie vor nicht gerade viele Aufträge an Land gezogen. Im 1.Quartal betrug das eingegangene Auftragsvolumen gerade mal 4,5 Mio Euro - und das trotz der ach so tollen Kooperation mit IBM und dem eigentlich sehr guten Umfeld, wie andere Softwarekonzerne zeigen. Man fragt sich, was sie IBS-Vertriebler so den ganzen Tag über machen.

- Die EBIT-Marge ist zwar ok, aber ich persöhnlich hätte mit einer Marge über 10% gerechnet, da man ja letztes Jahr gesagt hatte, daß man auch margenschwache Geschäfte verziechtet hätte. Wenn man bedenkt, daß man schon im 1.Quartal 2004 bei ähnlich hohem Umsatz (4,7 Mio Euro) eine Marge von fast 10% erzielt hatte, dann fällt es einem schwer, diese Aussage des Vorstandes zu glauben.

Hier mal ein kleiner Überblick über die Quartale der letzten Jahre.

__________Umsatz__A.-Bestand__Umsatz+A.-Bestand__EBIT___Gewinn__Cashflow

1.Q04_____4.7_____7.1_________11.8_______________+0,46___+0.25___-0.15

2.Q04_____4.9_____7.3_________12.2_______________+0,54___+0.30___+0,05

3.Q04_____3.5_____6.9_________10.4_______________-1,35___-1.01___-0,34

4.Q04_____4.8_____6.3_________11.1_______________+0,41___-3.35___.....

1.Q05_____3.4_____6.5__________9.9_______________-0,54___-0.65___+0,12

2.Q05_____4.5_____7.5_________11.9_______________+0,43___+0.66___-0,23

3.Q05_____4.3_____8.4_________12.7_______________+0,51___+0.46___+0,78

4.Q05_____5.6_____9.1_________14.7_______________+1,20___+0.93___+1,08

1.Q06_____4,5_____9,1_________13,6_______________+0,40___+0,36___+0,55

Alles in allem muß ich nun leider meine Prognose für das Gesamtjahr deutlich reduzieren. Ich gehe nun nicht mehr von einem Umsatz von 22-23 Mio Euro aus und auch der Gewinn wird nicht bei über 30 Cent pro Aktie liegen. Ich schätze nach diesen Zahlen, daß der Umsatz um ca. 15% wächst (also bei ca. 20-20,5 Mio euro liegen wird) und der Gewinn ca. 25 Cent betragen wird.

Alles in Allem bleibe ich erstmal investiert, denn IBS ist meiner Meinung nach weiterhin unterbewertet.

Das alles ist natürlich nur meine Meinung.

Grüße

Kaktus

Optionen

0

Und was das Gesamtjahr anbetrifft, bleibe ich auch bei meiner Prognose. Gehe von 21 Mio ? Umsatz und 2,0-2,1 Mio Überschuss (30 Cents) aus. Warum?

IBS schreibt in der heutigen Adhoc, dass man 23% des Planumsatzes damit erfüllt hat. Wenn ich das richtig überblicke, sind 23% fürs 1.Quartal im Jahresvergleich relativ viel, wenn man den Auftragsbestand dabei berücksichtigt. ZUmal man in den Vorjahren IBM noch nicht als Partner hatte. Ich gehe also innerhalb des Jahres nochmal von einem leichten Wachstum aus, weshalb man mit 21 Mio rechnen kann (also 7% mehr als prognostiziert). Da der Überschuss sogar leicht über meinen Erwartungen lag, bleib ich auch hier bei meiner Schätzung. EPS von 30 Cents halte ich für machbar. In gewisser Weise bin ich nach der heutigen Adhoc sogar optimistisch, dass da noch ein Schnaps drauf kommt.

Grüße

Optionen

0

0

Dann haben wir Anfang 2007 ein Unternehmen, dass die Prognosen voraussichtlich schlägt und für 2007 (so hoffe und erwarte ich) nochmal 10-15% Umsatz und 25% im Gewinn zulegt. EPS dürfte dann schon bei 37-39 Cents liegen. Mit diesem Wissen und einem langsamen Vertrauensaufbau sind KGVs von 15-16 keine Utopie, was bei 38 Cents in 2007 ein Kursziel von 6 ? ergibt. Das wäre übrigens nach dem Bruch des Bereichs 4,5-4,7 auch charttechnisch nachvollziehbar.

Das ist jedenfalls die Erwartung, die ich mit dem Investment verbinde. Ob das so eintrifft, muss man abwarten, und dann kann ich natürlich auch meine Erwartungen entweder runterschrauben oder erhöhen müssen, und damit auch mein Kursziel. Aufgrund der jetzigen Zahlen und Fakten erwarte ich aber das genannte Szenario.

Grüße

Optionen

0

0

Also kurzfristig nicht zu viel erwarten! Sonst gibts hier auch bald das Gezeter und Gemecker wie bei WO, weil sich relativ schlechter Kursverlauf mit der berechtigten Kritik am Vorstand dann multipliziert.

Grüße

Optionen

0

mal sehen was auf der hv noch so passiert. vielleicht bringt da ibm noch was...!

PROST!

Optionen

0

Mir wäre es ehrlich gesagt am liebsten, wenn es jetzt langsam aber stetig nach oben läuft. Auf Schwankungen von 30% kann ich gerne verzichten. Bis zu den Zahlen für's 2.Quartal wieder bei knapp über 4 Euro und dann langsam weiter auf die 5 euro zu. Am Jahresende stehen wir dann bei 5,5 Euro und das Teil ist immer noch günstig bewertet. So hätte ich das gerne. *g*

Gruß

Kaktus

Optionen

0

Umsatz = 23% der Jahresplanung

EBIT = 19% der Jahresplanung

EBIT-Marge = 8,9%

Auftragseingang Q1= 4,5 Mio.

Steuerlast = zu vernachlässigen

Da der Auftragsbestand konstant geblieben ist, wurden effektiv 4,5 Mio. an zusätzlichen Umsätzen generiert. Sicherlich wird der Berg abgearbeitet werden und mittelfristig für leicht erhöhte Umsätze sorgen, aber ein weiterer Schub ist (noch) nicht erfolgt. Die Prognose für das 2. Quartal soll über dem ersten (Umsatz 4,5 Mio. und EBIT 0,4 Mio.) bzw. über dem Vergleichsquartal (Umsatz 4,5 Mio. und EBIT 0,43 Mio.) liegen. Das ist noch kein Grund zur Euphorie.

Da die Marge im Q3 bereits bei knapp 12% lag ist das Q1 mit knapp 9% auch nicht berauschend, es sei denn, hier sind saisonale oder andere Effekte zu berücksichtigen. Grundsätzlich habe ich das Gefühl, dass die Prognosen aus dem Geschäftsbericht 2005 eher realistisch sind, was bei einem EBIT von 2,1 Mio. in etwa einem EPS von 0,28 für 2006 bedeutet ? aber auch nur, solange die Steuervergünstigungen noch greifen.

Damit ist IBS grundsätzlich noch immer sehr günstig (KGV = 11), was alleine einen 50%igen Kursaufschlag rechtfertigen würde. Für mich persönlich fehlen allerdings noch die k l a r e n Wachstumsimpulse für meinen Wiedereinstieg. Aber: Die Börse ist nicht logisch und der Kursanstieg von heute ? genau so wie der starke Abschlag in den letzten Tagen ? ist nicht ganz nachvollziehbar. Ich bevorzuge daher S&T bzw. update (s. Threads), da hier bei ähnlicher Bewertung deutlich klarere Wachstumsperspektiven bestehen.

Viele Grüße,

- Fundamental -

Optionen

0

Ist halt ne Glaubensfrage, ob 23% des Jahresmsatzes, 19% des Ebits und ne Ebit-Marge von 8,9% viel ist, oder eben nicht. Wie ich schon zu Kaktus gemeint habe (glaube bei WO), empfinde ich die einzelnen Quartal bei IBS als schwer prognostizierbar, weil es in der vergangehiet immer unterschiedlich war, und wir bis vor 9 Monaten IBM noch nicht an Bord hatten. Dazu jetzt der hohe Auftragsbestand. Auch wenn dieser im 1.Quartal nicht zugelegt hat, sehe ich auf dem Kursniveau keinen Grund nicht mindestens die Vorstandsprognosen zu erreichen und somit die Bewertung als günstig zu betrachten.

Ne Ebit-Marge von 8.9% empfinde ich als extrem wenig, und genau deswegen bin ich ja so optimistisch, das man bei einem Umsatz von 5-7% über der Prognose sehr starke Ebit-Zuwächse sehen wird. Im 2.Halbjahr 2005 haben wir ja selbst ex Sonderfaktoren gesehen, was für Margen möglich sind, wenn man Quartasumsätze über 5 Mio ? erreicht, und genau solche Umsätze erwarte ich dann ab Ende 2006 in jedem Quartal.

Scheinbar ist der Bereich 4,0 Mio ? in etwa der BreakEven-Point auf Quartalsbasis. Ab da steigen die Gewinne aber sehr stark an. Das führt eben dazu, dass wir bei 4,5 Mio ne Marge von 9% haben, aber bereits bei 5,5 Mio dann Margen deutlich über 15%. Klar ist da wieder Spekulation dabei, ob diese 5 Mio Umsatz jedes Quartal erreicht werden, aber ohne Spekulation gehts an der Börse nunmal nicht, sonst kriegt man das Einstiegstiming ja nie hin.

Grüße

Optionen

0

Mal abgesehen davon decken sich unsere Einschätzungen doch fast in allen Punkten. Das Quartal war ok und IBS ist nicht zu teuer. Aber in Freudentaumel werde ich sicher nicht ausbrechen.

Na, mal abwarten was die HV bringt. Aber so ganz langsam bin ich das ewige Warten auf das nächste Quartal leid. Eines gebe ich denen aber noch. Sollte der Quartalsumsatz im traditionell starken 2.Quartal jedoch nicht über 5 Mio Euro liegen, dann verabschiede ich mich aus IBS (es sei denn der Auftragsbestand liegt bei 13 Mio Euro :) ).

Gruß

Kaktus

Optionen

0

Will heissen, dass mit ein Auftragseingang von 4,5 Mio. eine "Stagnation" auf dem Niveau des Q1 eingetreten ist. Da aber der Auftragsbestand bei über 9 Mio. liegt, sollten die nächsten Quartale davon profitieren - zumindest solange, bis dieser "Umsatz-Berg" abgebaut ist. Ergo sollten im kommenden Quartal eher die 4,5 Mio. + 1,0 Mio. aus dem Bestand "abgefrühstückt" werden können. Daher wahrscheinlich auch der verhalten-positive Ausblick für das Q2. Damit einhergehen sollte auch eine Margensteigerung, da die Fixkosten entsprechend prozentual fallen - korrekt.

Hinzu kommt die niedrige Bewertung, was sicherlich - siehe heute - ein gute Absicherung nach unten bedeutet. Dennoch: Wenn ich mir die Zahlen von update oder S&T genau anschaue, gibt es derzeit (deutlich) lukrativere Investments. Für mich persönlich wäre IBS wieder ein Thema, wenn der Auftragseingang wieder deutlich zunehmen sollte - denn dieser "Umsatz von morgen" wird an der Börse halt höher bewertet, als das aktuelle KGV (siehe z.B. Schoeller & Bleckmann).

P.S.

Das mit dem "unbeliebt machen" war nur nochmal ein Seitenhieb auf die Kritik an meiner Ehrlichkeit - aber damit soll`s nun auch gut sein

Optionen

1

Es mag sein, daß aktuell vielleicht die Zahlen für Update sprechen, aber die Fantasie, vor alem durch IBS spricht meiner Meinung klar für IBS. Wie du ja schon gesagt hast ist IBS auch dann noch günstig bewertet, wenn man nur die Prognose einhält. Wenn die Kooperation mit IBM nun jedoch richtig anläuft, dann könnte der Umsatz aber auch deutlich schneller Wachsen, als wir das bisher vermuten. Immerhin scheint sich IBM ja doch recht stark für IBS zu interessieren. Nach der Koop. und der gemeinsaen Software sitzt nun bald ein IBM-Mann im halbierten IBS-Aufsichtsrat. Insofern könnte sich IBS doch noch als gutes Investment erweisen. Nach unten sollte IBS auf jeden fall gut durch die Zahlen abgesichert sein. Auch wenn der Umsatz nicht so hoch ausgefallen ist, wie ich es vermutet habe, so sind immerhin 5 Cent Gewinn/Aktie im 1.Quartal angefallen. Also 25 Cent Gewinn/Aktie sollten es im Gesamtjahr schon werden. 3,3 Euro ist da sicher nicht zu zu teuer.

Gruß

Kaktus

Optionen

1

Nur - im Gegensatz zu Dir - habe ich mir eines angewöhnt: Ich steige bei Unsicherheiten aus. Bei Dir merkt man ganz klar, dass Du Dich seit Jahren mit IBS und dessen Vorstand beschäftigst und dadurch sehr an dem Investment "hängst". Das halte ich grundsätzlich für bedenklich, wenn man sich emotional nicht trennen kann und Dinge "aussitzen" will.

Verstehe mich bitte nicht falsch, aber wenn ich alle aktuellen fundamentalen Daten von Werten wie IBS, S&T und update vergleiche, kann ich einfach objektiv nur zu der Entscheidung kommen, die letzteren beiden Werte (momentan !) vorzuzíehen, weil die Fakten einfach dafür sprechen. Ich habe mir abgewöhnt, auf Fantasien zu bauen - lieber steige ich nach guten News ein und habe 10-20% Kursanstieg verpasst als dass ich bei derartig "sicheren" Werten wie S&T / update nicht dabei bin.

Aber das ist nur meine Meinung und ich hoffe natürlich nach wie vor, dass IBS sich weiter positiv entwickelt (ist ja auch in meinem Depot 2006). Aber unsere Strategien unterscheiden sich da ein wenig und ich hänge halt einfach nicht so sehr an IBS wie Du - akzeptiere aber natürlich, dass Du den Fanatsien mehr glauben schenkst. Aber was ich auch bei Katjuscha merke, ist dass man als Investierter die Dinge anders und vor allem viel e m o t i o n a l e r betrachtet als als Nicht-Investierter - was auch verständlich ist. Wir können gerne schauen, welche Werte sich bis zu den nächsten News besser entwickeln und vielleicht liege ich ja auch daneben - was ich weder hoffe noch glaube :-))

Optionen

1

Bei IBS bin ich ja erst seit 6 Monaten investiert, und letztlich hänge ich keinesfalls an dem Wert, nur ist das Chance-Risiko-Verhältnis sehr gut. Nach unten wenig Risiko und nach oben ist es eben ne Spekulation, ob IBM den Boom beschert, um ganz andere Kurse (vielleicht sogar zweistellig) in 1-2 Jahren zu sehen. Mein Kursziel von 6 ? bezieht sich ja nur auf 10-15% Wachstum in 2006 und 2007. Das ist keineswegs unrealistisch. Wenn IBM die Sache in die Hand nimmt, sieht das noch besser aus.

Derzeit mögen deine 2 Vergleichswerte besser sein, aber was bringt das? Börse ist immer Spekulation auf die Zukunft, weshalb ich ja so oft das Einstiegstiming erwähne. Du hast ja in den letzten Monaten auch schon einige Werte wieder verkauft, von denen du sehr überzeugt warst. Ich mache dir das überhaupt nicht zum Vorwurf, aber es zeigt doch, dass ne Analyse des Augenblicks oft nicht viel zählt. Das ist ja auch der Grund wieso du bei manchen Aktien (Catalis, Studio Babelsberg, VEM) den guten Zukunftsprognosen des Vorstands glauben schenkst. Du spekulierst genau wie ich auf die Zukunft. Nur ist bei mir der Unterschied, dass ich auch mal kaufe, wenn der Vorstand nicht sonderlich optimistisch ist, wie bei IBS oder AJA. Das hat wieder was mit Timing und Bewertung zu tun, vor allem aber mit Skaleneffekten. Habs ja bei AJA schon oft lang und breit erklärt. Meist kann man solche Aktien am BreakEvenPoint schwer beurteilen, weil die Gewinne mickrig sind. Aber wenn da der Umsatzdurchbruch kommt, springen die Gewinne deutlich an, und dann sollte man vorher drin sein. Aktien die bereits augenblicklich gute Gewinne machen, aber viele Anleger das schon wissen, und wo die Gewinne nur leicht stärker als die Umsätze wachsen, diese Aktien finde ich nicht so interessant.

Aber da wären wir halt wieder bei unseren etwas anderen Strategien. Du machst mit deiner gute Gewinne und ich mit meiner. Läuft doch. :)

Interessant wirds vermutlich erst dann, wenn die Gesamtmärkte mal deutlich schlechter laufen. Dann sind wir alle auf dem Prüfstand, denn dann laufen auch günstige Werte oft nicht. Dann hilft sogar Timing oft nicht, aber mit Charttechnik macht man durchaus dann gute Tradinggewinne. 2004-2006 ist es doch aber super gelaufen. In den letzten 18 Monaten hab ich nur 2 Mal minus gemacht (Plasmaselect per StopLoss und Drillisch bei einem misslungen Trade), aber das ist bei diesen Märkten auch einfach. Und wenn man immer ne Longposition drin hat, fällt das Traden auch umso leichter (siehe Progeo). Das ist auch der Grund, wieso ich nie zu viele Aktien auf der Watchlist haben will. Bei dir Fundamental kommen ja ständig neue Vorschläge. Also so viele Aktien will ich gar nicht analysieren. Das verwirrt nur, da hätte ich gar keinen Überblick mehr, und es geht auf Kosten der genauen Analyse, weil man sich nur noch auf KGV vund Wachstum konzentriert, anstatt auch die Anhänge in den Finanzberichten zu durchforsten. Bleibe lieber immer in 7-8 Werten im Depot, und halte davon 3-4 langfristig, um steuerfrei zu bleiben. Das funktioniert seit 3 Jahren eigentlich ganz gut. IBS wird voraussichtlich auch so ein steuerfreier Verkauf, es sei denn im Spätherbst kristallisiert sich heraus, dass die Prognosen nicht ereicht werden, aber das kann ich mir beim besten Willen nicht vorstellen.

Grüße

Optionen

0

http://www.ibs-ag.de/uploads/media/...lliwoda_Research_27_04_2006.pdf

Gruß

Kaktus

Optionen

0

0