Willommen Soros58, es ist ein Mix von allem, das den Minen zu schaffen macht.

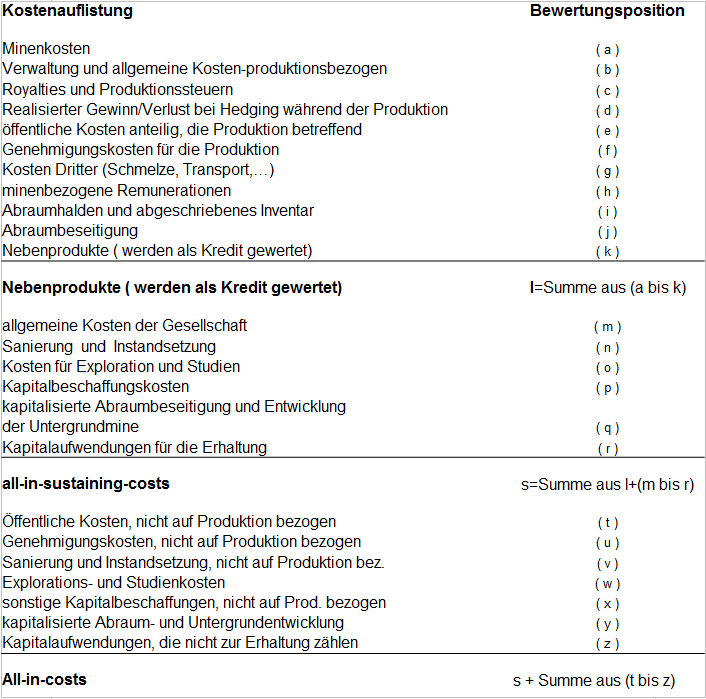

1. In den AISC sind in der Tat nicht alle Kosten einberechnet. Bei Gold muss man 100 - 200 $ draufschlagen. Es fehlen diverse nicht produktionsbezogene Kosten zur Genehmigung, Renaturierung, Exploration, Schmiergelder etc. die eine Firma stemmen muss (s. Kostenzusammenstellung unten).

2. Es gibt leider Firmen mit unf�higen oder betr�gerischen Leuten am Ruder. Die manipulieren auch mal Resourcen und Geologie. (Bei Pure Gold, Aurcana und Harte war nicht nur Pech im Spiel.)

3. Wir sehen in den letzten Wochen einen gewissen deflation�ren Schock an den Finanzm�rkten �hnlich wie im M�rz 2020 mit einer Enthebelung. Wer Margin Calls erh�lt, muss z. T. Assets (z. B. Edelmetalle) liquidieren, obwohl er das gar nicht m�chte.

4. In der Tat haben viele Kleine und Institutionelle am Markt noch nicht realisiert, dass viele Minen bei 1'800 $ POS hochrentabel sind. Barrick und Newmont zahlen mittlerweile um die 4 % Dividende. Das sind halt nicht die Werte, die uns fesseln, deshalb m�ssen wir mit unseren (Hoch-)Risikopapieren noch bluten zurzeit.

5. Die meisten Silberminen arbeiten mit AISC von bis gegen 20 $ pro Unze AgEq an der Verlustschwelle. Auch die gr�sseren (Coeur, Hecla, First Majestic, EDR etc.) brauchen einen h�heren Silberpreis. Auf ihnen liegt daf�r ein sch�ner Hebel, bei 30 $ gehen die richtig ab.

Es sind harte Zeiten, ich bin aber zuversichtlich, dass das Gr�bste bald �berstanden ist und wir bis im Herbst die 30 $ bei Silber sehen werden. Die fundamentale Sitaution auf Makroebene (Inflation etc.) wird dazu f�hren.

Tabelle AIC

|

Angeh�ngte Grafik:

aisc_und_aic___bersicht.png (verkleinert auf 72%)

Thread abonnieren

Thread abonnieren