BESTE INVESTMENT-Strategie der letzten 80 Jahre!

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

In diesem Thread will ich mich auf die Suche machen nach der besten Investment-Strategie der letzten 80 Jahre

Dazu habe ich die Kurse des Dow Jones Industrial Average seit 1.10.1928 durch eine selbst geschriebene Software gejagt und einige Strategien ausprobiert.

Habe den Dow genommen da von anderen Indizes, insbesondere dem Dax keine Langzeitdaten vorliegen.

Zur Verfügung stehen auf Tagesbasis: Open, Close, High, Low, Volume

Dabei beschränke ich mich zunächst auf möglichst einfache Strategien, die sich rein mathematisch ohne aufwendige Chartanalyse berechnen lassen. So ist die Berücksichtigung z.B. der 200 Tage Linie möglich, irgendwelche SKS, Elliot-Wellen usw. hingegen nicht.

Die Regeln:

-Es geht in diesem Thread um Investment-Strategien, darunter verstehe ich maximal 6 Trades pro Jahr. (ein Thread für Strategien zum "Trading", also mehr als 6 Trades pro Jahr kommt eventuell später)

-Investiert wird immer das gesamte Bargeld und zwar ausschließlich in den Dow Jones Industrial Average

-der Startbetrag beträgt 10.000$, gestartet wird am 1.10.1928, Ende ist der 21.11.2008.

-Während man nicht investiert ist wird das Geld zu 3% p.a. Tagesgeldzins angelegt.

-Anmerkungen und Vorschläge für weitere oder verbesserte Strategien sind ausdrücklich erwünscht!

-Spreads und Ordergebühren werden zunächst nicht berücksichtigt

Es gilt die durchschnittliche Wertsteigerung p.a. des Dow Jones möglichst hoch zu schlagen, diese Wertsteigerung liegt bei 4,4% pro Jahr, Strategien die schlechtere Ergebnisse liefern gelten als gescheitert.

(ja es sind tatsächlich nur 4,4% pro Jahr, hier nachzulesen:

http://www.ariva.de/Aktien_beste_Anlageform_hoechste_Rendite_t356004? )

Ich habe mir zunächst 10 Strategien ausgedacht die ich in den folgenden Posts beschreiben und anschließend die errechneten Ergebnisse angeben werde.

Hier mal noch der Chart seit 1900 für den Dow:

Bildquelle: http://stockcharts.com/charts/historical/djia1900.html

"Wenn das mit der Finanzkrise so weitergeht, heißt der neue Finanzminister Peter Zwegert" (Harald Schmidt)

Optionen

djia1900s.png (verkleinert auf 42%)

Ansonsten hab ich Dir die Daten nochmal als Zahlenkopie, wird aber meistens "krumm" dargestellt.

Hoffe Du kannst damit was anfangen.

�DivDax Saison

�J�hrliche Verzinsung ab....

0 1 2 3 4 5 6 7�

�

0 2007 18% 18% 20% 25% 25% 24% 21% 28%�

1 2006 16% 16% 19% 24% 24% 22% 14% �

2 2005 17% 16% 20% 28% 30% 31% �

3 2004 14% 13% 16% 26% 28% �

4 2003 11% 8% 11% 23% �

5 2002 7% 2% -1% �

6 2001 11% 4% �

7 2000 18% �

�

DivDax �

�J�hrliche Verzinsung ab....

0 1 2 3 4 5 6 7�

�

0 2007 9% 7% 11% 23% 18% 21% 18% 15%�

1 2006 8% 6% 10% 25% 19% 25% 21% �

2 2005 6% 3% 7% 27% 19% 28% �

3 2004 1% -2% 1% 26% 10% �

4 2003 -1% -6% -3% 45% �

5 2002 -12% -24% -35% �

6 2001 2% -12% �

7 2000 17% �

�

�Dax Saison

�J�hrliche Verzinsung ab....

0 1 2 3 4 5 6 7�

�

0 2007 14% 10% 15% 22% 21% 21% 19% 26%�

1 2006 12% 8% 13% 21% 19% 19% 13% �

2 2005 12% 7% 13% 24% 23% 26% �

3 2004 9% 3% 9% 23% 20% �

4 2003 7% -2% 4% 26% �

5 2002 1% -14% -14% �

6 2001 10% -14% �

7 2000 40%

�

Dax �

�J�hrliche Verzinsung ab....

0 1 2 3 4 5 6 7

�

0 2007 0% 1% 6% 20% 15% 18% 14% 13%�

1 2006 -1% -1% 5% 22% 16% 22% 16% �

2 2005 -4% -4% 2% 24% 15% 27% �

3 2004 -9% -10% -5% 23% 5% �

4 2003 -13% -15% -10% 44% �

5 2002 -26% -34% -43% �

6 2001 -15% -24% �

7 2000�-6%

Optionen

-50%

+11%

+11%

+11%

+11%

+11%

Macht im Durchschnitt +0,8% p.a.

H�tte man long investiert k�me jedoch aufgrund des hohen Verlustes von 50% im ersten Jahr am Ende -16% raus!

W�re man short gegangen k�men -11% raus.

Wie man sieht kommt sogar bei beiden ein Minus raus, Sideline w�re hier also das beste gewesen, zumal es da 4% p.a. Tagesgeldzins gibt.

Wie man bei der Berechnung in Post 137 sieht war das auch beim Dax derfall: Mai und Juni sind weder geeignet f�r long noch short, sondern sideline ist angesagt.

Eine Erkl�rung warum es im Sommer so schlecht l�uft habe ich auch nicht so richtig. Vielleicht wirklich weil dort mehr Leute Urlaub machen oder mehr Geld ausgeben weil man sich drau�en l�nger gem�tlich aufhalten kann (hell und warm) oder im Umkehrschluss: Im Winter hat man einfach mehr Zeit sich um die Finanzen zu k�mmern weil man nicht soviel anderweitig besch�ftigt ist oder man besch�ftigt sich in dem Zeitraum sowieso wegen Steuererkl�rung, Gehaltserh�hung usw. mehr mit dem Thema Geld.

Aber vermutlich k�nnte man auch genausoviele Gr�nde finden die das Gegenteil vermuten lie�en, z.B. im Winter ist man eher depressiv, da m�ssten die Kurse fallen.

Insgesamt ist das alles f�r mich nicht schl�ssig, bin da sehr skeptisch was den Indikator anbelangt. Andererseits funktioniert er zu gut als das es reine statistische Ausrei�er sein k�nnen, denn auch beim Dow mit �ber 80 Jahren "Indexgeschichte" gibt es solche signifikanten Zeitr�ume (vor allem September+Oktober).

Deswegen k�nnte man schon dar�ber nachdenken die als einen von vielen indikatoren zu sehen, sodass er nur in Zweifelsf�llen den Ausschlag f�r einen trade gibt. z.B. 4 Indikatoren sagen long, 3 short. Das ist wenig signifikant, wenn nun aber der Monat ein "guter" Monat ist st�nde es 5 zu 3 und man k�nnte evtl. long gehen, ist es ein schlechter Monat stehts 4 zu 4 und man bleibt sideline bzw. parkt das Geld auf dem Tagesgeldkonto.

Spielt dann keine so gro�e Rolle wenn sich der Indikator als reiner statistischer Ausrei�er entpuppt, wenn er aber doch einen realen Wert hat k�nnte einen das vor einigen Fehlinvestitionen bewahren....

Aber das sind erstmal nur ein paar Gedankenspiele.

"Wenn das mit der Finanzkrise so weitergeht, heißt der neue Finanzminister Peter Zwegert" (Harald Schmidt)

Optionen

Da ich ja jetzt 300 Handelstage Offset habe hier nochmal die durchschnittliche Indexperformance im Vergleichszeitraum:

Dow Jones: 4,57% p.a.

Dax: 6,18% p.a.

Nikkei 225: -1,62% p.a.

Der Vergleichszeitraum beginnt an folgenden Tagen:

Dow Jones: 13.12.1929

Dax: 12.02.1992

Nikkei 225: 18.03.1985

und endet am 24.12.2008.

"Wenn das mit der Finanzkrise so weitergeht, heißt der neue Finanzminister Peter Zwegert" (Harald Schmidt)

Optionen

Wie angekündigt jetzt auf Monatsbasis.

Wenn man die Zahl in Klammer als Binärzahl darstellt bedeutet eine 1 long und eine 0 short für den jeweiligen Monat.

110000000001 würde also heißen Januar, Februar und Dezember long, sonst short. Habe die Binärdarstellung auch noch dazugeschrieben.

Immerhin beachtliche 4096 Kombinationsmöglichkeiten für die Monate (2^12=4096)

long only

Dow Jones: 7,78% p.a. (2417) 100101110001

Dax: 14,63% p.a. (2311) 100100000111

Nikkei 225: 6,53% p.a. (2945) 101110000001

--------------------------------------

average above: 9,65% p.a.

all indices: 8,32% p.a. (2311)

short only

Dow Jones: 5,16% p.a. (3959) 111101110111

Dax: 9,24% p.a. (4039) 111111000111

Nikkei 225: 8,24% p.a. (3971) 111110000011

--------------------------------------

average above: 7,55% p.a.

all indices: 6,45% p.a. (4039)

long+short

Dow Jones: 8,32% p.a. (3959) 111101110111

Dax: 19,65% p.a. (4039) 111111000111

Nikkei 225: 10,78% p.a. (3969) 111110000001

--------------------------------------

average above: 12,92% p.a.

all indices: 10,25% p.a. (4039)

Fazit:

Keine großen Veränderungen, es bleibt weitgehend beim selben Zeitraum (vor allem bei long+short). Nur der Februar hat sich als schlechter Monat für long herausgestellt, für short taugt er aber auch nicht => sideline im Februar.

Neutrale Phasen wurden nicht berücksichtigt, Investitionsquote 100%. long+short+neutral würde schon über 500.000 Kombinationsmöglichkeiten ergeben, wäre aber noch berechenbar (schätze mal so 30 Minuten Rechenzeit), ist aber nicht ganz einfach zu programmieren. Wäre auch nur eine Verbesserung für long+short.

"Wenn das mit der Finanzkrise so weitergeht, heißt der neue Finanzminister Peter Zwegert" (Harald Schmidt)

Optionen

Habe jetzt händisch die besten Werte für long+short+neutral rausgesucht und mal damit gerechnet, 2 bedeutet "neutral".

long+short+neutral:

Dow Jones: 9,05% p.a. {1,2,2,1,0,1,1,1,0,2,2,1}

Dax: 20,45% p.a. {1,2,2,1,2,2,0,0,0,1,1,1}

Nikkei 225: 11,04% p.a. {1,2,1,1,1,0,0,0,0,0,2,1}

all indices: 10,96% p.a. {1,2,2,1,2,2,0,0,0,1,1,1}

Fazit:

Etwas mehr Performance ist noch drin (vor allem beim Dow) wenn man auch neutrale Zeiten berücksichtigt, beim Dax z.B. Februar, März, Mai und Juni. Insgesamt hält sich die Verbesserung der Rendite aber noch im Rahmen, bin aber nicht überzeugt von der Strategie, einfach zu wenig Daten und zu undurchschaubar diese Strategie.

Neuer Rekord beim Dax, die 20% Marke ist geknackt!

"Wenn das mit der Finanzkrise so weitergeht, heißt der neue Finanzminister Peter Zwegert" (Harald Schmidt)

Optionen

Deshalb zielte meine Betrachtung eher darauf ab, festzustellen wieviele der Monate positiv abschlie�en und wieviele negativ, ungeachtet der H�he (also wieviele Monate leisten einen positiven Beitrag). Nur um herauszufinden welche Monate von der Tendenz eben eher positiv oder eher negativ sind. Nat�rlich kann dann die Gesamtperformance, abh�ngig vom Startzeitpunkt ! trotzdem negativ sein (wie in Deinem Beispiel), das ergibt dann die Performanceberechnung, aber das scheint mir eher willk�rlich zu sein. Ich h�tte ja in Deinem Beispiel auch nach den -50% investieren k�nnen, dann w�r's ein toller Monat gewesen.

Ich glaube wir sollten das bei den Berechnungen mit ber�cksichtigen, denn was n�tzt eine Performance mit 20,x% (�ber einen langen Zeitraum berechnet) wenn wir nach dem Invest 20 Jahre seit- oder abw�rtstendenz haben, und die Strategie gerade in diesem Zeitraum schlecht abschneidet, und man danach (wie in Deinem -50% Beispiel) Jahre braucht um zuerst mal die Verluste aufzuholen.

Von daher nochmals die Idee der Strategie�berpr�fung auf rollierende 3,5, 10 Jahreszeitr�ume.

D.h. wieviele von diesen Zeitr�umen schnitten besser als die entsprechenden 3,5,10 Jahreszeitr�ume des Index.

Wei� da� das ziemlich viel Arbeit ist, trotzdem halte ich diese Betrachtungsweise f�r zielf�hrend.

Auf jeden Fall nochmals ein Kompliment f�r Deine gute Arbeit und die interessanten Diskussionen.

Optionen

(Berechnung nur long, keine Geb�hren und Zinsen)

Bsp f�r 3J Zeitraum :

Konstantes Invest:

Kauf Ende Dez 1970 in den Dax, Verkauf Ende Dez 1973 => Performance

Saisonstrategie:

Kauf Dax Ende Sep 1970, Verkauf Dax Ende Jul 1971 => Performance1

Kauf Dax Ende Sep 1971, Verkauf Dax Ende Jul 1972 => Performance2

Kauf Dax Ende Sep 1972, Verkauf Dax Ende Jul 1973 => Performance3

Berechnung Gesamtperformance �ber die 3 Jahre

Diese Berechnung wird nun wiederholt f�r alle Startjahre ab Beginn der Daten, ebenso analog f�r 5 Jahres- und 10 Jahreszeitr�ume. Die Ergebnisse sprechen klar f�r die Saisonstrategie, sowohl in der Anzahl der gewonnenen Perioden als auch in der j�hrlichen Performance und auch in Bezug auf das Risiko.

Mit Divdax-Titeln m��te das Ganze noch viel besser funktionieren. (s. Auswertung oben)

Nur warum ?? - Hab bis heute keine logische Erkl�rung !

Optionen

xxx.jpg (verkleinert auf 67%)

(Wobei die Einteilung in den Jahreszeitraum ja auch schon willk�hrlich ist, nehme ich Jan-Dezember kommt wieder was anderes raus als Juni-Mai)

Sch�ne Arbeit die du da gemacht hast.

Bei bis zu 80 Jahren "Indexgeschichte", 3 Indizes und bis zu 50 unterschiedliche Indikatoren und Strategien w�rde das aber wohl �berhand nehmen mit den Daten, da sieht man dann den Wald vor lauter B�umen nicht mehr.

H�tte daher lieber eine konzentriertere Form, 1-2 Zahlen und vielleicht ein Diagramm und mehr nicht wenn m�glich.

Dann lassen sich die Indikatoren/Strategien auch noch vern�nftig vergleichen anhand der Rendite, der Schwankungen in Abh�ngigkeit der Variablen und dieser Zahl.

Ich denke die Balkendiagramme sind eigentlich schon ausreichend um die Schwankungsanf�lligkeit zu beurteilen, dazu dann vielleicht noch die Standardabweichung sodass man auch objektiv einen Vergleich hat. Best year und worst year kann man auch aus dem Balkendiagramm ablesen wenn man will. Auch ob es l�ngere "Schw�chephasen" gab sieht man da sehr sch�n.

Wobei ich mir nich ganz sicher bin welche Konstellation ich mir da rauspicken soll, nur long+short mit Dow? Weil long only, short only und long+short und das dann nochmal f�r alle Indizes erg�be schon wieder ein Dutzend Diagramme...

"Wenn das mit der Finanzkrise so weitergeht, heißt der neue Finanzminister Peter Zwegert" (Harald Schmidt)

Optionen

Ich verstehe den Ansatz von Think, jede Strategie unter 3, 5 und 10 Jahreszeitr�umen zu betrachten. Stimme hierbei jedoch Player zu, dass allein die Zeitr�ume aus statistischer Sicht zu willk�rlich sind.

Mir pers�nlich reicht zur Beurteilung einer Strategie:

Pro Trade / bzw. pro Jahr

- durchschnittliche Performance

- beste Performance

- schlechteste Performance

- Trefferquote (Anzahl positiver Jahre/Trades zu negativen)

- H�chste Anzahl positiver Trades/Jahre in Folge

- H�chste Anzahl negativer trades/Jahre in Folge (a.k.a "maximal drawdowns")

+ Anzahl trades pro Jahr

Bzgl. Saisonalit�t ist mir der Indikator bei Aktienindizes auch nicht "schl�ssig" genug, um nur danach zu handeln. Jedoch habe ich eine verh�ltnissm��ig rationale Erkl�rung:

S�mtliche Rohstoffe, Metalle und Energietr�ger verhalten sich zyklisch und mit Ihnen schwanken die Unternehmen dieser Branchen. Die Summe aller "naturgegebenen" Zyklen dr�ckt sich auch in den Aktienm�rkten aus. F�r jeden einzelnen Rohstoff, etc. sch�n einzuschauen unter www.seasonalcharts.de (im Men� unter Spot und Futures). Auf dieser Seite werden auch verschiedene Strategien vorgestellt.

Ich k�nnte mir folgendes Vorstellen:

Beim Durchkreuzen der 190-Tage Linie werden 33% des Depots investiert, beim Durchkreuzen der 200-Tage-Linie erneut 33% unter beim Durchkreuzen der 210-Tage die letzten 33%.

Diese St�ckelung birgt zwar h�here Transaktionskosten, reduziert jedoch die Verluste beim Abprallen an den Linien und bietet ebenfalls die M�glichkeit einer durchshcnittlichen Partizipation wenn die 200er Linie nachhaltig geschnitten wird. Die Ausstiegssignale w�rde ich ebenfalls vereinfachen. Es gilt das Durchkreuzen der "aktivierten" X-Tage Linie: Bsp.: Wurde also die 190er von unten durchkreuzt (aktiviert) und ohne R�ckfall unter die 190er auch die 200er, so gilt diese nun als SL f�r beide Positionen. Dreht der Kurs unter die 200er, werden beide Positionen verkauft. Wird zuerst die 210er Barriere genommen, so gilt diese als SL f�r alle 3 Positionen. Alternativ dazu k�nnte man auch f�r jede Position einen eigenen SL haben....

Die Saisonalit�t k�nnte man wie folgt ins Spiel bringen:

Vom obigen Depot werden nicht 100%, sondern nur 75% nach der X-Tage-Linie Strategie investiert (3x25%).

F siehe Zins- und Investitionsfalle Japan UND die Inflation wirkt sich kurzfristig positiv f�r Aktien aus, da alles im Preis steigt, auch die Aktien. Mittel- bis langfristig vernichtet die Inflation jedoch Unternehmenswerte da die gestiegenen Preise nicht 1:1 an den Verbraucher zur�ckgegeben werden k�nnen, die Zinsen wieder erh�ht werden um die Inflation zu bek�mpfen und Neuinvestitionen somit schwierig werden.)

Wie breits mehrfach geschrieben fahre ich auf das Volumen als Indikator ab. Jedoch finde ich selbst bei gro�en Einzeltiteln (DBank) keine St�ckzahlen vor 2005.....

Eine Erg�nzung noch zum Schluss.

Die 200er Strategie ist trendfolgend und tendenziell ist der Trend von Einzeltiteln st�rker als der des Gesamtindex. Nat�rlich bin ich mir �ber das Klumpenrisiko, etc. bewusst. Jedoch denke ich, dass eine Anwendung dieser Strategie wie folgt aussehen k�nnte:

Anwendung des Depotbetrages auf:

3x Standart-Indizees (Dax, Dow, Asien)

3x Einzeltitel (am besten Konjunkturzyklisch, evtl. aus verschiedenen L�ndern: Airline, Konsumg�ter, ?

3x Rohstoffe (Gold, �l, ?)

Soweit von mir. Es ist immer spanned in diesen Thread zu gucken - weiter so!

Ein permanentes Schwimmen gegen den Strom führt an der Börse nicht zum Erreichen der Quelle sondern unweigerlich zum Ertrinken.

Optionen

Ein weiteres j�hrlich wiederkehrendes Ereignis, das auf die Aktienentwicklung Auswirkungen hat, sind die Dividendenzahlungen im Fr�hjahr. Die Fonds, deren Barbest�nde sich dadurch erh�hen, (Privatanleger spielen sicher auch eine Rolle) reinvestieren das Geld und steigern dadurch die Aktien, wodurch konsequenter Weise der Gesamtmarkt steigert. Eine weitere Kurssteigerung ist meist im Dezember zu beobachten. Hab mal gelesen, dass dies daran liege, dass die Fondsmanager zum Jahresende ihr Barreserven abbauen und m�glichst eine hohe Investitionsquote anstreben. Somit steigt der Gesamtmarkt zum Jahresende. Dies gleicht deinen Beobachtungen im Dezember.

Kommen wir nun noch zu dem Kursverfall um September herum. Hier habe mich mal gelesen, dass dies daran liege, dass bei den gro�en Finanzinstituten Bilanz gesogen wird. Um dies m�glichst einfach zu gestalten, werden gerade in dieser Zeit Positionen abgebaut, wodurch der Markt nach unten gezogen wird. Diese Tendenz wird dann versch�rft, wodurch man die allj�hrige Abw�rtstendenz in dieser zeit beobachten kann.

Hoffe diese Erkl�rungen helfen etwas weiter und man kann sich vorstellen warum der Index eine gewisse Monatsabh�ngigkeit zeigt. Des Weiteren m�chte ich noch mal dem Player f�r seine interessante Arbeit danken, weiter so.

Optionen

Der Dow an sich hat eine Standardabweichung von 21% (berechnet seit 1928), die Indikatoren erh�hen die Schwankungsanf�lligkeit also NICHT.

Die Ausrei�er sind einfach zu stark was aber mehr am Index liegt als am Indikator, 1932 liefert fast jeder Indikator �ber 100% Rendite, solche Ausrei�er wirken sich dann massiv auf die Standardabweichung aus.

Daher hat f�r mich die Standardabweichung keinen echten Mehrwert da er bei allen bisherigen Indikatoren ann�hernd die selbe "Schwankungsanf�lligkeit" signalisiert.

Die Balkendiagramme hingegen finde ich sehr informativ, werde die sp�ter heute Abend oder morgen mal posten. Ich denke das wichtigste kann man daran erkennen.

@trailer:

Das mit den 1/3 2/3 3/3 Investitionen w�re schon interessant, allerdings ist das ein gr��erer Programmieraufwand da das Programm bisher nur die 3 Zust�nde 100% long, flat und 100% short.

Werde ich daher erstmal nach hinten schieben. Denke dar�ber nach eine Art Sparplan zu implementieren, also so das man monatlich oder j�hrlich Geld aufs Depot einzahlt, nicht jeder hat schon einen haufen Geld sondern in der Regel spart man sich das Kapital an (dazu kann ich das Buch "der reichste Mann von Babylon" empfehlen, kernthese: spare mindestens ein zehntel deines monatlichen Einkommens und lasse das Geld f�r dich arbeiten (Zinsen)). Das w�rde auch die hohe Relevanz der ersten Jahre reduzieren, alles was momentan in den ersten Jahren passiert wirkt sich durch Zins und Zinseszins �berproportional stark aus. Im Rahmen der Implementierung des Sparplans k�nnte ich dann noch die ein oder andere �nderung einbauen, z.B. das mit der Drittel-Regelung.

Habe nur leider nicht immer soviel zeit wie in den letzten Tagen, habe noch einen Sack voll anderer Aufgaben zu erledigen, diverse B�cher warten darauf gelesen zu werden ("Die Investmentstrategien der Profis. Erfolgreiche Methoden f�r Ihre Anlageentscheidungen" ist �brigens auch schon bestellt) und und und

Werde daher in den n�chsten Tagen wohl etwas weniger aktiv sein (m�ssen), wahrscheinlich muss ich demn�chst sogar mal f�r ein paar Wochen ganz aussetzen um mit der anderen Arbeit vorran zu kommen. Freue mich aber auch dann nat�rlich �ber eure Anregungen.

Einzeltitel kann ich leider mangels Daten nicht testen, kann mir schon vorstellen dass das lukrativ ist aber ohne Daten kann ich da leider nix machen.

Bei Rohstoffen und W�hrungen habe ich einige Werte, sehe da aber nicht so das Potential, aber vielleicht irre ich mich da auch...

@richinvest:

Sehr interessante Erkl�rungen f�r die Saisonstrategie. Trotzdem: F�r mich bleibt die Strategie obskur, als alleinige Strategie w�rde ich die trotz der guten Ergebnisse nicht einsetzen, habe da kein gutes Gef�hl dabei.

"Wenn das mit der Finanzkrise so weitergeht, heißt der neue Finanzminister Peter Zwegert" (Harald Schmidt)

Optionen

Ich habe beispielsweise 3 Depots:

1. "Eigener -Emerging- Sparplan" (sbroker):

V�llig stupide investiere ich alle 4 Monate einen Betrag X in aufstrebende Aktien, Branchen oder L�nder: Im M�rz jeweils in 2 Einzeltitel, im Juli in "Emerging-Country-Index-EFTs" und im November in "Emerging-Branchen"-Zertifikate oder EFTs.

Der Nominalbetrag bleibt gleich. Sind die Aktienm�rkte schwach (Momentumindikator negativ), so werden 100% investiert, sind die M�rkte stark, so werden nur 50% investiert und 50% bleiben zur Shortabsicherung. Wechselt der Indikator dann nach unten, so wird nix verkauft aber die Shortabsicherung wird ausgef�hrt, usw.... Ja, es ist Buy&Hold. Jedoch �ber den Cost-Average-Effect mit zus�tzlich Investitionsquote und Unternehmen die, sofern ich richtig liege, noch ordentlich fundamentales Potential haben.

2. Trading-Depot (flatex):

Hebel, CFD, Strategie-Testing, spontanes, etc. Je nach Zeit bin ich investiert oder nicht. Dieses Wischiwaschi hin und her will ich nun �ber eine x-Tage Strategie auf verschiedene Klassen (siehe Post zuvor) in Long&Short umstellen.

3. Momentum-Strategie (volksbank-Depot):

Langweiliges Depot bei meiner Hausbank, bei dem ich fast(!)ganz stupide die Momentumstratgie von Goerke umsetzte. Habe sie um eine antizyklische Long-Komponente erweitert (schrittweise Positionsaufbau bei Index-Verlust >50% vom ATH, also bei Dax unter 4000)

Mein Bestreben, das zweite Depot zu standartisieren zeigt, dass ich in KISS den Erfolg sehe.

Denn unterm Strich arbeitet mein 1. Depot eher antizyklisch mit j�hrlich steigender EInzahlung, mein 3. Depot stark zyklisch mit Festbetrag und mein 2. dann hoffentlich beidseitig flexibel mit variablen Betr�gen.

Au�erdem besch�tzt mich das Vorhandensein verschiedener Depots vor voreiligen Entschl�ssen. Ich brauche nicht panisch kaufen, denn im M�rz "muss" ich eh wieder in Depot 1 handeln. Ich habe keine Angst vor massiven Abst�rzen, denn mein Depot in 3 ist fast komplett flat und in Depot 2 bin ich aufgrund von Unentschlossenheit und Ahnungslosigkeit auch aktuell flat (�ndert sich erst wenn die X-Tage Strategie perfektioniert ist).

Soweit ein paar Gedanken von mir.

@Player: Solltest du die Staffellung wirklich programmiert bekommen, w�rde ich mich nat�rlich riesig �ber ein paar Statements dazu freuen.

Beste Gr��e,

trailer

Ein permanentes Schwimmen gegen den Strom führt an der Börse nicht zum Erreichen der Quelle sondern unweigerlich zum Ertrinken.

Optionen

@the player - beeindruckende Arbeit.

möchte nur mal darauf hinweisen, dass man durch die kombination trendfolger (goerke/200GD usw.) + StochRSI (Overbought/-sold) + Envelop (Overbought/-sold) eine beeindruckende Per. erzielen kann.

Das Problem besteht ja darin: man sucht sich einen Trendmarkt heraus und aus dem Trendmarkt die Aktien mit dem stärksten Momentum (s. R. Goerke, auf den ich hier nichts kommen lassen möchte, weil er super Arbeit macht). Logischerweise ist ein Teil des Move dann schon passé.

Daher empfehle ich in Trendmärkten nach Titeln zu schauen, die per Preisband (Envelop) und Stochastik (StochRSI liefert sehr gute Signale) in Kombination überkauft sind. Dann rein und z.b. close wenn im StochRSI überkauft angezeigt wird. Geht ultimativ gut, solange der Trend korrekt ist.

Daher ist für mich weiterhin das schwierigste die Trendbestimmung. Oben wurde bereits angesprochen, dass 200MA auch viel Unheil anrichten kann. Bis ich am 200MA bin, kann ich schon pleite sein. Was tun?

Optionen

Ich investiere mit einem Teil meines Verm�gens nach einem �hnlichen Ansatz wie der Goerke. Ich war noch im Juli 2007 voll mit 13 trendstarken Aktien aus 13 Indizes investiert. Dann dachte ich mir, dass es nicht ewig so weiter mit der Hausse weitergehen kann, und ich muss (zumindest f�r die Indizes) nach Ausstiegssignalen suchen. Dabei bin ich auf den RSI Momentum-Indikator gesto�en. Den RSI verwende ich in der 26er Periode im Wochenchart.

Gebe nun meine Strategie im folgenden etwas vereinfacht wieder: F�r die Indizes verwendete ich Aktien-Ranglisten, aus denen dann ein B�umchen-Wechsel-dich-Spiel der Aktien resultierte. Ich habe einen m�glichen Ausstiegspunkt im RSI (Periode 26 im Wochenchart) beim Unterschreiten der 48, einen m�glichen Wiedereinstiegspunkt dann 4 Punkte h�her als beim Ausstiegspunkt festgesetzt. Allerdings ist dieser Ausstiegspunkt f�r mich nur auf den Index relevant gewesen, nicht f�r die trendstarke Aktie, die ich aus dem Index im Depot hielt. Alles auf Wochenschlusskurs-Basis. Sobald ein Ausstiegssignal f�r den Index gegeben war, habe ich bei der Aktie mit einem Trading Stopp-Loss (wieder auf Wochenschlussbasis) gearbeitet. - Summasummarum bin ich ganz gut damit gefahren, da ich seit Februar 2008 fast durchgehend 100 % im Geldmarkt investiert war. Zwischendurch (am 8. August) lag im TecDax ein Einstiegssignal (als Fehlsignal) vor. Ich kaufte Epcos. Die Aktie bewegte sich aber kaum wegen �bernahme, w�hrend dann der TecDax weiter abfiel. Am Ende konnte ich Epcos per Trading-StopppLoss sogar mit einem Gewinn von 4% am 14. November verkaufen.

Zwischen Ende September 2007 und Anfang M�rz 2008 entwickelte sich der langsame Ausstieg aus dem Aktienmarkt. In dieser Zeit machte ich 10% Verlust. - F�r verbesserungsw�rdig halte ich meinen Ansatz schon. Nur fehlen mir irgendwie die Ideen und auch etwas die Zeit daf�r. - "Keep it simply" bleibt aber ganz wichtig f�r mich.

Zur m�glichen Strategieverbesserung fand ich deine Bemerkung mit dem Preisband (Envelop) und Stochastik (StochRSI)sehr inspirierend. Welche Zeitebenen verwendest du?

Optionen

Wie ein paar Postings weiter oben besprochen habe ich drei Depots. Die jetzt folgenden Ausf�hrungen beziehen sich lediglich auf mein Trading-depot welches das Ziel hat, eine Differenzierung zu dem "Emergin-Buy&Hold-Sparplan", sowie der Goerke-Trendfolge darzustellen.

Das Depot hat einen Wert von ca. 5.000?. Damit ist es schwierig zu vern�nftigen Geb�hren in vielen M�rkten aktiv zu sein. das Depot wird bei Flatex gef�hrt (Freischaltung f�r CFD�s, Zertifikate, ETF, etc.). Ich kann und will langfristig max. 1 Tag pro Woche mit der B�rse besch�ftigt sein.

1. Differenzierung erfolgt �ber einen unterschiedlichen Zeithorizont im Vergleich zu den anderen Depots:

a) 1.000? werden nach folgendem Muster auf den Dax gesetzt (Index und Reverse-Index Zertifikate).

{1,2,2,1,2,2,0,0,0,1,1,1}, sprich

01. April Long-In

01. Mai Long-Out

01. Juli Short-In

01. Oktober Short-Out & Long-In

2. Differenzierung erfolgt �ber Assets, die in den anderen Depots nicht ber�cksichtigt wurden:

b) 1.000? Gold (metalle)

c) 1.000? Brent Oil (energie)

d) 1.000? Mais (farmprodukte)

Die Strategie ist die simple 200er long/short Strategie. In der Rohform werden mir zuviele Signale geliefert. Also habe ich zun�chst das Signal nochmals gegl�ttet (3,5 und 10 tagesdurchschnitte), jedoch keine Verbesserung gehabt. Dann wollte ich �ber Envelops (neutrale Preisb�nder von +/-3% bis +/-10%) arbeiten, um eine neutrale Phase bei Kursschwingungen um die 200er Linie zu haben, auch hier keine signifikante Verbesserung. Und au�erdem kann ich ja wenn �berhaupt nur auf Tagesschlusskursbasis arbeiten und m�chte wie eingangs erw�hnt, mich eigentlich nur 1x pro Woche mit B�rse besch�ftigen. Daher: Ich arbeite in diesem Depot nur noch mit Wochenschlusskursen, also den Freitagsschlusskursen. Dementsprechend rede ich nicht von der 200er Tage-GD, sondern 40er Woche-GD. Sowohl Long- wie auch Short-Signale gelten erst bei Kreuzen von Wochenschlusskurs mit Wochen-GD. Man k�nnte jetzt Angst haben, dass man dabei viel Performance verliert....., aber ich habe es bei Gold bis 1996 mal zur�ckgerechnet: Bis auf 2 kleine Abweichler sind die Tages- und Wochenschluss Signale identisch. Dennoch war das Backtesting bei Gold unter Ber�cksichtigung von 20? Trading-Geb�hren nicht gerade lukrativ (ca5% p.a., gr��tes Fehlsignal bei 9,5% Verlust). Aber nochmals: Ziel ist es eine "einfache" Strategie zur Differenzierung zu verfolgen. Denn sollte das Geld aus den Renten rauslaufen und anstatt in Aktien in die Rohstoffe wollen, so m�chte ich genauso dabei sein, wie auch bei "gro�en Chrashs" wie dem �lpreiseinbruch. Wie �blich bei Trendstrategien liegen viele kleine Verluste und kleine Gewinne vor einem fetten Gewinntrade. Da man diesen aber dann nicht verpassen "darf", denke ich, dass meine Wochenschlusskursstrategie f�r mich(!!!) eine gute L�sung darstellt.

Bei weiterem vorhandenem Kapital wird wie folgt erweitert:

1.000? EUR/USD (W�hrungen)

1.000? Euro-Bund-Future ("Zinsen")

3. Differenzierung

1.000? f�r "spontane" Ideen, testings, "B�rsenbriefempfehlungen", oder alles weitere was mir in den Sinn kommt, aber keine der Regeln meiner 3 Depots erf�llt.

Soweit von mir.

Ich freue mich auf weitere Analysen von Player (viel Gl�ck mit DA - in welchem Fach?) , denke aber vorerst meine "keep it simple" Strategie gefunden zu haben.

Good trades,

trailer

Ein permanentes Schwimmen gegen den Strom führt an der Börse nicht zum Erreichen der Quelle sondern unweigerlich zum Ertrinken.

Optionen

Die Saisonalstrategie verlangt erst im April ein handeln (long-In).

Bei den Rohstoffen siehts so aus:

�l und Mais weit unter GD40weeks also kein Investment bis zum Kreuzen.

ABER:

Gold hat am Freitag (Wochenschlusskurs) die 856,38 (GD40weeks) genommen und mein Kaufsignal ausgel�st. Bin entsprechend der obigen Regeln �ber einen Indextracker mit ca. 1.000? rein. Im Antizykliker-Thread habe ich mir heute mit metro einen kleinen Schlagabtausch geliefert. Denn es gibt auch viele charttechnische Indikatoren f�r einen fallen Goldpreis. Und fundamental haben wir beide gute Gr�nde. Spannend wurde es, als Gold heute intraday unter den Kurs sackte. Ich muss(!) also bis Freitag abwarten und Tee trinken. Mir jedoch hilft diese klare Regel, weil ich nicht in den Teufelskreis aus "soll ich�s wirklich machen oder lass ich es lieber sein" gerate, sondern strikt nach Regeln trade. Schaun wir mal, wie der Freitag-Kurs wird.

Gr��e, trailer

Ein permanentes Schwimmen gegen den Strom führt an der Börse nicht zum Erreichen der Quelle sondern unweigerlich zum Ertrinken.

Optionen

also, ich versuche aktuell verschiedene modelle.

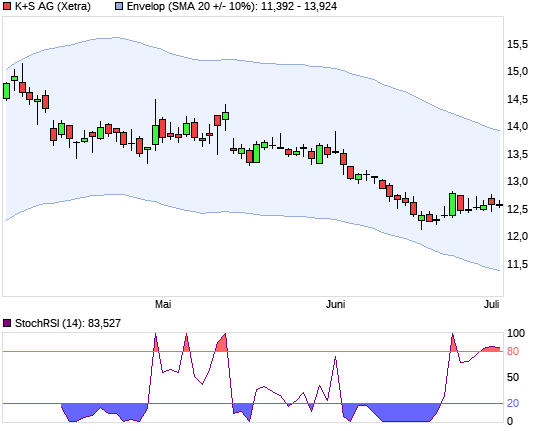

1. im 3 monatschart (gd20 tage, envelop 10%, stochrsi 14) dem trend entsprechend zu traden - aber ganz im ernst - wenn der trend einmal dreht und die indikatoren (zb. rs nach levy, 26 wochenschlußkurse wie goerke) 2 wochen zu langsam sind, gibt es ein richtig großes fehlsignal. aua!

aktuell kann man das problem ganz gut sehen. k+s hat ein short-signal erzeugt, trotzdem steigt der kurs weiter. mal sehen, wie weit... (bin bei 40 short)

2. das ganze im jahreschart (gd20 wochenschlußkurse, envelop 10%, stochrsi 14) - ist schon sehr viel besser, es gibt logischerweise sehr viel weniger signale, die sehr gut sind - außerdem erkennt man (hoffentlich) früher, wenn der trend dreht.

im bsp. der atx mit schönem short-signal anfang mai.

3. nebenbei habe ich aktuell noch ca. 20 verschiedene intradayprogramme laufen (nicht real, nur berechnet) mit trendfolgemodellen - grob gesagt: morgens die drei stärksten kaufen, die drei schwächsten verkaufen, abends wieder raus - annahme: die schwächen entwickeln sich schwächer als der gesamtmarkt, die starken besser als der gesamtmarkt - ist aber noch nicht gegessen, ich erzähl mal mehr, wenn ich mehr weiß (da bereitet mir auch die umsetzbarkeit noch große schwierigkeiten - über 1000 trades im jahr laut modell, da muß die perf. schon astronomisch sein, um die tradinggebühren zu decken).

4. aktuell arbeite ich an einer verbindung aus 1. und 3.: ich will morgens die drei überkauftesten aktien shorten und in den drei überverkauftesten long gehen. dafür mache ich mir gerade gedanken über eine mögliche verbindung von rsistoch und envelop bzw. differenz zum gd, sodass man morgens per rangliste long oder short geht. ist aber noch etwas komplizierter, vor allem, weil ich noch nicht genau weiß, wie ich die beiden werte mathematisch verknüpfen soll.

so long, viel erfolg

Optionen

H�rt sich interessant an was ihr hier so postet, konnte es aber nur �berfliegen, mal sehen ob ich am Wochenende auch nochmal was beisteuern kann.

@hanzomat79:

Die Antizyklische Strategie die �berkauftesten zu shorten und andersherum halte ich f�r sehr risikoreich, siehe VW Aktie da h�tte es x Tage in Folge herbe Verluste gegeben beim shorten, je nach Intstrument sogar Totalverlust an einigen Tagen.

"Wenn das mit der Finanzkrise so weitergeht, heißt der neue Finanzminister Peter Zwegert" (Harald Schmidt)

Optionen

Aber f�r eine Langfriststrategie muss man ja nicht kurzfristig die "perfekte" strategie entwerfen.

B�rse ist nicht alles - und ich find es sau cool, dass du deine Erkenntnisse hier teilst. Also viel Erfolg bei deiner Arbeit und mach weiter so. gru�, trailer

Ein permanentes Schwimmen gegen den Strom führt an der Börse nicht zum Erreichen der Quelle sondern unweigerlich zum Ertrinken.

Optionen

Aktien kaufen zu

Top-Konditionen

Aktien, ETFs, Derivate, Kryptos und mehr ? jetzt f�r 0 Euro pro Trade handeln (zzgl. markt�blicher Spreads)!

Jetzt informierenfinanzen.net Apps

Oskar ist der einfache und intelligente ETF-Sparplan. Er �bernimmt die ETF-Auswahl, ist steuersmart, transparent und kosteng�nstig.

Kontakt - Impressum - Werbung - Barrierefreiheit

Sitemap - Datenschutz - Disclaimer - AGB - Privatsphäre-Einstellungen

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH