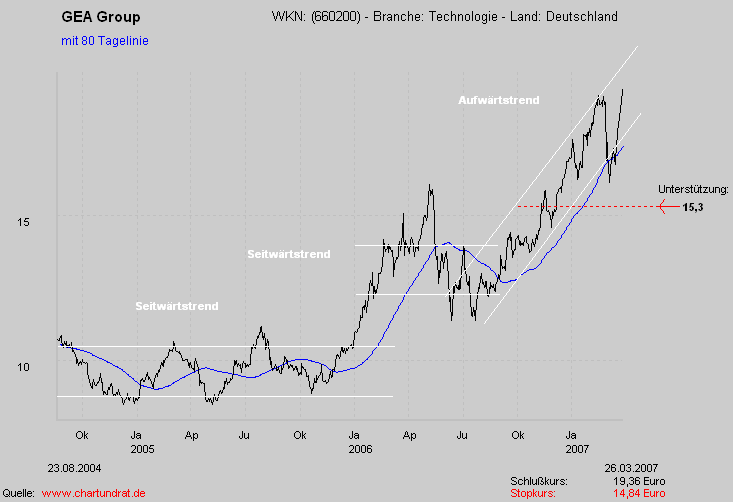

GEA GROUP - Klar bullische Perspektiven

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

3

Analystenkommentars an die MDAX-Spitze gesprungen. Die Anteile an dem

Spezialmaschinen- und Anlagenbauer verteuerten sich bis gegen 10.35 Uhr um 6,03

Prozent auf 20,05 Euro.

H�ndler verwiesen auf einen positiven Analystenkommentar als entscheidenden

Antrieb. Eine Kurszielerh�hung durch die Deutsche Bank habe die Aktien auf den

h�chsten Stand seit M�rz 2000 geschoben. Durch das entsprechende Kaufsignal

seien zus�tzlich technisch orientierte Investoren angezogen worden, sagten

B�rsianer. 'Allerdings wird es nun mal langsam Zeit, dass der Lurgi-Verkauf -

der Ende Februar vollzogen werden sollte - abgeschlossen wird', hie� es.

Optionen

| Antwort einfügen |

| Boardmail an "Kicky" |

|

Wertpapier:

GEA Group AG

|

2

26.03.2007 15:08

ots.CorporateNews: GEA Group AG / Vertrag f�r J�rg Oleas bei GEA Group ...

Bochum (ots) - Bochum, 26. M�rz 2007 - Der Aufsichtsrat der GEA Group Aktiengesellschaft (Nachrichten/Aktienkurs) hat den Vertag mit dem Vorstandsvorsitzenden J�rg Oleas am 19. M�rz 2007 in Bochum um 3 Jahre bis Ende 2010 verl�ngert.

J�rg Oleas wurde mit Wirkung ab 1. November 2004 zum Vorsitzenden des Vorstands der GEA Group Aktiengesellschaft berufen. Seit 1. Mai 2001 ist J�rg Oleas Vorstandsmitglied der Gesellschaft.

Die GEA Group Aktiengesellschaft ist ein international operierender Technologiekonzern, der sich auf den Spezialmaschinenbau mit den Schwerpunkten Prozesstechnik und Komponenten sowie den Anlagenbau konzentriert. Im Gesch�ftsjahr 2006 erwirtschafteten rund 17.500 Mitarbeiter einen Konzernumsatz von 4,5 Milliarden Euro. In 90 Prozent ihrer Gesch�ftsfelder z�hlt die GEA Group zu den Markt- und Technologief�hrern. Die GEA Group ist im deutschen MDAX (G1A, WKN 660200) notiert.

Originaltext: GEA Group AG Digitale Pressemappe: http://presseportal.de/story.htx?firmaid=33230 Pressemappe via RSS : feed://presseportal.de/rss/pm_33230.rss2 ISIN: DE0006602006

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

2

GEA: Kaufen - Auf zu neuen H�hen !

Chartanalyse der GEA Group (Nachrichten/Aktienkurs) - Aktie

Die GEA Group Aktie bewegt sich seit Juni 2006 in einem Aufw�rtstrendkanal. Diese Kursentwicklung best�tigt den nach wie vor aussichtsreichen Chartverlauf. Aus diesem Grund k�nnen die Aktien-Positionen weiterhin unter Beachtung der Indikatorenanalyse aufgebaut werden. Erst bei einem signifikanten Bruch des Aufw�rtstrendkanals nach unten sollten Zuk�ufe zur�ckgestellt werden.

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

Angeh�ngte Grafik:

660200charta.png (verkleinert auf 69%)

660200charta.png (verkleinert auf 69%)

1

GEA Group AG: overweight (Morgan Stanley)

New York (aktiencheck.de AG) - Die Analysten von Morgan Stanley stufen die Aktie von GEA Group (ISIN DE0006602006 (Nachrichten/Aktienkurs)/ WKN 660200) unver�ndert mit "overweight" ein.

Im Zuge der Anhebung der Gewinnerwartungen werde das Kursziel von 22 auf 24 EUR heraufgesetzt. Die Analysten w�rden sich mit ihren EBIT-Prognosen f�r 2007 und 2008 nun 11% bzw. 10% �ber dem Konsens sehen.

Man rechne aber damit, dass auch die Markterwartungen nach oben gehen w�rden, denn bislang werde am Markt nur ein Umsatzwachstum von 5 bis 10% angenommen. Die Analysten w�rden ein st�rkeres Wachstum erwarten, da GEA seinen Auftragsbestand im Vergleich zum Vorjahr um 45% habe steigern k�nnen. Auch bei einer schw�cheren Nachfrage sollte ein starkes Wachstum generiert werden k�nnen.

Vor diesem Hintergrund bleiben die Analysten von Morgan Stanley bei ihrer "overweight"-Bewertung f�r die Aktie von GEA Group. (29.03.2007/ac/a/d) Analyse-Datum: 29.03.2007

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

0

Elke Kleemann leitet Investor Relations der GEA Group

Bochum (ots) - Bochum, 2. April, 2007 - Elke Kleemann ist seit dem 21. M�rz die neue Leiterin der Investor Relations Abteilung der GEA Group Aktiengesellschaft. Sie berichtet an den Finanzvorstand Hartmut Eberlein.

Vor dieser neuen Aufgabe war Frau Kleemann bereits seit Dezember 2003 als Leiterin Planung und Berichtswesen f�r den Konzern in Bochum t�tig. Zwischen 1999 und 2003 hat sie f�r verschiedene Gesellschaften der Deutschen Bahn AG in Frankfurt und Berlin - zuletzt als Teamleiterin Finanzcontrolling - gearbeitet. Elke Kleemann ist Diplom-Kauffrau und hat an der Justus-Liebig-Universit�t in Gie�en studiert.

Die GEA Group Aktiengesellschaft (Nachrichten/Aktienkurs) ist ein international operierender Technologiekonzern, der sich auf den Spezialmaschinenbau mit den Schwerpunkten Prozesstechnik und Komponenten sowie den Anlagenbau konzentriert. Im Gesch�ftsjahr 2006 erwirtschafteten rund 17.500 Mitarbeiter einen Konzernumsatz von 4,3 Milliarden Euro. In 90 Prozent ihrer Gesch�ftsfelder z�hlt die GEA Group zu den Markt- und Technologief�hrern. Die GEA Group ist im deutschen MDAX (G1A, WKN 660200) notiert.

Originaltext: GEA Group AG Digitale Pressemappe: http://presseportal.de/story.htx?firmaid=33230 Pressemappe via RSS : feed://presseportal.de/rss/pm_33230.rss2 ISIN: DE0006602006

Pressekontakt: GEA Group Aktiengesellschaft Konzernkommunikation Tel. +49-(0)234-980-1081 Fax +49-(0)234-980-1087 www.geagroup.com

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

0

GEA Group �bernimmt J. Houle & Fils Inc.

Bochum (ots) - Bochum, 3. April, 2007 - Die GEA Group (Nachrichten/Aktienkurs) Aktiengesellschaft hat ihre Division Landtechnik mit der �bernahme von J. Houle&Fils Inc. in Drummondville (Quebec), Kanada, einem f�hrenden Hersteller von Anlagen zur Beseitigung von Stallmist in Nordamerika, gest�rkt. Die Transaktion wird voraussichtlich im April 2007 abgeschlossen werden.

Houle ist ein marktf�hrendes Unternehmen in Bezug auf Technik, Herstellung und Vertrieb von Ger�ten und Systemen f�r die Entsorgung von Stallmist, f�r Stallreinigungsger�te, Kuhstallreinigung und damit verbundenen Maschinen und Dienstleistungen. Das Unternehmen besch�ftigt etwa 300 Angestellte. Im Jahr 2006 belief sich der Umsatz auf circa 38 Millionen Euro.

"Die �bernahme von Houle wird die Wettbewerbsposition unserer Division Landtechnik weiter verbessern. Es ist um eine strategisch wichtige �bernahme. Das Angebot von Produkten und Dienstleistungen in unserm Gesch�ftsbereich Landtechnik wird jetzt durch professionelle Ger�te f�r die Entsorgung von Stallmist bedeutend erweitert", sagt Peter Schenk, Vorstandsmitglied der GEA Group Aktiengesellschaft.

Die GEA Group Aktiengesellschaft ist ein international operierender Technologiekonzern, der sich auf den Spezialmaschinenbau mit den Schwerpunkten Prozesstechnik und Komponenten sowie den Anlagenbau konzentriert. Im Gesch�ftsjahr 2006 erwirtschafteten rund 17.500 Mitarbeiter einen Konzernumsatz von 4,3 Milliarden Euro. In 90 Prozent ihrer Gesch�ftsfelder z�hlt die GEA Group zu den Markt- und Technologief�hrern. Die GEA Group ist im deutschen MDAX (G1A, WKN 660200) notiert.

Originaltext: GEA Group AG Digitale Pressemappe: http://presseportal.de/story.htx?firmaid=33230 Pressemappe via RSS : feed://presseportal.de/rss/pm_33230.rss2 ISIN: DE0006602006

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

0

04.04.2007 14:59

HSBC erh�ht Kursziel von GEA

Die Analysten von HSBC (Nachrichten/Aktienkurs) stufen die Aktien der GEA Group (Nachrichten/Aktienkurs) weiterhin mit "Underweight" ein.

Das Kursziel wurde von 14,40 Euro auf 18,20 Euro erh�ht.

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

1

GEA GROUP - Rallye voll intakt, Ziel weiter bei ...

Gea Group (Nachrichten/Aktienkurs) WKN: 660200 ISIN: DE0006602006

B�rse: Xetra in Euro / Kursstand: 21,10 Euro

Kursverlauf vom 14.05.2004 bis 10.04.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Woche)

Kurz-Kommentierung:: Die Aktie der GEA GROUP durchbrach in der vorletzten Woche das bisherige Hoch der langfristigen Aufw�rtsbewegung bei 19,76 Euro. Mit diesem Ausbruch sollte die Aktie nun eigentlich die �bergeordnete Aufw�rtsbewegung direkt fortsetzen. Direkt bedeutet hier aber nicht konsolidierungsfrei. Ein R�cksetzer auf 19,76 Euro ist also jederzeit m�glich. Solange es aber zu keinem Wochenschlusskurs darunter kommt, ist aber eine Konsolidierung, die sich �ber mehrere Wochen bis Monate hinzieht,, kaum zu erwarten. Mittelfristig liegt also das Ziel unver�ndert im Bereich um 24,64 Euro.

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

Angeh�ngte Grafik:

coruscant1645.GIF (verkleinert auf 85%)

coruscant1645.GIF (verkleinert auf 85%)

2

08:37 17.04.07

Ad-hoc-Meldung nach �15 WpHG

Verkauf

GEA Group Aktiengesellschaft ver�u�ert Lurgi-Gruppe

Ad-hoc-Meldung �bermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

F�r den Inhalt der Meldung ist der Emittent verantwortlich.

--------------------------------------------------

Bochum, 17. April 2007 ? Die GEA Group verkauft ihre

Anlagenbau-Tochtergesellschaft Lurgi, Frankfurt am Main, an Air Liquide

S.A., Paris, einen weltweit agierenden Hersteller von medizinischen und

Industriegasen. Der Vertrag wurde heute unterzeichnet. Der Verkauf basiert

auf einem Equity Value von rund EUR 550 Millionen, der inklusive der

�bernahme der Cash-Position von Lurgi sowie ihrer Pensions- und �hnlichen

Verbindlichkeiten einem Unternehmenswert (Enterprise Value) von EUR 200

Millionen entspricht. Die Transaktion steht noch unter dem Vorbehalt der

Zustimmung der zust�ndigen Kartellbeh�rden.

Optionen

| Antwort einfügen |

| Boardmail an "templer" |

|

Wertpapier:

GEA Group AG

|

1

der Tochter Lurgi deutlich unter Druck geraten. Gegen 9.50 Uhr rutschten die

Titel mit 1,90 Prozent auf 20,63 Euro ins Minus und geh�rten damit zu den

schw�chsten Werten im MDAX . Der Index mittelgro�er Werte fiel unterdessen um

0,63 Prozent auf 10.654,98 Z�hler.

'Am Markt wurde teilweise ein deutlich h�herer Verkaufspreis erwartet', sagte

ein B�rsianer in einer ersten Reaktion. Der Spezialmaschinen- und Anlagenbauer

verkauft seine Anlagenbau-Tochtergesellschaft Lurgi an den Gasehersteller Air

Liquide . Der Verkaufspreis betrage 550 Millionen Euro, sagte ein Sprecher auf

Anfrage. Darin sind allerdings der Bargeld-Bestand und die Verbindlichkeiten von

Lurgi enthalten. Dem Verkauf wurde ein Unternehmenswert von 200 Millionen Euro

zu Grunde gelegt. 'Teilweise wurden Spekulationen von rund einer Milliarde Euro

herumgereicht. Daher ist die Entt�uschung nun ziemlich gro�', so der H�ndler.Auch ein Analyst zeigte sich entt�uscht. 'Der Verkauf von Lentjes steht noch

aus, aber da wird GEA wohl eher noch etwas draufzahlen m�ssen', sagte der

Experte. Die von ihm angepeilte Gesamtsumme f�r beide Tochterfirmen von rund 700

Millionen Euro sei nun nicht mehr zu erreichen. 'Zudem war die Reihenfolge des

Verkaufs nicht ganz gl�cklich gew�hlt', merkte ein weiterer Experte an. Nachdem

mit Lurgi bereits der 'bessere' Teil unter dem erwarteten Wert ver�u�ert wurde,

d�rfte der Druck auf den Verkaufspreis f�r Lentjes steigen. 'Die richtigen

Kopfschmerzen kommen f�r GEA erst noch', so der Analyst./dr/mw bei www.onvista.de gefunden

Optionen

| Antwort einfügen |

| Boardmail an "Kicky" |

|

Wertpapier:

GEA Group AG

|

1

GEA wird abgestuft

Die Analysten der WestLB stufen Papiere der GEA Group (Nachrichten/Aktienkurs) von "buy" auf "add" herunter. Das Kursziel liegt unver�ndert bei 23,00 Euro. Die Analysten sehen den Lurgi-Verkauf an Air Liquide nicht als �berraschung an. Der Preis von 550 Millionen Euro entspreche den Sch�tzungen. Das Aufw�rtspotenzial der GEA-Papiere sei jedoch begrenzt, da es eine starke Kursentwicklung gegeben habe. Aus dem anstehenden Verkauf der Tochter Lentjes erwarten die Analysten keinen Buchgewinn. Es werden Marktger�chte aufgenommen, dass GEA ein �bernahmekandidat werden k�nnte. Dies w�rde, so die Analysten, aus operativer Sicht Sinn machen. Ausgeschlossen wird nicht, dass auch GEA sich auf die Suche nach Akquisitionszielen machen k�nnte. Die Analysten nennen dabei Krones als m�glichen Kandidaten.

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

0

Ausverkauf geht weiter

Der Maschinen- und Anlagenbauer Gea will seinen Konzernumbau rasch abschlie�en. Zuletzt schlugen dabei allerdings nur Beteiligungsverk�ufe zu Buche, und so scheint es vorerst weiterzugehen. Dennoch blickt die Firma optimistischer als bislang auf das laufende Gesch�ftsjahr.

Bochum - Konzernchef J�rg Oleas hob die Umsatzprognose f�r 2007 an und k�ndigte einen baldigen Verkauf der defizit�ren Tochter Lentjes an. Mit einem potenziellen Investor sei man sich grunds�tzlich einig, sagte Oleas heute auf der Hauptversammlung in Bochum. "Wir rechnen mit einer baldigen Entscheidung �ber den Vertragsabschluss." Damit w�rde Gea Group Chart zeigen den Verkauf des Gro�anlagenbaus abschlie�en. Vor zwei Wochen hatte das Unternehmen die Tochter Lurgi an den franz�sischen Industriegase-Spezialisten Air Liquide Chart zeigen verkauft.

Gro�ansicht

Gea-Zentrale in Bochum: Keine Dividende f�r 2006, Beteiligungsverkauf geht weiter

Die Probleme im Gro�anlagenbau hatten Gea im vergangenen Jahr die Bilanz verhagelt. Wegen der Verluste bei Lentjes hatte der Konzern 2006 ein Minus von 288,2 Millionen Euro eingefahren.

Daher gehen die Aktion�re des im MDax Chart zeigen gelisteten Unternehmens f�r 2006 leer aus. F�r 2007 wolle Gea aber wieder eine Dividende zahlen, sagte Oleas, nannte aber keine H�he. Gea will sich auf das ertragreiche Gesch�ft mit dem Bau von Maschinen f�r die Nahrungs- und Genussmittelindustrie sowie die Bereiche Pharmazie und Energie konzentrieren.

Das Unternehmen sei operativ in hervorragender Verfassung, warb Oleas bei den Aktion�ren um Vertrauen f�r seinen Kurs. Das Ziel, eine Gewinnbeteiligung zu zahlen, werde durch die Zahlen des ersten Quartals untermauert, sagte der Schweizer. Der Umsatz sei um 26,1 Prozent auf 1,056 Milliarden Euro gestiegen und der Gewinn vor Zinsen und Steuern (Ebit) um rund 83 Prozent auf 64,3 Millionen Euro. Wegen des hohen Auftragsbestands erwarte Gea 2007 ein Umsatzwachstum von �ber zehn Prozent. Bislang war die Firma von einem Plus von f�nf bis zehn Prozent ausgegangen. Das operative Ergebnis soll 2007 �berproportional steigen.

�

Oleas hat seit seinem Antritt als Vorstandschef 2004 den Konzern umgekrempelt und das Kerngesch�ft zuletzt durch Zuk�ufe gest�rkt. Erst im M�rz hatte Gea die �bernahme des italienischen Anlagenbauers Procomac angek�ndigt, der Abf�llanlagen f�r die Gestr�nke- und Lebensmittelindustrie herstellt. "Organisches Wachstum und Akquisitionen werden gleicherma�en Auftragseing�nge und Ums�tze f�rdern", k�ndigte Oleas an. Sein Vertrag war k�rzlich bis Ende 2010 verl�ngert worden.

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

1

Nicht das ich mit einer starken Korrektur rechnen w�rde,

aber ein paar Postings meinerseits sollten dieses Jahr sicher noch folgen.

Mal schauen wer als erstes die 8000 erreicht hat,

egal ob dieses oder n�chstes Jahr.

Und die GEA wird bis dadin auch noch das ein oder andere % machen.

News - 30.04.07 12:39

ROUNDUP: GEA Group erh�ht Umsatzprognose - Gewinnschub im ersten Quartal

BOCHUM (dpa-AFX) - Der Spezialmaschinen- und Anlagenbauer GEA Group hat nach einem starken ersten Quartal und angesichts eines hohen Auftragsbestands die Umsatzprognose f�r das laufende Gesamtjahr erh�ht. Zudem steht der MDAX-Konzern mit dem in K�rze bevorstehenden Verkauf der Tochter Lentjes kurz vor der vollst�ndigen Trennung vom Gro�anlagenbau. Der Umsatz soll 2007 um mehr als zehn Prozent steigen, sagte Konzernchef J�rg Oleas am Montag auf der Hauptversammlung in Bochum. Bislang hatte das Unternehmen ein Plus von f�nf bis zehn Prozent in Aussicht gestellt. Auch das operative Ergebnis soll 2007 �berproportional zulegen.

F�r verlustreiche Tochter Lentjes sei ein potenzieller Investor gefunden, mit dem bereits eine 'grunds�tzliche Einigung �ber den Verkauf erzielt' worden sei, sagte Oleas. Er rechne mit einer baldigen Entscheidung �ber den Vertragsabschluss. Mit dem Lentjes-Verkauf w�re die Trennung vom Gro�anlagenbau abgeschlossen; der Textilmaschinenbauer Fleissner und der Anlagenbauer Lurgi wurden bereits verkauft. Nach dem Verkauf des Gro�anlagenbaus will sich der Konzern auf den Ausbau seiner Kernkompetenz Verfahrenstechnik konzentrieren. Im Mittelpunkt stehe der Bau von Maschinen f�r Nahrungs- und Getr�nkehersteller sowie f�r die Energiewirtschaft, Chemie, Petrochemie und die Pharmaindustrie.

GEA AKTIE NACH ZWISCHENBILANZ AUF H�CHSTEM STAND SEIT 2000

An der B�rse honorierten die Investoren die Daten und Prognosen mit Wohlwollen. Der Aktienkurs stieg nach Bekanntgabe der Zahlen am Vormittag um bis zu 1,68 Prozent auf 21,79 Euro - dem h�chsten Stand seit Anfang 2000. Am Mittag notierte das Papier mit einem Aufschlag von 0,65 Prozent bei 21,57 Euro. 'Die ver�ffentlichten Eckdaten sind durch die Bank besser als erwartet', sagte ein H�ndler. Auch der hohe Auftragseingang sei positiv. Ein Analyst beurteilte die Daten �hnlich positiv. 'Die Zahlen liegen moderat �ber den Erwartungen und zeigen eine deutliche Verbesserung gegen�ber dem Vorjahr', sagte er. Allerdings m�sse bei Vorlage der vollst�ndigen Quartalszahlen auf Details der Zwischenbilanz und die Wachstumstreiber geschaut werden.

GEA verdiente im ersten Quartal operativ deutlich mehr als im Vorjahr und erhielt auch deutlich mehr Auftr�ge. Obwohl das erste Quartal traditionell das schw�chste sei, habe sich das der Gewinn vor Zinsen und Steuern (EBIT) mit einem Anstieg von 83 Prozent auf 64,3 Millionen Euro fast verdoppelt, sagte Oleas. Die EBIT-Marge sei von 4,2 auf 6,1 Prozent gestiegen. Damit �bertraf das Unternehmen die Prognosen der von dpa-AFX befragte Analysten, die bereits Prognosen f�r die Eckdaten erstellt hatten. Die sechs Experten hatten mit einem EBIT-Anstieg auf 59,6 Millionen Euro gerechnet.

DIVIDENDENZAHLUNG F�R 2007 IN AUSSICHT GESTELLT

Der Auftragseingang stieg im ersten Jahresviertel um 12,9 Prozent auf 1,381 Milliarden Euro. Der Umsatz lag mit 1,056 Milliarden Euro um 26,1 Prozent �ber dem Vorjahreswert. Einzelheiten sowie Erl�uterungen zu den Ergebnissen des ersten Quartals will das Unternehmen am 9. Mai ver�ffentlichen. Konzernchef Oleas best�tigte zudem die mittelfristige Prognose f�r den konzernweiten Anstieg der EBIT-Marge von derzeit 6,9 auf mehr als 8 Prozent in den n�chsten drei Jahren. Neben der Anhebung der Erwartungen f�r das laufende Gesamtjahr best�tigte Oleas die mittelfristige Umsatzprognose von plus f�nf bis zehn Prozent.

Nach einem Dividendenverzicht f�r 2006 will die GEA Group die Aktion�re im laufenden Gesch�ftsjahr wieder �ber eine Aussch�ttung am Gewinn beteiligen. Dieses Vorhaben werde durch die Ergebnisse des ersten Quartals 'deutlich untermauert', sagte Oleas. Zuletzt hatte GEA f�r 2005 eine Dividende von 10 Cent an die Aktion�re ausgesch�ttet./sf/zb

Quelle: dpa-AFX

News druckenName Aktuell Diff.% B�rse

GEA Group AG Inhaber-Aktien o.N. 21,60 +0,79% XETRA

MDAX Performance-Index 10.740,99 +0,31% XETRA

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

GEA Group AG

|

1

GEA Group gibt Lentjes an �sterreichische A-Tec Industries ab

02.05.2007 -

BOCHUM (Dow Jones)--Zwei Wochen nach dem Verkauf von Lurgi trennt sich die

GEA Group AG wie angek�ndigt auch von ihrer Gro�anlagenbau-Tochter Lentjes GmbH

aus Ratingen. K�ufer ist eine Tochtergesellschaft der Wiener Industriegruppe

A-Tec Industries AG, wie die fr�here mg technologies am Mittwochabend

mitteilte. Der im Tagesverlauf unterzeichnete Kaufvertrag sehe neben dem

symbolischen Kaufpreis von 1 EUR vor, dass A-Tec die Kapitalbasis von Lentjes

mit einem zweistelligen Mio-EUR-Betrag st�rkt.

Zum Lentjes-Auftragsbestand wurde vereinbart, dass Chancen und Risiken der

weitgehend fertig gestellten Projekte haupts�chlich beim Verk�ufer verbleiben.

Der K�ufer �bernehme im Wesentlichen die Chancen und Risiken der Projekte mit

geringerem Fertigstellungsgrad. GEA Group habe f�r die bei ihr verbleibenden

wesentlichen Risiken, soweit bekannt, angemessene bilanzielle Vorsorge

getroffen. Die zust�ndigen Kartellbeh�rden m�ssten dem Verkauf noch zustimmen.

Im August 2006 hatte GEA angek�ndigt, sich von gro�en Teilen ihres

defizit�ren Gro�anlagenbaus trennen zu wollen. Der Textilmaschinenbauer

Fleissner wurde bereits im November verkauft. Den Frankfurter Anlagenbauer

Lurgi �bernimmt die franz�sische Air Liquide SA, wie vor zwei Wochen

vereinbart. Hier erzielte GEA einen Verkaufserl�s von 200 Mio EUR.

Verluste und Vorsorgeaufwendungen aus dem Verkauf von Lentjes hat GEA

bereits im vergangenen Jahr bilanziert. Am Jahresende 2006 stand wegen dieser

Belastungen dem Konzernergebnis aus fortgef�hrten Gesch�ftsbereichen von 187,4

Mio EUR ein Verlust von 475,6 Mio EUR aus nicht fortgef�hrtem Gesch�ft

gegen�ber.

Der Lentjes-K�ufer A-Tec Industries befindet sich im Eigentum der

Privatstiftung des �sterreichischen Industriellen Mirko Kovats sowie der

Privatstiftung von Ronny Pecik und der Beteiligungsgesellschaft von Christian

Schmidt. A-Tec erkl�rte, Lentjes werde in die gr��te Division Anlagenbau

integriert, die unter dem Namen Austrian Energy & Environment (AE&E) firmiert.

Lentjes setzte 2006 mit rund 320 Mitarbeitern etwa 270 Mio EUR um. AE&E mit

Sitz in Raaba bei Graz besch�ftigt etwa 2.150 Mitarbeiter und erwirtschaftete

2005 insgesamt 443 Mio EUR Umsatz.

Webseiten: http://www.geagroup.com/

http://www.a-tecindustries.com/

DJG/rio/cbr

-0-

( dowjones )

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

GEA Group AG

|

1

GEA Group: Anstieg bei Umsatz und Ergebnis

Bochum (aktiencheck.de AG) - Der Technologiekonzern GEA Group AG (ISIN DE0006602006 (Nachrichten/Aktienkurs)/ WKN 660200) konnte in den ersten drei Monaten 2007 bei Umsatz und Ergebnis zulegen.

Wie der im MDAX notierte Konzern am Mittwoch bekannt gab, erh�hten sich die Umsatzerl�se um 26,1 Prozent auf rund 1,06 Mrd. Euro, im Vergleich zu 0,84 Mrd. Euro im Vorjahresquartal.

Das Ergebnis vor Steuern und Zinsen (EBIT) kletterte um 82,8 Prozent von 35,2 Mio. auf 64,3 Mio. Euro. An dieser Steigerung waren alle Segmente einschlie�lich der sonstigen Gesellschaften beteiligt. Die EBIT-Marge stieg von 4,2 auf 6,1 Prozent.

Das Ergebnis vor Steuern verdoppelte sich von 25,6 Mio. auf 51,8 Mio. Euro. Der Konzern�berschuss wuchs von 10,6 Mio. auf 33,0 Mio. Euro, davon entfallen 31,6 Mio. Euro auf fortgef�hrte Gesch�ftsbereiche. Das Ergebnis je Aktie aus den fortgef�hrten Gesch�ftsbereichen verbesserte sich von 0,08 auf 0,17 Euro.

Der Auftragseingang erh�hte sich im ersten Quartal des Gesch�ftsjahres 2007 um 12,9 Prozent auf mehr als 1,38 Mrd. Euro, nach zuvor 1,22 Mrd. Euro.

F�r 2007 und 2008 erwartet der Vorstand der GEA Group auf der Basis des sehr hohen Auftragseingangs 2006 in H�he von 5,0 Mrd Euro nochmals einen Anstieg. Ausgehend von einem Umsatz in H�he von 4,3 Mrd Euro im Gesch�ftsjahr 2006 geht der Vorstand grunds�tzlich von einem Umsatzanstieg von jeweils 5 bis 10 Prozent in den kommenden Gesch�ftsjahren aus. F�r 2007 erwartet der Vorstand aufgrund des hohen Auftragsbestands ein Umsatzwachstum von �ber 10 Prozent. Das operative Ergebnis wird weiter �berproportional wachsen. F�r die drei Kernsegmente wird mittelfristig ausgehend von einer EBIT-Marge von heute 8,1 Prozent eine Steigerung in den n�chsten drei Jahren auf knapp 10 Prozent angestrebt. Nach dem eindrucksvollen Start in das Gesch�ftsjahr 2007 best�tigt die GEA Group diese Prognose f�r den Zeitraum bis 2009.

Bisher stiegen die Aktien um 1,48 Prozent und stehen derzeit bei 21,93 Euro.

(09.05.2007/ac/n/d)

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

0

GEA Group AG: buy (UBS)

Z�rich (aktiencheck.de AG) - Die Analysten der UBS stufen die Aktie von GEA Group (ISIN DE0006602006 (Nachrichten/Aktienkurs)/ WKN 660200) unver�ndert mit "buy" ein.

Im Zuge der Anhebung der Gewinnerwartungen werde das Kursziel von 23 auf 26 EUR heraufgesetzt. GEA habe starke Erstquartalszahlen und einen ebenso guten Ausblick vorgelegt.

Nach Ansicht der Analysten bleibe das Unternehmen ein attraktives �bernahmeziel. Private Equity-Investoren k�nnten eine Zerschlagung des Konzerns in Erw�gung ziehen.

GEA Group d�rfte nach dem Verkauf des Anlagenbaus die Konzentration auf das Margenpotenzial richten. Das Management sch�pfe dieses mit seinen Zielvorgaben allerdings bei weitem noch nicht aus.

Vor diesem Hintergrund sprechen die Analysten der UBS f�r die Aktie von GEA Group weiterhin eine Kaufempfehlung aus. (Analyse vom 10.05.07) (10.05.2007/ac/a/d)

Analyse-Datum: 10.05.2007

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

1

Angemeldete Fusionen: GEA Group AG/Kontrollerwerb AERO Heat Exchangers Inc. (CDN)

Angemeldete Fusionen: GEA Group AG (Nachrichten/Aktienkurs) /Kontrollerwerb AERO Heat Exchangers Inc. (CDN)

Datum der Anmeldung:

15.05.2007

Aktenzeichen:

B5-108/07

Unternehmen:

GEA Group AG/Kontrollerwerb AERO Heat Exchangers Inc. (CDN)

Produktm�rkte:

Froster, K�hlschlangen, Luftk�hler f�r die K�hlung von Nahrungsmitteln

Bundesl�nder/Unternehmenssitz:

Nordrhein-Westfalen

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

0

GEA Group AG: verkaufen (M.M. Warburg)

Hamburg (aktiencheck.de AG) - Peter Metzger, Analyst von M.M. Warburg&CO, empfiehlt die Aktie der GEA Group (ISIN DE0006602006 (Nachrichten/Aktienkurs)/ WKN 660200) zu verkaufen.

Nach Vorlage sehr guter Zahlen zum 1Q 2007 sowie eines optimistischen Mittelfristausblicks h�tten die Analysten ihre Umsatz- und Gewinnsch�tzungen f�r die GEA Group angehoben. Allerdings lasse sich das aktuelle Kursniveau der Aktie selbst mit ihren erh�hten Gewinnsch�tzungen nicht fundamental ableiten.

Das neue Kursziel der Analysten von 17 Euro (bisher 14 Euro) ergebe sich aus der Division von NOPAT (Net operating profit after tax) durch die WACC. Unter Zugrundelegung des gesch�tzten NOPAT 2009e von 302 Mio. Euro sowie WACC von 8,2% errechne sich ein fairer Enterprise Value von 3,68 Mrd. Euro. Dies vergleiche sich allerdings mit dem erwarteten EV (Marktkapitalisierung + erwartete Nettoverschuldung 2009) von 4,55 Mrd. Euro. Folglich erscheine den Analysten die Marktbewertung um rd. 870 Mio. Euro zu hoch. Je Aktie betrage die �berbewertung 4,60 Euro.

W�rden die Analysten diese Kalkulation des fairen Werts auf Basis von 2008er Sch�tzungen durchf�hren, ergebe sich eine noch gr��ere Differenz zwischen Marktbewertung und fundamental abgeleitetem fairem Wert. Ausgehend von ihren 2008er Sch�tzungen resultiere aus dem NOPAT/WACC Quotienten ein fairer EV von 3,4 Mrd. Euro, was einem fairen Wert je Aktie von 16 Euro entspreche. Das Kursziel von 17 Euro ergebe sich als Mittelwert der beiden Jahre.

Angesichts der starken 1Q Zahlen h�tten die Analysten ihre Sch�tzungen f�r das laufende und die folgenden Jahre erh�ht. Besonders hervorzuheben an den 1Q Ergebnissen sei die kr�ftige Steigerung der EBIT-Marge. Diese habe bei einem Umsatzplus um 26% um fast 2%-Punkte auf 6,1% verbessert werden k�nnen. In den vergangenen Quartalen sei die Margenentwicklung ein Schwachpunkt der GEA-Group gewesen, denn trotz zweistelliger Umsatzzuw�chse sei die operative Marge 2006 in zwei der drei Kernbereiche r�ckl�ufig gewesen.

Im Einzelnen h�tten die Analysten die 2007er EBIT-Sch�tzung von 341 Mio. Euro auf 380 Mio. Euro erh�ht, wobei sie die Umsatzerwartung von 4,46 Mrd. Euro auf 4,99 Mrd. Euro angehoben h�tten. Trotz der h�heren 2007er EBIT-Sch�tzung w�rden sie von einem niedrigeren Nettogewinn aus fortgef�hrten Aktivit�ten als bisher ausgehen, weil die Reduzierung des K�rperschaftsteuersatzes in 2008 wahrscheinlich eine Abschreibung aktivierter latenter Steuern erfordern werde. GEA habe die bereits im 2007er Abschluss zu ber�cksichtigende Belastung mit rd. 60 Mio. Euro beziffert. Die neue 2007e EPS-Sch�tzung (fortgef�hrte Aktivit�ten) betrage 0,85 Euro (vorherige Sch�tzung: 0,97 Euro). Einschlie�lich des Buchgewinns aus dem Divestment der Lurgi von mehr als 200 Mio. Euro w�rden die Analysten 2007e ein EPS von 2,23 Euro erwarten.

Das Nettoergebnis 2008 d�rfte von einem weiter steigenden operativen Ergebnis und einer sinkenden Steuerquote profitieren. Bei einer Umsatzprognose von 5,3 Mrd. Euro (bisherige Sch�tzung: 4,67 Mrd. Euro) w�rden die Analysten ein EBIT von 423 Mio. Euro erwarten. Das Nettoergebnis w�rden sie 2008 bei 240 Mio. Euro erwarten, ein Anstieg von 50%, der aufgrund der steuerlichen Effekte den operativen Gewinntrend �berzeichne.

Die Analysten von M.M. Warburg&CO empfehlen nach wie vor die GEA Group-Aktie zu verkaufen. (Analyse vom 14.05.2007) (14.05.2007/ac/a/d)

Analyse-Datum: 14.05.2007

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

0

GEA GROUP - Langfristiges Ziel in unmittelbarer Reichweite

Gea Group (Nachrichten/Aktienkurs) - WKN: 660200 - ISIN: DE0006602006

B�rse: Xetra in Euro / Kursstand: 23,10 Euro

Kursverlauf vom 30.04.2004 bis 23.05.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Kurz-Kommentierung: Die GEA Aktie befindet sich in einer langfristigen Aufw�rtsbewegung. Mit dem Ausbruch �ber eine wichtige BUY - Triggerlinie im Januar 2006 auf einem Niveau von 12,10 Euro wurde ein langfristiges Kaufsignal generiert. Ziel ist 24,64 Euro. Diesem Ziel n�hert sich die Aktie seitdem unter teilweise nicht unbedeutenden Schwankungen an. Aktuell notiert die Aktie bei 23,10 Euro. Damit fehlt also nur noch ein kleines St�ckchen auf dem Weg zu diesem Ziel. Eigentlich sollte die Aktie dieses Ziel nun direkt anstreben. Alternativ streut die Aktie noch eine R�cksetzer bis ca. 21,40 Euro an, wo sich aber dann noch einmal eine interessant Tradingchance ergeben w�rde

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

Angeh�ngte Grafik:

coruscant2045.GIF (verkleinert auf 82%)

coruscant2045.GIF (verkleinert auf 82%)

0

DJ GEA pr�ft Trennung von Tochter Ruhr-Zink - Euro am Sonntag

M�NCHEN (Dow Jones)--Der Spezialmaschinenbauer GEA Group (Nachrichten/Aktienkurs) pr�ft einen Verkauf seiner Tochter Ruhr-Zink. "Die Entscheidung, ob wir uns von diesem Bereich trennen, werden wir noch im laufenden Jahr treffen", sagte GEA-Vorstandsvorsitzender J�rg Oleas der Zeitung "Euro am Sonntag". Der Zinkhersteller aus Datteln im Ruhrgebiet habe im Vorjahr gut 300 Mio EUR umgesetzt und nach einer umfassenden Restrukturierung wieder schwarze Zahlen geschrieben.

Nach Oleas' Worten ist die GEA AG, Bochum, im laufenden Gesch�ft auf Kurs. "Wir haben gesagt, dass wir im laufenden Jahr ein Umsatzplus gr��er als 15% erwarten. Das gilt auch weiterhin", zitiert das Blatt den Manager am Freitag vorab. F�r das laufende Jahr wolle der Konzern nach einer einj�hrigen Pause wieder eine Dividende zahlen. Man halte eine Aussch�ttung von einem Drittel des �berschusses f�r "sinnvoll". Analysten erwarten eine Dividende von rund 0,30 EUR je Aktie.

Um seine Marge weiter zu verbessern, plane der Konzern zudem Preiserh�hungen. "Wir konzentrieren uns stark auf dieses Thema", sagte Oleas. Eine konkrete Zahl f�r die geplanten Preiserh�hungen nannte er indes nicht. Dazu seien die M�rkte "zu heterogen".

Unterdessen sucht das Unternehmen weiter nach �bernahmezielen. M�gliche Kandidaten m�ssten unter die beiden Kerntechnologien W�rmeaustausch oder Stofftrennung fallen und L�sungen f�r Lebensmittel-Industrie, Pharma, Kosmetik oder Energie liefern, stellte Oleas klar. Konkrete Gespr�che gebe es im Moment aber nicht.

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

0

GEA Group AG: halten (Wertpapier)

D�sseldorf (aktiencheck.de AG) - Die Experten vom "Wertpapier" empfehlen die Aktie der GEA Group (ISIN DE0006602006 (Nachrichten/Aktienkurs)/ WKN 660200) zu halten.

Richtungsstreit beim Verfahrenstechniker: Wenn es um die Perspektiven der grundsanierten GEA gehe, sei man sich unter Analysten nicht einig. Eine Mehrheit in H�he von 57 Prozent der vom Finanzdienstleister Bloomberg erfassten Experten sei zwar optimistisch. Natalia Mamaeva, Investmentfachfrau bei Credit Suisse, rate ebenso wie ihr Zunftkollege Sven Weier von UBS zum Kauf der GEA Group-Aktie. Der Dividendentitel besitze nach Meinung der Optimisten zurzeit ein Renditepotenzial von satten 28 Prozent. Doch auch die Besetzung des Skeptikerlagers sei mit Vertretern wie Jonathan Rodgers von Goldman Sachs oder J�rgen Siebrecht von HSBC Trinkaus&Burkhardt prominent.

In Anbetracht der mehrj�hrigen Umbauarbeiten, die Konzernchef J�rg Oleas jetzt mit der Weitergabe der Gro�anlagent�chter Lurgi und Lentjes vollendet habe, sei die Irritation verst�ndlich. Insbesondere die in einigen Verkaufsvertr�gen schlummernden Altlasten, aus denen sich weiterer R�ckstellungsbedarf durch unvorhergesehene Gesch�ftsrisiken ergeben k�nnte, stimme vorsichtige Anleger nachdenklich.

Die Experten vom "Wertpapier" raten die GEA Group-Aktie zu halten. (Ausgabe 14) (12.07.2007/ac/a/d)

Analyse-Datum: 12.07.2007

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

0

GEA Group AG: verkaufen (M.M. Warburg & CO)

Hamburg (aktiencheck.de AG) - Der Analyst von M.M. Warburg&CO, Peter Metzger, r�t unver�ndert zum Verkauf der GEA Group-Aktie (ISIN DE0006602006 (Nachrichten/Aktienkurs)/ WKN 660200).

Innerhalb des Industrieuniversums der Analysten bleibe die GEA Group-Aktie der Titel mit den h�chsten Bewertungsmultiples. Das sei insofern erstaunlich, als Titel mit niedrigeren Bewertungskennzahlen teilweise bessere Renditekennzahlen aufweisen w�rden. Eine simple Relation verdeutliche diesen Sachverhalt: Bei einem Kurs von 26 Euro sei die GEA Group-Aktie mit dem 2,6-fachen des 2008e Buchwerts bewertet; die erwartete Eigenkapitalrendite 2008 w�rden die Analysten aber nur auf 15% veranschlagen. Bei Eigenkapitalkosten von gesch�tzten 9,5% w�rde der angemessene Buchwertmultiplikator bei 1,6 liegen. Nach der RoE/CoE (Eigenkapitalrendite/Eigenkapitalkosten)-Relation w�rde der faire Wert je Aktie rund 16 Euro betragen.

Die einzige Bewertungsmethode, die zu fairen Werten in der Gr��enordnung von ca. 20 Euro je Aktie f�hre, sei die Sum-ofthe-Parts-Methode. Auf Basis der Gewinnsch�tzungen der Analysten ergebe sich aus der SOP-Bewertung ein fairer Wert je Aktie von knapp 21 Euro. Dabei h�tten sie f�r den Bereich Process Equipment (Prozesskomponenten wie Plattenw�rmetauscher, mechanische Trenntechnik, Landtechnik) Bewertungskennzahlen des schwedischen Konkurrenten Alfa Laval angesetzt.

Die Analysten w�rden es nicht f�r gerechtfertigt halten, alle Kernsegmente des GEA Group-Konzerns mit den Alfa Laval Multiples zu bewerten, weil insbesondere die Produkte des Bereichs Customized Sytems (Luft- und K�ltetechnik) praktisch nichts mit den Erzeugnissen des schwedischen Unternehmens zu tun h�tten. Diesen Bereich w�rden die Analysten mit dem branchendurchschnittlichen EV/EBIT Faktor ihres Industrieuniversums bewerten. Da der dritte Kernbereich von GEA, Process Engineering, u.a. K�hlt�rme f�r Kraftwerke sowie Anlagen f�r die Getr�nkeindustrie liefere, w�rden die Analysten es f�r sinnvoll halten, ein Durchschnittsmultiple aus dem Anlagenbau und der Prozesstechnik (Alfa Laval) anzusetzen.

Aus Sicht der Analysten sei es aufgrund der sehr breiten und heterogenen Produktpalette der GEA Group angemessen, in der Bewertung einen Konglomeratsabschlag zu ber�cksichtigen. Diese Sichtweise sei auf der letzten Analystenveranstaltung durch die Aussage des Finanzvorstands untermauert worden, der klargestellt habe, dass zwischen den drei Segmenten kaum Synergien best�nden.

Die Analysten von M.M. Warburg&CO bleiben bei ihrer Verkaufsempfehlung f�r die GEA Group-Aktie und passen das Kursziel von 17 Euro auf 20 Euro an. (Analyse vom 12.07.2007) (12.07.2007/ac/a/d) Analyse-Datum: 12.07.2007

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

1

GEA - Mittelfristig klar bullisch

Gea Group (Nachrichten/Aktienkurs) - WKN: 660200 - ISIN: DE0006602006

B�rse: Xetra in Euro / Kursstand: 25,90 Euro

Kursverlauf vom 27.11.2006 bis 18.07.2007 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Tag)

R�ckblick: Die GEA-Aktie befindet sich in einer langfristigen Aufw�rtsbewegung. Am 20.06.2007 durchbrach die Aktie erstmals ihr aktuelles Allzeithoch bei 24,64 Euro. Zwar fiel die Aktie noch ein paar mal knapp unter dieses Hoch zur�ck, aber zu einem Tagesschlusskurs darunter kam es nicht mehr. Bis 27,54 Euro zog die Aktie danach an. Von diesem Hoch aus startete die Aktie zu einem Pullback. Im bereich um 24,64 Euro liegt ein dicker Unterst�tzungsbereich. Sp�testens dort ist mit einem deutlichen Nachfrage�berhang zu rechnen. Heute deutet sich aber bereits an, dass es bereits auf etwas h�herem Niveau zu diesem �berhang kommt.

Charttechnischer Ausblick: Solange die GEA-Aktie per Tagesschlusskurs �ber 24,64 Euro notiert, ist die Aufw�rtsbewegung voll intakt. Mittelfristig sollte die Aktie bis etwa 33,29 Euro anziehen. F�llt die Aktie aber �berraschend unter den Unterst�tzungsbereich um 24,64 Euro zur�ck, m�sste mit einer Korrektur bis an den Aufw�rtstrend seit M�rz 2003 bei aktuell 19,18 Euro gerechnet werden.

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

Angeh�ngte Grafik:

coruscant2615.gif (verkleinert auf 79%)

coruscant2615.gif (verkleinert auf 79%)

1

AUSBLICK/GEA legt nach Konzernumbau im Q2 operativ weiter zu

DJ AUSBLICK/GEA legt nach Konzernumbau im Q2 operativ weiter zu

Von Alexander Becker

Dow Jones Newswires

D�SSELDORF (Dow Jones)--Die GEA Group AG (Nachrichten/Aktienkurs) hat nach dem Abschluss des Konzernumbaus im zweiten Quartal im operativen Gesch�ft weiter zugelegt. Analysten erwarten nach dem Verkauf des Anlagenbaus im Kerngesch�ft bei Umsatz und operativem Ergebnis Zuw�chse zum vergleichbaren Vorquartal. Der im MDAX notierte Maschinenbaukonzern will seine Zahlen am Donnerstag vor B�rsenbeginn vorlegen.

Die von Dow Jones Newswires befragten Analysten rechnen im Mittel f�r das zweite Quartal bei einem Umsatz vom 1,209 Mrd EUR mit einem EBIT von 90,9 Mio EUR. Im ersten Quartal hatte GEA einen Umsatz von 1,056 Mrd EUR und ein EBIT von 64,2 Mio EUR ausgewiesen.

Im Auftaktquartal 2007 wies GEA die Anlagenbaut�chter Lurgi und Lentjes erstmals als Discontinued Operations in der Gewinn- und Verlustrechnung aus. Ein Vergleich mit den berichteten Vorjahreszahlen ist daher wenig aussagekr�ftig, da GEA bislang keine bereinigten Vorjahreszahlen ver�ffentlichen wollte. Diese will das Unternehmen nach eigenen Angaben erst mit der Pr�sentation der aktuellen Zweitquartalszahlen am Donnerstag bekannt geben.

Die GEA Group befindet sich am Ende einer umfassenden Restrukturierung ihres Konzernportfolios. Im Sommer vergangenen Jahres hatte GEA angek�ndigt, sich von gro�en Teilen ihres defizit�ren Gro�anlagenbaus trennen zu wollen. Im zweiten Quartal verkaufte GEA ihre Gro�anlagenbau-Tochter Lentjes an eine Tochtergesellschaft der Wiener Industriegruppe A-Tec Industries AG und Lurgi an die franz�sische Air Liquide SA. Der Lurgi-Verkauf wurde im laufenden dritten Quartal abgeschlossen. Bei Lentjes steht noch die kartellrechtliche Genehmigung aus.

Die Analysten der Deutschen Bank rechnen nun f�r das zweite Quartal damit, dass die GEA Group im Kerngesch�ft Maschinenbau erneut eine der h�chsten Wachstumsraten des Sektors erzielt hat. Nach einem organischen Umsatzwachstum von 22% rechnen die Experten mit einer leichten Verlangsamung der Dynamik auf ein Umsatzzuwachs von 15%. Die EBIT-Marge wird dabei 110 Basispunkte h�her bei 8,7% gesehen. Im ersten Quartal hatte die Marge um 170 Basispunkte auf 6,5% zugelegt.

Hier hatte das GEA-Management allerdings bereits bei der Vorlage der Erstquartalszahlen die Erwartungen ged�mpft und darauf verwiesen, dass dieses Wachstum nicht auf das Gesamtjahr hochzurechnen zu sei. Mitte Juni hatte GEA die Umsatzprognose f�r das Gesamtjahr 2007 angehoben und seine Margenziele pr�zisiert. Demnach rechnet das Unternehmen f�r das laufende Gesch�ftsjahr mit einem Umsatzplus von mehr als 15% und einer 60 Basispunkte h�heren EBIT-Marge von 6,9%.

Optionen

| Antwort einfügen |

| Boardmail an "Radelfan" |

|

Wertpapier:

GEA Group AG

|

1

GEA Group auch im zweiten Quartal wieder mit deutlichem Gewinnanstieg

BOCHUM (dpa-AFX) - Der Spezialmaschinen- und Anlagenbauer GEA Group hat auch im zweiten Quartal deutlich zugelegt und die Markterwartungen dabei im Wesentlichen �bertroffen. Sowohl der Auftragseingang als auch der operative Gewinn und der Umsatz fielen h�her aus als vom Markt erwartet. Der Gewinn vor Zinsen und Steuern (EBIT) sei im zweiten Quartal von 69,7 auf 95,6 Millionen Euro gestiegen, teilte das MDAX-Unternehmen am Donnerstag in Bochum mit. Analysten hatten mit einem Anstieg auf 90,85 Millionen Euro gerechnet. Der Auftragseingang stieg von 1,04 auf 1,27 Milliarden Euro und lag damit ebenfalls �ber den Erwartungen (1,24).

Die EBIT-Marge verbesserte sich von 6,7 auf 7,6 Prozent. Der Umsatz stieg im zweiten Quartal von 1,03 auf 1,25 Milliarden Euro und lag damit ebenfalls �ber den Erwartungen der Branchenexperten (1,20 Mrd). Einzig der �berschuss blieb mit plus 28,2 Millionen Euro deutlich unter den Erwartungen der Analysten. Diese hatten nach einem Vorjahresverlust von 14,5 Millionen Euro nun mit einem Anstieg des Nettogewinns auf 48,61 Millionen Euro gerechnet. GEA hatte im Fr�hjahr den Verkauf des verlustbringenden Anlagenbauers Lentjes und damit die angek�ndigte Trennung vom Gro�anlagenbau gemeldet./sf/zb

Quelle: dpa-AFX

News druckenName Aktuell Diff.% B�rse

GEA Group AG Inhaber-Aktien o.N. 24,31 +1,29% XETRA

MDAX Performance-Index 10.691,42 +1,00% XETRA

Optionen

| Antwort einfügen |

| Boardmail an "Peddy78" |

|

Wertpapier:

GEA Group AG

|

Aktien kaufen zu

Top-Konditionen

Aktien, ETFs, Derivate, Kryptos und mehr ? jetzt f�r 0 Euro pro Trade handeln (zzgl. markt�blicher Spreads)!

Jetzt informierenfinanzen.net Apps

Oskar ist der einfache und intelligente ETF-Sparplan. Er �bernimmt die ETF-Auswahl, ist steuersmart, transparent und kosteng�nstig.

Aktien ATX

DAX

EuroStoxx 50

Dow Jones

NASDAQ 100

Nikkei 225

S&P 500

Kontakt - Impressum - Werbung - Barrierefreiheit

Sitemap - Datenschutz - Disclaimer - AGB - Privatsphäre-Einstellungen

Für die aufgeführten Inhalte kann keine Gewährleistung für die Vollständigkeit, Richtigkeit und Genauigkeit übernommen werden.

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

*Werbehinweise: Die Billigung des Basisprospekts durch die Bundesanstalt f�r Finanzdienstleistungsaufsicht ist nicht als ihre Bef�rwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endg�ltigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich m�glichst umfassend zu informieren, insbesondere �ber die potenziellen Risiken und Chancen des Wertpapiers. Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

5Hinweis zu Plus500: 82% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Plus500UK Ltd ist zugelassen und reguliert durch Financial Conduct Authority (FRN 509909). Plus500CY Ltd authorized & regulated by CySEC (#250/14).