|

Man bewertet zwar ausschliesslich nach Gewinn, aber selbst mit Aussicht auf eine Prognoseanhebung bewirkt keine Kurszielanhebung.......

29.07.2010 13:10

Commerzbank belässt Morphosys auf 'Buy' - Ziel 21 Euro

Die Commerzbank hat die Einstufung für Morphosys nach einer Analystenkonferenz auf "Buy" mit einem Kursziel von 21 Euro belassen. Das Biotechunternehmen habe seine Stärke im Bereich therapeuthische Antikörper hervorgehoben, schrieb Analyst Daniel Wendorff in einer Studie vom Donnerstag. Zudem habe das Mangement signalisiert, dass der operative Gewinn am oberen Ende der Prognosespanne liegen werde. Er rechnet mit einer Anhebung des Ziels mit dem Bericht zum dritten Quartal. Seine Erwartung von 10 Millionen Euro sei durch die Telefonkonferenz bestärkt worden.

AFA0063 2010-07-29/13:10

http://www.finanznachrichten.de/nachrichten-2010-07/17548224…

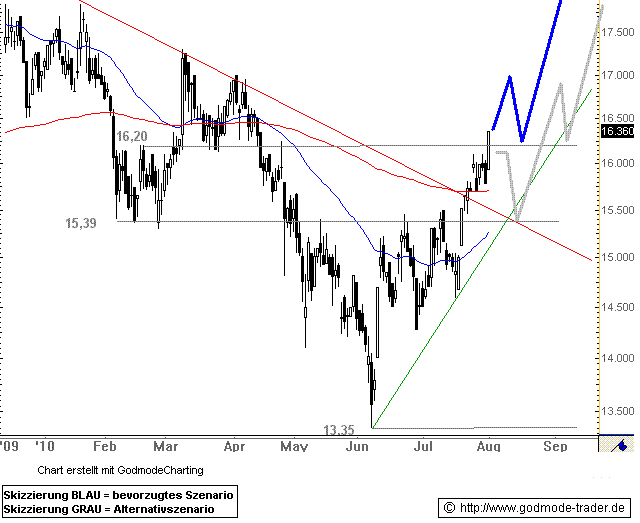

xxxxxxxxxxxxxxxx

Helvea - MorphoSys Quartalszahlen beruhigen

12:03 28.07.10

Genf (aktiencheck.de AG) - Luc Otten, Analyst von Helvea, stuft die Aktie von MorphoSys (Profil) unverändert mit "buy" ein.

Der Umsatz des zweiten Quartals habe sich im Rahmen der Prognosen bewegt. Auf Grund niedriger als erwarteter R&D-Aufwendungen seien das operative Ergebnis und der Nettogewinn höher ausgefallen als angenommen. Das Wachstum im AbD-Segment habe sich im Vergleich zum Vorjahr auf lediglich 3% belaufen. Wichtig sei aber, dass die Guidance für das Gesamtjahr bestätigt worden sei.

Die am oberen Ende der Konsenserwartungen ausgefallenen Quartalszahlen sollten Befürchtungen einiger Marktteilnehmer über mindern, dass die Umsatzentwicklung im therapeutischen Antikörper-Segment hinter der Guidance zurückbleiben könnte.

Insgesamt würden die Quartalszahlen für eine Beruhigung sorgen. Es werde davon ausgegangen, dass sich die positive Nachrichtenlage fortsetze. Das Kursziel von 21,00 EUR habe unverändert Bestand.

Vor diesem Hintergrund bleiben die Analysten von Helvea bei ihrer Kaufempfehlung für die Aktie von MorphoSys. (Analyse vom 28.07.10)

(28.07.2010/ac/a/t)

Quelle: Aktiencheck

http://www.ariva.de/news/MorphoSys-Quartalszahlen-beruhigen-…xxxxxxxxxxxxx

29.07.2010 10:10

Neue Kursziele  für Aixtron, Infineon und Morphosys für Aixtron, Infineon und Morphosys

....

MORPHOSYS

DÜSSELDORF - Die WestLB hat die Einstufung für Morphosys (MorphoSys) nach Zahlen auf "Buy" mit einem Kursziel von 20,10 Euro belassen. Die Zweitquartalszahlen des Biotechnologie-Unternehmens hätten sowohl ihren als auch den Marktschätzungen entsprochen, schrieb Analystin Cornelia Thomas in einer Studie vom Mittwoch. Vor diesem Hintergrund und angesichts der bestätigten Unternehmensziele sehe sie sich kaum zu Änderungen an ihrem Bewertungsmodell veranlasst.

http://www.finanzen.net/nachricht/aktien/Aktien-Tipps-der-An…

xxxxxxxxxxxxxxxx

Frankfurter Tagesdienst - Novartis MorphoSys-Übernahme als günstigere Alternative?

17:00 28.07.10

Detmold (aktiencheck.de AG) - Die Experten vom "Frankfurter Tagesdienst" empfehlen die Aktie von Novartis  (Profil) zu kaufen. (eck: mit dem heißen Griffel in die Tasten gehackt) (Profil) zu kaufen. (eck: mit dem heißen Griffel in die Tasten gehackt)

Wann schlage Novartis zu? Denn: Je nachdem, wie weit die Forschungsbemühungen von MorphoSys (Profil) in den jeweiligen Projekten gediehen seien, bekomme man Meilensteinzahlungen von entsprechenden Auftraggebern. Novartis sei der mit Abstand größte Kunde von MorphoSys, wobei die Schweizer mit 6,62% auch kapitalmäßig am Geschäftspartner beteiligt seien.

Der Vorstand von MorphoSys, Moroney, kalkuliere so: Novartis rechne genau nach, wenn sich zwei oder drei Wirkstoffe in der klinischen Testphase III befinden würden, wie hoch dann die fälligen Meilensteinzahlungen ausfallen würden. Je nachdem, wie hoch zu diesem Zeitpunkt die Marktbewertung von MorphoSys sei, könnte eine Übernahme tatsächlich die günstigere Alternative sein. Und das rücke seiner Meinung nach immer näher.

Mit einem cashbereinigten KGV von 22 sei die Aktie nicht zu teuer. Die Analystenziele lägen durchschnittlich 50% über dem aktuellen Kurs.

Erste Käufe der Aktie von Novartis sind nach Ansicht der Experten vom "Frankfurter Tagesdienst" vertretbar. (Ausgabe 114 vom 27.07.2010) (28.07.2010/ac/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

http://www.ariva.de/news/Novartis-MorphoSys-Uebernahme-als-g…

Und das cashbereinigte KGV berücksichgt ja auch noch nicht die Ausgaben für die Eigenpipeline. Die gäbs in der Novartis-Übernahme-Kalkulation obendrauf, genauso wie die Tantiemen aller anderen MOR-Partner.....

Oder soll Morphosys die Novartis übernehmen, weil man die Programme komplett will und nicht nur Tantiemen bekommen?

-----------

"Wenn das Gesetz dich zum Arm des Unrechts macht, dann, sage ich, brich das Gesetz."

H. D. Thoreau

|

Thread abonnieren

Thread abonnieren