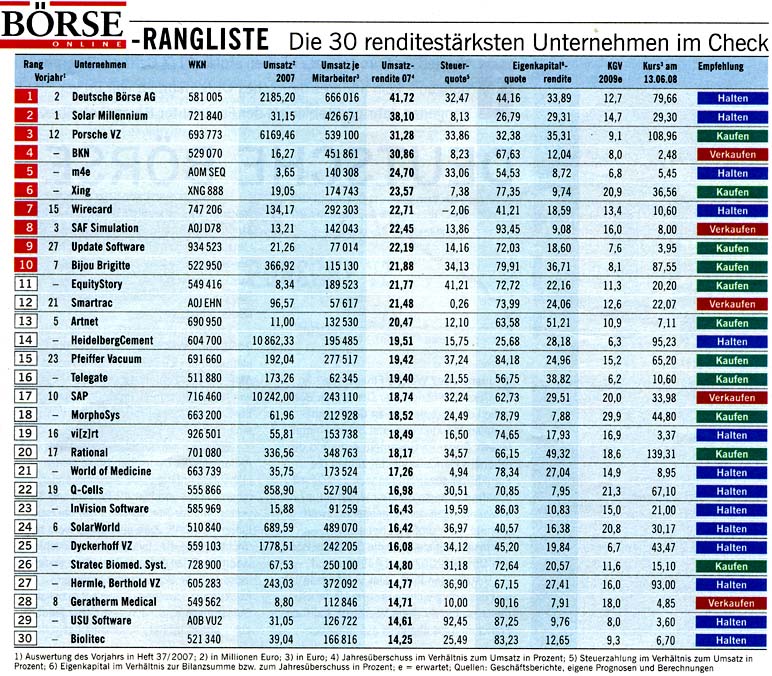

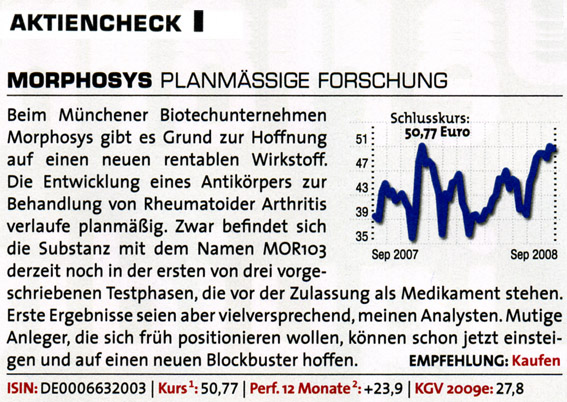

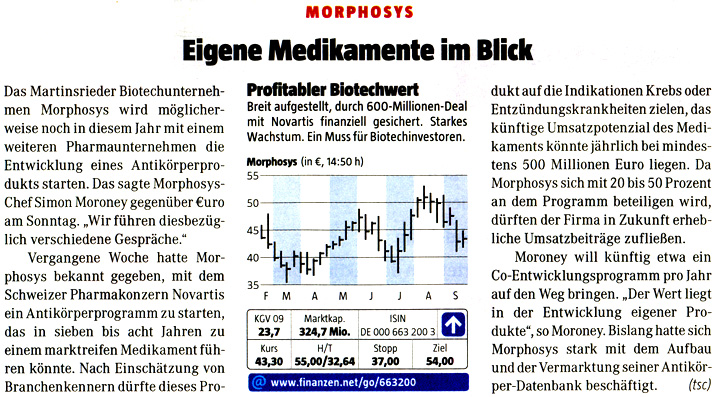

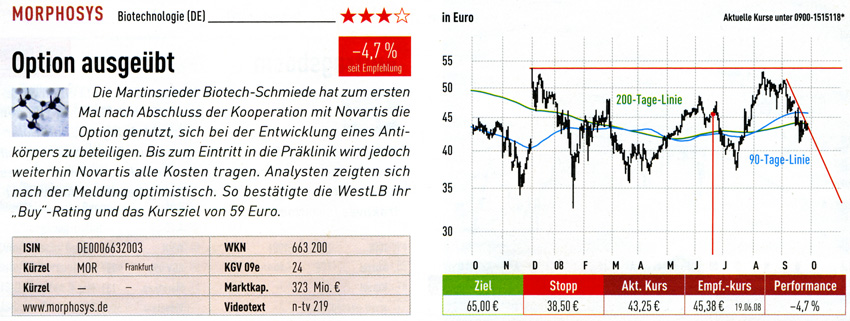

Morphosys-Presse-Thread

|

Seite 2 von 5

neuester Beitrag: 12.07.13 10:20

|

||||

| eröffnet am: | 19.01.08 12:16 von: | Sarahspatz | Anzahl Beitr�ge: | 123 |

| neuester Beitrag: | 12.07.13 10:20 von: | Sarahspatz | Leser gesamt: | 68988 |

| davon Heute: | 5 | |||

| bewertet mit 18 Sternen |

||||

1 |

|

3 |

4 |

5

1 |

|

3 |

4 |

5

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

2

Und eine ausf�hrliche Analyse, warum die amerikanische Gesundheitsbeh�rde in letzter Zeit so restriktiv agiert, zum Schaden der gro�en Pharmas.

Optionen

| Antwort einfügen |

| Boardmail an "Polarschwein" |

|

Wertpapier:

MorphoSys AG

|

3

Von Peter Kuchenbuch, Hamburg, und Patrick Dieckhoff, Berlin

FTD vom 23.05.2008

Viele Investoren hatten sich aus der deutschen Biotechindustrie bereits verabschie- det. Der Verkauf von U3 Pharma sorgt nun in der Branche f�r Euphorie: Eine neue Generation von Gr�n- dern vermeidet die Fehler ihrer Vorg�nger ? und sam- melt wieder Millionen ein

Thomas H�ger kennt die Biotechindustrie von allen Seiten. Er hat als Biologe am Deutschen Krebsforschungszentrum (DKFZ) in Heidelberg Tumorzellen bek�mpft und bei der BASF-Pharmatochter Knoll Forschungsprojekte geleitet. Er hat als Analyst der DZ Bank fulminante B�rseng�nge begleitet und sp�ter den Absturz so mancher Firma in die Bedeutungslosigkeit kommentiert.

Seit November 2005 f�hrt er das Heidelberger Biotechunternehmen Apogenix. Mit ihm startete die Firma ihren zweiten Anlauf nach der Insolvenz. Der neue Chef geht neue Wege. Er k�mmert sich st�rker um die Bed�rfnisse der Partner aus der Pharmaindustrie, bietet mehr Produkte an und st�rkt die eigene Forschung und Entwicklung. So wie Apogenix agieren viele andere Firmen der Hoffnungsbranche. ?Man kann sagen, dass sich mittlerweile eine zweite Generation von Biotechunternehmen in Deutschland etabliert hat?, sagt H�ger.

Seit Mitte dieser Woche steht diese zweite Generation im Fokus. Zum ersten Mal wurde ein deutsches Biotechunternehmen an einen gro�en internationalen Pharmakonzern verkauft. Das japanische Unternehmen Daiichi Sankyo zahlt f�r die �bernahme der M�nchner Firma U3 Pharma 150 Mio. Euro. Das Gesch�ft k�nnte Signalwirkung haben. ?Das ist ein gutes Timing f�r den deutschen Markt?, sagt Joachim Rothe, Aufsichtsrat von U3, der Deal ?wird hoffentlich auch wieder die Aufmerksamkeit bei deutschen Investoren wecken.?

Bisher waren in der �ffentlichkeit nur die Namen weniger Akteure bekannt, die zudem wenig gl�cklich agierten. Im vergangenen Jahr tr�umte man bei GPC Biotech in Martinsried bei M�nchen schon von dreistelligen Millionengewinnen aus der Vermarktung des Krebsmittels Satraplatin. Doch die US-Beh�rde verweigerte die Zulassung, die Aktie fiel um 86 Prozent. Vor wenigen Wochen bescherte das Nein der Amerikaner der Berliner Biotechfirma Jerini eine �hnliche Talfahrt. Statt von erfolgreichen B�rseng�ngen sprach man zuletzt eher vom Ende der Biotech in Deutschland.

Doch davon ist die Branche weit entfernt. Im Schatten der ersten Generation hat sich eine zweite formiert, die mit einem v�llig neuen Gesch�ftsmodell recht erfolgreich ist. Um finanziell durchzuhalten, setzen die neuen Unternehmer fr�h auf Partnerschaften mit Pharmakonzernen. Die Berliner Firma Noxxon verb�ndete sich mit Pfizer und beendete so ihre Durststrecke. Mit dem Vertrauen des amerikanischen Pharmakonzerns stieg auch das Vertrauen anderer Investoren. Pfizer will mit Noxxons Biomolek�len gegen �bergewicht vorgehen. Auch U3-Gr�nder Axel Ullrich k�mmerte sich fr�hzeitig um einen potenten Partner ? und arbeitete mit dem weltgr��ten Biotechkonzern Amgen zusammen.

Noch denkt man bei Namen wie Glycotope, Ganymed, Antisense oder Affimed eher an seltsame Wesen aus Science-Fiction-Filmen als an erfolgreiche Unternehmen. Doch die neuen Hoffnungstr�ger der Biotechszene k�nnten es bald zu einiger Ber�hmtheit bringen. Die Firmen haben einen finanziellen Puffer von mindestens zwei Jahren. Und sie genie�en das Vertrauen der Investoren. Im vergangenen Jahr sammelten die deutschen Topfirmen der zweiten Generation jeweils mehr als 20 Mio. Euro ein, hat das Biotechmagazin ?Transkript? ausgerechnet. So viel wurde schon lange nicht mehr in die zweite Reihe der Branche investiert.

H�ger und das alte Apogenix-Team weckten beispielsweise das Interesse von SAP-Mitgr�nder Dietmar Hopp. Mit einer Startfinanzierung von 15 Mio. Euro schaffte es der Biotechinvestor, die insolvente Firma Apogenix wiederzubeleben. Im vergangenen Monat schoss der Hoffenheimer noch einmal 27,5 Mio. Euro nach.

Mit dem neuen Vertrauen belohnen die Geldgeber vor allem das neue Denken der zweiten Generation. Die Firmen haben aus den Krisen ihrer Vorg�nger gelernt. Die B�rsenreife ist nicht mehr das oberste Ziel.

Die meisten Unternehmen haben �berdies Abstand davon genommen, von der Idee bis zur Gestaltung der Verpackung eines Medikaments alles selbst zu machen. ?Es ist sehr riskant, ein Produkt bis zuletzt allein zu entwickeln und dann auch noch vermarkten zu wollen?, sagt H�ger. F�r U3-Gr�nder Ullrich steht fest: ?Das ist der richtige Zeitpunkt f�r den Verkauf der Firma, weiter wollten wir bei der Entwicklung nicht gehen. Wir h�tten es auch nicht finanzieren k�nnen.?

Nicht nur die Gr�nder der zweiten Generation haben ihre Taktik ge�ndert, auch die Geldgeber positionieren sich neu. ?Ich habe aus falschen Einsch�tzungen gelernt und brutal draufgelegt?, sagt Karsten Henco, Investor und Unternehmer. ?Heute bewerte ich viel st�rker das Business Development und lege Wert darauf, dass die Projekte innerhalb von eineinhalb oder zwei Jahren in eine attraktive Partnerschaft mit der Industrie m�nden.?

Die Akteure der ersten Generation w�rden heute einiges anders machen. ?Wir haben uns anfangs zu wenig mit erfahrenen Spezialisten umgeben, die die Spielregeln der Industrie kennen?, sagt Peter Heinrich, Mitgr�nder von Medigene aus Martinsried. Au�erdem habe seine Firma in manchen F�llen zu lange an falschen Projekten festgehalten. Die j�ngeren Unternehmen besch�ftigen sich fr�h mit den Bed�rfnissen des Marktes, planen in �berschaubaren Zeitr�umen und trennen sich beizeiten von Projekten.

Sie wissen, wie wichtig ein gutes Verh�ltnis zwischen Markt und Labor ist. ?Wir haben uns zuerst angeschaut, welche Art von Therapie in der Medizin gebraucht wird und was das f�r unser Konzept bedeutet?, sagt der Wissenschaftler und Ganymed-Gr�nder Ugur Sahin. ?Danach muss die Umsetzung der Pl�ne z�gig erfolgen. Nur weil man vor dem Ergebnis Angst hat, sollte man nicht auf Zeit spielen. Das w�re sch�dlich.? So etwas h�ren langfristig orientierten Investoren gern.

Firmengr�ndungen im Biotechsektor sind sehr risikoreich. Und falsche, zu hoch gesteckte Erwartungen seien sch�dlich f�r beide Seiten, sagt Sahin. Je l�nger der Entwicklungsprozess eines Medikaments dauert, umso teurer wird das Projekt und umso erpressbarer wurden die Unternehmen in der Vergangenheit.

Das haben auch die Investoren der ersten Generation zu sp�ren bekommen. Oft ben�tigten die Biotechfirmen mehr Geld, als sie urspr�nglich geplant hatten. Je sp�ter ein Kapitalgeber einstieg, desto mehr Bedingungen kn�pfte er an sein Engagement. F�r die Starthelfer blieb da meist nicht mehr viel �brig. ?Fr�her oder sp�ter wachen meist alle Beteiligten auf?, sagt Henco. ?Aber wenn die Pioniere f�r ihr Engagement und das Risiko, das sie eingegangen sind, bestraft werden, werden sie langfristige Biotechinvestments meiden.? Das w�re fatal f�r die Branche.

Wohin der Mangel an finanziellem Spielraum f�hrt, kann man an der ersten Generation beobachten. Die Vork�mpfer der deutschen Biotechszene strebten m�glichst schnell an die B�rse und erwarben daf�r die Rechte an bereits erprobten Produktkandidaten von der Pharmaindustrie. Biotech war das zwar oft nicht, aber das spielte keine gro�e Rolle. ?Viele der heute notierten Biotechfirmen haben den Weg zur B�rse �ber die Einlizenzierung von reiferen Pharmaprodukten abk�rzen k�nnen?, sagt Klaus St�ckemann, Partner beim Risikokapitalgeber 3i. Ihre eigentlichen Projekte mussten sie daf�r allerdings vernachl�ssigen.

GPCs Mittel Satraplatin zur Krebsbehandlung ist ein klassisches Chemotherapeutikum, einlizenziert vom US-Pharmakonzern Bristol-Myers Squibb. Medigene hat zwei Medikamente im Markt, das n�chste wird ebenfalls ein Produkt aus dem Chemielabor sein. Das Unternehmen Jerini will die Erbkrankheit Angio�dem bek�mpfen, das Arzneimittel daf�r stammt von Hoechst. Paion aus Aachen scheiterte mit einem von Schering �bernommenen Schlaganfallmittel.

Je marktreifer diese Produkte wurden, desto h�her war der Firmenwert ? und desto �berzeugender und glaubhafter wurde die Geschichte des nahenden Erfolgs f�r die B�rse. Zur Jahrtausendwende heizten Biotechgurus und Genomforscher die Fantasie der M�rkte an. Doch genauso schnell wie es bergauf ging, rauschten zuletzt viele Firmen bergab.

Die zweite Generation verfolgt eigene Ideen, ohne st�ndig an den B�rsengang denken zu m�ssen. F�r die Investoren gibt es inzwischen andere M�glichkeiten, mit Biotechfirmen Geld zu verdienen. Der Verkauf an einen Pharmakonzern ist sehr attraktiv. Den Konzernen mangelt es an neuen Produkten, und deshalb lechzen sie nach Innovationen. ?Pharmafirmen sind heute eher bereit, fr�h �ber Biotech-Akquisitionen nachzudenken?, best�tigt 3i-Partner St�ckemann. Der Kauf von U3 ist daf�r das beste Beispiel.

Optionen

| Antwort einfügen |

| Boardmail an "Polarschwein" |

|

Wertpapier:

MorphoSys AG

|

3

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

bo.jpg (verkleinert auf 66%)

bo.jpg (verkleinert auf 66%)

2

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor.jpg (verkleinert auf 73%)

mor.jpg (verkleinert auf 73%)

2

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

5

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor.jpg (verkleinert auf 60%)

mor.jpg (verkleinert auf 60%)

2

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor.jpg (verkleinert auf 89%)

mor.jpg (verkleinert auf 89%)

1

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor.jpg (verkleinert auf 71%)

mor.jpg (verkleinert auf 71%)

4

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor2.jpg (verkleinert auf 60%)

mor2.jpg (verkleinert auf 60%)

2

-----------

Diesmal ist alles anders.

Diesmal ist alles anders.

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor2.jpg (verkleinert auf 71%)

mor2.jpg (verkleinert auf 71%)

2

... Besonders Lukrativ sind Tech-Werte. Zu Zeiten des Nemax 50 galten sie als interessante Hoffnungswerte. Mittlerweile gl�nzen manche als wahre Ertrags- und Cash-Perlen, die dabei nichts von ihrem Wachstumspotenzial verloren haben. Beispiel MorphoSys: Das Biotech-Unternehmen aus Martinsried hat derzeit einen B�rsenwert von rund 330 Millionen Euro und einen Cash-Bestand - inklusive Wertpapiere - von 126 Millionen Euro. Jeder Euro B�rsenwert ist also mit 0,38 Euro Barem unterlegt. In den n�chsten Jahren bekommt die TecDAX-Firma durch einen Deal mit dem Schweizer Pharmariesen Novartis weitere 600 Millionen Dollar �berwiesen. 400 Millionen Dollar k�nnten an Meilensteinzahlungen hinzukommen - das erh�ht den Forschungsspielraum und sorgt auch k�nftig f�r volle Kassen. Selbst die Schulden sind im Vergleich ma�voll: Bei MorphoSys betr�gt der Verschuldungsgrad lediglich 28 Prozent. Von einem angemessenen Verh�ltnis sprechen Experten, solange das Fremdkapital nicht mehr als das Dreifache des Eigenkapitals betr�gt, also 300 Prozent oder weniger. (hier gek�rzt)

-----------

Schlacke? Das ist sowas wie Hämorriden.

Schlacke? Das ist sowas wie Hämorriden.

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor.jpg (verkleinert auf 60%)

mor.jpg (verkleinert auf 60%)

2

Spannende neue Mischung

Das k�nftige Innovations- und Gewinnpotenzial der Pharmabranche h�ngt vom Biotechsektor ab. Der gesamte Bereich steht vor einem Wandel.

Ein Aufatmen d�rfte am Dienstagabend durch die amerikanische Wissenschaftswelt gegangen sein. Wahlsieg f�r Barack Obama, das bedeutet: keine Sarah Palm als Vizepr�sidentin, die auf keinen Fall mehr Geld f�r "Forschung an Fruchtfliegen" ausgeben wollte. Mit dieser abf�lligen �u�erung hatte sich die Gouverneurin von Alaska einige Tage zuvor in den Augen der Forscher endg�ltig disqualifiziert. Z�hlt doch die Fruchtfliege Drosophila melanogaster zu den wichtigsten Modellorganismen der Genforschung.

Auch sonst sind die Wissenschaftler erleichtert �ber die Entscheidung f�r den neuen Pr�sidenten: F�r George W. Bush standen sie nie ganz oben auf der Agenda, dementsprechend stiefm�tterlich behandelte er die nationalen Forschungsbudgets. Sein religi�s motiviertes Nein zur Finanzierung embryonaler Stammzellforschung sorgte zus�tzlich f�r Unmut.

Auf der Unternehmensseite fallen die Reaktionen skeptischer aus. Die USA sind noch immer der gr��te und lukrativste Pharmamarkt der Welt. Aber das amerikanische Gesundheitssystem ist teuer und unsozial, weshalb eine Reform als �berf�llig gilt. Die k�nnte zwar einerseits das Marktvolumen vergr��ern, indem sie Millionen von Unversicherten in die Krankenversicherungen holt: eine Entwicklung, die allgemein erwartet wird. Andererseits k�nnte die Regierung versuchen, �ber die staatliche Krankenversicherung f�r �ltere Menschen, Medicare, die Medikamentenpreise zu dr�cken - eine drastische Ma�nahme, der Barack Obama dem Vernehmen nach aber nicht abgeneigt ist. Prognosen zufolge w�rde das US-weit Ums�tze von zehn bis 30 Milliarden Dollar bedrohen.

Aussichten, die die miese Stimmung bei vielen kleineren Biotechunternehmen nicht gerade befl�geln d�rften. Denn sie befinden sich ohnehin gerade in einer prek�ren Lage: Niemand gibt ihnen zurzeit Geld. Wer nicht im vergangenen Jahr zugegriffen hat, als die Branche die Rekordsumme von 29,9 Milliarden Dollar einwerben konnte, steht nun mit leeren H�nden da. Venture Capital und B�rseng�nge - Fehlanzeige.

"Das ist jetzt besonders f�r kleinere Unternmen ein sehr gro�es Problem�, best�tigt Markus Manns, Manager der Fonds UniSektor: GenTech und Biopharma von Union Investment. Schlie�lich verbrennen Forschung und erst recht klinische Studien das Kapital in Rekordtempo. In Banken kursieren bereits Listen der Firmen, denen bald das Geld ausgeht - mit der Empfehlung, deren Aktien zu meiden, zu verkaufen oder sogar leerzuverkaufen.

Auch wenn die aktuelle Lage zweifellos einige Unternehmen in die Insolvenz treiben wird, so bietet die Konstellation insgesamt interessante Chancen f�r Investoren. Auf der Pharmaseite wird es in den kommenden Jahren zu erheblichen Verschiebungen kommen. "2007 waren die USA zum ersten Mal nicht mehr der wichtigste Treiber des Umsatzwachsturns in der Pharmabranche", sagt

Alastair Campbell, Analyst bei JP Morgan. Er prognostiziert: "In Zukunft wird das Wachstum aus Schwellenl�ndern kommen."

Dort sind allerdings l�ngst nicht alle Global Player gut aufgestellt. Dazu kommt, dass viele der heutigen Pharma-Dickschiffe schnurstracks auf ein Patentloch etwa ab 2011 zusteuern: Dann verlieren ihre gr��ten Blockbuster den Kopierschutz, und der Umsatz wird wegbrechen. Entsprechenden Ersatz haben nur die wenigsten in der Pipeline.

In den kommenden sechs Jahren wird deshalb die Rangliste der gr��ten Pharmaunternehmen geh�rig durcheinandergewirbelt. Der britische Analysedienst Evaluate Pharma sieht 2014 vier europ�ische Unternehmen auf den f�nf Toppl�tzen. Sowohl f�r den Punkt neue M�rkte als auch in Sachen Pipeline gibt es einen klaren Sieger: Roche. Laut Evaluate Pharma werden die Schweizer selbst ohne die geplante voIlst�ndige Ubernahme von Genentech in wenigen Jahren zur unangefochtenen Nummer 1.

Die Biotechbranche dagegen kann von den Pipelinel�cken der Pharmariesen nur profitieren. Denn die haben massenhaft Geld in der Kasse und brauchen dringend neue Produkte. Und gerade die Biotechpr�parate haben sich in vielen F�llen als enormer Fortschritt in der Therapie erwiesen - was sie weniger angreifbar f�r Preisnachl�sse macht.

Bereits jetzt stammen 25 Prozent vom Umsatz der 100 bestverkauften Medikamente aus der Biotechecke. Tendenz: steigend. Die logische Konsequenz: Pharmaunternehmen sichern sich aussichtsreiche Produkte �ber Partnerschaften, wie gerade das Beispiel Novartis-Morphosys zeigt. Die Kooperation sp�lt der M�nchner Biotechfirma mindestens 600 Millionen Euro in die Kasse. Die zweite Alternative: Big Pharma �bernimmt das Biotechunternehmen gleich ganz. So schluckte zuletzt Sanofi-Aventis Acambis, Shire �bernahm Jerini, und Eli Lilly jagte Bristol-MyersSquibb Imclone ab.

?Ich wundere mich, dass da nicht mehr passiert", sagt der Branchenspezialist Wolfram Eichner von cominvest. Wom�glich warten die potenziellen K�ufer aber auch nur darauf, dass die Preise noch weiter sinken. "Wir haben eine lange Liste von Biotechunternehmen und Produkten, die wir in den kommenden Jahren kaufen wollen", k�ndigte BristolMyers-Boss James Cornelius Ende Oktober an, ebenso auf Einkaufstour sind Merck & Co und Pfizer. Zusammengenommen d�rften sie �ber eine Kriegskasse von deutlich �ber 30 Milliarden Dollar verf�gen. Wen sie im Auge haben m�gen? "Oft werden Firmen �bernommen, mit denen die Pharmakonzerne vorher schon kooperiert haben", sagt Wolfram Eichner. Als hei�e Kandidaten werden in der Branche deshalb zum Beispiel Amylin und Eli Lilly, Onyx und Bayer, Vertex und Johnson & Johnson oder Genmab und GlaxoSmithKline genannt.

"Ich kann mir aber auch vermehrt Biotech-Biotech-Kooperationen oder -�bernahmen vorstellen", sagt cominvest-Analyst Eichner. Als K�ufer auftreten m�chte zum Beispiel Simon Moroney, der Vorstandschef von Morphosys. Im Gegensatz zu vielen anderen hat die Antik�rperschmiede aus Martinsried bei M�nchen ihre liquiden Mittel im vergangenen Jahr durch eine Kapitalerh�hung auf aktuell �ber 120 Millionen Euro erh�ht.

�berhaupt sind deutsche Biotechunternehmen wieder in den Blickpunkt von Investoren ger�ckt. Weil sie international noch nicht so gro�e Aufmerksamkeit erregen, hoffen mittlerweile einige deutsche institutionelle Investoren, sich hier fr�hzeitig eine gute Investmentstory zu sichern. Immer wieder genannt werden Medigene aufgrund des neuen Krebsmedikament-Kandidaten mit �berzeugenden Phase-2-Daten - und Morphosys als profitables, ganz offenbar umsichtig wirtschaftendes Technologie- und Wirkstoffunternehmen.

Morphosys hat gerade die Gewinnprognose f�r 2008 erh�ht und kann in sch�ner Regelm��igkeit Fortschritte mit eigenen Projekten und Kooperationen pr�sentieren. "Antik�rper sind zwar keine aufregende neue Technologie mehr, aber nachdem Erfolg zahlreicher auf Antik�rpern basierender Medikamente wie Avastin oder Herceptin rollt eine zweite Welle mit Neuentwicklungen auf uns zu", kommentiert der Fondsmanager Markus Manns von Union Investment.

Die Zunahme von etablierten Technologien, Profitabilit�t und Konsolidierung zeigt: Der Biotechsektor steckt mitten im Wandel zu einer reiferen Branche, wie er seit Jahren prognostiziert worden ist. Die Weichen f�r die zuk�nftigen �berflieger in Biotech und Pharma werden jetzt gestellt. Und die Musik spielt dabei nicht mehr nur in den USA - auch, wenn Barack Obama gl�cklicherweise eine differenzierte Meinung zu Fruchtfliegen hat.

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor.jpg (verkleinert auf 92%)

mor.jpg (verkleinert auf 92%)

3

-----------

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor3.jpg

mor3.jpg

2

-----------

Hat jemand einen todsicheren Tip für mein Depot?

Hat jemand einen todsicheren Tip für mein Depot?

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor.jpg

mor.jpg

3

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor_wertpapier.jpg

mor_wertpapier.jpg

2

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

morphosys.jpg

morphosys.jpg

2

Die neuen Stars

Antik�rper treiben das Wachstum

in der Pharma-Branche

Dje Auswahlkriterien sind streng. Nur Unternehmen, die Innovationen auf "h�chstem Niveau" bieten und die mit ihren Erfindungen "Gesellschaft und Wirtschaft tiefgreifend ver�ndern werden", steht die "Gemeinschaft der Technologie-Pioniere? des Weltwirtschaftsforums offen. Gerade mal 34 Unternehmen auf der ganzen Welt befand die WEF-Jury in diesem Jahr f�r w�rdig. In die erlesene Runde schaffte es auch eine deutsche Firma: der Antik�rperspezialist Morphosys.

Wachsende Bedeutung. Das Unternehmen aus der N�he von M�nchen belegt einen der Spitzenpl�tze in einem PharmaSegment, das mehr und mehr an Bedeutung gewinnt. Im Jahr 2008 verschrieben �rzte auf Antik�rpern basierende Medikamente im Wert von 24,8 Milliarden Dollar. Bis 2012 verdoppelt sich laut einer Prognose des Marktforschungsinstituts Datamonitor die Summe nahezu auf 43,4 Milliarden Dollar.

Vor allem im Kampf gegen Krebs und Entz�ndungskrankheiten wie rheumatoide Arthritis haben die y-f�rmigen Proteine neue Ma�st�be gesetzt. "Mittlerweile kann es sich kein Pharma-Konzern mehr leisten, dieses Forschungsgebiet in seinen Labors zu ignorieren", sagt Roland Maier, Experte bei der Beteiligungsgesellschaft BB Biotech. In nur 20 Jahren haben sich Antik�rper zu einer der tragenden S�ulen der Medizin und einer der wichtigsten Wachstumsquellen entwickelt.

Neue M�glichkeiten. Das Einzigartige an den y-f�rmigen Proteinen ist ihre hohe Bindungsspezifit�t. Sehr gezielt heften sie sich an die Oberfl�che ausgew�hlter Zellen. Da sich Antik�rper ma�geschneidert herstellen lassen, er�ffnen sich den Forschern eine Vielzahl von M�glichkeiten.

Wichtigstes Einsatzgebiet f�r Antik�rper ist die Krebstherapie. "Sie geh�ren auf diesem Gebiet zu den erfolgreichsten modernen Medikamenten" sagt Georg Moldenhauer vom Deutschen Krebsforschungszentrum in Heidelberg. Pr�parate wie Avastin fischen mit Antik�rpern Molek�le aus der Blutbahn, die die Tumorzelle zum Wachstum braucht. Erbitux geht einen anderen Weg und blockiert wichtige Andockstellen f�r Molek�le auf der Zelloberfl�che. Auch dieser Wirkmechanismus verhindert, dass der Tumor weiter w�chst. Eine dritte M�glichkeit ist, die Tumorzelle mit Antik�rpern zu markieren und so eine Abwehrreaktion des Immunsystems auszul�sen. Das Nierenkrebsmedikament Rencarex, das die deutsche BiotechFirma Wilex gerade entwickelt, funktioniert nach diesem Prinzip.

Bisher haben die Beh�rden 20 Antik�rper-Medikamente zugelassen, rund die H�lfte davon gegen Krebs. Mit Hochdruck arbeiten die Pharma-Konzerne in ihren Labors an neuen Pr�paraten, um auch an dem Wachstum des Milliardenmarkts teilhaben zu k�nnen. Sagenhafte 102 neue Antik�rper-Medikamente erproben Wissenschaftler gerade in der Phase II, in der es um Wirksamkeit und Dosierung geht. 30 stehen in der Phase III, der letzten Stufe vor dem Zulassungsantrag. "Wir werden weitere wichtige Medikamente sehen", ist Maier �berzeugt.

Teilweise mit Milliardensummen haben sich die gro�en Pharma-Konzerne in den vergangenen Jahren die notwendige Kompetenz eingekauft. AstraZeneca zahlte zum Beispiel vor zwei Jahren 1,6 Milliarden Dollar f�r Cambridge Antibody Technologies. Viele andere wenden sich an Morphosys. Ob Bayer, Pfizer oder Takeda - mit nahezu allen gro�en Konzernen hat die Biotech-Firma Kooperationen vereinbart. Ihr Kapital ist eine patentierte Technologie. Sie erm�glicht es dem Unternehmen, f�r beinahe jedes Ziel auf der Oberfl�che einer Zelle den passenden Antik�rper zu konstruieren. Der gr��te Coup bisher: Vor einem Jahr vereinbarte Morphosys mit dem Schweizer Pharma-Riesen Novartis eine umfassende Zusammenarbeit. Wert: rund eine Milliarde Dollar. �ber 100 Projekte wollen die beiden Unternehmen starten.

Milliardenangebot. Die Schweizer haben Nachholbedarf. Erst relativ sp�t setzte der Konzern aus Basel auf die neue Wirkstoffklasse. Ganz anders Konkurrent Roche: Bereits 1990 �bernahm der ebenfalls in Basel ans�ssige Konzern die Mehrheit am amerikanischen Antik�rper-Pionier Genentech f�r 2,1 Milliarden Dollar. Eine Investition, die sich lohnte. Roches Top-3-Produkte - alles Antik�rper - stammen aus den Labors der Amerikaner. Mitte dieses Jahres bot Roche rund 44 Milliarden Dollar, um auch die restlichen 44 Prozent an Genentech zu �bernehmen. Bisher lehnt der Biotech-Konzern das Angebot ab: zu niedrig.

Derweil t�fteln die Forscher an der n�chsten Generation von Antik�rpern. Trion Pharma, ein Biotech-Unternehmen aus M�nchen, entwickelt trifunktionale Antik�rper. Sie k�nnen nicht nur einen, sondern zwei unterschiedliche Immunzelltypen zum Tumor leiten. "Das f�hrt zu einer sehr effizienten Zerst�rung der Krebszelle", sagt Trion-Vorstandschef Horst Lindhofer. Die Rechte an den zwei Hauptmedikamenten hat sich bereits Fresenius Biotech, eine Tochter des MDax-Konzerns Fresenius, gesichert.

Neue M�glichkeiten. Noch mehr Beachtung in der Wissenschaft finden Antik�rperfragmente. Sie sind um etwa 90 Prozent kleiner als gew�hnliche Antik�rper. Ihr gro�er Vorteil: Sie kosten zum einen in der Produktion deutlich weniger. Zum anderen erreichen die Fragmente Ziele in und auf der Zelle, die f�r Antik�rper auf Grund ihrer Gr��e unerreichbar sind. Mit als f�hrend auf diesem Gebiet gilt Ablynx aus Belgien. Erst vor drei Monaten schloss die Firma wieder eine Partnerschaft ab, dieses Mal mit dem Darmst�dter Pharma- und Chemiekonzern Merck. Davor unterzeichnete Ablynx-Vorstandschef Edwin Moses bereits Vertr�ge mit Wyeth, Novartis und vor allem Boehnnger Ingelheim. F�r die umfangreiche Zusammenarbeit zahlt Boehringer - je nach Erfolg - bis zu 1,2 Milliarden Euro. Wir wollen mit Ablynx' innovativer Technologie Medikamente gegen bisher unheilbare Krankheiten entwickeln", k�ndigt Andreas Barner, Pharma-Chef bei Boehringer, an. Die WEF-Jury wird die Fortschritte mit Sicherheit verfolgen.

CLEMENS SCH�MANN-FINCK

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

1

Wo die Kurse noch wachsen

Krise, welche Krise? Die Biotechbranche hat nur ein paar Kratzer abbekommen. Und sie bleibt auch hierzulande auf Kurs nach oben.

von G�nter Heismann

Macht Genmanipulation immun gegen die Krise? Im Desasterjahr 2008 mussten nahezu alle Branchen an den Aktienm�rkten heftigst bluten - seien es Stahl, Handel oder Autohersteller. Die Biotechnologie freilich �berstand die B�rsenturbulenzen lediglich mit ein paar kleinen Kratzern und blauen Flecken.

Die US-Unternehmen Amgen und Gilead, zwei der internationalen Marktf�hrer, erzielten voriges Jahr sogar kr�ftige Kursgewinne. Der Trend gilt auch f�r die f�hrenden deutschen Biotechfirmen. "Qiagen und Morphosys haben sich 2008 erheblich besser entwickelt als der DAX oder der TecDAX", wei� Hanns Frohnmeyer, Biotechexperte bei der Landesbank Baden-W�rttemberg.

Die Branche liegt hierzulande klar auf Wachstumskurs. Insbesondere Qiagen, �ltestes und gr��tes deutsches Biotechunternehmen, h�lt die Anleger mit blendenden Aussichten bei Laune. ?Das Ziel f�r das Jahr 2009 ist mit Sicherheit, die Milliardengrenze beim Umsatz zu �berschreiten?, k�ndigt Vorstandschef Peer Schatz an. Voriges Jahr hat Qiagen Erl�se von sch�tzungsweise 900 Millionen Dollar erzielt (die Firma bilanziert in US-W�hrung). ?2014 k�nnte Qiagen allein mit organischem Wachstum auf zwei Milliarden Dollar Umsatz kommen?, prognostiziert Frohnmeyer.

Gro� geworden ist die Firma mit Technologien zur Aufbereitung von DNA. Mittlerweile hat Qiagen Hunderte von patentgesch�tzten Produkten im Programm. Zu den Kunden geh�ren nicht nur Universit�ten oder Pharmakonzerne, sondern auch Polizei und Rechtsmedizin. ?Qiagen hat von allen deutschen Biotechnologieunternehmen das ausgereifteste Gesch�ftsmodell?, stellt LBBW-Experte Frohnmeyer fest.

L�ngst hat die Firma begonnen, in ein neues Gesch�ftsfeld zu expandieren - die genbasierte Diagnostik. Zu den Hoffnungstr�gern geh�rt ein Test zur Fr�herkennung von Geb�rmutterhaiskrebs, der jetzt von den deutschen Fach�rzten empfohlen wird. Gemeinsam mit einem anderen Verfahren durchgef�hrt, hat der Test eine Trefferquote von 100 Prozent. In den USA kommt das Verfahren auf eine Marktdurchdringung von mehr als einem Viertel, in Europa sind es erst sieben bis acht Prozent.

Entwickelt hat das aussichtsreiche Produkt die US-Firma Digene, die Qiagen 2007 f�r 1,6 Milliarden Dollar erworben hat. Mit der gezielten �bernahme solcher Konkurrenten will das Unternehmen systematisch sein Know-how im Wachstumsmarkt Diagnostik erweitern - 2008 hat Qiagen die australische Corbett sowie einen Gesch�ftsbereich der schwedischen Biotage �bernommen. Analysten erwarten weitere Akquisitionen.

Wie Qiagen gilt auch Morphosys als relativ sichere Bank f�r die Anleger. Das Unternehmen aus Martinsried bei M�nchen ist hochprofitabel, verf�gt �ber liquide Mittel von 130 Millionen Euro und hat praktisch keine Schulden bei den Banken. Vor allem aber ist es Firmenchef Simon Moroney gelungen, ein dichtes Netz von Forschungskooperationen und Lizenzvertr�gen zu kn�pfen, das f�r einen kr�ftig sprudelnden, aber ebenso stabilen Cashflow sorgt.

Im vergangenen Jahr erneuerte Morphosys die Lizenzvertr�ge mit den japanischen Pharmaunternehmen Daiichi Sankyo und Shionogi; zugleich wurde das Abkommen mit Boehringer Ingelheim ausgeweitet. Am profitabelsten ist allerdings die Auftragsforschung f�r den Schweizer Pharmariesen Novartis. Im Rahmen des Vertrags, der bis 2017 l�uft, flie�en Morphosys mindestens 600 Millionen Dollar zu. Die Forschung wird aber voraussichtlich nur Kosten von 300 Millionen verursachen.

Das verbleibende Geld kann Morphosys f�r die Entwicklung eigener Medikamente verwenden. Die Biotechfirma forscht unter anderem an einem Mittel gegen Rheumatoide Arthritis. ?Wir wollen 2009 circa 18 bis 20 Millionen Euro an Investitionen in firmeneigene Forschungs- und Entwicklungsprogramme t�tigen?, k�ndigt Finanzvorstand Dave Lemus an. Dies dr�ckt zwar die Ertr�ge. Dennoch will Lemus dieses Jahr einen "soliden Gewinn" ausweisen.

Etwas riskanter als Morphosys und Qiagen ist die Aktie von Medigene. Das Unternehmen, ebenfalls in Martinsried ans�ssig, hat als erste deutsche Biotechfirma eigene Medikamente auf den Markt gebracht - etwa ein Mittel gegen Genitalwarzen, das die Zulassung der strengen US-Aufsichtsbeh�rde FDA hat. Doch von schwarzen Zahlen ist die Firma noch weit entfernt. ?Medigene d�rfte auch f�r das abgelaufene Jahr einen Verlust verbuchen?, bef�rchtet Biotechexperte Stephen McGarry von Goldman Sachs.

Allerdings k�nnte 2009 ein Durchbruch kommen. Vorstandschef Peter Heinrich versichert, dass er im ersten Halbjahr einen finanzstarken Partner f�r das wichtigste Produkt von Medigene finden wird - EndoTAG, ein Mittel gegen Bauchspeicheldr�senkrebs. Gegen diesen aggressiven Krebs gibt es bisher praktisch kein Heilmittel. Mit dem neuen Medikament, das die �berlebenszeit der Patienten verl�ngern soll, w�re Medigene weltweit fast konkurrenzlos.

Doch auch wenn das Biotechunternehmen in k�rzester Zeit einen Partner finden sollte, wird EndoTAG wohl erst 2013 auf den Markt kommen. ?Das Medikament k�nnte einen j�hrlichen Umsatz von maximal 400 bis 500 Millionen Euro bringen", sch�tzt Analyst Frohnmeyer. Davon bek�me Medigene rund 20 Prozent oder mehr. Der Barwert der Lizenz d�rfte wom�glich h�her sein als der aktuelle B�rsenwert des Unternehmens. ?Daher k�nnte ein potenzieller Partner Medigene gleich ganz �bernehmen?, spekuliert Experte McGarry.

�hnlich wie Medigene sucht auch die Hamburger Evotec nach einem Alliierten in der Pharmaindustrie, um ihren Hoffnungstr�ger, ein Schlafmittel, auf den Markt zu bringen. Das Medikament hat bei klinischen Pr�fungen gut abgeschnitten. Dennoch l�sst die angek�ndigte Kooperation seit Monaten auf sich warten. Zus�tzlich f�r Verwirrung sorgte im Dezember der �berraschende R�cktritt von Vorstandschef J�rn Aldag. Kurz bevor er sein Amt niederlegte, brachte Aldag noch einen Vertrag mit dem Novartis-Konzern unter Dach und Fach. Es geht um Auftragsforschung mit einem Wert von mindestens 28 Millionen Dollar. Eine �hnliche Vereinbarung hat Evotec mit Boehringer Ingelheim getroffen. Das Abkommen brachte im vergangenen Jahr unerwartet hohe Einnahmen, sodass Evotec die Umsatzprognose f�r 2008 leicht erh�hte.

Freilich k�nnen solche Vertr�ge rasch beendet werden, wenn die erwarteten Ergebnisse ausbleiben. Das musste die bayrische GPC erleben, deren Krebsmittel Satraplatin bei einer wichtigen Studie durchfiel. Knall auf Fall verlor GPC seinen wichtigsten Vermarktungspartner; zugleich brach der Aktienkurs ein. Ganz �hnlich b��te Paion dramatisch an B�rsenwert ein, als die kleine Biotechfirma aus Aachen unverhofft einen R�ckschlag erlitt.

Solche Risiken k�nnen Privatanleger kaum �berblicken. Sie tun also gut daran, sich auf gro�e, etablierte Biotechunternehmen wie Amgen, Gilead Sciences, Morphosys oder Qiagen zu konzentrieren. Noch sicherer ist es, in Fonds zu investieren, die die Risiken der Biotechnologie systematisch streuen. Auf diese Weise kann eine gute Dosis DNA das Portfolio von privaten Anlegern tats�chlich wirksam vor Finanzkrisen und B�rsenturbulenzen sch�tzen.

Charts von Qiagen und Morphosys wurden irrt�mlich vertauscht, sch.. Korrektor *g*

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

mor.jpg

mor.jpg

0

-----------

Wir leben alle unter dem gleichen Himmel, aber wir haben nicht alle den gleichen Horizont. Konrad Adenauer

Wir leben alle unter dem gleichen Himmel, aber wir haben nicht alle den gleichen Horizont. Konrad Adenauer

Optionen

| Antwort einfügen |

| Boardmail an "tom68" |

|

Wertpapier:

MorphoSys AG

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Sarahspatz" |

|

Wertpapier:

MorphoSys AG

|

1

.............bei EuramS.............

...........mannomannomann......nicht zu fassen, soviel Bl�dheit.

-----------

Je genauer du planst, umso härter trifft dich der Zufall

Je genauer du planst, umso härter trifft dich der Zufall

Optionen

| Antwort einfügen |

| Boardmail an "Reinyboy" |

|

Wertpapier:

MorphoSys AG

|

1

Optionen

| Antwort einfügen |

| Boardmail an "ecki" |

|

Wertpapier:

MorphoSys AG

|

1

Optionen

| Antwort einfügen |

| Boardmail an "Funky Day" |

|

Wertpapier:

MorphoSys AG

|

Angeh�ngte Grafik:

morphosys.jpg

morphosys.jpg

Aktien kaufen zu

Top-Konditionen

Aktien, ETFs, Derivate, Kryptos und mehr ? jetzt f�r 0 Euro pro Trade handeln (zzgl. markt�blicher Spreads)!

Jetzt informierenfinanzen.net Apps

Oskar ist der einfache und intelligente ETF-Sparplan. Er �bernimmt die ETF-Auswahl, ist steuersmart, transparent und kosteng�nstig.

Aktien ATX

DAX

EuroStoxx 50

Dow Jones

NASDAQ 100

Nikkei 225

S&P 500

Kontakt - Impressum - Werbung - Barrierefreiheit

Sitemap - Datenschutz - Disclaimer - AGB - Privatsphäre-Einstellungen

Für die aufgeführten Inhalte kann keine Gewährleistung für die Vollständigkeit, Richtigkeit und Genauigkeit übernommen werden.

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

*Werbehinweise: Die Billigung des Basisprospekts durch die Bundesanstalt f�r Finanzdienstleistungsaufsicht ist nicht als ihre Bef�rwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endg�ltigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich m�glichst umfassend zu informieren, insbesondere �ber die potenziellen Risiken und Chancen des Wertpapiers. Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

5Hinweis zu Plus500: 82% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Plus500UK Ltd ist zugelassen und reguliert durch Financial Conduct Authority (FRN 509909). Plus500CY Ltd authorized & regulated by CySEC (#250/14).