Intel - ein kurzfristiger Trade?

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

1) heute gute Gesch�ftszahlen f�r AMD und positive Aussichten f�r das n�chste Quartal (wovon ich ausgehe, das Quartal 2 noch von A64 und nicht von Conroe dominiert)

2) Am 19. schlechte Gesch�ftszahlen von Intel f�r das erste Quartal und schlechte Aussichten f�r das zweite Quartal, da Conroe, wie bereits gesagt, erst im dritten Q. kommt.

3) Ein Anziehen des Euros...

Aber ich m�chte ja nicht alles schlecht malen. F�llt der Kurs auf unter 15.50, werde ich vermutlich nachkaufen. Dann habe ich insgesamt f�r 15.75 EUR gekauft, was doch ziemlich g�nstig ist. Und ja..... ab 2/2006 kann es nur noch aufw�rts gehen, denn im n�chsten Quartalsbericht m�sste Intel jedenfalls positive Aussichten bringen (wegen Conroe) und AMD eben schlechte.

Fazit: Schlimmstenfalls haben wir zu fr�h gekauft.

Eine Unw�gbarkeit w�re da vielleicht noch: Ich hoffe Herr Busch hat seinen Sommerurlaub nicht im Iran geplant.....

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

Die B�rse w�rde bei Intel die ab Herbst 2006 zu erwartenden Gewinn-Anstiege durch die CORE-Architektur (Merom, Conroe, Woodcrest) daher bereits JETZT vorwegnehmen, d. h. der Kursanstieg sollte bei Intel kurz vor der T�r stehen. Insofern w�ren wir nicht zu fr�h (bis auf ein paar Cents).

Ich sag es noch einmal: Wichtiger als die aktuellen Zahlen sind die AUSBLICKE - sowohl bei Intel als auch bei AMD. Und bei AMD rechne ich heute zwar mit guten/passablen Zahlen, aber "nebligem" Ausblick, was einen Kursr�ckgang zur Folge haben k�nnte. Wird der Ausblick auf Grund der wachsenden Intel-Konkurrenz (technologisch und preislich) gesenkt, w�rde Intel nach den AMD-Zahlen steigen, w�hrend AMD fiele.

G�be es morgen bei Intel ein Gap-up auf 20 USD, w�ren wir nicht zu fr�h dran, sondern h�tten sogar goldrichtig gekauft.

Fakt ist, dass AMD kaum was Neues auf der Pfanne hat (immer noch 90 nm, nur anderer Sockel und DDR-2, was wenig bringt), w�hrend sich bei Intel ein Quantensprung �hnlich dem �bergang vom Pentium-3 auf den Pentium-4 vor vier Jahren anbahnt. Es sei denn, AMD hat heute noch eine �berraschung parat. Das glaub ich aber nicht, denn sonst w�ren die einschl�gigen Kan�le (Tom's Hardware usw.) wohl schon mit Prototypen zum Testen versorgt worden.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

Ich denke, dass sich viele Anleger bis zur Ver�ffentlichung der Zahlen zur�ckhalten, und das schon seit Wochen.

Vor knapp einem Monat betrug das t�gliche Volumen noch 90 Mil.

Ich denke auch, dass es viel mehr potentielle K�ufer als Verk�ufer gibt.

Diese werden dann entweder nach den heutigen Zahlen oder sp�testens nach Intels Zahlen einsteigen, wenn man wei�, was Sache ist.

Wie AL schon mehrfach betont hat, sind die Ausblicke f�rs n�chste Quartal, welche mit den aktuellen Quartalsergebnissen einhergehen, hier der Drehmotor und nicht unbedingt die aktuellen Zahlen an sich.

Falls AMD tats�chlich einen positiven Ausblick macht und deswegen wieder bis 42 $ steigt, w�rde ich nochmals Cash frei machen und diesen in langlaufende AMD-Puts stecken. Den so ein positiver Ausblick w�re einfach nicht auf Dauer aufrechtzuhalten, wenn man an Intels neue Prozessoren und vorallem die Marketing-Skills denkt. Die Finanziellen Mittel gegen�ber AMD nicht zu vergessen.

Optionen

| Antwort einfügen |

| Boardmail an "Peoples" |

|

Wertpapier:

Intel Corp

|

0

Optionen

| Antwort einfügen |

| Boardmail an "drcox" |

|

Wertpapier:

Intel Corp

|

0

12.04.2006 22:55:55

ROUNDUP: AMD im ersten Quartal mit mehr Gewinn als erwartet

SUNNYVALE (dpa-AFX) - Der amerikanische Mikroprozessoren-Hersteller Advanced Micro Devices (AMD) hat im ersten Quartal teilweise die Erwartungen �bertroffen. Wie das Unternehmen am Mittwoch nach B�rsenschluss im kalifornischen Sunnyvale mitteilte, stieg das Nettoergebnis von minus 4 Cent vor einem Jahr auf plus 38 Cent je Aktie. Analysten hatten mit 30 Cent Gewinn je Aktie gerechnet. Beim Umsatz traf AMD die Erwartungen dank guter Gesch�fte mit Serverchips punktgenau mit einem Anstieg von 1,23 auf 1,33 Milliarden Dollar. F�r das zweite Quartal stellt AMD einen Umsatz auf der H�he des ersten Quartals in Aussicht. Unterm Strich verdiente AMD 185 Millionen Dollar. Vor einem Jahr hatte das Unternehmen wegen der defizit�ren Speicherchipsparte noch 17 Millionen Dollar Verlust eingefahren. Inzwischen wird diese Sparte nicht mehr konsolidiert. Die Bruttomarge verbesserte sich von 34,2 auf 58,5 Prozent. Die Aktie von AMD gab nachb�rslich leicht nach. AMD ist weltweit der zweitgr��te Hersteller von PC-Chips nach Intel ./FX/fn/mw

Quelle:dpa-AFX

Optionen

| Antwort einfügen |

| Boardmail an "Zockerbulle" |

|

Wertpapier:

Intel Corp

|

0

Der Ausblick ist aber, wie von mir erwartet, leicht NEGATIV (unten, fett). Analysten hatten mit Steigerungen gerechnet. De facto rechnet AMD nun im zweiten Quartal mit gleichbleibenden bis leicht sinkenden Ums�tzen.

Wegen des schwachen Ausblicks steht AMD nachb�rslich zurzeit bei 34,76 USD - und damit fast 1 Dollar unter dem Intraday-Hoch von 35,70 USD. Mich w�rde nicht wundern, wenn die Aktie morgen weiter f�llt. Alles im allen sind die AMD-Zahlen aber ein Null-Event. Intel legt nachb�rslich 2 Cents zu auf 19,14 USD.

AMD Works Margin Magic

By Alexei Oreskovic

TheStreet.com Staff Reporter

4/12/2006 4:35 PM EDT

Advanced Micro Devices (AMD:NYSE - commentary - research - Cramer's Take) recorded a larger-than-expected first-quarter profit as margins swelled higher.

AMD said Wednesday it earned $185 million, or 38 cents a share -- 8 cents higher than the average analysts' EPS expectation.

Sales of $1.33 billion were in line with analysts' expectations.

AMD's gross margin increased to 58.5% in the first quarter, compared with 57.3% in the fourth quarter. The company said the increase was largely due to product-mix improvement, higher desktop and notebook prices and manufacturing efficiencies.

AMD said sales for the current second quarter will be flat to slightly down sequentially from the first quarter's $1.33 billion. Analysts had expected AMD to slightly increase sales in the second quarter to $1.35 billion.

Shares of AMD were recently halted in after-hours trading but were expected to resume trading at 5:09 p.m. EDT; they closed Wednesday's regular session up 3.1%, or $1.11, to $35.42 ahead of the earnings announcement.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

Die Zahlen sind ordentlich, aber Vergangenheit. Pr�gend ist der Ausblick.

Und der ist doch sehr zur�ckhaltend; entt�uschend w�re vielleicht zu

hart ausgedr�ckt, schlie�lich ist die Differenz gering.

Zweitletzter Absatz im vorigen Beitrag von Anti: AMD said sales...)

Wenn INTEL es schafft, diese Zahlen so zu interpretieren, da� der Grund

die Eroberung von Marktanteilen durch INTEL ist, w�re das ein Kn�ller.

Aber ich bin leider nicht PR-Manager von INTEL...;-)

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp

|

0

Liest man die Pressemitteilungen genau, nennt AMD als Grund den sachw�chelnden Chip Markt, vor allem in Westeuropa. Da wird nichts gesagt von Intel.

Das zweite Quartal 2006 von AMD wird nicht schlechter als das erste Quartal 2006, aber 60 % besser als das zweite Quartal 2005. Insgesamt sind die Zahlen von AMD derzeit sehr gut. Und werden es auch wahrscheinlich erst mal bleiben.... bis 3/2006 oder gar 4/2006. Denn bis dahin hat Intel nichts bis wenig (20 % Conroe) entgegen zu halten. Ich gehe davon aus, dass wir im Sommer mit weiteren Verlusten an Gesch�ftsanteilen bei Intel rechnen m�ssen. Dass k�nnte den Kurs dr�cken, kann aber auch schon eingepreist sein. Ich rechne jedenfalls damit, so dass es f�r mich kein Verkaufsargument w�re.

Im Grunde ist das eingetroffen, was ich gestern schon vermutet habe.... nur nicht ganz so schlimm.

Jetzt bin ich wirklich mal auf den 19. gespannt.

Da k�nnte noch eine ziemlich unangenehme Phase f�r Intelaktion�re bevorstehen....

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

Es w�re freilich auch erstaunlich, wenn Intel JETZT SCHON Marktanteile zur�ckgewinnen w�rde, weil die CORE-Serie, die AMD das F�rchten lehren soll, bislang ja nur in Gestalt des Yonah-Notebook-Prozessors am Markt ist. Und Yonah wird nicht so rei�end weggehen, weil er keine 64-bit-Erweiterung f�r Vista hat. Erst Yonahs im Sommer/Herbst kommender Nachfolger Merom wird - wie die dann ebenfalls kommenden Conroe (PC) und Woodcrest (Server) - die 64-Bit-Erweiterung haben. (Die aktuellen Pentium-4 der herk�mmlichen Bauart haben sie nat�rlich auch schon.)

Ein Analyst der Credit Suisse sch�tzt sogar (siehe unten, Bloomberg), dass AMD seinen Marktanteil im letzten Quartal um 2 % steigern konnte. Wenn das zutr�fe (was in den Sternen steht), m�sste Intel in dem Zeitraum 2 % weniger (in St�ckzahlen) verkauft haben. Dies w�rde sich mit der - bereits Anfang M�rz erfolgten! - R�cknahme von Intels Erwartung f�r die April-Zahlen decken, deren Midpoint sogar 5 % unter der vorigen Sch�tzung liegt (8,7 bis 9,1 Mrd. - statt 9,1 bis 9,6 Mrd.), also recht konservativ veranschlagt ist. (Die 5,3 % Marktverlust im NYT/AP-Artikel, der zweite unten, beziehen sich auf das gesamte Jahr, w�hrend sich die 2 % von Bloomberg auf das letzte Quartal beziehen. Die Bloomberg-Zahl ist daher die relevantere, da sie die aktuelle Ver�nderung zeigt.)

Spinnt man dies fort, k�nnte Intel die gesenkten April-Erwartungen um 3 % �bertreffen, also auf Verk�ufe von 9,35 Mrd (= midpoint alt) minus 2 % (Marktanteilsverlust an AMD) = 9,16 Mrd kommen. Damit w�rde das Ergebnis das obere Ende der gesenkten Spanne leicht �bertreffen.

Zudem ist zu ber�cksichtigen, dass die 2 % Marktanteil, die AMD (vielleicht) dazugewonnen hat, �berwiegend im Billig-Segment liegen, so dass der entsprechende Umsatzr�ckgang bei Intel wohl nur 1,5 % (oder weniger) betr�gt.

Insgesamt ist bei Intel im April demnach eher mit einer positiven �berraschung zu rechnen als mit einer weiteren Entt�uschung.

By BLOOMBERG NEWS

Published: April 13, 2006

Advanced Micro Devices, the world's second-largest maker of chips that run personal computers, posted its biggest profit in more than five years in the first quarter.

Net income was $184.5 million, or 38 cents a share, after a loss of $17.4 million, or 4 cents, a year ago, the company said yesterday. Sales gained 8.6 percent, to $1.33 billion.

The profit was the biggest since A.M.D. earned $408.6 million in the third quarter of 2000.

Analysts said the company's increased sales were coming from its Opteron chip for server computers and in its Turion chip for laptops, which competes with the Centrino chip made by the Intel Corporation, the largest chip maker.

Michael Masdea, an analyst at Credit Suisse First Boston, estimated that A.M.D. increased its share of the $32 billion market for personal computer processors by another 2 percentage points in the first quarter. The company's market share was 15.3 percent in the fourth quarter, up from 11.9 percent in the previous three months.

New York Times/AP

April 13, 2006

AMD Posts 1Q Net Income of $185 Million

By THE ASSOCIATED PRESS

SAN FRANCISCO (AP) -- Advanced Micro Devices Inc. on Wednesday said it swung to a first-quarter profit that exceeded Wall Street expectations, as Intel Corp.'s smaller rival benefited from market-share gains and the spinoff of its unprofitable flash memory subsidiary.

The company's shares fell 2 percent in extended trading after it said revenue for the current quarter would be ''flat to slightly down'' from the first quarter. That was lower than the $1.35 billion analysts were expecting in a Thomson Financial survey.

The Sunnyvale-based company posted net income of $185 million, or 38 cents a share, for the quarter ended March 26, compared to a net loss of $17.4 million, or 4 cents a share, in the same period last year. AMD's profit easily exceeded analysts' consensus estimates of 30 cents a share.

First-quarter sales grew 8.6 percent to $1.33 billion from $1.23 billion. Last year's results included $446 million worth of sales from memory products that are no longer counted on AMD's books. Excluding that revenue, which is now included as part of Spansion Inc.'s business, AMD's revenue gain was 70.5 percent.

''Any way you slice it this company did what they said they would do, and their major competitor, Intel, struggles vastly,'' said Doug Freedman, an analyst with American Technology Research.

AMD executives credited sales of more expensive chips and demand for its microprocessors, which act as the main engine in computers, across its server, desktop and mobile processor lines. Demand was particularly strong in China, Latin America, Russia and South Asia, the company said.

Intel, the world's biggest chip maker, in March lowered its first-quarter revenue forecast after seeing weaker-than-expected demand and a ''slight'' share loss. The company over the past year has suffered missteps with inventory buildups for some products, supply shortages for others and delays in getting updated microprocessors to market.

AMD over the past year has been stealing market share from Intel, as it produces chips that outperform its much bigger rival. Between the end of 2004 and the end of 2005, Intel lost 5.3 percentage points of share to AMD, according to Mercury Research.

AMD also is executing well as it updates its manufacturing lines, executives and analysts said. Last month, it began shipping microprocessors from a new factory in Germany. It said Wednesday the new facility is producing ''mature yields.''

''There had been concerns that when you start up a new factory, it's not as efficient because it's new and you're still learning how to operate it properly,'' Freedman said.

The higher volume AMD is seeing, combined with the refurbished factories is driving down the company's expenses. Gross margin, or the percentage of sales left after paying manufacturing costs, widened to 58.5 percent in the first quarter, from 57.3 percent in the period that ended in December and 53.3 percent in the year-earlier quarter.

Analysts also praised AMD executives for their management of inventories, which shrunk to $337 million last quarter from $388 million in the previous period.

AMD's results included $15 million worth of expenses for stock-based employee compensation and $20 million to redeem some notes issued by the company.

The first-quarter results were the first time AMD hasn't counted sales of memory products, which are now part of Spansion. Excluding sales of those products in the first quarter of 2005, revenue would have been $780 million.

The results were released after financial markets ended regular trading. Earlier, shares of AMD rose $1.07, or 3 percent, to close at $35.42 on the New York Stock Exchange. In after-hours trading, AMD shares fell 73 cents to $34.69.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

Analysten rechnen 2006 mit 6,5 % Wachstum im Desktop/PC-Markt und mit 20 % Wachstum im Notebook-Markt. Da Intel im Notebook-Segment fast "Alleinherrscher" ist, wird Intel von der Wachstums-Dynamik daher st�rker profitieren.

Es w�rde mich daher nicht wundern, wenn am Jahres-Ende sowohl AMD als auch Intel zugelegt haben werden, wobei die Intel-Aktie freilich prozentual weit st�rker zulegen sollte (auch wegen der neuen CORE-Serie), da sich jetzt einen irrationalen Abschlag aufweist.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

...

``The landscape is changing,'' San Francisco-based Freedman, who has a ``buy'' rating on the stock (AMD) he said he doesn't own it, said before the results. ``I just don't know what Intel can do to stop it.''

(Die Antwort ist einfach: mit der CORE-Serie. Es ist f�r mich beruhigend, wie wenig sich "Analysten" um die unmittelbare Zukunft k�mmern, die sie offenbar gar nicht kennen - A.L.)

...

(AMD-Chef) Ruiz, 60, won sales by adding new features sooner than Santa Clara, California-based Intel, the world's biggest computer-chip maker. Advanced Micro was first to the market with models that can run multiple programs faster, and surpassed 10 percent of the market for server chips for the first time ever last year.

(dies betrifft ganz klar die Vergangenheit, Intel ist bei Dual-Core jetzt gut dabei - A.L.)

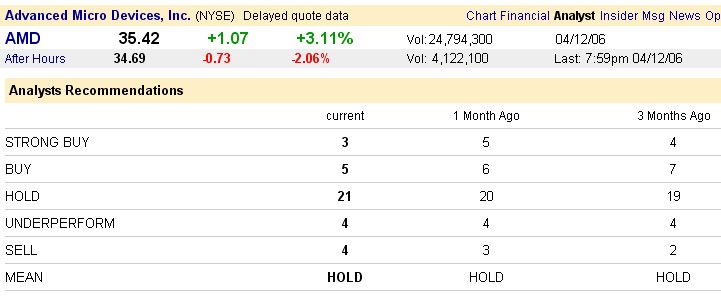

Seven of the 36 analysts covering Advanced Micro recommend buying the stock, 21 suggest holding it and eight advise investors to sell.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

Angeh�ngte Grafik:

Screen_00010.jpg (verkleinert auf 70%)

Screen_00010.jpg (verkleinert auf 70%)

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

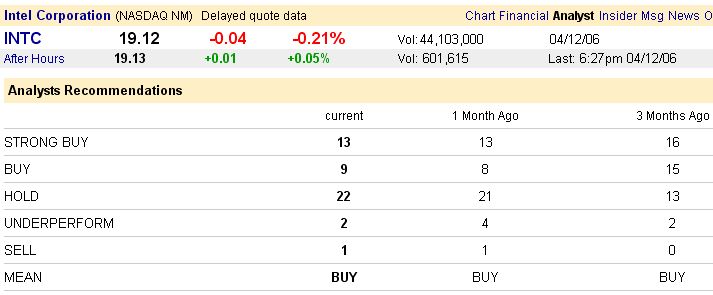

Angeh�ngte Grafik:

Screen_00011.jpg (verkleinert auf 71%)

Screen_00011.jpg (verkleinert auf 71%)

1

Clovertown, Cinema and Woodcrest Rock

Taipei IDF AMD has something to worry about, after all...

By Nebojsa Novakovic: Thursday 13 April 2006, 08:41

WHILE AMD'S Dirk Meyer may argue how the Merom/ Conroe/ Woodcrest hype is about future products, while his team focuses on selling current products, the point is - the future is very near, almost right now, in fact.

Under the shadow of Taipei101, "stacked lunch box", the world's tallest skyscraper, at the local IDF this week, Intel repeated its March show-off from the San Francisco IDF. The Clovertown dual-socket, 2x4-core workstation worked well rendering the Cinema4D, and showing smooth accelerated rendering, with a single frame divided into eight equal segments. Inteleers were non-committal on the FSB speed for the dual-die thingie, even though I probed them on the 'benefits of reaching the 1333 FSB on such a bandwidth-hungry device'. But yes, they (at least the couple I spoke to) seemed to be ready to launch Clovertown (as well as its desktop cousin Kentsfield) as early as this Christmas...

Compared to the Frisco event, Woodcrest seemed to be fresher - this time, I assume, with B-stepping, closer to the final production run - those B-step Woodcrests are now everywhere in Taipei, and the vendors I spoke to (on condition of anonimity, of course) seem to be very happy with their performance, reliability and power envelope.

Now, the Intel show had a HP dual-socket Woodcrest at 3 GHz / FSB 1333 vs a Sun dual-socket Opteron 285 2.6 GHz / 1 GHz HT, both with 2 GB RAM etc, running SunGard credit analysis application. The Woodcrest completed the job 35% faster, while the power meter also showed roughly 6% less power consumed - 307 W vs 325 W. Now, this is a July Intel product beating an April AMD product.

Well OK, let's extrapolate this to a, say, September AMD product, a Socket F dual-core 2.8 GHz Opteron with DDR2-800 memory. The extra 7% clock speed, with all else the same, will give us some 5% extra application performance, while the DDR2-800 CL5 should give us another 5% boost vs DDR1-400 CL3 (usual server memory speed grades right now). So, that Opteron should be roughly 10% faster than the Sun unit in the Intel test, while the power consumption may drop a few watts too, due to DDR2 1.8 volt memory instead of DDR1 2.5 volt memory (but the speed increase would largely offset the power savings anyway).

Now, you can also expect that, instead of DDR2-667 CL5 FB-DIMMs, there soon may be a bit faster CL4 version too, giving the Intel plaform an extra, say, 1% in overall performance. Also, keep in mind that FB-DIMMs consume an extra 5W per module for the AMB chips compared to registered DDR2 server DIMMs (20W on four modules!), giving you a perspective how low-power the Woodcrest CPU itself actually is - if it used standard server DIMMs, it would have a 12% system power advantage over the Opteron.

Performance-wise, after the mentioned adjustments, the 3GHz Woodcrest would still be about 25% faster than the 2.8GHz Socket F Opteron in the abovenamed application, and still with somewhat lower power consumption. Well OK, this is an Intel-chosen app. What about more neutral stuff? Here are the expectations based on the 'crystal ball' for, say, SPECint2000 per-core results, as well as SPECint200rate integer 2-core results:

Dempsey 3.73GHz-> 1,800 SPECint2000; 43 CINTrate-peak /May

Woodcrest 3GHz -> 2,400 SPECint2000; 59 CINTrate-peak /July

Opteron 2.8GHz Socket F -> 1,900 SPECint2000 ; 45 CINTrate-peak /September

So, in summary, in these few apps (remember Intel surely singled out the SunGard one for its own benefit too), the July Woodcrest chip is expected to be noticeably ahead of anything AMD will have until K8L comes out early next year. I personally believe that Intel's new baby will be the overall performance leader in the 2-socket space among all general purpose processors for a while - until its own successor, and IBM POWER6, comes along - or unless Alpha EV9 resurrects from the dead.

If you don't believe my 'crystal ball', well too bad - wait till you see the official results! More benchmark input will surely float from the usual 'industry sources' as we come closer to July.

On the other hand, in my opinion, AMD now seems to behave like Intel did five years ago - less friendly, some would say more arrogant too, and way quieter and more secretive about what it is actually doing. I wouldn't be surprised at all to see the K8L core come out faster than expected, and "whatever-the-next-AMD-core-is" also be pushed to 5th gear to wrestle back the leadership, if possible.

Nor would I be surprised to see a 3.33GHz Woodcrest version out soon after as well, or even a HPC-specific unlocked-multiplier Woodcrest with even higher frequency potential if liquid-cooled - while Intel is against that when it comes to commercial servers, the HPC gang will go all the way in performance race (where Opteron leads now), and water coolers are cheaper and more compact than ever, so why not?

But, hey, now that the HyperTransport 3 spec is out in the open (and open to everyone), and addresses a lot of issues that Intel may not have been happy about before, I wouldn't be surprised to "suddenly" see it inside an Intel 45nm follow-on chip, too. If I was at Intel, I would do exactly that - it's not hard to make a better HT3-based CPU than the AMD ones, in particular one providing MORE HT channels!

So, my feel is: Intel wins the 1-socket and the 2-socket soccer match this year - next year, anything can happen... Flames, anyone? �

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

erforderlichen Chips�tzen besch�ftigt?

Eine Crux bei INTEL waren ja immer die Chips�tze. Erstens in preislicher

Hinsicht und zweitens in markttechnischer. Die Vielfalt an Mainboards

hat bei INTEL immer unter der Chipsatzfrage gelitten. Was wiederum zu im

Vergleich zu AMD-Plattformen h�heren Preisen gef�hrt hat.

Die relative "Monopolstellung" bei den Notebooks birgt meiner Meinung nach

auch Gefahren, so dumm das klingen mag:

Ein Monopolist hat n�mlich eine Menge zu verlieren. Gel�nge es AMD (und

Du kannst sicher sein, da� die wie die Teufel daran arbeiten) signifikant

in diesen Sektor einzubrechen, w�re f�r INTEL Land unter!

Da� AMD das schaffen kann, steht f�r mich au�er Zweifel. Ich war in der

Vergangenheit immer wieder verbl�fft, wie sie Prozessoren bauen konnten,

die wesentlich weniger Strom als die Vergleichbaren von INTEL verbraucht

haben, bei h�ufig besserer Leistung. Die Winchester/Venice/San Diego-Bau-

reihe l��t gr��en. Der Stromverbrauch (besser: die Verlustleistung) ist im

Notebook aber das A & O.

Jedenfalls ist es kein in Erz gegossenes Gesetz, da� INTEL im Notebookmarkt

f�r alle Zeiten unantastbar ist.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp

|

1

Es fragt sich also, ob AMD innovativ genug ist, um seine eigene Prozessorarchitektur soweit zu vebessern, dass sie Conroe und Co toppen k�nnen..... eine Frage, die wohl niemand anderes beantworten kann, als die Entwicklungsabteilung von AMD :-)

Einen Einbruch in das Notebooksegment halte ich f�r unwahrscheinlich. Turion gibt es schon seit bald zwei Jahren..... bisher ohne jegliche Gefahr. Auch der Turion X2 i. m.E. kein Problem f�r die Yonah Generation. Au�er 64 Bit kann der nicht mehr. Intels Centrino Marke ist einfach zu stark etabliert, wie ich denke.

�brigens: Kurs jetzt bei 15,75 EUR gewesen. Wir n�hern uns der von mir vorhergesagten 15,50er Mare :-)

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

Die Athlon-64 laufen besser - vergleichbar den P4s - verbrauchen aber weniger Strom. Vor allem diesem Umstand verdankt AMD seinen gegenw�rtigen Erfolg - sowie der Tatsache, bei den Zwei-Kern-Prozessoren der Erste gewesen zu sein. Das ist aber alles Schnee von gestern.

Mit den Turions konnte AMD bislang nicht Fu� fassen im Notebook-Bereich, der Turion X2 wird daran nicht viel �ndern. Intel wei�, was auch dem Spiel steht, und hat bei Yonah/Merom die Latte offenbar bewusst hoch gelegt. Ich sehe kaum, dass AMD nachhaltig in den Notebook-Markt einbrechen k�nnte.

Fuzzi: Wei�t Du eigentlich, dass AMD zurzeit �berhaupt keine eigenen Chips�tze mehr anbietet? Mainboards f�r den A64 haben meist Nvidia-, ATI-, VIA- oder im Billigsegment ULI- oder ALI-Chips�tze. Trotzdem verkaufen sich die AMD-Prozessoren offenbar vortrefflich.

Auch Intel-Prozessoren wie der P4 laufen mit Chips�tzen von Drittanbietern. So gibt es z. B. einen Nvidia-Chips�tze f�r den P4 (nforce 4), der SLI-Grafikkarten unterst�tzt.

Der Trumpf Intels war bisher jedoch, CPUs und Chips�tze aus einer Hand anzubieten. Intel-Chips�tze sind traditionell �u�erst zuverl�ssig und finden sich daher in den meisten B�ro-Rechnern. F�r die aktuellen Dual-Core-Modelle ist der derzeitige 945-Chipsatz, der auch in meinem selbstgebauten PC l�uft (mit Single-Core-CPU P4-640), ausreichend. Die Core-Serie braucht neue Chips�tze (955/965), die f�r Yonah-Notebooks bereits jetzt erh�ltlich sind, ansonsten gemeinsam mit den neuen CPUs kommen.

TEUER sind Intel-Chips�tze keineswegs. Ich sch�tze, der 945-Chipsatz schl�gt gerade mal mit 20 Dollar zu Buche. Mein Mainbord damit (Asus P5LD2) hat gerade mal 100 Euro gekostet. Das einzige Problem war LIEFERBARKEIT - und das auch nur im letzten Quartal. Intel hat jetzt f�r Abhilfe gesorgt und stellt in einigen Fabs nur noch Chips�tze her.

Auch das also ist Schnee von gestern.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

Analysten hingegen sind gedanklich noch im Jahre 2005, wie mein Zitat in P. 1038 best�tigt. Die reagieren wohl erst, wenn Intel - aus ihrer Sicht "v�llig unerwartet" - im Herbst saugute Zahlen liefert. Die Aktie wird dann schlagartig auf 25 Dollar hochschie�en. Zwei Tage sp�ter kommen die Analysten-Sp�tz�nder dann mit ihren Upgrades auf "Buy" oder "Strong Buy". Wer dann erst kauft, hat die Spanne von jetzt 19 auf 25 glatt verschenkt. Immerhin 6 Dollar pro Aktie allein f�r's Nachdenken...

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

AMD claims Intel is slashing prices

But isn't understimating Chipzilla

By INQUIRER staff: Thursday 13 April 2006, 10:54

WE LISTENED to 45 minutes or so of the financial analysts questioning the AMD team at its conference call last night.

Some of it was interesting. Henri Richard said that AMD was being cautious for its outlook in Q2 because "historically it's the most difficult quarter for our industry". He said that AMD is seeing Intel producing a lot of low end products and making drastic price cuts on products people don't want to buy.

He said that channel/OEMs reported improved availability of Intel's chipsets and that AMD hade seen a lot of activity from Intel at the low end. AMD, he said, runs a very lean channel with inventory of four or five weeks.

As for product mix, Richard said that server chip sales continued to be the leader for AMD followed by notebook chips. He said: "Clearly servers is the engine for growth with triple growth year on year." AMD, he said, had a very robust January and February. Its average selling price (ASP) continued to increase in the quarter, particularly in the notebook segment. The quarter finished as strongly as AMD expected.

Hector Ruiz said that in Q1 the only market that was weaker than anyone expected was Europe. The US market was very strong but, he claimed, Western Europe seemed to have not completely covered from a glut of inventory carried over from Q4, "frankly from our competitor". Dirk MeyerDirk Meyer, now COO of AMD, said that in Q1 "in aggregate", AMD was not capacity restrained. There were, however, occasions when demand for AMD "leading edge products" caused capacity restraints.

AMD was very tight lipped about its second source plans for Chartered Semiconductor. Meyer said the firm's plan was to use Chartered and get product during the third quarter. He wouldn't say what percentage Chartered will produce.

Meyer acknowleded that Intel's future roadmap has got a lot of attention. "The competition is aggressively trying to follow the lead we've established," he said. But AMD wasn't complacent because Intel is a good company. He said customers had the benefit of seeing both roadmaps and are still keen on AMD. There was still a large part of the market with "huge opportunities" for growth in that market. �

See Also

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

"Fuzzi: Wei�t Du eigentlich, dass AMD zurzeit �berhaupt keine eigenen

Chips�tze mehr anbietet?"

Umgekehrt wird ein Schuh draus: ich wu�te gar nicht, da� AMD jemals

eigene Chips�tze angeboten hat. Ich kenne nur die von VIA, ATI und

NVIDIA.

Da� Du mal einen Athlon XP hattest, der langsamer als ein P4 lief,

kann ja sein. Es besagt aber nichts. Wie Du wei�t sind die Systeme

extrem komplex und eine winzige Kleinigkeit kann zu einer leistungs-

mindernden Inkompatibilit�t f�hren - angefangen vom Bios, �ber die

Speicher, Timings, Core-Spannung, Multiplikatoren etc etc etc.

F�r ein kleines Netzwerk mit B�rorechnern, das ich neu aufbaue, werde

ich AMDs nehmen, und zwar Venice 3500, die ich f�r 140,-EUR kriege.

Dazu ein Board f�r 62,-EUR mit allen Schikanen. Einen INTEL m�chte

ich nicht, da ich allergr��ten Wert auf wenig Verlustleistung und wenig

L�rm lege.

M�chte ich hingegen den laut THG-Tests etwa ebenb�rtigen P 560, m��te

ich laut HWS �ber 400,- EUR hinbl�ttern - und eine bedeutend h�here

Verlustleistung samt einschl�giger K�hl- und L�rmproblematik in Kauf

nehmen. Abgesehen davon, scheinen auch die Speicher teurer zu sein.

Die "Neuen" von INTEL m�gen �berlegen sein; doch mich n�tzt das nichts.

F�r Standart-Anwendungen reicht der 64-er dicke. Im Grunde t�t's auch

einer meiner alten T-Breds, von denen ich noch 10 St�ck habe - nagelneu.

Entscheidend wird also sein, ob es eine gen�gend gro�e Zielgruppe f�r

die Neuen von INTEL gibt. Ferner, was die Dinger kosten und ob der Markt

bereit ist, die Mehrleistung zu bezahlen.

doctore:

"Einen Einbruch in das Notebooksegment halte ich f�r unwahrscheinlich.

Turion gibt es schon seit bald zwei Jahren...bisher ohne jegliche Gefahr."

Das Argument ist eher schwach. Es beruht einerseits auf einer pers�nlichen

Wahrscheinlichkeits-Annahme und andererseits auf den Verh�ltnissen in der

Vergangenheit. Die sind aber pass�. Morgen kann sich alles �ndern.

INTEL war und ist im Notebookmarkt nicht etwa deshalb so erfolgreich, weil

seine Prozessoren nicht zu schlagen sind (INTEL f�hrt ja selbst das Gegenteil

vor), sondern weil sich AMD bisher schlicht verweigert hat. AMD hat zu keinem

Zeitpunkt wirklich ernsthaft in diesem Segment angegriffen.

Es hat fast den Anschein, als wollten sie sich das als Dessert f�r den Schlu�

aufheben.

Optionen

| Antwort einfügen |

| Boardmail an "fuzzi08" |

|

Wertpapier:

Intel Corp

|

0

Conroes der unteren Leistungsklasse m�ssen preislich mit AMD 64 X 2 verglichen werden.

Conroes der oberen mit AMD FX 62

Der FX 62 wird wahrscheinlich um die 1000 EUR kosten, so, wie auch die Vorg�ngermodelle. Ich vermute, der erste Conroe EE wird �ber 3 Ghz haben. Und den FX 62 ziemlich in den Schatten stellen.

Zu deinem AMD 3500 +

Die CPU ist tats�chlich g�nstig, leistungsf�hig, und verbraucht wenig Strom. 140 Euro ist auch kein normaler Preis. Den bekommst du g�nstiger.... wie auch immer.

Ein Pentium� 4 Processor 531 FC-LGA4, "Prescott" mit 3 Ghz kostet bei Alternate ebenfalls 150 Euro.

Ein Doppelkern Pentium� D Processor 805 Boxed, FC-LGA4, "Smithfield" sogar nur 140.

Es kommt doch darauf an, wof�r du den Prozessor nimmst. F�r Office w�rde ich AMD 3500 nur bedingt empfehlen.

1. Alter Sockel, wenig upgrade

2. Kein Hyperthreading

3. kein Zweiter Kern

Ist aber Geschmackssache. Der P4 wird hei�, ich w�rde ihn auch nicht kaufen. Ich rechne aber damit, dass die Preise bald richtig purzeln. Schlie�lich muss Inte die Lager leer bekommen.

Optionen

| Antwort einfügen |

| Boardmail an "el doktore 333" |

|

Wertpapier:

Intel Corp

|

0

Fuzzi - zu den Notebooks: AMD bekommt - ironischerweise - bei den Notebook-Prozessoren die Verlustleistung nicht in den Griff. Notebook-Akkus sind damit nach 1 1/2 Std. leer. Mit Intels Yonah laufen Notebooks bis zu f�nf Std., wobei auch die 65-nm-Fertigung, die die Core-Spannung und damit den Stromverbrauch senkt, eine Rolle spielt.

Chips�tze: Mein Dritt-Rechner (f�r Kids, Ballerspiele) hat einen Athlon 700 (Pentium-3 kompatibel) und ein Asus-Board K7M mit dem AMD-Chipsatz AMD-751. Das war glaub ich so ziemlich der einzige Chipsatz, den AMD je gebaut hat. Sonderlich stabil l�uft der Rechner nicht.

Wie schnell sind denn Deine Thoroughbreds? Ich hab evtl. an einem Interesse (zum Umr�sten des Drittrechners)...

Athlon XP 3500: DA W�RD ICH DRINGEND ABRATEN. Den hatte ich letzten Herbst (da kostete er noch 208 Euro) in einem Asus Mainboard "A8N SLI premium". Er war deutlich langsamer als der P4-2800 (Northwood) in meinem Zweitrechner (Asus P4P-800/Intel 865-Chipsatz). Ich bin ein erfahrener Hardwarebastler/Overclocker und hab alle Register gezogen. Da war nichts zu machen, der 3500 ist im Vergleich einfach lahm.

Ich hab stattdessen den P4-640 gekauft (zurzeit ca. 200 Euro), der dank Speedstep nur 37 Grad warm wird - trotz �bertaktung auf sagenhafte 3,84 GHz. Mit dem bin ich SEHR zufrieden, er ist viel schneller als der alte P4-Northwood (und der Athlon 3500). Den P4-640 gibt es inzwischen auch in einer noch stromsparenden 65-nm-Version: P4-641 (15 E teurer).

Wenn es billig werden soll, nimm lieber den Intel-Doppelkern-Pentium 805, der kostet bei Mindfactory.de nur 127 Euro und hat ebenfalls "Speedstep" - taktet sich also runter und wird nicht warm.

Hier eine Kundenrezension des 805 (von Alternate.de):

"In sachen Preis-Leistung ist das die beste CPU auf dem markt. 140 E (bei manchen anderen h�ndlern 120) f�r einen dualcore ist wahnsinn. auch 64bit dabei etc... und das beste: die CPU hat einen Multi von 20. das heisst: wenn man DDR-667 kauft und die CPU syncron mit 166MHz FSB laufen l�sst(statt 133) kommt man auf einen Dualcore mit 3,3GHz. mit besserer k�hlung wird auch was um die 3,6GHz drinn sein. durch Speedstep kann man auch den multi senken und die CPU zb mit 200*15 laufen lassen. also einfach genial das teil... klare kaufempfehlung

In Benchmarks ist der 805 schneller als der AMD XP 3500, schon wegen Dual-Core. Als passendes Mainboard empfehl ich Dir meins: ASUS P5LD2 f�r 100 Euro, mit Intel-945-Chipsatz. Das ist sehr schnell, stabil und l�sst sich sehr gut �bertakten. Es l�uft mit DDR-2-Speicher, der heute aber meist schon BILLIGER ist als der inzwischen veraltete DDR-Speicher.

Die "Quanti-Speed"-Angaben von AMD sind nach meiner Erfahrung unzutreffend und irref�hrend: Der AMD XP 3500 ist h�chstens so schnell wie ein P4 mit 2600 MHz.

ICH PERS�NLICH w�rde warten, bis die Conroes rauskommen. Wenn �berhaupt AMD, dann mit dem neuen Sockel AM2 und DDR-2. Ein Single-Core-AMD mit DDR-Speicher entspricht dem technischen Stand von 2004.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

0

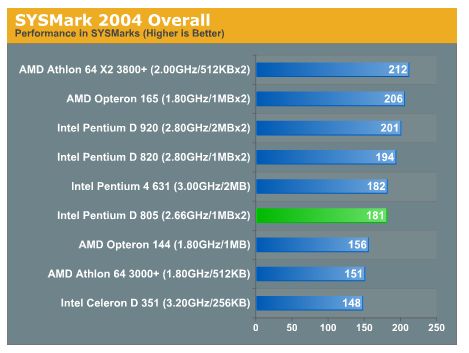

Der Testsieger AMD 64 X2 3800 ist nur 17 Prozent schneller als der Intel Pentium D 805 (beide: Dual-Core), kostet mit 260 Euro aber mehr als doppelt so viel! Die ebenfalls getesten Single-Core-Athlons - inklusive Opteron - enden allesamt abgeschlagen.

Nach meiner Erfahrung werden Tempounterschiede �brigens erst ab 30 % �berhaupt subjektiv wahrnehmbar.

Optionen

| Antwort einfügen |

| Boardmail an "Anti Lemming" |

|

Wertpapier:

Intel Corp

|

Angeh�ngte Grafik:

Screen_00012.jpg

Screen_00012.jpg

Aktien kaufen zu

Top-Konditionen

Aktien, ETFs, Derivate, Kryptos und mehr ? jetzt f�r 0 Euro pro Trade handeln (zzgl. markt�blicher Spreads)!

Jetzt informierenfinanzen.net Apps

Oskar ist der einfache und intelligente ETF-Sparplan. Er �bernimmt die ETF-Auswahl, ist steuersmart, transparent und kosteng�nstig.

Aktien ATX

DAX

EuroStoxx 50

Dow Jones

NASDAQ 100

Nikkei 225

S&P 500

Sitemap - Datenschutz - Disclaimer - AGB - Privatsphäre-Einstellungen

Für die aufgeführten Inhalte kann keine Gewährleistung für die Vollständigkeit, Richtigkeit und Genauigkeit übernommen werden.

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

Kursinformationen von SIX Financial Information Deutschland GmbH. Verz�gerung 15 Min. (Nasdaq, NYSE: 20 Min.).

� 1999-2025 finanzen.net GmbH

*Werbehinweise: Die Billigung des Basisprospekts durch die Bundesanstalt f�r Finanzdienstleistungsaufsicht ist nicht als ihre Bef�rwortung der angebotenen Wertpapiere zu verstehen. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endg�ltigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich m�glichst umfassend zu informieren, insbesondere �ber die potenziellen Risiken und Chancen des Wertpapiers. Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

5Hinweis zu Plus500: 82% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Plus500UK Ltd ist zugelassen und reguliert durch Financial Conduct Authority (FRN 509909). Plus500CY Ltd authorized & regulated by CySEC (#250/14).