Medigene - Sachliche und fachliche Beitr‰ge

|

Seite 11 von 801

neuester Beitrag: 28.10.24 00:59

|

||||

| eröffnet am: | 19.06.10 22:38 von: | starwarrior03 | Anzahl Beitr‰ge: | 20023 |

| neuester Beitrag: | 28.10.24 00:59 von: | iTechDachs | Leser gesamt: | 4691934 |

| davon Heute: | 1385 | |||

| bewertet mit 63 Sternen |

||||

1 |

... |

8 |

9 |

10 |

|

12 |

13 |

14 |

...

| 801

1 |

... |

8 |

9 |

10 |

|

12 |

13 |

14 |

...

| 801

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

1

MediGene AG / MediGene AG berichtet ¸ber erstes Halbjahr 2010: Gesamterlˆse weiter steigend, Verlust deutlich reduziert verarbeitet und ¸bermittelt durch Hugin. F¸r den Inhalt der Mitteilung ist der Emittent verantwortlich.

* Anstieg der Gesamterlˆse um 26 % auf 25,2 Mio. Euro (6M-2009: 20,0 Mio. Euro) * Reduzierung des EBITDA-Verlusts um 20 % auf -5,4 Mio. Euro (6M-2009: ?6,8 Mio. Euro) * Verringerung des operativen Barmittelverbrauchs pro Monat auf 1,4 Mio. Euro (6M-2009: 1,9 Mio. Euro) * Finanzprognose f¸r 2010 konkretisiert * Telefonische Analysten- und Pressekonferenz mit Internet¸bertragung (in englischer Sprache) heute, 10:00 Uhr (MESZ)

Martinsried/M¸nchen, 05. August 2010. Das Biotechnologie-Unternehmen MediGene AG (Frankfurt: MDG, Prime Standard, TecDAX ) hat im ersten Halbjahr 2010 die Gesamterlˆse um 26 % auf 25,2 Mio. Euro gesteigert und den EBITDA-Verlust um 20 % auf -5,4 Mio. Euro reduziert. Der Nettoverlust verminderte sich um 60 % auf -3,3 Mio. Euro. Die Ergebnisse werden nach IFRS (International Financial Reporting Standards) berichtet.

Kennzahlen

--------------------------------------------------

In T Euro 6M-2010 6M-2009 Ver‰nderung

--------------------------------------------------

Gesamterlˆse 25.171 19.988 26 %

Beschaffungskosten der Erlˆse -18.797 -14.528 29 %

Bruttoergebnis 6.374 5.460 17 %

Forschungs- und Entwicklungskosten -7.504 -8.751 -14 %

Vertriebskosten und -4.678 -3.905 20 % allgemeine Verwaltungskosten

Betriebsergebnis -5.808 -7.196 -19 %

EBITDA -5.393 -6.782 -20 %

Periodenfehlbetrag -3.294 -8.316 -60 %

--------------------------------------------------

Wichtigste Ereignisse seit Jahresbeginn 2010:

* Arnd Christ wird neuer Finanzvorstand der MediGene AG * Markteinf¸hrung von Veregen(Æ) in Deutschland und ÷sterreich durch Abbott und Ausweitung der Vermarktung in den USA durch Nycomed * Weitere Partnerschaften zur Vermarktung von Veregen(Æ) f¸r Israel, Griechenland und Zypern, China und S¸dkorea abgeschlossen * Positive Ergebnisse der klinischen Phase II-Studie mit EndoTAG(Æ)-1 in der Kombinationstherapie zur Behandlung von dreifach rezeptor-negativem Brustkrebs * Verkauf der europ‰ischen Eligard(Æ)-Rechte an Astellas gegen Zahlung von 25 Mio. Euro und weitere Umsatzbeteiligung

Arnd Christ, Finanzvorstand der MediGene AG, kommentiert: 'Durch unsere guten Ergebnisse im ersten Halbjahr und den Verkauf der europ‰ischen Eligard(Æ)-Rechte an Astellas haben wir finanziell eine solide Basis f¸r MediGene geschaffen. Wir arbeiten daran, diese auch zuk¸nftig durch Lizenzvereinbarungen und Partnerschaften sowie durch Kostensenkungsmaþnahmen zu st‰rken. Zudem wird MediGene Optionen pr¸fen, die zuk¸nftige Medikamentenpipeline durch strategische Transaktionen auszubauen.'

Ergebnisse 1. Halbjahr 2010: Im ersten Halbjahr 2010 erzielte MediGene im Vergleich zur Vorjahresperiode eine Steigerung der Produkterlˆse und Lizenzeinnahmen um 31 % auf 24,4 Mio. Euro (6M-2009: 18,6 Mio. Euro), was zu einer Erhˆhung der Gesamterlˆse um 26 % auf 25,2 Mio. Euro (6M?2009: 20,0 Mio. Euro) f¸hrte. Der EBITDA-Verlust konnte deutlich auf ?5,4 Mio. Euro (6M?2009: -6,8 Mio. Euro) reduziert werden, der Nettoverlust verringerte sich im Vergleich zum ersten Halbjahr 2009 um 60 % von -8,3 Mio. Euro auf -3,3 Mio. Euro. Zur deutlichen Ergebnisverbesserung im Berichtszeitraum trug auch die Senkung der Betriebsaufwendungen im ersten Halbjahr 2010 bei. Der Aufwand f¸r Forschung und Entwicklung verminderte sich um 14 % auf 7,5 Mio. Euro (6M-2009: 8,8 Mio. Euro). Diese Entwicklung wurde vor allem durch die Verkleinerung der Forschungs- und Entwicklungsabteilung positiv beeinflusst. Die Vertriebs- und allgemeinen Verwaltungskosten betrugen in der Berichtsperiode 4,7 Mio. Euro (6M-2009: 3,9 Mio. Euro). Der Anstieg dieses Kostenblocks ist auf hˆhere Ausgaben f¸r Rechts- und Beratungskosten sowie auf einmalige Kosten im Zusammenhang mit dem erfolgten Vorstandswechsel zur¸ckzuf¸hren.

Zum Stichtag 30. Juni 2010 verf¸gte MediGene ¸ber einen Bestand an liquiden Mitteln in Hˆhe von 8,2 Mio. Euro (31.12.2009: 12,3 Mio. Euro). Der Mittelabfluss aus laufender Gesch‰ftst‰tigkeit konnte weiter reduziert werden und betrug im ersten Halbjahr 2010 ?8,2 Mio. Euro (6M-2009: -11,3 Mio. Euro). Dies entspricht einem durchschnittlichen monatlichen Barmittelverbrauch von 1,4 Mio. Euro (6M-2009: 1,9 Mio. Euro).

Aus dem im Jahr 2008 vereinbarten SEDA-Programm mit der YA Global Investments L.P., welches eine Eigenkapitalzusage von bis zu 25 Mio. Euro enth‰lt, wurden im ersten Halbjahr 2010 Mittel in Hˆhe von 4,5 Mio. Euro abgerufen. Insgesamt stehen MediGene aus diesem Programm noch 14,4 Mio. Euro zur Verf¸gung. Zudem schloss MediGene im Juli 2010 eine Vereinbarung mit Astellas Pharma Ltd. ¸ber den Verkauf der Eligard(Æ)-Rechte ab, woraus MediGene kurzfristige Zahlungen in Hˆhe von 25 Mio. Euro sowie weitere Umsatzbeteiligungen erwartet.

Prognose 2010: MediGene aktualisiert und konkretisiert die urspr¸ngliche finanzielle und operative Prognose f¸r das Gesch‰ftsjahr 2010.

Finanzprognose 2010: MediGene strebt weiterhin an, im Jahr 2010 eine oder mehrere Entwicklungs- und Vermarktungspartnerschaften f¸r EndoTAG(Æ)-1 abzuschlieþen, die das Finanzergebnis erheblich beeinflussen werden, deren finanzielle Auswirkungen aber noch schwer einzusch‰tzen sind. Deshalb wird jeglicher Einfluss einer solchen Vereinbarung in der hier gegebenen Finanzprognose nicht ber¸cksichtigt.

Auf Grundlage der aktuellen Gesch‰ftsplanung und der daraus entwickelten Szenarien geht das Management davon aus, dass die Finanzierung des Unternehmens ¸ber das Jahresende 2011 hinaus gesichert ist.

Umsatz: MediGene erwartet bei erfolgreicher Abwicklung des vereinbarten Verkaufs der Eligard(Æ)-Rechte an Astellas Zahlungen von insgesamt 25 Mio. Euro. Die Zahlungen sollen abh‰ngig von der Ðbertragung der Rechte in verschiedenen L‰ndern in drei Tranchen erfolgen. MediGene h‰lt es f¸r wahrscheinlich, davon im Jahr 2010 noch 20 Mio. Euro vereinnahmen zu kˆnnen. Mit der Ðbertragung der Rechte f‰llt zugleich ein Groþteil der von MediGene erzielten Eligard(Æ)-Ums‰tze weg. F¸r den Fall, dass die Ðbertragung der Rechte in den EU-L‰ndern im vierten Quartal 2010 erfolgt, erwartet MediGene f¸r das Jahr 2010 Ums‰tze von 55 bis 65 Mio. Euro. Erfolgt die Ðbertragung erst im Jahr 2011 und werden somit die Eligard(Æ)-Ums‰tze bis zum Jahresende weiterhin - wie im ersten Halbjahr 2010 - entsprechend den bisherigen Vereinbarungen mit Astellas und Tolmar erlˆst, rechnet MediGene mit Ums‰tzen von 44 bis 48 Mio. Euro. Diese stammen im Wesentlichen aus den Produktums‰tzen von Eligard(Æ) und Veregen(Æ). Bisher hatte MediGene einen Anstieg der Ums‰tze auf ¸ber 40 Mio. Euro prognostiziert.

Barmittelverbrauch aus laufender Gesch‰ftst‰tigkeit: MediGene rechnet - ohne Einbeziehung der zu erwartenden Zahlungen aus der Vereinbarung mit Astellas - mit einem operativen Barmittelverbrauch von 14 bis 17 Mio. Euro im Gesamtjahr 2010.

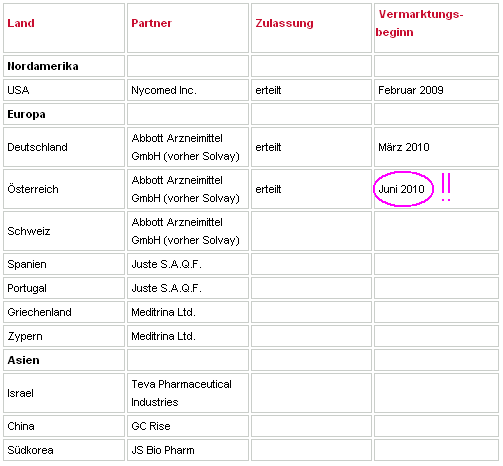

Eligard(Æ): MediGene erwartet auch 2010 ein Wachstum des Eligard(Æ)-Marktanteils in Europa sowie einen weiteren Anstieg der insgesamt mit Eligard(Æ) erzielten Ums‰tze. Auch nach der vollst‰ndigen Ðbertragung der Eligard(Æ)-Rechte an Astellas wird MediGene an dieser positiven Entwicklung durch die vereinbarte Umsatzbeteiligung partizipieren.

Veregen(Æ): Im Februar 2010 hat der Vermarktungspartner Nycomed den Auþendienst zur Vermarktung des Pr‰parats Veregen(Æ) in den USA auf ¸ber 40 Personen vergrˆþert. Seit der deutschen Markteinf¸hrung im M‰rz 2010 ist die Salbe erstmals auch in Europa erh‰ltlich. MediGene rechnet im Gesch‰ftsjahr 2010 mit steigenden Ums‰tzen aus der Vermarktung des Produkts. F¸r 2010 plant MediGene auþerdem den Abschluss weiterer Partnerschaften f¸r den Vertrieb von Veregen(Æ) in und auþerhalb Europas.

EndoTAG(Æ)-1: MediGene ist bestrebt, im Jahr 2010 eine oder mehrere Partnerschaften mit Pharma- oder Biotechnologieunternehmen einzugehen.

RhuDex(Æ): Nach Durchf¸hrung eines pr‰klinischen Studienprogramms im Jahr 2010 plant MediGene die Wiederaufnahme der klinischen Entwicklung im ersten Quartal 2011.

Telefonische Analysten- und Pressekonferenz mit Internet¸bertragung: Eine telefonische Analysten- und Pressekonferenz in englischer Sprache findet heute um 10:00 Uhr (MESZ) statt und wird live im Internet ¸bertragen. Der Zugang zur Ðbertragung mit synchronisierten Pr‰sentationsfolien ist ¸ber die Internetseite von MediGene unterwww.medigene.de mˆglich. Dort ist nach der Live-Pr‰sentation auch eine Aufzeichnung abrufbar.

Der vollst‰ndige Quartalsbericht ist im Internet abrufbar unter http://www.medigene.de/berichte. Diese Mitteilung enth‰lt bestimmte in die Zukunft gerichtete Aussagen. Diese spiegeln die Meinung von MediGene zum Datum dieser Mitteilung wider. Die von MediGene tats‰chlich erzielten Ergebnisse kˆnnen von den Feststellungen in den zukunftsbezogenen Aussagen erheblich abweichen. MediGene ist nicht verpflichtet, in die Zukunft gerichtete Aussagen zu aktualisieren. MediGene(Æ), EndoTAG(Æ) und Veregen(Æ) sind eingetragene Marken der MediGene AG. RhuDex(Æ) ist eine eingetragene Marke der MediGene Ltd. Eligard(Æ )ist eine eingetragene Marke der Tolmar Therapeutics, Inc. Diese Marken kˆnnen f¸r ausgew‰hlte L‰nder Eigentum oder lizenziert sein.

- Ende -

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

2

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

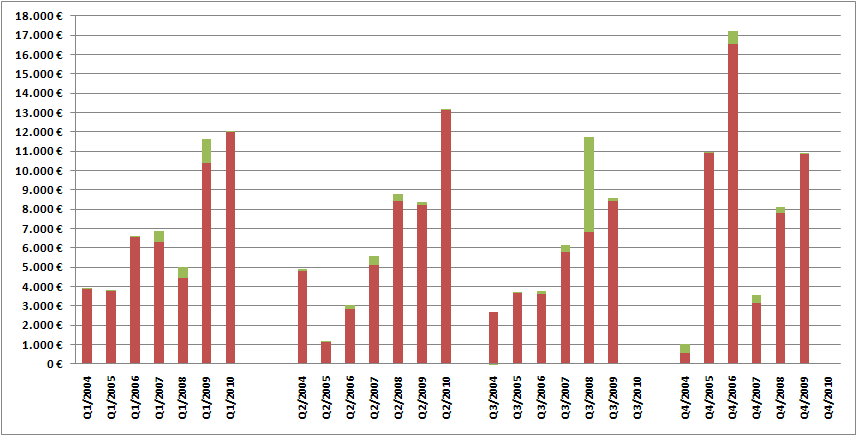

Angeh‰ngte Grafik:

php.png (verkleinert auf 59%)

php.png (verkleinert auf 59%)

1

gr¸n im Balken = sonstige betriebliche Ertr‰ge..

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

0

Hatte ja eigentlich gehofft, das es zu den Zahlen noch eine gute EndoTag Nachricht obendrauf gibt. Bin bei Punkt 3 raus. Vielleicht sieht man sich mal wieder :)

Optionen

| Antwort einfügen |

| Boardmail an "GeneralCosmic" |

|

Wertpapier:

Medigene AG

|

1

Aber Medigene ist gleichzeitig total intransparent. warum schreibt man nicht in den Bericht, wieviel Umsatz Eligard und wieviel Umsatz Veregen macht. Und vor allem kann man eine Prognose abgeben wieviel Umsatz aus der sp‰teren Umsatzbeteiligung aus Eligard flieþen wird. Alles Zahlen die man kennt, aber ungern herausgebit um nicht endg¸ltig die Hosen runter lassen zu m¸ssen.

Weiter keine News zu EndoTAG, das ist nicht besonders gut. Der ergebnisse sind auf dem Tisch, die Eregbnisse sind positiv. Es r¸hrt sich nicht und das ist nicht positiv. Irgend etwas schlummert da im Verborgenen wovon wir noch nicht viel wissen. Und ich sehe wenig Spielraum f¸r positive Ðberraschungen.

Optionen

| Antwort einfügen |

| Boardmail an "celmar" |

|

Wertpapier:

Medigene AG

|

1

Du muþt den Bericht genauer lesen.. Da steht schon wieviel umsatz von Eligard kam und wieviel von Veregen!!

Findest Du unter "Ertragslage" auf der Seite 8 des Berichtes!

Gesamtumsatz: 13,152Mio ?

davon waren u.a. :

12,629Mio ? waren Eligard

0,494Mio ? waren Veregen

Rest sind sonst. betriebl. Ertr‰ge..

Ergebnis Q2 -0,959Mio ?

nach Steuern haben wir sogar +1,566Mio in Q2 erwirtschaftet..

auf 6Monatssicht -3,3Mio ? vor

und "nur" -0,8Mio nach Steuern..

das Ergebnis ist schon "sau stark" und auch f¸r mich "unerwartet", sag ich so wie es ist..

und News zu Endotag gab es doch in der Ak beim Webcast.. "Die Pakete sind geschn¸rt" hieþ es da.. Spr¸htrocknungsverfahren sei soweit fertig, endg¸ltige Daten kommen.. Und DD teilnehmer w‰ren happy dar¸ber :-)

Das Wencast von heute fr¸h ist als Aufzeichnung jederzeit einhˆrbar! Hier nochmal der Link zum Webcast.. -> http://www.thomson-webcast.net/de/dispatching/...70f0fd533e7cfd720172

zu dem Webcast gibt es auch als Download (rechts oben steht Download .pdf) die Folien des Webcastes!!

frag mich aber nicht nach dem tr¸ben Schauspiel des Kurses an der Bˆrse, seufz..

Beste Gr¸þe vom MDG star ;-)

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

1

Wo ist die Beteiligung an Catherex hin. In Q1 steht sie noch im Quartalsbericht, Q2 nicht mehr?

Optionen

| Antwort einfügen |

| Boardmail an "ar1980" |

|

Wertpapier:

Medigene AG

|

1

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

Angeh‰ngte Grafik:

php.png (verkleinert auf 74%)

php.png (verkleinert auf 74%)

1

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

1

Ok, habs gefunden alles noch da. Danke

Optionen

| Antwort einfügen |

| Boardmail an "ar1980" |

|

Wertpapier:

Medigene AG

|

1

Man darf einen Punkt nicht vergessen: Wenn Eligard weg ist, sind zwar die Ums‰tze auch weg, was aber bleibt ist ein Umsatzbeteiligung, die wenn auch klein, allerdings keine Materialkosten nach sich zieht. Umsatz also der direkt ordentlichen Deckungsbeitrag bringt. Veregen wird sicherlich nicht signifikant zum Ergebnis beitragen kˆnnen. Aber eine Zahlung aus dem Verkauf von Oracea steht auch noch aus wenn mich nicht alles t‰uscht und diese sollte im 2. Halbjahr kommen. Finanziell steht also in der Tat gut da und kann sich bei der Partnersuche etwas Zeit lassen.

Was sicherlich das wichtigste war, sit die Umstellung auf das Spr¸htrocknungsverfahren. Durch die Senkung der Herstellkosten, kann man auch die sp‰tere Therapie preiswerter anbieten und sich eventuell so der Kritik entziehen: Neue Medikamente w‰ren nur wenig wirksam aber sehr teuer.

Vielleicht wendet sich das Blatt doch bald zum Guten. Dann wird man sagen kˆnnen, Medigene hat es verdammt spannend gemacht. ;-)

Optionen

| Antwort einfügen |

| Boardmail an "celmar" |

|

Wertpapier:

Medigene AG

|

3

aber hast recht - da steht noch wa saus - insg 24Mio an Meilensteinen!!

Und der erste (kˆnnen auch mehrere werden, je nach Umsatzentwicklung ORA) kommt im JAN 2011!! Kˆnnten zus‰tzlich +4 bis +8Mio Eu werden nach akt. Lage und Entwicklung.. So wie es damals Klaue publizierte bei nem Webcast stehen die Meilensteine immer in einem darauffolgenden Jahr im Januar an.. Die erste Zahlung also 2011!!! und die wird kommen, mit Sicherheit!!

Zum Eli Vertrag.. Wenn Veregen gut l‰uft, anl‰uft, dann kann man auch geringere Einnahmen in Sachen ELI verschmerzen, da ja im Endeffekt ¸berhaupt keine Kosten mehr da sind ;-) und nach hinten hinaus (¸ber 100Mio Umsatz Eli) verdiente MDG eh weniger daran nac halten Vertragswerk, da waren die Zahlungen an Tolmar dann n‰mlich hˆher wie das was man von Astellas erhalten hat usw usw... Also schon guter neuer Vertrag das ganze mit den 25Mio und 2% Umsatzbeteiligung ist!

Gr¸¸¸¸þe

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

2

Alle bisherigen Webcaste aus 2010 sind dort einhˆrbar!!

hier der Link dazu -> http://www.medigene.de/21044--~de~News~Webcast~webcast.html

feine Sache!!

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

4

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

Angeh‰ngte Grafik:

php.png (verkleinert auf 75%)

php.png (verkleinert auf 75%)

3

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

Angeh‰ngte Grafik:

php.png

php.png

3

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

Angeh‰ngte Grafik:

php.png (verkleinert auf 75%)

php.png (verkleinert auf 75%)

3

Verl‰ngerung auf Dezember 2010!!

Estimated Study Completion Date: December 2010

hier der Link zur TRNBC Studie bei clinical trials -> http://clinicaltrials.gov/ct2/show/...448305?term=medigene&rank=4

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

2

Bei der P4 Veregen 15% wurde der Status von "Recruiting" auf "Active not recruiting" ge‰ndert und das Zeitfenster ge‰ndert, nun:

Estimated Study Completion Date: September 2010 (war vorher November 2010!!)

hier der Link zu der Studie "Pharmacokinetic Study of Topically Applied Veregen 15% Compared With Oral Intake of Green Tea Beverage"

======> http://clinicaltrials.gov/ct2/show/...082302?term=medigene&rank=3

..............................................

Bei der TRNBC Studie wurde das Zeitfenster allerdings nach hinten verschoben, nun:

Estimated Study Completion Date: December 2010 (war vorher August 2010!!)

hier der Link zu der Studie "EndoTAG-1 in Triple Receptor Negative Breast Cancer Patients"

======> http://clinicaltrials.gov/ct2/show/...448305?term=medigene&rank=4

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

3

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

Angeh‰ngte Grafik:

php.png (verkleinert auf 74%)

php.png (verkleinert auf 74%)

1

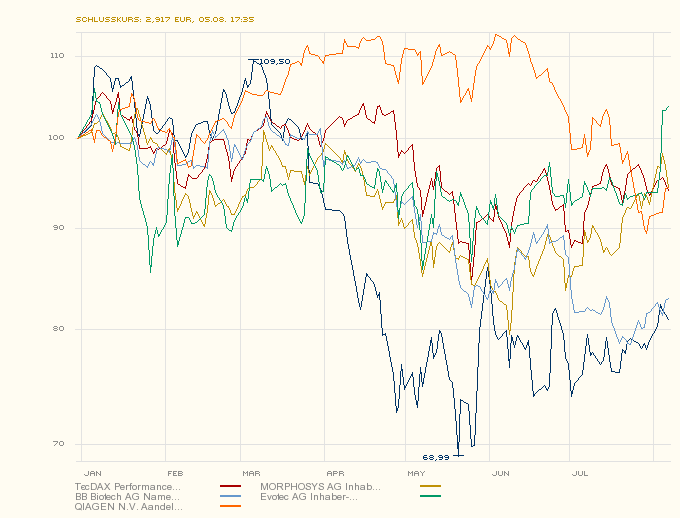

Kurz vor der ƒnderung der Gewinnbesteuerung (Ende 2008) habe ich zwei P‰ckchen Biotechs gekauft, die ich nach wie vor halte (alter Kosto-Fan).

W‰hrend ich mit Evotec inzwischen im mittelgr¸nen Bereich bin (nach zwischenzeitlich 54 ?C), sieht mein Medigen-Packerl tiefrot aus.

Ich habe auf die Produkte gesetzt und die Unf‰higkeit der Vorst‰nde auþer Acht gelassen.

Ich habe die Gier und die Not der Globalplayer ¸bersch‰tzt und den Einfluþ der "Finanzkrise" auf deren Investitionszur¸ckhaltung (bei leeren Pipelines und vollen Kassen) wohl nicht richtig wahrgenommen.

Ich habe fr¸h an den "Boden" bei 2,50 ? geglaubt und bef¸rchtet, dass dann einer ¸bernimmt.

So, was nun?

Medigene ist schmaler geworden (die nennen das wohl "focussierter") und damit noch riskanter, allerdings in beide Richtungen. Nun bin bereits ein alter Sack (58), habe aber vor, daþ Paket nicht unter 10 ? abzugeben (oder eben einzustampfen). Ich rechne bei diesem Vorstand mit folgenden Scenarien:

1. Es findet sich ein Partner f¸r die dritte Phase Endotag und der Kurs h¸pft ein St¸ck, um anschlie0end weiter hoch zu kriechen (= 10 ? in 1 Jahr nach definitiver Verpartnerung)

2. Das Projekt Endotag wird verkauft und als Auftragsentwicklung auf Rechnung zuende gef¸hrt (= 10 ? in 3 Jahren bei insgesamt nachhaltigen Einnahmen und daraus resultiernden Ðbersch¸ssen)

3. Da friþt dann doch noch einer MFG f¸r das Doppelte des aktuellen Kurswertes (= 10 ? ?)

4. MDG kackt ab (immerhin fast 91 Streubesitz, ich frage mich schon l‰nger, wieso Sano und Syngenta so lange schon die F¸sse stillhalten?!) (= 0 ? in 2 Jahren)

5. Der Vorstand wird komplett in die W¸ste gejagt, MGD neu aufgestellt und transparent ausgerichtet. Professionelle Investoren steigen mit meldepflichtigen Prozenten ein und kontrolieren. (= 6-8 ? nach Investoreneinstieg und 10 ? bei effektiver Vorstandskontrolle)

6. Es passiert was ganz Anderes?!

Zu 6. h‰tte ich gern Eure Meinung

Gruþ

Hans

-----------

Tempus est etiam maiora conari!

Tempus est etiam maiora conari!

Optionen

| Antwort einfügen |

| Boardmail an "hanshoffmann" |

|

Wertpapier:

Medigene AG

|

1

Alles andere w¸rde ich mal als das Rauschen im Bl‰tterwald abtun:

1. EndoTAG wird verpartnert: Egal welche Konditionen die Aktie w¸rde steigen, denn derzeit glaube sicherlich viele nicht wirklich daran. Die Hˆhe des Kursanstieges richtet sich nach den Konditionen. Anschlieþend ist die Erleichterung groþ, viele werden Kasse machen und sagen bloþ weg, war schlimm genug. Also 10Euro vielleicht in 5Jahren.

2. EndoTAG wird eingestellt: Dann hat Medigene ein Problem und wir kˆnnen getrost 0 Euro Kursziel annehmen.

3. Medigene wird ¸bernomme: Ich denke aus heutiger Sicht werden es wohl nicht mehr als 5Euro werden und im Nachgang wird man auf 6 erhˆhen. Das war es dann.

@ Hanshoffmann: Wozu Auftragsentwicklung wenn man selber gen¸gend Forscher hat und das Gesch‰ftsmodell gerade Medigene als Auftragsforscher definiert.

Optionen

| Antwort einfügen |

| Boardmail an "celmar" |

|

Wertpapier:

Medigene AG

|

1

Aber eine Frage schlieþt sich an: ist MDG ein reiner Hoffnungs(Spekulations-)wert.

Wie ist der (Anteils-)wert der vermarkteten Produkte zu beziffern?

Welchen Wert kann man Infrastruktur und Personal zurechnen?

-----------

Tempus est etiam maiora conari!

Tempus est etiam maiora conari!

Optionen

| Antwort einfügen |

| Boardmail an "hanshoffmann" |

|

Wertpapier:

Medigene AG

|

2

Von finanzieller Seite her gehts unserm Medigenchen nun gut, vor allem die Aussicht ins 1.HJ 2011 hinein.. Und laut CFO Christ, brauchts auch KEINE SEDA mehr in 2010.. Ga bja auch erst 5Mio obendrauf durch Vertragsunterzeichnung Eli Deal..

Ich geh nach wie vor davon aus, das EndoTag verpartnert wird, nur muss man wissen, hier gehts in Sachen Verpartnerungsprozeþ nicht darum irgend eine Indikation zu verpartnern, sonder die GESAMTE EndoPlattform!!

Finanziell gesehen -> in Q2 war der monatl. Cashburn "nur" noch 700K p. Month!!! Ende Q2 waren 8,2Mio in der Kasse, minus 2 Monate (-1,4Mio) w‰ren 6,8Mio, dazu kommen nun 5Mio aus dem EliDeal per Vertragsunterschrift = 11,8Mio in der Kasse.. Evtl kommen noch dieses Jahr 10Mio aus dem Eli Deal obendrauf.. Wenn die Rechte noch dieses Jahr vollendst an Astella gehen.. Im Janur gibts Meilenstein Oracea von mind. 4Mio, obwohl es auch mehrere sein kˆnnen die ausgezahlt werden, je nachdem wie ORA Ums‰tze sich gestalten.. ich kalkuliere da sogar mit 6-8Mio an Mst Zahlungen im Januar 2011.. Dann gibts die restlichen 5Mio aus Eli Deal im 1HJ noch dazu - kurzum - finanziell haben wir erst mal SICHERHEIT!!

und nicht vergessen, FM denkt sogar an Einlizensierung in Sachen weiterer Umsatzbringer..

Der Markt und wir ja auch gucken aber hauptschlieþlich nur auf ENDOTAG.. Nur wie gesagt, selbst OHNE endotag (was ich nicht glaube und auch bezweifel, das das eingestellt wird) ist MDG seine 2Eu wert.. Rhudex soll ja auch bald wieder starten, und bei Proof of Concept dann "ertragbringend" auslizensiert werden..

Bei der AK zu den Q2 Zahlen hat FM davon gesprochen, das das Package nun fertig ist, und komplett dann Ende August, wenn die restl. Daten der Umstellung auf Spr¸htrocknung da sind.. Ich denk mal erst jetzt wirds so richtig losgehen mit dem verhandeln.. Es wurde hoch gepokert, aber wir haben bei EndoTAG mit der TRNBC Studie nun einen 2. Proof of Concept erreicht, die Herstellungskosten sind rapide nach unten gegangen durch die Umstellung des trocknungsverfahren usw usw..

Also soooo schlecht steht der Wert gar nicht da, was zerm¸rbt ist aber die Kursperformance..

ich kann mir gut vorstellen, das es so Richtung Okt (wenn die ganzen Kongresse stattfinden, u.a. ESMO, wo MDG auch gemeldet ist) evtl Nov was in Sachen Deal gibt.. Ist aber nur meine Meinung.. Klar wird es da kurzfristig nen Kurshype geben, kann schon so 5, 6 oder gar 7Eu werden, nur wette ich, das das auch viele als Ausstieg nutzen werden/wollen, nach jahrelanger Entt‰uschung.. Denn mittel bis langfristig darf man ja nicht vergessen, wir haben dann zwar viel Cash, aber bis P3 fertig ist, vergehen auch wieder n paar Jahre..

Da lebt der Wert nur von VER, ELI und Mst von ORA.. Drum ist es gut sich noch nen Umsatzbringer einzuverleiben, denn die Forschungskosten werde nwieder deutlich zulegen, grad wg Rhudex und eben evtl P3 BSDK.. Kann mir gut vorstellen, das es nach dem Hype um den Deal dann erstmal wieder nur seitw‰rts geht, evtl durch Gewinnmitnahmen auch wieder tiefere Kurse, aber wenn P3 BSDK funzt, dann kann ich mir 2014/15 schon deutlich mehr wie 10Eu p. Share vorstellen..

ABER - genauso gut kann es irgendwann auch eine Ðbernahme geben, nachdem man nun alles "foccusiert" hat, obwohl ich eher der Bef¸rworter davon bin, das MDG eigenst‰ndig bleibt...

Lassen wir uns ¸berraschen.. jedenfalls ist es in meinen Augen offensichtlich, das da jemand ¸ber den Kurs seit Wochen wacht und jegliche Ausbr¸che sofort stoppt, bzw. kaufsignale.. Die Lows aus Mai, mit Alltimelow 2,391 sind Geschichte und werden auch die Lows bleiben.. Zeit wirds, mal wieder ¸ber 3Eu zu kommen.. Im Moment genieþen wir ja seit Mai eben nen "kleinen" flachen Aufw‰rtstrend, aber wie lange h‰lt der noch?? Und nun auch noch der drohende Rauswurf aus TecDax.. Obwohl - da seh ich evtl sogar QSC als Wackelkandidat.. Denn man schaut ja nicht nur nach der Mcap, sondern auch nach dem Bˆrsenumsatz, und bei letzteren sind wir sogar deutlich besser wie QSC.. Es muþ halt kurstechnisch so eine Art Ausbruch ¸ber 3Eu kommen, aber wann??

Was halt die n‰ Tage/2-3Wochen ansteht w‰re News zur P4 Studie Veregen in US und eben evtl News zu den abschlieþenden Daten der Umstellung der Gefriertrocknung.. Meine Meinung..

Jedenfalls bin ich ehrlich gesagt guter Dinge, das es evtl noch vor Q3 Zahlen am 12.11. den Deal geben wird!!

KEINE EMPFEHLUNG, KEIN TIPP

Bin ja selber MDG Shareholder..

star..

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

2

so am Ende hin...

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|

2

Meine Sch‰tzung geht so von 0,04? bis 0,07? Gewinn p. Aktie in Q3 aus!! ;-)))

Optionen

| Antwort einfügen |

| Boardmail an "starwarrior03" |

|

Wertpapier:

Medigene AG

|