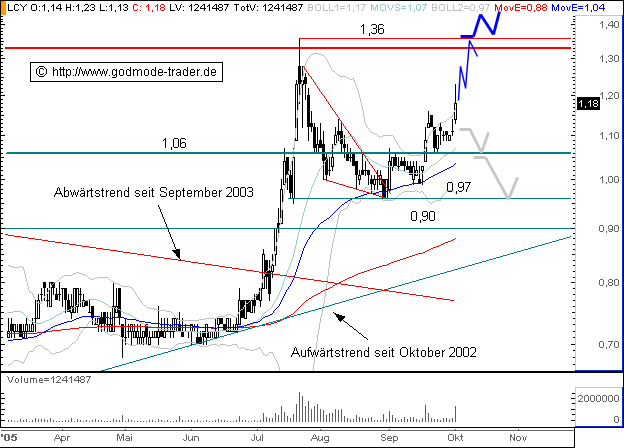

arithmetische Gedankenspiele, damit zwecks �berwindung der 'Deckel' die Dinge f�r alle transparent sind (Zahlen in Mio. ? - pro Aktie in Cent):

emitiert wurden im Jahr 2000 311.576.344 Aktien

Umsatz I/04 23,8 Fehlbetrag I/04 -11,9

Umsatz II/04 23,9 Fehlbetrag II/04 -14,4

Umsatz III/04 22,8 Fehlbetrag III/04 - 9,0

Umsatz IV/04 33,3 Fehlbetrag IV/04 -20,8

Umsatz I/05 30,0 Fehlbetrag I/05 -8,1 -2,6/Aktie

Umsatz II/05 31,5 Fehlbetrag II/05 -8,4 -2,7/Aktie

Umsatz III/05 31,7 Fehlbetrag III/05 -2,0 -0,6/Aktie

Umsatzplus III/04 > IV/04 = 46 % - nehmen wir f�r 2005 mal 40 % von III nach IV > Umsatz IV/05 ca. 44 Mio. ? und wenn bei 31,7 Mio. ? Umsatz 2 Mio. ? Miese dabei sind, k�nnte Lycos Europe im Quartal IV/05 vielleicht 12 Mio. �berschu� erwirtschaften, womit 2005 noch nicht ausgeglichen, aber schon ein Hinweis auf 2006 m�glich w�re: 40 Mio. ? �berschu� nach Steuer (weil aufgrund der Verlustvortr�ge keine Steuer zu zahlen ist), also ca. 12 Cent pro Aktie - damit w�re das aktuelle KGV = 10, was f�r solcherlei Wachstumsaktien absolut mikrig w�re, angemessen w�ren wohl KGV = 50, ergo 2006 liegt Lycos Europe bei 6 ?

ich unterstelle hier, da� die Kosten nicht proportional zum Umsatz steigen

kann sich dem jemand anschlie�en ?

noch eine pers�nliche Anmerkung: in welcher geschichtlichen Phase sind wir aktuell ?

der new-economy-'boom' zur Jahrtausendwende hat gezeigt, wo's hingeht - damals kam sehr viel langfristige Euphorie auf, die kurzfristig schlecht ge-handled wurde, soda� 'sehr reiche' Aktiengesellschaften aufgrund schlechten, �berm�tigen Managements zu penny-stocks wurden - die, die das �berlebt haben, kommen jetzt in die zweite Phase (siehe z.B. Fluxx), in der die Technik sich weiterentwickelt hat und sich in den K�pfen mehr N�chternheit und Professionalit�t breit gemacht hat

ich glaube noch an einige endg�ltige Erfolgsstories: die n�chste ist Lycos Europe, die in Europa die gr��ten sind und wohl auch bleiben

okay ?

|

Thread abonnieren

Thread abonnieren