|

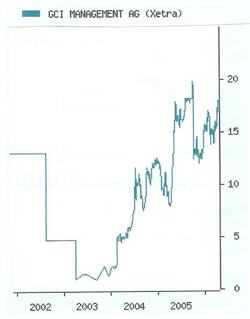

Mehr als zwei Wochen hat die Kursentwicklung auf dem Niveau von 18 Euro stagniert. Eine Prðsentation bei Fondsmanagern in Frankfurt hat vor kurzem eine Neueinstufung eingelðutet, die GCI dazu verhelfen wird, die bisherige charttechnische H■rde von 20 Euro zu ■berwinden. Damit wird auch der Weg frei zum tatsðchlichen fairen Wert, der in Analystenkreisen mit 30 Euro je Aktie angegeben wird.

Der Vorstandssprecher Dr. Albert Wahl, gleichzeitig mit seinem Vorstandskollegen Dr. Aufschnaiter einer der gr—Ôten GCI-Aktionðre, gilt normalerweise als Mann der leisen T—ne. Jetzt kann er jedoch nicht mehr verhindern, dass die Kaufsignale an der B—rse deutlicher werden und es immer offensichtlicher wird, dass Kurse unter 20 Euro klare Kaufkurse sind. Denn: Das deutsche Traditionsunternehmen Pfaff in Kaiserslautern wurde zum richtigen Zeitpunkt f■r ein Taschengeld erworben. Das Unternehmen ist zwischenzeitlich bankschuldenfrei, die Dresdner Bank-Tochter Comprendium hat f■r Pfaff eine individuelle Finanzierungsform - eine Mischung zwischen Eigen- und Fremdkapital -, das ?MEZ Lease - Produkt? strukturiert, durch das es m—glich ist, Pfaff einen geschðtzten Liquiditðtszufluss von zirka 10 Mio. Euro zukommen zu lassen. Dadurch k—nnen die geplanten strategischen MaÔnahmen nicht nur schnell umgesetzt, sondern auch Neu- und Ersatzinvestitionen im Maschinenpark garantiert werden. Die Nðhroboter von Pfaff sind ein Produkt, das vor allem in Asien und S■damerika den wichtigsten Markt hat, aber die rheinlandpfðlzische AG wird allein durch die drei eingeleiteten strategischen MaÔnahmen im laufenden Jahr eine Ergebnisverbesserung von knapp 2 Mio. Euro zeigen (ohne jeglichen Umsatzzuwachs), sodass die ehrgeizigen Plðne des GCI-Managements, Pfaff im 3.Quartal an die B—rse zu bringen, realistisch erscheinen. Damit Unternehmen in den Augen des GCI-Managements b—rsenreif sind, muss mindestens eine 10%ige EBIT-Marge erreicht werden. Mit einem geschðtzten Net Asset Value in der Gr—Ôenordnung von 20 ? 30 Euro je Aktie hat GCI noch erhebliches Kurspotential, denn die Periode der positiven Unternehmensnachrichten steht erst noch bevor: Die Immobilienbeteiligung an der Windsor AG, deren Kurs sich in den letzten Wochen ■ber 7 Euro stabilisiert hat ? birgt stille Reserven im GCI-Portfolio von ca.5 Euro je Aktie. Die Pfaff-Beteiligung ist ebenfalls in der Gr—Ôenordnung zwischen 5-10 Euro je GCI-Aktie einzustufen, je nachdem, wie gut es gelingt, neben den vorgenannten EinsparmaÔnahmen auch umsatzmðÔige Zuwðchse zu erreichen. Geplant war ein Wachstum von 10% f■r 2006. Die Bewertung von Pfaff hðngt neben der fundamentalen Verbesserung nat■rlich auch in erster Linie auch von der Stimmung am Kapitalmarkt ab. Zu diesen Werten kommen auch die Beteiligungsansðtze im Finanzbereich. Allein die Weserbank wird in der Gr—Ôenordnung von ca. 25 Mio. Euro geschðtzt ? wiederum zirka 3,70 Euro je GCI-Aktie. Durch die Emission von 6 Aktiengesellschaften im Mandantenauftrag wird sicherlich ein Ertrag in der Gr—Ôenordnung von zirka 5 ? 7 Mio. Euro bei GCI hðngen bleiben. Der Verkauf von 450.000 Windsor-Aktien im Q1/06 hat die Basis daf■r gelegt, dass im laufenden Jahr ein weiterer Gewinnsprung von 2 auf 2,70 Euro in den Bereich des M—glichen ger■ckt ist. Auch Ergebnisschðtzungen von 3 Euro je Aktie f■r das laufende Jahr erscheinen keinesfalls unrealistisch zu sein, insbesondere deshalb nicht, weil Windsor als die wahrscheinlich billigste deutsche Immobilienaktie im Rahmen des Bookbuilding-Verfahrens vermutlich nicht auf einem Niveau von 7 Euro je Aktie stehen bleiben wird. Der heute noch errechenbare anteilige Wert von ca. Euro k—nnte daher schnell auf 8 ? 9 Euro je GCI-Aktie emporschnellen. Mit den Plðnen, das vorhandene Know-how, Beteiligungen zu managen und Unternehmenswerte zu steigern, auch im Bereich von private equity einzusetzen, hat GCI bei Fondsmanagern nur einhellige Zustimmung geerntet. Bei einem Volumen von 500 Mio. Euro w■rde eine Managementgeb■hr von 2,5% eine kontinuierliche Einnahme von ■ber 12 Mio. Euro bedeuten und die jetzt noch vorhandene Zyklik deutlich reduzieren. Aussichtsreiche Gesprðche mit englischen Banken f■r den Fonds sollen bereits laufen. Auch Berichtigungsaktien im Verhðltnis 3:1 werden die Aktie optisch leichter machen und gleichzeitig auch die Liquiditðt in der Aktie erh—hen. Die Notierung von GCI hat bereits positiv auf die Ank■ndigung des Aktiensplits reagiert, es ist jedoch davon auszugehen, dass der Berichtigungsaktien-Abschlag schnell wieder aufgeholt wird, denn die positiven Nachrichten werden den Kurs treiben. Anfang Juni soll das Wertpapierhandelshaus Driver & Bengsch AG an den Markt kommen. Bereits heute hðlt GCI an Driver & Bengsch eine Beteiligung von 15%, und die Analysten von GBC in Augsburg setzen den fairen Wert von Driver & Bengsch bei 2,76 Euro an. Der Handelsgewinn von zirka 1 Mio. Euro scheint daher auch in dieser Transaktion eher konservativ angesetzt. GCI kann als eine Art Optionsschein auf den Markt f■r deutsche Nebenwerte kann GCI bezeichnet werden. Das vorhandene eigene Portfolio an mittelstðndischen Unternehmen wie auch die Phantasie durch die bevorstehenden IPOs er—ffnen GCI die nachhaltigen Chancen, dass 2006 zu einem neuen Rekordjahr werden wird. Es wðre keineswegs erstaunlich, wenn innerhalb der nðchsten sechs Monate sich die Notierung von GCI dem fairen Wert des Unternehmens sehr stark annðhern w■rde. Quelle: Newsflash GruÔ Moya

|

|

|

Thread abonnieren

Thread abonnieren