KGV von 4 und Trading Buy

|

Seite 1 von 3

neuester Beitrag: 07.07.11 17:34

|

||||

| eröffnet am: | 30.01.07 15:31 von: | Katjuscha | Anzahl Beitr�ge: | 58 |

| neuester Beitrag: | 07.07.11 17:34 von: | Zockerklaus | Leser gesamt: | 14028 |

| davon Heute: | 3 | |||

| bewertet mit 17 Sternen |

||||

|

2 |

3

|

2 |

3

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

17

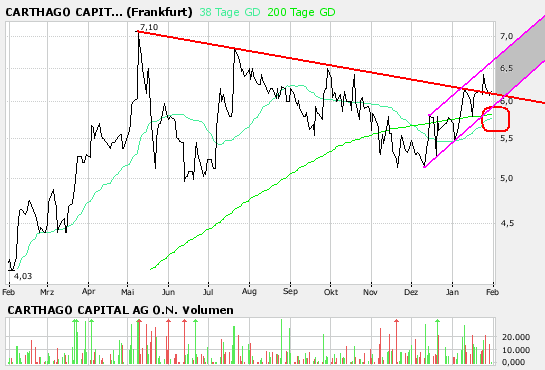

Jedenfalls hat Carthago k�rzlich angek�ndigt, den �berschuss aus dem Jahr 2005 im Jahr 2006 nochmal zu �bertreffen. Damit w�rde das KGV06 auf unter 4 sinken.

Auch unter Tradingesichtspunkten ist die Aktie interessant. Siehe angeh�ngte Graphik, die sich wohl von selbst erkl�rt.

Optionen

| Antwort einfügen |

| Boardmail an "Katjuscha" |

|

Wertpapier:

Instant Group AG

|

Angeh�ngte Grafik:

carth12.png (verkleinert auf 93%)

carth12.png (verkleinert auf 93%)

0

2

durch die Bank weg (derzeit ?) nicht signifikant von ihren NAVs

entfernen. Irgendwie auch logisch, denn ich kann das "operative

Gesch�ft" der BGs eben �berhaupt nicht f�r die Zukunft fortschrei-

ben. Demnach bleibt mir die operative Entwicklung der Beteiligungen

selber, und die betragen z.B. im Falle Arques gerade einmal 15%

des EBITs.

Im Falle Carthago habe ich besondere Bedenken, da man in 2006

immer wieder Beteiligungen (= Tafelsilber) verkauft hat und in

den adhocs jedesmal von "signifikanten Ergebnisbeitr�gen" sprach.

Das wird sicherlich auch der Fall sein und ich vermute sogar,

dass die Gewinne im Gegensatz zu 2005 deutlich zugelegt haben -

aber wahrscheinlich voll zu lasten des NAV. Dem KGv messe ich

daher �berhaupt keine Bedeutung zu.

Selbst die Dt. beteiligungsgesellschaft notiert seit Jahren "nur"

um dem NAV. Und diesen konnte die DB trotz guter Deals auch nur

moderat steigern ...

Ich pers�nlich bin aus allen Beteiligungsgesellschaften raus,

denn ein entscheidender Aspekt kommt erschwerend hinzu: Die

Liquidit�t im Markt und vor allem der Private Equity Firmen hat

im Gegensatz zu vor 2-3 Jahren signifikant zugenommen. Zus�tz-

lich ist die wirtschaftliche Situation vieler Unternehmen deutlich

verbessert.

Ergo: Zum einen gibt es weniger Firmen die zur �bernahme anstehen

und zum zweiten zu (deutlich ?) h�heren Preisen ! So habe ich

von Carthago nur von V e r k�ufen aber nichts von neuen K�ufen

geh�rt ...

Und "Trading-Chancen" gibt`s doch immer t�glich neue ...

P.S.:

VEM kann man absolut nicht mit Beteiligungsgesellschaften ver-

gleichen, nur weil sich beide im B�rsenumfeld bewegen ! VEM hat

im Gegensatz zu den BGs ein ganz klares o p e r a t i v e s

Gesch�ftsmodell. Ich behaupte fast das Gegenteil, denn VEM pro-

fitiert vom positiven B�rsenumfeld w�hrend die BGs wie oben

beschrieben sogar darunter leiden k�nnten !

Optionen

1

Klar orientiert sich der Aktienkurs oft am NAV, weshalb ich ja selbst diese Einschr�nkung mit dem KGV in #1 gemacht habe, aber

1. Wieso soll VEM oder GCI anders sein? VEM hat ein gesch�ftsmodell, genau wie Carthago. VEM bei den IPOs und Carthago bei Mantelgesch�ften und Ver�u�erungserl�sen. �brigens hat Carthago mehrere Standbeine. Letztlich sind beide Gesch�fte nicht in die Zukunft fortzuschreiben, weshalb sich die Kurse auch oft nicht allzu weit vom NAV entfernen.

2. Carthago liegt genau wie VEM oder GCI nur noch unwesentlich �ber dem NAV, was logischerweise daran liegt, das sie seit 3 Jahren gute Gewinne machen, was den NAV steigen l�sst.

3. Ich hab bei Carthago vor einem Jahr auch so argumentiert wie du jetzt, also das man die Gewinne ja nicht fortschreiben k�nne. Nur hat Carthago nun auch das 2005er Ergebnis nochmal �berboten. Ich kann ja nicht jedes Jahr aufs neue skeptisch sein, und davon ausgehen, das diese Ver�u�erungserl�se nicht auch 2007 wieder kommen. Schlielich hat man ja (genau wie die GCI-Aktion�re argumentieren) nach den ver�u�erungen dieses geld f�r neue Projekte in der Hinterhand. Wenn ich jedes jahr so argumentiere, haben wir in 2 jahren ein KGV08 von 2-3 und ne Aktie unter NAV.

Letztlich versteh ich aber auh die Vorsicht bei slchen Aktien. Das ist ja der Grund wieso ich ich nicht auf die st�ndigen Empfehlungen anderer �hnlich gelagerter Aktien reagiere. Ob GCI oder MWB, ob TFG oder VEM, alle werden mit einer gewissen Skepsis betrachtet, und Carthago vielleicht noch mehr, weil es wenig Infos gibt. Nur ist das eben durch ein nochmal um �ber 50% niedrigeres KGV eingepreist. VEM oder GCI werden mit KGVs von 8-9 gepreist, Carthago mit 4. Und Carthago verbessert ja st�ndig seine IR-Aktivit�ten. Aktion�rsbriefe kommen nun regelm��iger (der n�chste Mitte Februar) und man hat angek�ndigt, auch auf Analysten zuzugehen.

Im letzten Jahr kam der Anstieg auch erst kurz vor den Gesch�ftszahlen. Kann mir gut vorstellen, das es dieses Jahr �hnlich l�uft. Zum Ausstieg seh ich jedenfalls derzeit keinen Grund. Und wenn man nicht aussteigen will, kann man auch kaufen.

Optionen

| Antwort einfügen |

| Boardmail an "Katjuscha" |

|

Wertpapier:

Instant Group AG

|

0

Was mich aber am meisten st�rt ist, dass niemand die Beteiligungsgesellschaften s a u b e r analysieren kann. Wenn Du der Meinung bist, das sich das Gesch�ftsmodell auch in den kommenden Jahren skalieren l�sst, dann musst Du den NAV und die Beteiligungen sauber darstellen k�nnen. Speziell zum Fall Carthago:

- Welche Ver�u�erungserl�se wurden /sch�tzungsweise) erzielt ?

- Wie hat sich dadurch das NAV ver�ndert und wie hoch ist es heute ?

- Wie reduziert sich dadurch der o p e r a t i v e Gewinn ?

- Welche Beteiligungen wurden danach erworben ?

- zu welchem Preis und mit welchem Ertragspotenzial ?

- welche Beteiligungen werden in 2007 voraussichtlich ver�u�ert ?

- Zu welchem Preis und mit welchen Gewinnen ?

"... Ich kann ja nicht jedes Jahr aufs neue skeptisch sein, und davon ausgehen, das diese Ver�u�erungserl�se nicht auch 2007 wieder kommen ..."

Es geht hier nicht ums ?skeptisch sein? sondern darum, eine vern�nftige Analyse mit sauberen Kennzahlen aufzustellen. Daher wiederhole ich Aktienwolf`s Frage: Wie hoch ist das NAV derzeit von Carthago ? Sowie alle meine o.a. Fragen.

Optionen

0

Wenn ich morgen Zeit finde, beantworte ich dir auch konkret alle deine Fragen. Ich glaub, ich werde aber erst Donnerstag dazu kommen.

-------------------

Warum tragen Freiverkehrsh�ndler stets einen Schlips? Im Spielkasino herrscht Krawattenzwang.

Optionen

| Antwort einfügen |

| Boardmail an "Katjuscha" |

|

Wertpapier:

Instant Group AG

|

1

Also, ich denke, dass wir uns dar�ber einig sind, dass zumindest zur Zeit f�r reine Beteiligungsgesellschaften das NAV als Kursorientierung gilt.

Ich finde auch dass ich selbst eine informativere Homepage als Carthago habe (richtig billig).

Gesch�ftsberichte sind Mangelware und die Bilanz 2005 hatte gerade einen Saldo von 3 Mio. Euro. die aktuelle Marktkapitalisierung liegt aber bei �ber 12 Mio. Ich kann mir beim besten Willen nicht vorstellen, dass im Jahr 2006 und in den n�chsten Jahren das NAV auf diese 12 Mio steigt.

Es ist f�r mich ein R�tsel, wieso Carthago in n�chster Zeit gr��eres Kurspotential haben sollte, au�er abw�rts.

Fazit: Finger weg, wenn schon Beteiligungsgesellschaften, dann GCI, Heliad, Arques, Bavaria

Optionen

0

Aktienwolf, also was erwartest du denn bitte f�r eine Homepage? Carthago hat eine sehr umfassende Homepage. Sie ist zwar auf der Startseite �bersichtlich gehalten, was ich sogar begr��e, aber der Aufbau ist sehr gut gemacht und die Unterseiten dann extrem umfangreich. Du findest sofort alle Gesch�ftsberichte und Aktion�rsbriefe. Letztere solltet Ihr euch vor allem auch mal durchlesen, damit ihr die Steigerungsraten in 2006 auch mal erkennt, auch beim NAV. Dazu kommt, das die Seite cccag.de noch weitaus umfassender ist als die Startseite, und auch alle Fragen von Fundamental zum Gesch�ftsmodell (Links zu Gesch�ftsfeldern und zum TrackRecord) beantwortet. Auch von dort aus gehen wieder Links zu Unterseiten ab, wie b�rsenmantel.com.

Also ich hab selten bei Beteiligungsgesellschaften so eine gut aufgebaute Homepage gesehen. Infos sind alle vorhanden und man kann auch als Laie leicht alles finden.

Der NAV d�rfte mittlerweile deutlich �ber 3 ? pro Aktie liegen, Tendenz aufgrund der stark steigenden Gewinne auch stark steigend. Siehe Aktion�rsbriefe. Dazu wird sich aber noch ein anderer User �u�ern. Der �berschuss k�nnte 2006 sogar bei 4 Mio ? gelegen haben, oder 2 ? pro Aktie. Ich geh aber erstmal von 1,6-1,7 ? pro Aktie aus.

@Fundamental, nenn mir mal bitte eine einzige Beteiligungsgesellschaft, die alle Ver�u�erungserl�se genau aufschl�sselt! Bei den gr��ten Posten wird es aber in den Gesch�ftsberichten und sogar in den Aktion�rsbriefen bei Carthago getan. Vielleicht solltest du dir die Dinge mal anschaun. Gerade die letzten 3 Aktion�rsbriefe sind sehr aufschlussreich. Da werden auch deine anderen Fragen beantwortet. Und du wirst sehen, das Carthago nicht nur aus der ValueInvest besteht, sondern auch aus der Consulting AG mit seinen vielen Teilbereichen. Nicht umsonst hat man 10 B�rseng�nge begleitet (3 nur im Dezember) und 5 Manteltransaktionen 2006 durchgef�hrt. Die weiteren Standbeine von Consulting (Corporate Finance, M&E etc.) sind auf der Homepage beschrieben. Daher sehe ich es keinesfalls so, das VEM extrem besser durch ein operatives Gesch�ft abgesichert ist, jedenfalls nicht so, das es zu doppelt so hohen KGVs berechtigt.

All deine anderen Fragen sind schwer zu beantworten. Verlangst du echt von mir, das ich jetzt schon wei�, welche Beteiligungen Carthago 2007 verkaufen wird. Das wei� ich ja nicht mal bei meinen eigenen Depotwerten. Wenn du daraus ableitest, dass Carthago kein Investment ist, weil es intransparent sei, dann brauchen wir letztlich nicht weiter zu diskutieren, denn solche Dinge k�nnen wir einfach nicht kl�ren. Wenn dir das zu viel Risiko ist, sehe ich es ein, aber dann frag ich mich echt, wie so viele User auf GCI stehen k�nnen, die ja nun vor allem von Pfaff lebt. Da ist Carthago (wenn auch wesentlich kleiner) zumindest breiter aufgestellt.

Ich w�rde euch beiden einfach mal empfehlen, die Homepage von Carthago wirklich richtig durchzuarbeiten. Mir leuchtet das Gesch�ftskonzept mit dem Fokus auf Beratung kleinerer Unternehmen und auf Investment in M�nteln und kleinen und mittleren AGS ein. Da ist man breit aufgestellt, wenn nat�rlich vom Umfang nicht mit gro�en Playern zu vergleichen, und man hat kaum Konkurrenz.

Wenn ihr aufgrund des noch niedrigen NAVs nicht einsteigen wollt, kann ich das verstehen, aber so hab ich auch bei vielen Aktien vor 2-3 Jahren gedacht. Bei stabilen Gewinnen liegt der NAV in 1-2 Jahren bereits auf der H�he der jetzigen Kurse und man h�tte immernoch ein KGV von 3-4. Wer nicht daran glaubt, soll halt nicht invetieren, aber das ist doch bei allen Aktien so. Wenn Carthago in Zukunft nicht mehr IPOs begleiten kann, das CorporateFinance-Gesch�ft nicht in die G�nge kommen sollte und M�ntel v�llig out werden, dann ist Carthago nat�rlich gef�hrdet, aber daf�r sehe ich keinen Grund. Was das beteiligungsgesch�ft angeht, h�ngt es halt von den Managementf�higkeiten ab. Die kann ich genauso wenig einsch�tzen wie Ihr, sondern mich nur an den Zahlen orientieren und ob der Focus auf kleinere Werte grunds�tzlich erfolgsversprechend ist. Carthago hat da bisher zumindest ein gutes H�ndchen bewiesen. Alles weitere ist eben Zukunft.

Genauso k�nnt ich unterstellen, das irgendeine meiner Industrieaktien oder technologieaktien pl�tzlich keine Auftr�ge mehr reinbekommt. Alles genauso m�glich.

Also wir werden es ja sehen. Mitte Februar kommt der n�chste Aktion�rsbrief und 2 Monate sp�ter der Gesch�ftsbericht. Von beiden terminen erwarte ich mir zumindest gute News bez�glich starker Gewinnsteigerungen und interessanten Beteiligungen und Neuauftr�gen.

Gr��e

Optionen

| Antwort einfügen |

| Boardmail an "Katjuscha" |

|

Wertpapier:

Instant Group AG

|

1

0

Ich hab geschrieben, das du die Gesch�ftsberichte alle auf der Homepage findest. Das was du meinst, sind keine Gesch�ftsberichte, sondern Zwischenberichte und die werden auch so genannt. Ansonsten hab ich dir empfohlen, die letzten 3 Aktion�rsbriefe durchzulesen. Da stehen auch viele Infos zum Gesch�ftsverlauf 2006 drin. Unter Anderen die Ver�u�erungserl�se zum Halbjahr, der Anstieg des EKs und die Gesch�ftsausweitung auf andere Bereiche innerhalb der Consulting AG. Dazu kommen die B�rseng�nge und sonstigen Ereignisse im 2.Halbjahr 2006, die dort zum Gro�teil beschrieben werden, wenn auch meist ohne konkrete Zahlen, aber das ist ja logisch. Zwischenberichte mit konkreten Zahlen kommen auch bei anderen Unternehmen erst im nach Ablauf der Gesch�ftsperiode.

Arbeite dich doch einfach mal durch! Besonders die Homepage der Consulting AG ist zu empfehlen.

Gr��e

Optionen

| Antwort einfügen |

| Boardmail an "Katjuscha" |

|

Wertpapier:

Instant Group AG

|

0

0

Aber bei solchen Aktien gehe ich allgemein nur charttechnisch und psychologisch vor. Ein Langfristinvestment ist weder Carthago noch GCI oder VEM f�r mich.

Dennoch halte ich das Timing bei Carthago jetzt f�r sehr g�nstig. Da ich bei 5,6 ? eingestiegen bin, hab ich ein gedankliches Stoploss bei 5,5 ? aber ich glaub nicht das wir da drunter fallen werden. Daf�r sind die Gewinnsteigerungen und die Ausweitung des Gesch�ftsmodells zu sexy.

Optionen

| Antwort einfügen |

| Boardmail an "Katjuscha" |

|

Wertpapier:

Instant Group AG

|

0

Genau das ist es ja: Du bist bei Deinen anderen Investments

extrem akribisch, was die Bilanzen betrifft. Und hier gestehst

Du Dir selber ein, dass Du die Gesch�fts nicht nachvollziehen

kannst - bist aber trotzdem �berzeugt, dass Carthago weiterhin

erfolgreich t�tig sein wird. Sorry, aber das passt f�r meine

Begriffe eben �berhaupt nicht zusammen.

Zum Thema der Relation zwischen ValueInvest und Consulting AG nur

soviel, dass im 1. HJ soweit ich noch weiss die Consulting �ber-

haupt keine Ergebnisbeitr�ge geliefert hat. Und somit hat - ich

spreche den Vergleich zu VEM damit letztmalig an - der operative

Gesch�ftsbereich im G e g e n s a t z zu VEM so gut wie keine

Relevanz f�r CC (genau wie Arques und die meisten anderen BGs !).

Besonders gef�hrlich finde ich, dass Du noch immer das KGV so

hervorhebst. Insbesondere weil die Schere zwischen KGV und NAV

bei Carthago offensichtlich besonders deutlich auseinandergeht.

Ich gebe auch zu bedenken, dass eine gestiegene Bilanzsumme durch

Gewinne die auf Einmal-Effekten basieren f�r die zuk�nftige Ent-

wicklung der Bilanzsumme (NAV) sehr gef�hrlich werden kann.

However, es kann nat�rlich durchaus sein, dass es Carthago und den

anderen BGs noch einige Zeit gelingt, ihre (k�nstlichen) Gewinne

beizubehalten und somit ein niedriges KGV haben. Ich habe aber

bereits angemerkt, dass ich dieses Gesch�ftsmodell gerade in den

starken Konjukturzeiten wie derzeit stark gef�hrdet sehe - und

damit l�sst es sich � b e r h a u p t nicht mit Deinem Argument

vereinbaren

"... Genauso k�nnt ich unterstellen, das irgendeine meiner Industrieaktien oder technologieaktien pl�tzlich keine Auftr�ge mehr reinbekommt. Alles genauso m�glich. ..."

Optionen

3

ich habe mich zwar im wallstreet-online-board schon sehr ausf�hrlich zum thema carthago ge�u�ert, aber ich will die wesentlichen fakten noch einmal nennen und gravierende missverst�ndnisse einiger teilnehmer hier aufkl�ren:

1. carthago ermittelt selbst keinen NAV, m�ssen sie aber auch nicht, da:

das beteilugungsgesch�ft nur eines von mehreren standbeinen ist

man das eigenkapital des unternehmens sehr gut nachvollziehen kann

das eigenkapital:

das eigenkapital der carthago capital beteiligungen ag betrug zwar wie ein vorredner richtig schrieb nur 3 mio. euro. vergesen sollte man aber nicht das eigenakpital der 100%ig tocher value invest. zusammen ergibt dies laut gesch�ftsbericht 2005 (siehe seite 26 und 42) 7,2 mio. euro eigenkapital. da das gesch�ftsjahr 2006 erfolgreicher war als 2005 rechne ich mit einem gewinn von mindestens (konservativ) 3 mio. euro (siehe 2005 2,8 mio. euro). ergibt zusammen ca. 10 mio. euro. geteilt durch 2 mio. aktien ergibt sich ein eigenkapital von 5 euro/aktie (sehr konservative berechnung!)

die gesch�ftsfelder:

carthago als reine beteiligungsgesellschaft zu bezeichnen ist schlichtweg falsch. carthago ist im bereich von b�rsenlistings, matelverwertung, abfindungsspekulationen und beteiligungen t�tig. zwar stammt der gr��te teil der gewinnen aus der tochter value invest (beteiligungstochter), aber diese gewinne w�re ohne die beratung im mantelgesch�ft, die beteiligung an den gesellschaften im rahmen von b�rsenlistings als auch die beteiligung an unternehmen in der abfindungsphase nciht m�glich. fazit: die gewinne aus den beteiligungen gehen nahezu v�llig auf aktives management und extremes know-how zur�ck.

schwachstellen:

aus meiner sicht gibt es bei carthago 2 schwachstellen. zum einen hat man der breiten masse immer noch nicht klar gemacht, dass sowohl das eigenkapital als auch der gewinn der value invest zum ergebnis der carthago capital beteiligungen addiert werden m�ssen, um ein realistisches bild zu bekommen. meiner meinung nach lie�e sich dies nur durch eine verschmelzung der value invest auf die capital beteiligungen l�sen.

zum anderen w�rden mich eine genauere aufsplittung des gewinns interessieren. welcher anteil des gewinns stammt aus dem mantalgesch�ft, welcher aus dem abfindungsgesch�ft, welcher aus den �brigen teilen. dazu wird es von mir auf der hv sicherlich einige fragen geben.

carthago ist sowohl von eigenkapital als auch von gewinn her gesehen eine der g�nstigsten deutschen aktiengesellschaften.

Optionen

0

Was ich zugegeben habe, ist lediglich, das f�r mich keine Beteiligungsgesellschaft ein langfristiges Investment ist, sondern lediglich als kurz-bis mittelfristiger Trade betrachtet wird. Carthago ist zudem f�r mich keine reine Beteiligunsgesellschaft, wie ich jetzt mehrfach begr�ndet habe. Vielleicht akzeptierst du das, oder liest dich selbst auf den HPs von Carthago ein!

Was das KGV anbetrifft, hebe ich es ja nicht hervor, weil ich damit pushen will, sondern weil ihr mir st�ndig mit dem NAV aus dem Jahr 2005 kommt. Das KGV zeigt die Gewinne pro Aktie und damit auch in etwa das steigende Eigenkapital pro Aktie und Jahr an. Daher ist es entscheidend, ob eine Aktie ein KGV von 4 oder von 8 hat.

Was du mit "k�nstliche Gewinne" meinst, ist mir schleierhaft. Das sind reale Gewinne wie bei jedem anderen Unternehmen auch. Unsere Depots sind doch letztlich auch kleine Beteiligunsgesellschaften. Wenn du damit Gewinne machst, bezeichne ich sie doch auch nicht als "k�nstlich".

Ansonsten danke ich User fundamentaler, dass er dieses Missverst�ndnis bez�glich der Struktur aufgekl�rt hat. Mir ist das fr�her bei den Adhocs auch aufgefallen, das man Gewinne und Bilanzposten immernoch aufteilt, obwohl die ValueInvest eine 100%ige Tochter ist. Daher kam es auch fr�her schon zu diesen Missverst�ndnissen. Da muss Carthago in Zukunft wohl etwas klarer ver�ffentlichen.

Optionen

| Antwort einfügen |

| Boardmail an "Katjuscha" |

|

Wertpapier:

Instant Group AG

|

0

"... Vielleicht akzeptierst du das, oder liest dich selbst auf den HPs von Carthago ein! ..."

Wenn Du hier einen Wert empfiehlst Katjuscha, dann

solltest Du Dich schon den Fragen stellen. Ansonsten

besser lassen !

@fundamentaler

"... zwar stammt der gr��te teil der gewinnen aus der tochter value invest (beteiligungstochter), aber diese gewinne w�re ohne die beratung im mantelgesch�ft, die beteiligung an den gesellschaften im rahmen von b�rsenlistings als auch die beteiligung an unternehmen in der abfindungsphase nciht m�glich. ..."

Donnerwetter, den kausalen Zusammenhang musst Du mir

mal etwas n�her erkl�ren - was haben bittesch�n die

Ver�usserung von (profitablen !) Gesellschaften mit

Beratungen von Mantelgesch�ften zu tun ?!?

Da mir hier niemand meine Fragen aus #6 beantworten kann,

ist f�r mich klar, dass dieser Thread mehr Spekulation

als alles andere ist. Sorry, wer in dieses undurchsichtige

Unternehmensgeflecht sein Geld investiert muss mit ganz

b�sen �berraschungen rechnen.

Da aber Katjuscha der Meinung ist, dass Carthago eine

tolle Trading Chance ist, werden wir den Kurs mal eine

Zeit lang weiterverfolgen - nur das zum thema "Timing" ...

Hals- & Beinbruch !

Optionen

0

Viel Gl�ck

Optionen

| Antwort einfügen |

| Boardmail an "templer" |

|

Wertpapier:

Instant Group AG

|

0

@Fundamental, ich wei� echt nicht, wieso du pl�tzlich so aggressiv wirst. Du hast mir Fragen gestellt und ich hab sie versucht zu beantworten, soweit man das kann. Du kannst mir ja nicht vorwerfen, das ich dir nicht beantworten kann, welche Beteiligungen Carthago 2007 verkaufen wird, oder das ich nicht jeden einzelnen Ver�u�erungsgewinn auflisten kann. Also was willst du eigentlich?

Ich hab jedenfalls nichts so hingedreht wie ich es will. Ich hab mich lediglich dagegen gewehrt, das du mir vorwirst, ich w�rde das niedrige KGV als allein ausschlaggebend f�r die Unterbewertung nutzen. Das ist einfach nicht wahr. Ich find es sogar ziemlich b�sartig von dir, das du meine Hinweise bereits in Posting #1 und #4 �berlesen hast, wo ich geschrieben habe, dass das KGV nicht die gro�e Bedeutung zumesse. Erst sp�ter als ihr nach dem NAV gefragt habt, habe ich die steigenden Gewinne nochmals angef�hrt, um auf die Steigerung des NAVs hinzuweisen.

Fakt ist nunmal das KGV06 von etwa 4 und nach dem Posting von fundamentaler sollte auch klar sein, dass das EK �ber 5 ? pro Aktie liegt. Wieso du das Gesch�ftsmodell von Carthago als unsicherer bezeichnest als das von VEM, obwohl du noch nicht mal die Homepage von Carthago durchgearbeitet hast, konntest du mir bisher nicht verst�ndlich erkl�ren. Daher verstehe ich deine Vorw�rfe an mich in der Debatte nicht. Bisher dachte ich das ist hier eine normale fundamentale Diskussion wie wir sie immer bei Einzelaktien f�hren. Aber hier wirfst du mir vor, ich w�rde deine Fragen nicht beantworten, was nunmal nicht wahr ist. Oder hast du meine st�ndigen an dich gerichteten Postings einfach �berlesen?

Im �brigen hast du in Posting #6 selbst geschrieben, das "niemand die Beteiligungsgesellschaften s a u b e r analysieren kann.". Wieso stellst du dann Fragen, die genau in diese Richtung zielen, n�mlich Fragen, die man zum Teil nicht beantworten kann. Einige deiner Fragen sind genauso als w�rde ich dich fragen, ob du mir jeden Auftrag bei Silicon Sensor genau mit Angabe der Auftragsh�he nennen kannst, oder ob du mir die zuk�nftigen IPOs bei VEM nennen k�nntest. Zumindest 3 deiner 7 Fragen sind einfach l�cherlich. Die Anderen hab ich versucht zu beantworten, und fundamentaler hat das erg�nzt.

Wieso Carthago weniger ein Kauf sein soll als GCI oder VEM, obwohl die Kennzahlen besser sind, hast du mir bisher nur mit dem Gesch�ftsmodell zu erkl�ren versucht. Und da sind wir eben anderer Ansicht. Wieso wirfst du mir also vor, wenn ich schreibe, du solltest meine Meinung dazu einfach akzeptieren? Es wird sich halt erst in der Zukunft rausstellen, ob die Mantelgesch�fte, IPOs und Beratungsaktivit�ten bei carthago besser oder schlechter laufen als die IPOs bei VEM. Und das das Beteiligungsgesch�ft 2007 pl�tzlich einbrechen soll, ist auch nur ne Vermutung von dir. Da kann ich genauo sagen, das VEM in gleichen B�rsensituation auch nicht mehr so viele IPOs hinbekommen wird.

Tut mir leid, aber ich glaub, du misst hier mit zweierlei Ma�.

Im �brigen warst du bisher in Carthago l�nger investiert als ich. Merkw�rdig das du jetzt bei Carthago pessimistisch bist. Wie kommts? Vor kurzem ausgestiegen?

Optionen

| Antwort einfügen |

| Boardmail an "Katjuscha" |

|

Wertpapier:

Instant Group AG

|

0

Sorry, wenn ich etwas aggressiv r�berkomme. War nicht meine Absicht.

Was mich st�rt ist einfach nur, dass Du im Gegensatz zu Deiner son-

stigen Strategie eine Wert vorstellst, der eine Menge an Fragezeichen

aufwirft. Und genau diese Fragen kann Du nicht / kann niemand beant-

worten.

Ich war in Carthago investiert und bin selber auf des niedrige KGV

"reingefallen". Musste feststellen, dass genau dieses Kriterium genau

im G e g e n t e i l zu meinen Industrie- und Technologie-Werten mich

hier get�uscht hat. Beteiligungsgesellschaften sind einfach ein heisser

Zock - daher hatte ich pers�nlich nur eine Mini-Position. Ganz im

gegenteil zu meiner eigentlichrn Anlage-Strategie.

However, ich lasse Dir ja Deine Meinung. leider muss ich aber fest-

stellen, dass Du keine Kritik zul�sst. Ich sch�tze Deine Akrebie bei

Deinen Analysen. Genau das ist vielleicht der grund, warum Du mich hier

ein bissl entt�uschst und �berhaupt keine kritischen Argumente zul�sst

und Dich nur rechtfertigst.

Wenn Du ehrlicher (zu Dir selbst) w�rst, m�sstest Du viel mehr Argumente

z.B. von Aktienwolf akzeptieren. Kann da leider keine Einsicht feststellen,

obwohl ich es von Dir - im Gegensatz zu den meisten anderen hier -

einfach erwarte. Deine Argumente z.B. gegen�ber VEM sind in meinen Augen

schlicht und ergreifend unvern�nftig ...

Aber jetzt sollten wir`s dabei belassen. Es ist alles gesagt und ich sch�tze

Dich und Deine Analysen sehr. Entschuldige mich noch einmal f�r meinen

scharfen Ton !

Optionen

1

Das hat aber weniger mit Akrebie zu tun, sondern eben damit, das ich nunmal nicht in die Zukunft schauen kann. Soweit ich die Aktie analysieren kann, sehe ich ein Unternehmen, das

1. seine Gewinne seit Jahren stetig stark steigert. (was dir ja sonst sehr wichtig ist)

2. nur 10-15% �ber EK bewertet ist.

3. sein Gesch�ft immer breiter aufstellt, was man auf cccag.de und den Aktion�rsbriefen nachlesen kann

4. seine IR-Arbeit derzeit stark verbssert

Wie gesagt, das das KGV nicht allein aussagef�hig ist, wei� ich auch. Hab ich ja bei anderen Aktien mit �hnlichem Gesch�ftsmodell selbst betont. Aber die Chance ist hier charttechnisch und fundamental absolut gegeben, 20-40% Kursgewinn in den n�chsten 3-5 Monaten zu erzielen, da in der zeit noch 2 Aktion�rsbriefe und die Gesch�ftszahlen 2006 anstehen d�rften.

Ansonsten brauchst du dich nicht bei mir zu entschuldigen! So schlimm fand ich es nun auch wieder nicht. Ich hatte nur das Gef�hl, du unterstellst mir hier einen Dummpush, obwohl ich mir da keiner Schuld bewu�t bin. Fragen stellen kannst du immer wieder gerne. Nur nicht sauer werden, wenn ich sie nicht beantworten kann. Bez�glich Carthago ist User fundamentaler (bei WO Broker223) eh der besser Ansprechpartner, da er die Aktie viel l�nger und ununterbrochen verfolgt.

Also Friede! :)

Optionen

| Antwort einfügen |

| Boardmail an "Katjuscha" |

|

Wertpapier:

Instant Group AG

|

1

absteigende 200-Tageslinie, f�r mich sieht das nicht bullish aus. Fundamental habe ich mich jedoch zu meiner Schande damit �berhaupt nicht besch�ftigt. Werde das morgen nachholen. Das Problem mit dem KGV von 4 habe ich auch bei meinem Favoriten Arques.

Ich sch�tze die Performance hier h�her ein.

Aber deshalb sind wir hier am Board um uns auszutauschen und Fehler m�glichst zu vermeiden. Wie gesagt von meiner Seite ist das nur ein Feeling zum Chart.

Gru� templer

Optionen

| Antwort einfügen |

| Boardmail an "templer" |

|

Wertpapier:

Instant Group AG

|

0

Selbst wenn ich bei Carthago ein mulmiges Gef�hl habe hat Katjuscha v�llig recht, bei stetigen Gewinnen wird das Eigenkapital erh�ht und somit ein Kurszuwachs zwingend.

Bleiben wir doch einfach mal dran an der Sache. (Watchlist)

Optionen

1

"... zwar stammt der gr��te teil der gewinnen aus der tochter value invest (beteiligungstochter), aber diese gewinne w�re ohne die beratung im mantelgesch�ft, die beteiligung an den gesellschaften im rahmen von b�rsenlistings als auch die beteiligung an unternehmen in der abfindungsphase nciht m�glich. ..."

was ich damit zum ausdruck bringen wollte ist folgendes (habe mich vielleicht in der formulierung ungl�cklich ausgedr�ckt):

carthago unterscheidet sich von anderen beteiligungsgesellschaften darin, dass die werte der beteilgungen durch aktives management gesteigert werden (wie beispielsweise auch bei arques oder gci). wenn carthago beispielsweise einen mantel erwirbt, so wird dieser erst durch die aufbereitung von carthago werthaltig. das risiko eines wertverluster ist somit enorm begrenzt, da der mantel vor aufbereitung keinen (oder nur geringen) wert hat. �hnliches gilt f�r die beteiligung an unternehmen in der abfindungsphase. auch hier werden werte erst durch das erfolgreiche prozessieren u.a. von carthago gehoben (siehe dazu auch die diversen meldungen unter www.ebundesanzeiger.de -> carthago eingeben). im bereich b�rsenlistings, werden �berwiegend m�ntel oder neugegr�ndete (voratsgesellschaften) unternehmen gelistet und an investorengruppen ver�u�ert (siehe ad-hoc-meldungen, ein unternehmen u.a. an arques). die wertsteigerung liegt dabei in der aufbereitung f�r investoren, durchf�hren des listings etc. die wertsteigerung findet dabei bei der value invest statt, obwohl die beratungen (know-how) von der capital consulting durchgef�hrt werden.

fazit: bei carthago findet zwar auch passive beteiligung statt, aber meiner meinung nach (siehe ad-hoc-meldungen) nimmt dieser teil stetig ab. carthago kann man daher aus den oben genannten gr�nden nicht als reine beteligungsgesellschaft sehen. das die hohen gewinne im verh�ltnis zum kurs (kgv) aufgrund konjunktureller dellen nicht in die ewigkeit fortgeschrieben werden k�nnen versteht sich wie bei jedem anderen unternehmen.

kurs ca. auf ek niveau

stetige gewinnsteigerung �ber die letzten jahre

spezielles know-how in vielen bereichen

gr�ndung der ersten tochtergesellschaft (in england)

machen den wert f�r mich �u�erst interessant.

gru� fundamentaler