Charttechnik und nicht verstandenem Geschäftmodell hinsichtlich Segmentberichterstattung bzw. Lage des Unternehmens nach Restrukturierung und Allianz Roll Out, und das obwohl abgesehen vom Steuereffekt in Q4 die Erwartungen getroffen wurden. Der leicht höhere Umsatz liegt am schwankungsintensiven Wiederverkäufersegment.

Vielleicht ist es auch ganz profane Denkweise der Anleger, nach dem Motto, ... wieso soll man Aktien eines Unternehmens kaufen, wo der Vorstand Umsatzrückgang ansagt? Und überhaupt, wie soll man denn bei Umsatzrückgang im nächsten Jahr das Ebitda so deutlich steigern? Der Markt glaubt dem Vorstand die Ebitda Prognose daher unsinnigerweise nicht. Das wird sich aber mit den tatsächlichen Zahlen dann zeigen. Insofern läuft das Argument von Reise ins Leere, wonach der Markt es nicht verstehen will und man daher mittelfristig mit der Aktie nicht viel zu holen sein wird. Das mag aktuell sicherlich der Grund für den Kursrrückgang sein. Da geb ich ihm Recht. Aber wenn die Zahlen dann so kommen wie sie der Markt eben aktuell nicht erwartet, dann muss er seine Meinung ja revidieren.

Dabei gehts glaub ich gar nicht so sehr um den Cashflow. Das wird der Markt mittlerweile vielleicht schon kapiert haben. Spätestens Ende des Jahres wird es jedenfalls verstehen.

Ich glaub eher, heute verstehen manche Leute die GUV nicht, weil sie wiedermal die Besonderheiten der unterschiedlichen Margen in den drei Geschäftssegmenten nicht verstehen und die Sondereffekte des Allianzauftrags inklusive und der Einstellung der eigenen Vermarktung der Mobilfunklösung. Deshalb erscheint die Kostenentwicklung merkwürdig.

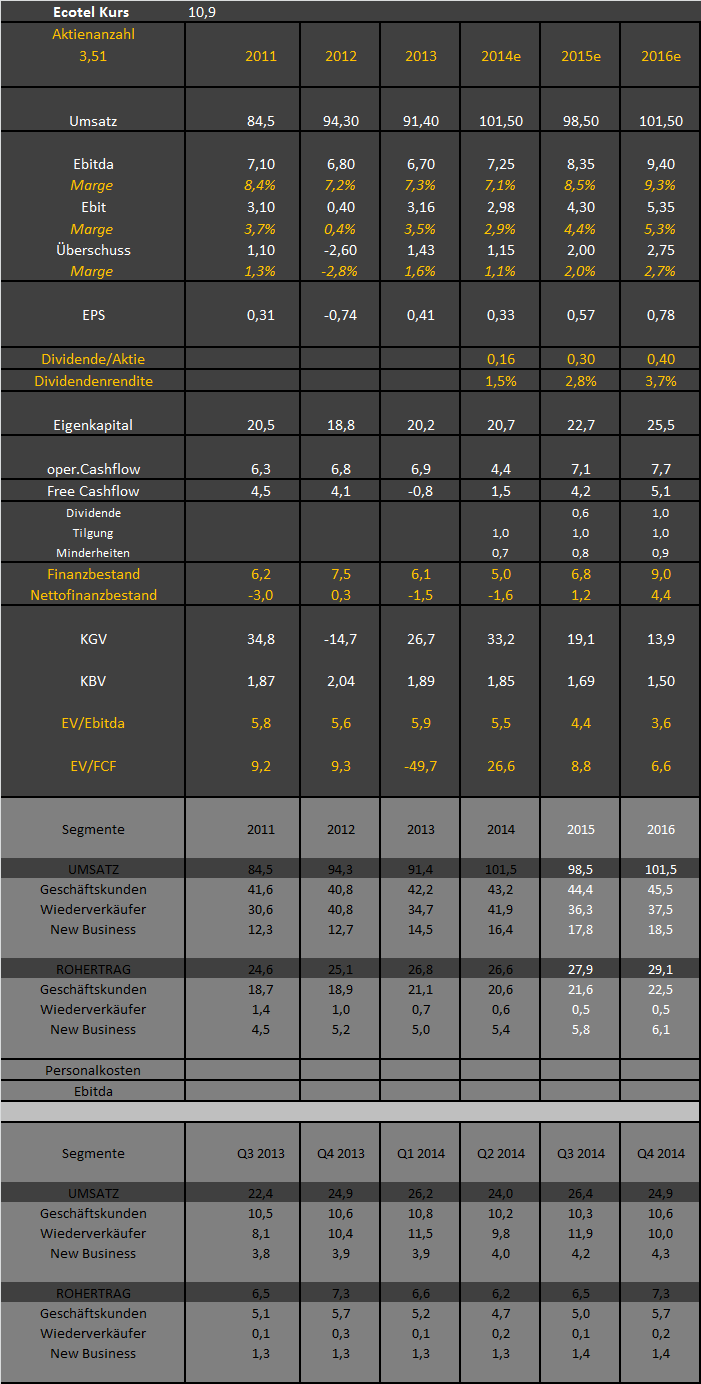

Vereinfacht ausgedrückt, die Bruttokosten steigen im Wiederverkäufersegment gleichmäßig zum Umsatz mit. Da der Bereich Geschäftskunden allerdings kaum wuchs und das Personal im Zuge des AllianzRollOuts anstieg (teilweise Einmaleffekte), ist das Ebitda auf Konzernebene halt unterdurchschnittlich gestiegen, aber immerhin trotz Einstellung der Vermarktung der eigenen Mobilfunklösung und trotz nacamar immerhin gestiegen. Unterm Strich kommt dann noch der Steuersondereffekt hinzu, der sich neben dem workingcapital auch auf den Cashflow auswirkte. Die 0,7 Mio Steuerforderungen dürfte man 2015 wieder eintreiben. Beim Cashflow spielte zudem noch das Aktienrückkaufprogramm mit rein. 1 Mio negativer Saldo dürfte durch die Sondererträge aus Klagen entstehen. Ist aber im Ergebnis schon drin. Unterm Strich kann Ecotel bei 1,1 Mio mehr Ebitda, plus höherer Einnahmen aus working capital und Steuerforderungen etwa 2,6-2,9 Mio höheren OCF in diesem Jahr bewerkstelligen.

Na ja, Ecotel muss jetzt beweisen, in den margenstarken Bereichen Geschäftskunden und NewBusiness weiter zu wachsen. In den letzten zwei Quartalen ist das ja bereits gelungen, trotz den 0,8 Mio weniger Umsatz bei nacamar. Easybell entwickelt sich hervorragend, und auch im Geschäftskundenbereich scheint es erste kleinere Erfolge des Allianzauftrags zu geben, was man an der Quartalsentwicklung seit dem 1.Halbjahr erkennt. Jetzt muss da halt der Umsatz auf Jahresbasis 2015 vorankommen, was bei unterdurchschnittlich steigenden Kosten zu deutlich anziehendem Ebitda führen wird. Nacamar ist im NB-Segment dann sozusagen noch ein Joker, der bei sehr gutem Verlauf der Restrukturierung das Konzern-Ebitda auch auf mehr als 8,5 Mio führen kann, aber ich nehme an, das hat der Vorstand seriöserweise nicht berücksichtigt.

Meine Tabelle sieht allerdings bei der EV Berechnung negativer aus als die von share999. Bei den Ertragskennzahlen und Cashflows sind wir uns sehr ähnlich, aber er hat eine viel geringere Verschuldung angekommen, die ich nicht nachvollziehen kann. Ich war da in den Quartalen zuvor aber auch zu optimistisch, was vor allem am nettocashflow liegt, den ich bisher zu optimistisch einschätzte. Dennoch ist man mit einem EV/OCF von 4,3 und EV/Ebitda von 3,6 fürs nächste Jahr klar unterbewertet, im Branchenvergleich sowieso.

|

Angehängte Grafik:

ecotel-31032015.png (verkleinert auf 72%)

Thread abonnieren

Thread abonnieren

Die Reaktion bei Ecotel erinnert mich an Hypoport vor einem Jahr. Damals führten auf den ersten Blick enttäuschende Zahlen zu einem Kursrückgang unter geringen Volumen. Auch ich war froh, zumindest einen Teil meiner Aktien nach mehrmonatiger Durststrecke mit geringem Verlust bei knapp unter 9? loszuwerden. Der Rest sollte im Depot bleiben, weil das Geschäftsmodell für mich durchaus einleuchtend war. Keine 2 Monate später "mußte" ich "meine" alten Stücke nach für den Markt überraschend guten Zahlen für 12,50? zurückkaufen. Später kamen noch Zukäufe bei deutlich höheren Kursen dazu - und auch die werden sich noch lohnen.

Die Reaktion bei Ecotel erinnert mich an Hypoport vor einem Jahr. Damals führten auf den ersten Blick enttäuschende Zahlen zu einem Kursrückgang unter geringen Volumen. Auch ich war froh, zumindest einen Teil meiner Aktien nach mehrmonatiger Durststrecke mit geringem Verlust bei knapp unter 9? loszuwerden. Der Rest sollte im Depot bleiben, weil das Geschäftsmodell für mich durchaus einleuchtend war. Keine 2 Monate später "mußte" ich "meine" alten Stücke nach für den Markt überraschend guten Zahlen für 12,50? zurückkaufen. Später kamen noch Zukäufe bei deutlich höheren Kursen dazu - und auch die werden sich noch lohnen.