Moin zusammen,

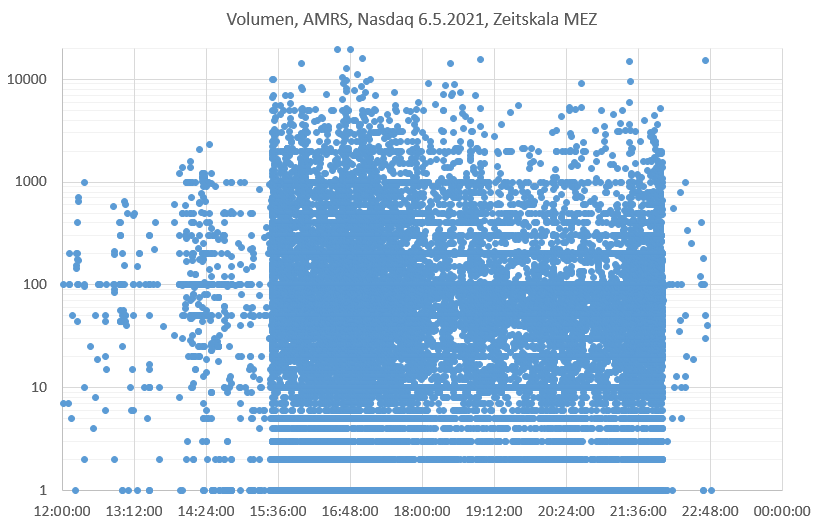

ich wollte ja noch etwas nachreichen. Ich habe das Volumen von AMRS und dessen Verteilung an der Nasdaq am Tag des ER mal aufgedr�selt. Nochmal zur Erinnerung, die Zahlen kamen unmittelbar vor B�rsener�ffnung USA. Vor B�rsener�ffnung, also auch vor den Zahlen, gab es schon einen starken Kurseinbruch durch Pre-Market trading (viele Punkte vor 15:30 Uhr MEZ): auffallend viele 100 St�ck, 10 St�ck und 1 St�ck-Order (in Worten eins). �ber den Handelszeitraum sind auch auff�llig viele Trades �ber 1, 2, 3 bis 10 St�ck-Trades. Mag sein, dass Leute �ber die neuen Smartbroker TradeRepublic, eToro oder RobinHood 50 US$-Trades ohne Geb�hren machen, normal ist das m.E. aber nicht. Ich vermute, dass dort mit offenem Visier hin- und hergeschoben wird, um den Kurs runterlaufen zu lassen. Die zweite Grafik zeigt den prozentualen Anteil der Trades bis zu einem gewissen $-Betrag. Also etwa 25% aller 51457 Trades hatte einen Betrag kleiner gleich 400 USD oder 13% (6786) der Trades hatte einen Betrag kleiner gleich 100 USD.

Gru�

Mortadello

|

Angeh�ngte Grafik:

amrs-volumen_060521.png (verkleinert auf 62%)

Thread abonnieren

Thread abonnieren