Wie angek�ndigt m�chte ich hier auf einige Zahlen aus dem Gesch�ftsbericht 2022 (GB) eingehen.

-Ertragslage:

Umsatzerl�se: 2252,4 Mio. ? (2021: 1866,2 Mio. ?)

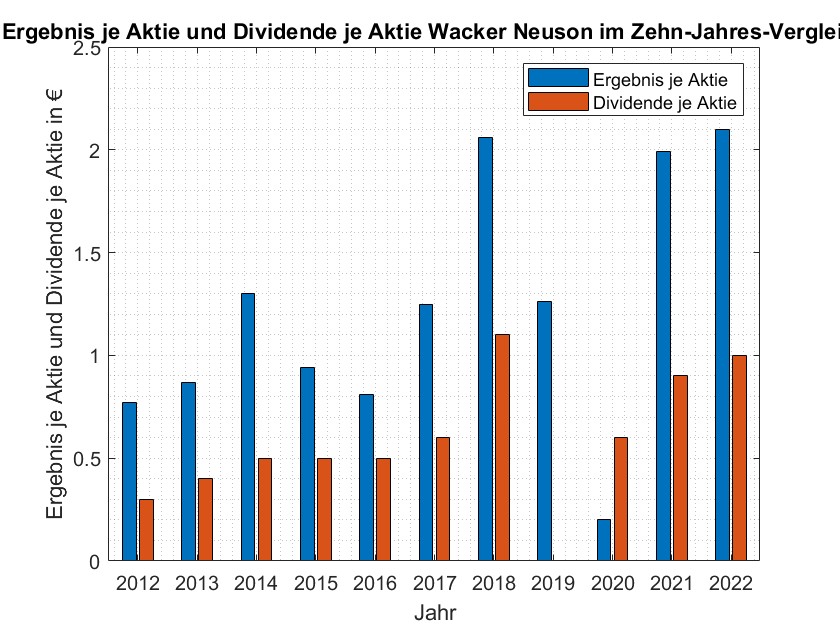

Ergebnis 2022: 2,10 ? je Aktie (2021: 1,99 ?)

EBIT-Marge 2022: 9,0 % (2021: 10,3 %)

Die Ergebnisentwicklung ist sehr positiv zu werten, aber die Steigerung ist auch auf die geringere Anzahl ausstehender Aktien zur�ckzuf�hren - das Periodenergebnis ist im Vergleich zu 2021 von 137,9 Mio. ? auf 142,6 Mio. ? (also um 3,4%) gestiegen, das Ergebnis je Aktie aber um 5,5%. Hier sieht man die Vorteile des 2021 abgeschlossenen Aktienr�ckkaufprogramms.

Die Umsatzsteigerung (sehr hohe Nachfrage) ist nat�rlich hervorragend, aber leider konnte das Ergebnis damit nicht schritthalten. Grund ist zum einen ein Sondereffekt in 2021 (s. GB S.31 unten rechts). Zum anderen - und das war das Hauptproblem - konnten die gesteigerten Materialkosten nur verz�gert (bestehende Vertr�ge) an die Kunden weitergegeben werden. Die Dividendensteigerung auf 1,00 ? je Aktie (Vorjahr 0,90 ?) ist sehr erfreulich und angemessen.

--> Hier erhoffe ich in den n�chsten Quartalen eine st�rkere Ergebnissteigerung durch den vollen Durchschlag der Preiserh�hungen. Insgesamt ist die Entwicklung gerade angesichts der Umst�nde sehr zufriedenstellend, zumal 2021 bekanntlich ein absolutes Rekordjahr f�r die Wacker Neuson SE war.

-Nettofinanzschulden, NWC, Cashflow:

Nettofinanzschulden: 234,5 Mio. ? (31.12.21: -0,8 Mio. ?)

langfristige finanzielle Verbindlichkeiten: 169,5 Mio. ? (31.12.21: 295,1 Mio. ?)

kurzfristige finanzielle Verbindlichkeiten gg�. Finanzinstituten: 117,9 Mio. ? (31.12.21: 138,7 Mio. ?)

Zahlungsmittel und -�quivalente: 53,7 Mio. ? (31.12.21: 305,5 Mio. ?)

In 2022 sind die finanziellen Verbindlichkeiten deutlich reduziert worden, allerdings haben auch die Zahlungsmittel und -�quivalente stark abgenommen. Grund war der hohe NWC-Aufbau:

NWC: 718,9 Mio. ? (31.12.21: 497,6 Mio. ?)

Vorr�te: 678,9 Mio. ? (31.12.21: 490,2 Mio. ?)

Forderungen LuL: 301,3 Mio. ? (31.12.21: 237,9 Mio. ?)

--> Die finanzielle Situation ist immer noch sehr gut (Gearing 16,8 %). Durch den starken NWC-Aufbau war der Cashflow belastet, was sich aber in den n�chsten Quartalen wieder �ndern sollte, zumindest wurde das im Conference Call so angedeutet. Gerade sich entspannende Lieferketten mit effizienterer Produktion k�nnten hier viel freisetzen. Die Eigenkapitalquote liegt bei sehr soliden 60%.

In einem weiteren Beitrag werde ich noch auf "qualitativere" Erkenntnisse aus dem Gesch�ftsbericht, nicht so stark orientiert an den Zahlen, eingehen.

Welche Zahlen findet ihr (noch) interessant? Seht ihr irgendetwas ganz anders?

Nat�rlich kann ich keine Verantwortung f�r die Richtigkeit jeglicher Zahlen und Aussagen �bernehmen.

Nur meine Meinung, keine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten.

|

Angeh�ngte Grafik:

eps_und_dividende_wacker_neuson.jpg (verkleinert auf 60%)

1 |

... |

17 |

18 |

19 |

|

21 |

22 |

23 |

...

| 27

1 |

... |

17 |

18 |

19 |

|

21 |

22 |

23 |

...

| 27

Thread abonnieren

Thread abonnieren