|

leider hat man aber auch den seit Ende Dezember ansteigende Kanal nach unten heute verlassen. Von daher mal schauen, ob das erstmal als Abstrafung gen�gt auf den Murks den G�nther veranstaltet. Echt nervend, da� "Pathos&Mythen-G�nther" und dessen MickyMaus IR seit einer Ewigkeit versucht die n�chternen Fakten zu verschleiern durch dieses st�ndige aufh�bschende "bereinigen" und dazu immer wieder v�llig �berzogene pathetische Schlaumschl�gerei betreibt. Der Mann hat in meinen Augen bis heute in seiner Amtszeit NICHTS erreicht au�er den Aktienkurs in den Keller zu treiben. Der sollte also mal endlich den Ball deutlich flacher halten anstatt dem Markt immer entgegenzurufen"alles toll, die Raktete fliegt" etc. etc. und so immer wieder falsche Erwartungen sch�rt, die er dann jedesmal doch nicht einhalten kann. Da kann der Mann sich j�hrlich soviele Promo-Interviews im gro�en Paket kaufen bei den Kaufm�ulern von 4investors.de ( d.h. Gef�lligkeitsinterview mit selber eingereichten "Fragen" plus anschlie�end in den Wochen danach sehr wohlwohlenden "Chartjubeleien", egal wie der Chart wirklich aussieht), am Ende z�hlen nur die Fakten. Und da klemmt es bei FP nach wie vor. Traut der CEO den Anlegern nicht zu klar formulierte Wahrheiten zu ertragen, wo auch die Schwierigkeiten klaren einger�umt werden? Genau das Gegenteil dessen was er bislang macht w�re notw�ndig um Vertrauen zu schaffen, d.h. mehr Sachlichkeit und konservativeres prognostizieren. Leider hat sich bei G�nther seit einem Antritt als CEO nichts gebessert was seine Kommunikation angeht. Leider wieder so ein CEO, der in seiner selbstherrlichen Welt lebt und daf�r ein Gehalt kassiert was im krassen Gegensatz zum Kursverlauf steht (d.h. dem Nutzen f�r die Anleger). Ich glaube der meint die Leute w�rden immer st�rker an seinen Lippen h�ngen je blumiger er die Dinge sch�nredet. Erinnert etwas an den CEO Trier von Softing. Offenbar gibt es in seiner direkten Umgebung nur devote Abnicker, die keinen Mut haben ihm zu sagen wie der Rest der Welt ihn sieht.

|

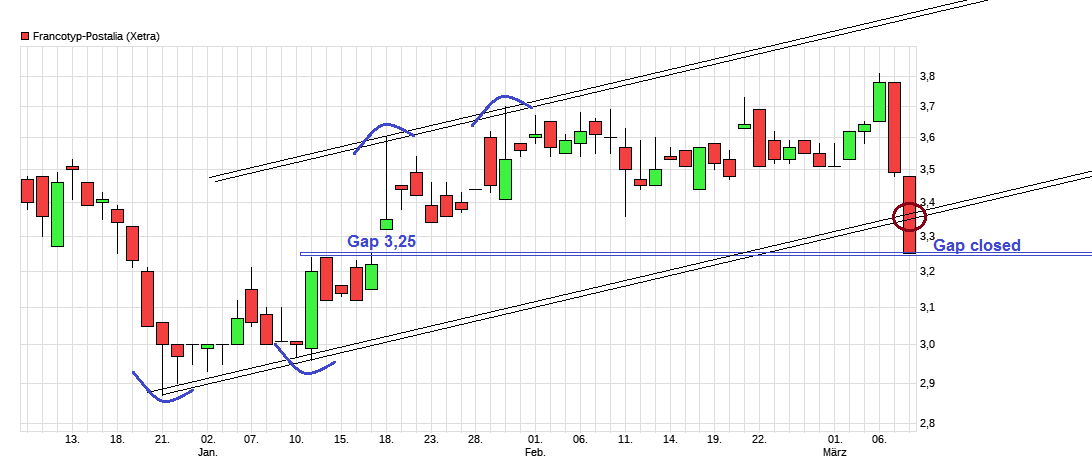

Angeh�ngte Grafik:

chart_quarter_francotyp-postalia.png (verkleinert auf 46%)

Thread abonnieren

Thread abonnieren