Sg-1 bist Du sicher?

Ich w�nsche mir immer noch, dass dieser Thread sachlich bleibt, und deswegen �bersetze ich noch einmal meinen Post 110:

Wenn ein Analyst das Wachstum f�r 2021 reduziert oder schw�cher (als es Forenuser und Kleinaktion�re es tun) einstuft, hei�t das noch lange nicht, dass er das auch in den Folgejahren so machen wird.

Hier mal aus den Hausaufgaben:

Bilanzsumme 1,12 Mrd ?

Verschuldungsgrad: 125%

Deckungsgrad 1: 0,73

Deckungsgrad 2: 1,08

Zinsdeckung passt, weil niedriger Zins.

Cash Ratio 0,32

Current: 1,15

Bei einem Gewinnwachstum von 50% ergibt sich eine PEG-Ratio von 1.

Das Gewinnwachstum lag in den letzten 5 Jahren und die waren ja gut bei 22,8%.

Wie eine Verdoppelung des Gewinnwachstums in 2021 angesichts der gefallenen Margen praktisch ablaufen sollte, kann man gar nicht herbeisimulieren.

Ein sprunghafter Anstieg des Gewinnwachstums f�r 2022-2026 ist durchaus denkbar, aber wir sind in 2021.

Rechnet mal die simplen Daten wie KGV KBV und KUV aus. Bei 125 ? 130? bin ich schon wieder bei 50x, wenn der Gewinn nicht im selben Verh�ltnis w�chst wie der Umsatz. Und die Bewertung ob und wieviel ein Markt bereit ist, an KGV mit dem Kurswert zu zahlen, ist eben nicht (!!!) statisch, sondern �ndert sich. Sobald eine Sektorrotation greift, sobald Inflations�ngste die Stimmung an einigen M�rkten beeinflussen, ver�ndern sich diese Faktoren-Bewertungen direkt und indirekt. Und diese Faktoren sind ja nun mal Multiplikatoren, also ist ihre Wirkung auch vervielf�ltigend.

Nochmal f�r Einsteiger:

Eine geratete Unternehmensanalyse kann grob / ungef�hr mit der Pr�fung eines Antrages auf Gesch�ftsdarlehen vergleichen. Die Bonit�tspr�fung der Spk weicht von der der DeuBa, der Comba und der der Volksbanken ab. Der m�gliche zu bewilligende Kreditrahmen ggf. noch mehr.

Und im Zweifel weichen diese Werte noch einmal von dem ab, was die Exfrau des Gesch�ftsf�hrers an Kreditw�rdigkeit f�hlt.

Gegenfrage: Wenn also ein Analyst von der Meinung eines Kleinaktion�rs abweicht, dann hat er gef�lligst einzupreisen, dass der Kurswert am Jahresende ja auch h�her stehen kann?

Sollten wirklich f�r bestimmte Aktien zus�tzlich zu den schon auf die jeweilige Branche individuellen Ratingfaktoren andere Bewertungskriterien gelten?

Habe ich das so richtig verstanden?

----

An alle anderen - Erstens Stifel bewertet auch Diabetesaktien, IT-Aktien und Maschinenbau zur�ckhaltender als andere. Aber a) wei� man das und b) hilft so ein Veto auch dabei, die eigenen Einsch�tzung zu �berpr�fen.

Zweitens: bei einem Kurswert von 127 ? kommt in den meisten Ratingprogrammen immer noch ein KGV von �ber 53 raus. Also ist bei den Ratingagenturen durchaus schon eine wohlwollenden Prognose eingepreist, aber mehr draufzuschlagen ist nicht verantwortbar, wenn die Aktie f�r den Bewertungsstichtag schon als zu teuer aus dem Rechner kommt.

�brigens muss man zu Bewertung einer Aktie kein Analyst sein, eine Kaufsoftware benutzt dieselben Multiples kommt selbst mit einer oberfl�chlicheren Bewertung als die des Wirtschaftspr�fers meist zum selben Ergebnis.

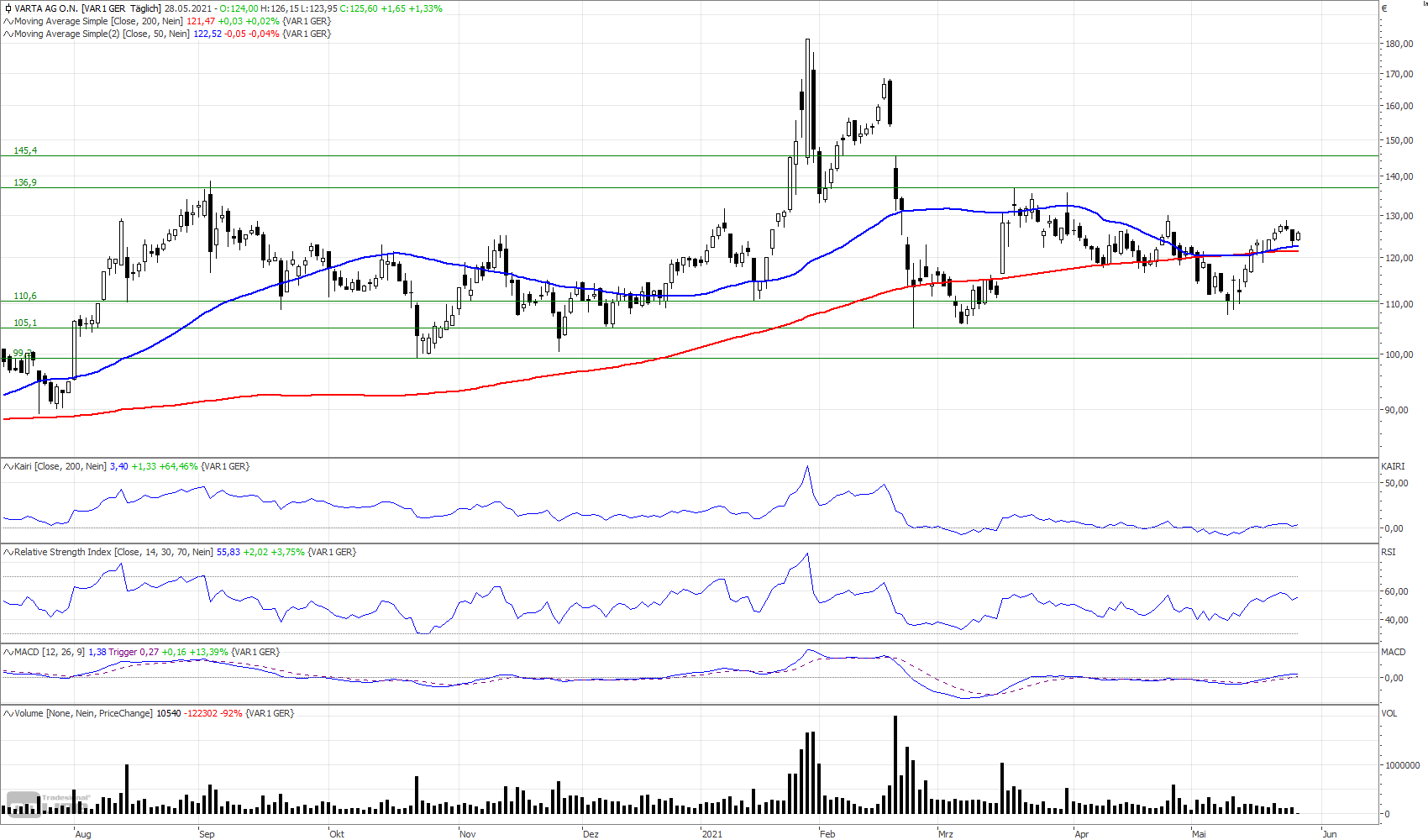

So und jetzt die Synapse zum Chart: Sowohl die von Wumpe pr�ferierte Dreieckskonsolidierung als meine eingeworfene Tassenformation landen je in einer Targetzone, die f�r 2021 mehr Kaufemotionen einpreist als die Analysten an betriebswirtschaftlichen Wert ermitteln.

F�r 2022 ist bestimmend ob und wieviel zus�tzlich investiert, finanziert und subventioniert werden muss. Dr�ckt das wieder die Margen und das Nettoergebnis f�r 1 - 2 Jahre, n�hern wir uns unweigerlich die Analysten an. L�uft es besser, r�cken sie auf unsere jetzigen Einsch�tzung zu.

Das amortisiert sich, aber deswegen manipuliert doch keiner.

|

Thread abonnieren

Thread abonnieren

{kind=link}