die Zukunftsaussichten sind f�r das Unternehmen meiner Meinung nach ausgezeichnet.

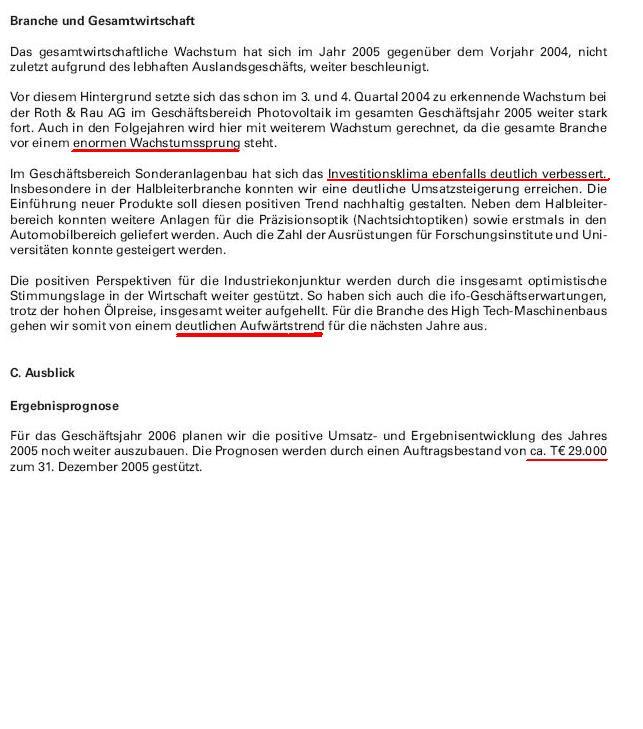

Man muss sehen, dass man es hier mit einem internationalen Marktf�hrer (33% Marktanteil bei Photovoltaik-Anlagen) in einem absoluten Wachstumsmarkt zu tun hat, der gerade auf den attraktiven, wachstumsstarken M�rkten in Asien gut positioniert ist und im 1. Quartal 2006 auch noch eine Niederlassung in China gegr�ndet hat. Ich hab mal zwei Ausschnitte aus dem Prospekt rausgesucht, die sich ziemlich vielversprechend anh�ren (siehe unten)...

Rechnet man mit einer Umsatzsteigerung f�r dieses Jahr auf 50 Mio. Euro (ist nur ne grobe Sch�tzung, k�nnte evtl. auch deutlich mehr werden!) bei einer Nettomarge von 7,7%, kommt man auf einen Gewinn von 3,85 Mio. Euro. bei einer Marktkapitalisierung von 82,8 Mio. Euro (2,3 Mio. Aktien x 36 Euro Ausgabepreis). Macht also ein KGV von 21,5, was f�r ein Unternehmen mit einer hervorragenden Marktstellung in einer Branche, die vor einem enormem Wachstumssprung steht und f�r das Wachstum durch den B�rsengang ordentlich mit Kapital ausgestattet wird, absolut nicht zu teuer ist.

Jetzt kann man nur noch hoffen, dass man bei der Zeichnung auch ber�cksichtigt wird...

|

Angeh�ngte Grafik:

roth-rau.JPG (verkleinert auf 79%)

|

|

Thread abonnieren

Thread abonnieren