COOP News (ehemals: Wamu /WMIH)

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

-1

1

6

ich verweise nochmals auf den Bankentread

http://www.ariva.de/forum/gruppe/UNITED-International-772

in dem jeden Bank einzeln aufgeführt wurde.

Dort findet Ihr vielleicht schon DIE Infos, die ihr sucht. Dort kann jeder mit jedem über die einzelnen Probleme diskutieren ohne hier diesen Tread damit zu füllen.

Nix für ungut und schönes WE

Kesi231

Optionen

5

25

Der Start lag bei ca.0,58USD mittlerweilen hat sich der Kurs bei 0,9USD eingependelt. Generell denk ich steckt da sehr viel Potenzial nach oben drin, va. wenn die ersten positiven Infos rund um das Gesch�ftsmodel evtl. neue Gesch�ftspartner, Patente ect. kommen.

Ein Gro�teil der deutschen Aktion�re wartet noch auf die Umwandlung der alten Shares in ihrem Depot, das m��te ziemlich im laufe der n�chsten 2Wochen dann abgeschlossen sein-laut meinem Broker. Da es doch etwas zeitversetzt ist eben weil die Lagerstellen in Amerika sind.

F�r alle die Vorzugsakien P�s, K�s gehalten haben ist es wichtig darauf zu kucken das bei der Umwandlung auch die LTIs mit eingebucht werden. Den diese LTIs sind nicht �bertragbar oder k�nnen keineswegs nachgekauft werden. Diesen Vorteil besitzen rein nur derjenige der den Weg in die Newco gewagt habt und der k�nnte noch Goldwert sein im bezug auf den Ligitation Trust der auch noch einiges an Money in die Kassen einsp�hlen k�nnte, wovon nat�rlich die LTI�s dann bedient werden wenn alle anderen ausstehenden Forderungen bedient wurden.

Es bleibt spannend wohin die K�pfe u Macher um Michael Willingham herum unsere WMI hinf�hren werden.

Long Gru� euer Intuition

Optionen

8

10

Beachten, dass diese FAQs eine Zusammenfassung bestimmter FEATURES von WMI Liquidating Vertrauensw�rdigkeit zu best�tigen und sind ausschlie�lich f�r Informationszwecke gedacht. IN DEM UMFANG, dass es irgendeinen Konflikt zwischen diesen FAQs und die Best�tigung Reihenfolge (wie unten definiert), DER PLAN (AS unten definiert), ODER DER Liquidating Trust Agreement (WIE UNTEN), der Plan, der Auftragsbest�tigung UND DAS VERTRAUEN Liquidating VEREINBARUNG, soweit zutreffend, ma�gebend. Diese FAQs VORBEHALTEN VON ZEIT ZU ZEIT, OHNE VORANK�NDIGUNG. SIE IN DEN neueste Version dieser FAQ (abrufbar unter www.wmitrust.com) Sollten Sie Fragen haben.

WIE IN TREASURY DEPARTMENT CIRCULAR 230 vorgesehen, IST JEDE STEUERBERATUNG IN DIESEM DOKUMENT nicht geschrieben oder verwendet werden soll, und kann nicht verwendet, von einer Person oder Einrichtung f�r die Steuer zu entgehen STRAFEN, die auf jedem Steuerpflichtigen auferlegten Belastungen werden k�nnen. DAS MATERIAL IN DIESEM DOKUMENT DIENT NUR INFORMATIONSZWECKEN und stellen keine Rechtsberatung dar. SOLLTEN SIE NICHT Hinblick oder Vertrauen auf ALLE INFORMATIONEN IN BEZUG ODER DURCH DIESES DOKUMENT ohne die Beratung von einer qualifizierten Fachperson.

1. Was ist der WMI Liquidating Trust?

WMI Liquidating Trust (der "Liquidierung Trust") dient als ein Mechanismus f�r die Liquidation, die Umstellung auf Bargeld und die Verteilung der Liquidating Treuhandverm�gen (wie in Abschnitt 2 dieser FAQ beschrieben), um den Inhabern von Genussscheinen in der Liquidating Trust (der " Liquidating Vertrauen Beg�nstigten "). Der Liquidationswert Vertrauen wird nicht fortgesetzt, noch betreiben zu jeder Zeit, wird das Verhalten eines Betriebs-oder Gesch�ftsgeheimnisse anderer als der Liquidation und Verteilung der Liquidating Treuhandverm�gen, und soll als "Liquidierung Vertrauen" f�r Zwecke der Einkommensteuer des Bundes qualifizieren unter geltenden Vorschriften Treasury.

Der Liquidationswert Trust wurde gem�� etabliert:

(A) der Siebenten Ge�ndert Joint Plan von Affiliated Schuldner gem�� Chapter 11 des United States Bankruptcy Code, datiert vom 12. Dezember 2011 (in der ge�nderten Fassung, die "Plan");

(B) die Bestellung, die von der United States Bankruptcy Court f�r den District of Delaware (das "Bankruptcy Court") am 24. Februar 2012 (der "Confirmation Order") Best�tigung des Plans, der f�r wirksam erkl�rt am 19. M�rz wurde eingegeben wurde , 2012; und

(C) WMI Liquidating Trust Agreement vom 6. M�rz 2012, von und zwischen Washington Mutual, Inc., WMI Investment Corp, William C. Kosturos als Liquidationswert Treuh�nder (zusammen mit einem Nachfolger, der "Liquidierung Treuh�nder"), und

Datum der Ver�ffentlichung 2012.03.28

CSC Trust Company of Delaware als Delaware ans�ssige Treuh�nder (wie erg�nzt, modifiziert oder von Zeit zu Zeit erg�nzt, die "Liquidierung Trust Agreement").

Kopien des Plans sind die Best�tigung und Auftrag der Liquidationswert Trust Agreement verf�gbar auf der Liquidating Vertrauen im Internet unter www.wmitrust.com. Begriffe, die verwendet werden, sind aber nicht in diesen FAQs definiert werden, haben die, die solche Begriffe im Plan festgehalten werden.

2. Was sind die Liquidating Treuhandverm�gen?

Die Verm�genswerte, die gehalten und durch die Liquidating Trust (die "Liquidierung Treuhandverm�gen") verteilt werden sollen umfassen alle Verm�genswerte von Washington Mutual, Inc. ("WMI") und WMI Investment Corp ("WMI Investment" und zusammen mit WMI, die "Schuldner")) als der 19. M�rz 2012 (der "Stichtag"), ausgenommen:

(A) Bargeld, um durch den reorganisierten Schuldner (dh die Schuldner auf und ab dem Tag des Inkrafttretens) gem�� dem Plan als auszahlenden Stelle an die Inhaber von Verwaltungs-Spesenabrechnungen erlaubt, erlaubt Priority UST Anspr�che (soweit zutreffend), erlaubt verteilt werden Priorit�t nicht-steuerlichen Anspr�che, erlaubt Convenience Anspr�che, erlaubt WMI-Anbieter Anspr�che, und erlaubt Treuh�nder Anspr�che;

(B) Cash notwendig, die Geb�hren und Auslagen gegen�ber bestimmten Gl�ubigern "Profis gem�� � 41,15 des Plans zahlen;

(C) notwendige Bargeld zu den reorganisierten Gesamtschuldner f�r Geb�hren und Auslagen im Zusammenhang mit anf�nglichen Aussch�ttungen durch den reorganisierten Schuldner als auszahlenden Stelle gemacht zu erstatten;

(D) Creditor Bargeld am Tag des Inkrafttretens; und

(E) die Beteiligungen an (i) WMI Investment (alle Aktiva von denen sind der Liquidating Vertrauen beigetragen werden, einschlie�lich aller Intercompany-Forderungen), (ii) WM Mortgage Reinsurance Company ("WMMRC"), und (iii) Washington Mutual Bank (die Aktie in Washington Mutual Bank war wertlos und wurde von WMI kurz vor dem Stichtag aufgegeben).

3. Wie hoch sind die Liquidating Treuhandverm�gen wert?

Eine erste Bewertung der Liquidating Treuhandverm�gen und jede Klasse zu liquidieren Trust wurde f�r steuerliche Zwecke Berichterstattung am Tag des Inkrafttretens bestimmen. Die Erstbewertung der Liquidierung Vertrauen Interesse kann bei der Offenlegung mit dem Titel "Value-Arbeitsblatt f�r die Liquidation Vertrauen Zinsen Gl�ubiger" unter dem "Beg�nstigter Tax Information" auf der Liquidating Vertrauen im Internet unter www.wmitrust.com gefunden werden.

2

Gem�� � 27,14 (b) (2) des Plans, wird jeder Liquidating Vertrauen Beg�nstigte verpflichtet, berichten �bereinstimmend mit solchen Bewertungen f�r steuerliche Zwecke Berichterstattung. Die Erstbewertung Annahmen sind f�r Kritik an der Liquidating Trust-Website.

4.

Was ist ein Liquidating Vertrauen Interesse? ein. �berblick

Das Interesse, dass ein Liquidating Vertrauen des Beg�nstigten h�lt in der Liquidating Vertrauen wird als "Liquidierung Vertrauen Interest" oder "LTI" bezeichnet. LTI werden im Namen der entsprechenden Liquidating Vertrauen des Beg�nstigten �ber ein elektronisches Buch-Entry-System (das "Book Entry System") durch den Treuh�nder verwaltet Liquidating aufgezeichnet. LTI die sind nicht �bertragbar oder abtretbar (siehe Ziffer 5 dieser FAQ).

Wenn ein LTI zum ersten Mal an einem f�rderf�higen Antragsteller gem�� dem Plan ausgegeben, wird der Nominalwert des LTI (mit Ausnahme eines LTI, die in Bezug auf eine allgemeine, unbesicherte erlaubt Anspruch ausgegeben wird, wie weiter unten beschrieben) zeigen:

(A) der Betrag der unbefriedigten Anspr�che, Zinsen oder rechts (einschlie�lich aller Zinsen, Strafen oder sp�ten Geb�hren, die sich auf den Zeitraum beziehen, vor dem 26. September 2008 (der "Petition Date")), die durch den Bankruptcy Court wurde und erlaubt im Verh�ltnis zu denen der LTI wurde erteilt aufgrund des Plans;

plus

(B)

ein Interesse, die unter Beachtung dieser unbefriedigten Anspr�che, Zinsen oder rechts, da die Petition Datum angesammelt hat, wie von dem Plan und der Firmung Auftrag, die unbezahlte als Datum des Inkrafttretens bleibt erlaubt.

Das Aggregat der (a) plus (b) (die "Face Amount") wird auf der anf�ngliche Besitz Anweisung, die zu jedem Liquidating Vertrauen des Beg�nstigten zur Verf�gung gestellt wird, wenn die LTI ausgestellt werden (die "Ownership Statement") reflektiert werden.

b. Akkretion von Interesse

Neben den allgemeinen ungesicherter Gl�ubiger Prepetition LTI und den Allgemeinen nicht abgesicherten Gl�ubiger Postpetition LTI wird jeder LTI nach dem Datum des Inkrafttretens mit der Rate (falls vorhanden), dass hat sich durch das Konkursgericht wurde mit Bezug auf die jeweilige Klasse CUSIP oder des Anspruchs in zugelassenen akkretieren Austausch, f�r die der LTI ausgestellt ("Post Datum des Inkrafttretens Accrual") wurde bis zu dem LTI wird abgebrochen (siehe Abschnitt 9 dieser FAQ). Unter keinen Umst�nden wird der Inhaber eines LTI berechtigt, mehr als der Nennwert zur�ckzunehmen, zuz�glich der nach dem Datum des Inkrafttretens Accrual (falls zutreffend).

c. Informationen zu versehen, bevor ein LTI wird ausgestellt

3

5.

Wenn Sie waren berechtigt, �ber den Plan abstimmen und legte einen ordnungsgem�� ausgef�llten Stimmzettel zu Kurtzman Carson Consultants, LLC ("KCC") in Zusammenhang damit, Sie m�ssen keine weiteren Ma�nahmen vor dem LTI (n) nehmen ausgegeben werden k�nnen, weil ein ordnungsgem�� ausgef�llten Stimmzettel enth�lt alle erforderlichen Informationen. Ansonsten, bevor ein LTI zu einem f�rderf�higen Antragsteller gem�� dem Plan ausgegeben werden k�nnen, m�ssen diese Antragsteller bestimmte Informationen zu den Schuldturm Anspr�che Agent, KCC, die dann best�tigen die Informationen und stellt sie der Treuh�nder geben. Diese Informationen umfassen den Namen und die Kontaktdaten des Antragstellers, die der wirtschaftliche Tr�ger des LTI sein wird, wenn ausgestellt und Steuern Zertifizierungen. Weitere Informationen �ber die Informationen, die zur Verf�gung gestellt, bevor ein LTI ausgestellt werden muss, ist verf�gbar auf der Website von KCC http://www.kccllc.net/. Wenn diese Angaben nicht enthalten ist, kann die Anwendung nicht von der LTI Liquidating Vertrauen ausgestellt werden.

Kann ein LTI �bertragen werden?

LTI sind nicht �bertragbar oder abtretbar au�er durch Testament, Erbfolge oder kraft Gesetzes gem�� � 2.4 (a) des Liquidating Trust Agreement.

6. Kann ein LTI in den Liquidationsanteil Vertrauen des Beg�nstigten Brokerage-Konto gef�hrt werden?

Um geltenden US eidgen�ssischen Verrechnungssteuer Anforderungen zu erf�llen, m�ssen alle LTI im Namen des wirtschaftlichen Halter gehalten werden und kann nicht im Namen eines Maklers (oder einen sonstigen Bevollm�chtigten) statt.

7. Was ist der Liquidating Vertrauen Anspr�che Reserve?

Von und nach dem Datum des Inkrafttretens, und so lange, bis eine Forderung gegen den Schuldner whichisdisputedbytheDebtors1 (eachsuchClaim, ein "DisputedClaim") hasbeencompromised und lie� sich, nach Sch�tzungen der Bankruptcy Court in einer Menge, die die erlaubte Menge, oder erlaubt oder nicht erlaubt ist, da die nach Fall, durch einen abschlie�enden Auftrag des Bankruptcy Court, der Liquidationswert Treuh�nder zu halten, zum Wohle eines jeden Inhabers von einem Streitwert, Creditor Cash, LTI und, soweit durch diesen Inhaber, Abfluss Schuldverschreibungen und auf Gewinne gew�hlt oder zuzurechnende dazu, in einem Betrag in H�he des anteiligen Aussch�ttungen, die dem Inhaber eines solchen Streitwert vorgenommen h�tte, wenn es eine erlaubte Anspruch auf einen Betrag in H�he des geringeren Werts (i) die Menge, die in Liquidation gesetzt waren die eingereichten Nachweis des Anspruchs im Zusammenhang mit solchen Streitwert, (ii) die Menge, in dem die strittige Forderung durch den Bankruptcy Court gesch�tzt wird gem�� � 502 des Bankruptcy Code stellt werden und stellt den maximalen Betrag in dem der Anspruch letztlich zu werden kann eine erlaubt Anspruch, oder (iii) einen anderen Betrag, kann sich von dem Inhaber eines solchen Streitwert und der Liquidating Treuh�nder vereinbart werden. Solche Creditor Cash und Gewinne oder Eink�nfte auf Grund der LTI und den Abfluss Notes (sofern vorhanden) zu Gunsten der Inhaber von bestrittenen Forderungen beibehalten bezahlt wird von beibehalten werden

1Pursuant � 26,1 des Plans hat der Treuh�nder Liquidating einreichen und dienen alle Einw�nde gegen Anspr�che und Beteiligungen so bald wie m�glich, sp�testens jedoch 180 Tage nach dem Datum des Inkrafttretens oder sp�teren Zeitpunkt kann durch den Bankruptcy Court genehmigt werden.

4

Der Liquidationswert Vertrauen zum Wohle der Gl�ubiger bis zur Entscheidung �ber ihr Recht darauf, die gem�� den Bedingungen des Plans und unterrichtet den Liquidating Vertrauen Anspr�che Reserve umfassen.

8. Wie wirken sich Ver�nderungen in der Liquidating Vertrauen Claims Reserve auf meine LTI?

Die Inhaber von LTI kann, von Zeit zu Zeit, zu einem erh�hten Interesse an der zugrunde liegenden Verm�genswerte des Liquidating Vertrauen berechtigt, wenn ein Streitwert ist dann nicht zul�ssig. In einem solchen Fall Liquidationsdienste Treuhandverm�gen, die urspr�nglich auf solche bestrittene Forderungen zugeteilt wurden, und so bildeten einen Teil der Liquidating Vertrauen Anspr�che Reserve, werden zugunsten der Inhaber von anderen LTI neu zugeordnet werden. F�r US-Bundesgericht steuerliche Zwecke werden die Inhaber von LTI, die voraussichtlich aus einer solchen Aberkennung profitieren werden als Aufnahme einer zus�tzlichen Aussch�ttung aus den Schuldner in Bezug auf die urspr�ngliche Forderung oder Beteiligung an, f�r die der LTI verteilt (und entsprechend besteuert wurde behandelt werden unabh�ngig davon, ob eine gleichzeitige oder angemessenen Baraussch�ttung wird an die Inhaber gemacht).

9. Wann werden LTI als storniert?

Ein LTI wird automatisch deaktiviert, wenn (a) der Nennwert eines solchen LTI zur vollst�ndigen Beitrag und alle Effective Date Accrual (falls vorhanden) in Bezug auf solche LTI vor diesem Zeitpunkt wurde auch bezahlt, (b) Der Liquidationswert bezahlt worden Vertrauen wird in �bereinstimmung mit dem Liquidating Trust Agreement aufgel�st, oder (c) jeder Halter nicht ihren Anspruch als unzustellbar Verteilung nach � 31,6 (b) des Plans zur Verf�gung gestellt.

10.

Wer ist verantwortlich f�r die Verwaltung der Liquidating Trust? ein. Der Liquidationswert Treuh�nder

William C. Kosturos, in seiner Eigenschaft als Treuh�nder Liquidating, ist verantwortlich f�r die Tag-zu-laufende Verwaltung der Liquidating Trust. Gem�� den Bedingungen der Auftragsbest�tigung, der Plan und der Liquidating Trust Agreement, und die Aufsicht �ber den Trust Advisory Board (wie weiter unten beschrieben) und das Insolvenzgericht.

b. Der Trust Advisory Board

Der Trust Beirat besteht anfangs aus zehn (10) Mitgliedern bestehen: (a) vier (4) Mitglieder ausschlie�lich von der Gl�ubigerausschuss gew�hlt, (b) vier (4) Mitglieder ausschlie�lich nach der Equity-Ausschuss ausgew�hlt, (c) ein (1) Mitglied der Gl�ubigerversammlung Ausschuss ausgew�hlt und zugelassen nach der Equity-Ausschuss, die Genehmigung nicht unbillig verweigert werden darf, und (d) ein (1) Mitglied von HoldCo Advisors, LLC Servieren in einem nicht stimmberechtigten Amts wegen ausgew�hlt. Der Trust Advisory Board hat Aufsichtsfunktion in Bezug auf die Liquidating Trust. Der Trust Advisory Board hat die folgenden Rechte, Befugnisse und Pflichten (a), um die Liquidation und Verteilung der Liquidating Treuhandverm�gen durch den Treuh�nder �berwachen Liquidating in �bereinstimmung mit dem Liquidating Trust Agreement, dem Plan und der Auftragsbest�tigung, (b) zu genehmigen (billigen oder ablehnen) jener Angelegenheiten, die sie f�r die Zulassung in

5

11.

�bereinstimmung mit den Bestimmungen des Trust Agreement Liquidating, und (c) zu entfernen und zu ernennen jeden Nachfolger des Liquidating Treuh�nder wie in der Liquidating Trust Agreement zur Verf�gung gestellt.

c. Der Unterausschuss Litigation

Der Rechtsstreit Unterausschuss zun�chst soll der (a) eine (1) Mitglied, das vom Gl�ubigerausschuss aus den ZK-Mitgliedern gew�hlt werden, bestehen, und (b) zwei (2) Mitglieder, die von den EG-Mitglieder gew�hlt werden. Der Rechtsstreit Unterausschuss beaufsichtigen (i) die Verfolgung von, vorbehaltlich der Entlastung und Freisetzung Bestimmungen des Plans, (A) Anspr�che gegen gegenw�rtige und fr�here F�hrungskr�fte und Direktoren von den Schuldnern f�r Aktionen, die w�hrend der Zeit vor der Petition Datum (das "D & O-Anspr�che"), (B) Anspr�che gegen die Profis und Vertreter von den Schuldnern wegen eines Verhaltens, der auftrat, vor der Petition Datum beibehalten, und (C) behauptet, basierend auf Verhalten, das vor dem Beginn des Schuldners Konkurs F�llen aufgetreten gegen Dritte aus irgendeinem au�ervertraglichen Pflichtverletzung zu WMI, einschlie�lich, aber nicht beschr�nkt auf, Kartell-und Business-Anspr�che Anspr�che aus unerlaubter Handlung (zusammenfassend Kategorien (A), (B) und (C) sind die "Recovery Anspr�che") und (ii) die Verteidigung der Junior bestrittene Forderungen einschlie�lich strittiger Schadensf�lle von WMB Anleihegl�ubiger wegen falscher Angaben, die bestrittene Forderungen in Klasse 18 eingestuft sind (Nachrangige Forderungen) gem�� dem Plan ("WMB Anspr�che"), vorausgesetzt jedoch, dass der Rechtsstreit Unterausschuss nicht verfolgen Business-Anspr�che aus unerlaubter Handlung, die gegen JPMC und seine Verbindung stehende Personen freigelassen wurden gem�� dem Global Settlement Agreement.

Wann wird das Vertrauen Liquidating Aussch�ttungen vorzunehmen?

Nach anf�nglichen Aussch�ttungen am oder nach dem Datum des Inkrafttretens gemacht worden sind, in der Regel wird die Liquidating Treuh�nder verpflichtet, quartalsweise Aussch�ttungen w�hrend der Laufzeit des Liquidating Vertrauen zu machen. Vorbehaltlich der Ausnahmen, die in Abschnitt 12 dieser FAQ beschrieben werden, wird der Treuh�nder Liquidating erforderlich, um Aussch�ttungen an Beg�nstigte Liquidationsdienste Vertrauen in �bereinstimmung mit den Bedingungen ihrer LTI und den Vertrieb Priorit�ten auf der ersten (1.) Tag des zweiten Monats, in machen in jedem Gesch�ftsquartal w�hrend der Laufzeit des Liquidating Trust oder wie andere Daten, dass die Liquidating Treuh�nder fest, in Absprache mit dem Trust Advisory Board, angemessen von Zeit zu Zeit sind, vorausgesetzt jedoch, dass es mindestens eine (1) Verteilung sein in jedem Quartal des laufenden Gesch�ftsjahres w�hrend der Laufzeit des Liquidating Trust (jedes solche Datum, ein "Distribution-Datum").

12. Welcher Form wird Distributionen nehmen?

Auf jeder Distribution-Datum wird der Liquidating Treuh�nder verpflichtet, den Liquidating Vertrauen Beg�nstigten zu verteilen, in �bereinstimmung mit den Bedingungen ihrer LTI und den Vertrieb Priorit�ten, die alle frei verf�gbaren liquiden Mittel dann auf die Hand (einschlie�lich etwaiger Bar aus den Schuldner am Tag des Inkrafttretens eingegangen) , au�er solche Betr�ge:

(A) wie es vern�nftigerweise notwendig, um die Aktivit�ten des Liquidating Treuhandfonds;

6

(B) als zuzuordnen sind, oder zur�ckgehalten wegen, bestrittene Forderungen in �bereinstimmung mit Abschnitt 26.3 des Plans (siehe � 7 dieser FAQs);

(C) als vern�nftigerweise notwendig sind, um ungewisse Verbindlichkeiten zu erf�llen und den Wert der Liquidating Treuhandverm�gen bei der Liquidation zu halten;

(D) die notwendig sind, um einen angemessenen entstandenen oder erwarteten Aufwendungen (einschlie�lich, aber nicht beschr�nkt auf, alle Steuern, die vom oder zu Lasten der Schuldner oder der Liquidating Trust oder in Bezug auf die Liquidating Treuhandverm�gen) zahlen; oder

(E), die notwendig sind, um andere Verbindlichkeiten gemacht hat oder von der Liquidating Trust in �bereinstimmung mit dem Plan, dem Global Settlement Agreement oder dem Trust Agreement Liquidating vorweggenommen zu befriedigen.

Ungeachtet des Vorangegangenen:

(F) Der Liquidationswert Treuh�nder ist nicht verpflichtet, eine Aussch�ttung vorzunehmen, wenn die Sammelprobe Nettobetrag von frei verf�gbaren liquiden Mittel zur Aussch�ttung an einem bestimmten Datum Vertrieb (unter Ber�cksichtigung der oben genannten Ausschl�sse) ist, wie w�rde die Verteilung wie vern�nftigerweise praktikabel bestimmt durch Der Liquidationswert Treuh�nder, mit Zustimmung des Trust Advisory Board, in �bereinstimmung mit geltendem Recht, aber nur, solange diese Summe weniger als f�nfundzwanzig Millionen Dollar ($ 25.000.000,00);

(G) Der Liquidationswert Treuh�nder, mit Zustimmung des Trust Advisory Board, kann beschlie�en, die erste viertelj�hrliche Aussch�ttung an die Beg�nstigten Liquidating Vertrauen in Bezug auf die Liquidating Treuhand, in ihrem billigen Urteil ist nicht administrativ bereit, eine solche Verteilung zu verzichten, In diesem Fall, so werden diese Verteilung an die Gl�ubiger gemacht so bald wie m�glich werden, nachdem der Treuh�nder Liquidating administrativ bereit ist, dies zu tun, und

(H) keine Barauszahlung gilt f�r alle Inhaber eines LTI bis zu dem Zeitpunkt vorgenommen werden, wenn �berhaupt, als der zu zahlende Betrag dazu, in jeder Distribution aus dem Liquidating Trust, ist gleich oder gr��er als zehn Dollar ($ 10,00).

Wenn eine Verteilung vorgenommen wird, wird es durch KCC im Namen des Liquidating Vertrauen bearbeitet werden und werden per Scheck bezahlt werden, wenn der Liquidationswert Treuh�nder feststellt, dass eine Verteilung an per �berweisung vorgenommen werden soll. Der Scheck wird an die Adresse der einzelnen Liquidating Vertrauen des Beg�nstigten, die �ber die B�cher und Aufzeichnungen des Liquidating Vertrauen angegeben wird, wie durch KCC gepflegt gepostet werden.

13. Steuerliche Aspekte

F�r eine detailliertere �bersicht finden Sie in "Steuerliche Behandlung der Liquidating Trust und Inhaber von Nutzungsrecht" auf den Seiten 238 bis 241 (einschlie�lich) des Schuldners Disclosure Statement vom 12. Januar 2012.

7

ein. Was ist das Wesen eines LTI f�r US-Bundesbeh�rden Zwecke der Einkommensteuer?

Ein LTI ist nicht wie Aktien in einem Unternehmen f�r steuerliche Zwecke. Vielmehr f�r US-Bundesbeh�rden Zwecke der Einkommensteuer wird ein Inhaber eines LTI als Empfang im Austausch (im Ganzen oder in Teilen) f�r seine Forderung oder Beteiligung eine direkte Beteiligung an der zugrunde liegenden Verm�genswerte des Liquidating Vertrauen behandelt, und nach wie vor danach als direkte Eigent�mer eines unteilbaren Teil der zugrunde liegenden Verm�genswerte des Liquidating Vertrauen behandelt.

Ein LTI kann auch vertreten, zum Teil, den die urspr�ngliche Forderung oder Beteiligung an, f�r die der LTI verteilt wurde. Dies ist aufgrund der Tatsache, dass bestimmte Inhaber von LTI Mai, von Zeit zu Zeit, zu einem erh�hten Interesse an der zugrunde liegenden Verm�genswerte des Liquidating Vertrauen berechtigt, wenn bestrittenen Forderungen nachtr�glich aberkannt werden. In einem solchen Fall Liquidationsdienste Treuhandverm�gen, die urspr�nglich auf solche bestrittene Forderungen zugeteilt wurden, und so bildeten einen Teil der Liquidating Vertrauen Anspr�che Reserve, werden zugunsten der Inhaber von anderen LTI neu zugeordnet werden. F�r US-Bundesgericht steuerliche Zwecke werden die Inhaber von LTI, die voraussichtlich aus einer solchen Aberkennung profitieren werden als Aufnahme einer zus�tzlichen Aussch�ttung aus den Schuldner in Bezug auf die urspr�ngliche Forderung oder Beteiligung an, f�r die der LTI verteilt (und entsprechend besteuert wurde behandelt werden unabh�ngig davon, ob eine gleichzeitige oder angemessenen Baraussch�ttung wird an die Inhaber gemacht).

b. Wie wird ein Halter auf seine LTI besteuert?

Ganz allgemein ist ein Halter, als ob direkt Empf�nger der Ertr�ge, Gewinn, Verlust oder Abzug auf seinen Anteil an den zugrunde liegenden Verm�genswerten des Liquidating Vertrauen besteuert. Daher muss ein Halter ber�cksichtigt bei der Ermittlung des eigenen zu versteuernden Einkommens f�r US-Bundesbeh�rden Zwecke der Einkommensteuer nehmen ihre zurechenbare Anteil der anfallenden Ertr�ge durch die Liquidating Trust (au�er in Bezug auf das Vertrauen Liquidating Claims Reserve), unabh�ngig davon, ob ein vor�bergehenden oder angemessenen Baraussch�ttung an die Halter von der Liquidating Vertrauen gemacht. Dar�ber hinaus behalten alle Bargeld oder andere Eigenschaft, die nicht mehr Teil der Anspr�che Liquidating Vertrauen ist aufgrund der Nichtanerkennung von einem oder mehreren bestrittenen Forderungen wird unter den Inhabern der LTI, die voraussichtlich aus einer solchen Aberkennung profitieren werden neu zugeordnet und behandelt werden wie in verteilten Rahmen der Forderung oder Beteiligung in Bezug auf die solche LTI wurde zun�chst verteilt und versteuert, f�r US-Bundesbeh�rden Zwecke der Einkommensteuer, als eine Verteilung in Bezug auf solche Anspr�che oder Kapitalbeteiligung.

c. Werden die Inhaber von LTI erhalten Informationen �ber die Liquidating Trust f�r ihre Steuererkl�rung?

Ja, es wird f�r jeden Inhaber einer LTI erhalten eine j�hrliche Aufstellung der Einnahmen und Ausgaben des Liquidating Vertrauen als relevant f�r die US-Bundesgericht Zwecke der Einkommensteuer in Form eines beg�nstigten steuerlichen Angaben Brief.

8

d. Ist das Einkommen, die in Bezug auf ein LTI unterliegen ausl�ndische Quellensteuer bezahlt wird?

Im Allgemeinen wird nicht-US-Personen, die LTI besitzen, unterliegen einer 30% igen US-Bundesgericht Quellensteuer auf den Zinsanteil von Steuerr�ckzahlungen durch den Liquidating Vertrauen zu dem Zeitpunkt, Nicht-US-Person h�lt LTI (und m�glicherweise auch bestimmte andere Liquidating Vertrauen Einkommen erhalten oder Quittungen), es sei denn solche Mengen (a) sind mit der Aus�bung eines Gewerbes innerhalb der Vereinigten Staaten verbunden ist oder

(B) zu einer reduzierten Quellensteuer-Rate (oder Befreiung) im Rahmen einer Einkommensteuer Vertrag berechtigt. Ein Nicht-US-Person, die Anspruch auf einen erm��igten Quellensteuer (oder Befreiung) gem�ss einer US-Einkommenssteuer-Vertrag ist, muss diese Tatsache dem Liquidating Vertrauen bescheinigt durch die Bereitstellung einer ordnungsgem�� ausgef�hrt IRS-Formular W-8BEN oder anderen geeigneten Form. Um eine Befreiung von der Quellensteuer mit der Begr�ndung, dass das Thema Einkommen oder Einnahmen effektiv ist mit der Aus�bung eines Gewerbes oder Gesch�fts innerhalb der Vereinigten Staaten verbunden Basis zu erhalten, muss der Eigent�mer eines LTI, der ein Nicht-US-Person ist, liefern Sie ein ordnungsgem�� ausgef�hrt IRS Formular W-8ECI. Diese Formulare k�nnen von der IRS-Website (http://www.irs.gov) bezogen werden.

Non-U.S. Personen werden aufgefordert, ihren Steuerberater hinsichtlich der Anwendung der US-Bundessteuer Verrechnungs, einschlie�lich F�rderkriterien f�r eine Quellensteuer Erm��igung oder Befreiung zu konsultieren.

E. Wenn ein LTI wurde urspr�nglich in Bezug auf eine Besch�ftigung Anspruch verteilt, sind sp�tere Aussch�ttungen aus dem Liquidating Vertrauen unterliegen Besch�ftigung Steuerabzug? Wenn ja, wird ein IRS-Formular W-2 ausgestellt werden, was die Quellensteuer, und an wen?

Es h�ngt davon ab, ob irgendwelche Liquidating Treuhandverm�gen, das urspr�nglich streitigen Forderungen (und damit Teil des Liquidating Vertrauen Claims Reserve) wurden zugeteilt wurden, zum Nutzen des Inhabers eines solchen LTI umgeschichtet. Wie oben beschrieben, f�r die US-Bundes-Einkommensteuer, stellt ein LTI, zum Teil, ein direktes Interesse an der zugrunde liegenden Verm�genswerte Liquidating Vertrauen und in der urspr�nglichen Forderung, f�r die die LTI verteilt wurde: siehe Abschnitt 13 (a) von diesen FAQs. Wenn gab es eine Umverteilung (die m�glicherweise auftreten k�nnen viertelj�hrlich, in der Regel je nachdem, ob irgendwelche bestrittene Forderungen sind w�hrend solcher Quartal aberkannt), der Wert der Beteiligungen an der zugrunde liegenden Verm�genswerte (Bargeld und anderes Eigentum) zugunsten des Inhabers der neu zugewiesen wie LTI wird f�r US-Bundesbeh�rden steuerliche Zwecke als zus�tzlicher Distributionskanal aus den Schuldner in Bezug auf den urspr�nglichen Lohnsteuerbescheinigung in Anspruch, f�r die der LTI verteilt wurde, ob alle Betr�ge tats�chlich an den Inhaber des LTI bei solchen verteilten behandelt werden Zeit. Dementsprechend zum Zeitpunkt der Umwidmung solche Betr�ge unterliegen k�nnen Besch�ftigung Steuerabzug. In einem solchen Fall werden alle weiteren Aussch�ttungen an die Inhaber solcher LTI f�r die H�he der Quellensteuer (aber nur in dem Ma�e vor-Distributionen sind nicht so reduziert) reduziert werden.

Bemerkenswert ist, wird die urspr�ngliche Mitarbeiter (unabh�ngig davon, ob der Mitarbeiter jemals war oder noch ist der Inhaber des LTI) j�hrlich erhalten eine IRS-Formular W-2 aus dem Liquidating Vertrauen im Hinblick auf etwaige Betr�ge als Zahlung des urspr�nglichen behandelt

9

Lohnsteuerbescheinigung Anspruch, f�r die der LTI ausgestellt wurde, so wie wenn diese Betr�ge von den Schuldnern wurden an den Arbeitnehmer gezahlt. Das Formular W-2 spiegelt den Betrag als Arbeitslohn behandelt und die H�he der Quellensteuer.

BITTE BEACHTEN SIE, DASS Der Liquidationswert TRUST, Der Liquidationswert Treuhand-und KCC nicht geben kann STEUERBERATUNG zu liquidieren TRUST Beg�nstigten oder einer anderen Person. Steuerfragen sind kompliziert und Die steuerlichen Folgen des Haltens einer Liquidating TRUST Interesse und die Aussch�ttungen an die Sie auf Ihrem besonderen steuerlichen Situation ab. Sollten Sie Ihren eigenen Steuerberater zu verstehen die steuerlichen Konsequenzen DAVON ZU IHNEN.

14. Wo erhalte ich weitere Informationen �ber Liquidating Vertrauen und meine LTI?

Sie k�nnen weitere Informationen zu erhalten, die Liquidating Vertrauen und Ihre LTI durch den Besuch des Liquidating Vertrauen im Internet unter www.wmitrust.com. Weitere Informationen zu den Schuldnern kann auch durch den Besuch der Website des Schuldners Anspr�che Agent, KCC erhalten werden, bei http://www.kccllc.net/.

10

Neu! Klicken Sie auf die oben stehenden W�rter, um Alternativ�bersetzungen zu sehen. Schlie�en

Optionen

16

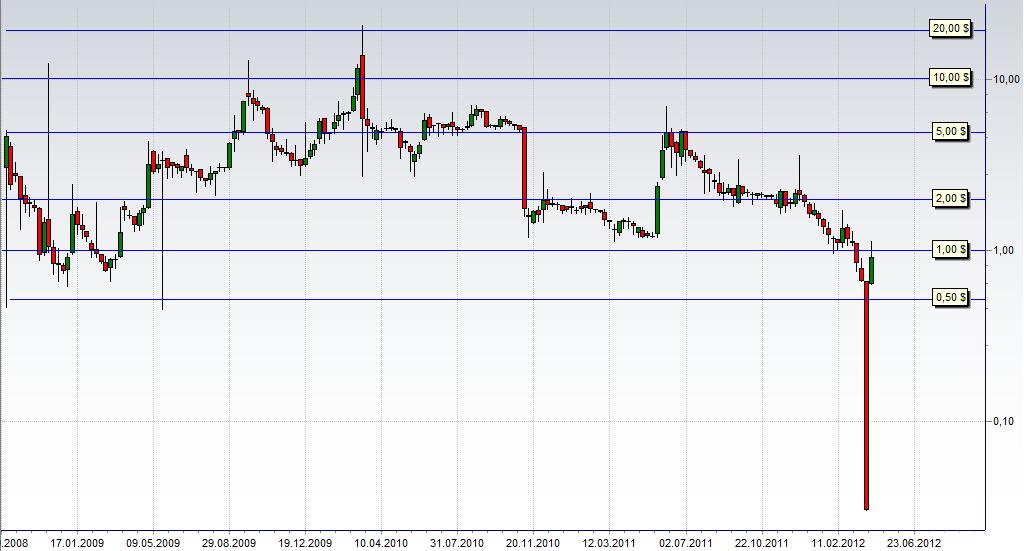

hier wie versprochen der ex WAMUQ-Chart mit Splittanpassung und Forstsetzung als WMIH. Intressant ist, wie sich Unterst�tzungen und Widerst�nde scheinbar an runden Kursen ausrichten. Woher wu�te der Chart das vor dem Resplit? Scheint ein Ph�nomen zu sein, bitte nicht �berbewerten...

Gr��e

kroetendetektor

Optionen

Angeh�ngte Grafik:

2012-03-30_wmih_wamuq.jpg (verkleinert auf 49%)

2012-03-30_wmih_wamuq.jpg (verkleinert auf 49%)

0

mal ne Frage an alle Informierten hier: Wer bekommt die Escrow-Anteile denn �berhaupt mit eingebucht beim Umtausch der Altaktien?

Lt. Infos aus den US-Boards sieht es so aus, da� jeder (egal ob Common- oder Prefholder) Anteile der Escrow eingebucht bekommt. Wie sieht das bei uns deutschen Aktieninhabern aus? Bekommen hier auch alle (wenn ja, in welchem Verh�ltnis) die Escrow's eingebucht? Leider ist hier widerspr�chiges in Umlauf...

Danke.

Optionen

12

5

f�r die p`s und die wamuq

widerspr�chliches konnte ich im net nicht finden

habe allerdings nicht akribisch danach gesucht da bei cc der umtausch und die preisfeststellung reibungslos funktioniert hat

-----------

"Nur weil du paranoid bist, heißt das nicht, dass sie nicht hinter dir her sind."

Terry Pratchett

"Nur weil du paranoid bist, heißt das nicht, dass sie nicht hinter dir her sind."

Terry Pratchett

Optionen

3

2