Nat�rlich war die st�ndige Verw�sserung bei Anfield nervig, sie haben daf�r aber u.a. Assets gekauft die sie dringend f�r ihre M�hle ben�tigen. Aktuell haben wir eine voll verw�sserte Marktkapitalisierung von 120 M. Cad $.Was f�r die aktuellen Verm�genswerte g�nstig ist.Eine Finanzierung zur Aufbereitung der M�hle sehe ich erst ende des Jahres zu viel h�herem Spotpreis, d.h. auch zu viel h�heren Aktienkurs.

Wir haben hier 50 M./Ibs U308 + Vanadium und eine von 3x genehmigten Hard Rock M�hlen in den USA (ca. 100-200 Mio $ wenn man es neu haben m�chte + eine jahrelange Genehmigungsphase).

Zeitplan:

Sie sind aktuell damit besch�ftigt die letzten Genehmigungen einzuholen um die M�hle wieder in Betrieb nehmen zu d�rfen und erarbeiten einen Plan um die M�hle zu refurbishen. Das dauert bis ende des Jahres , dann Anfang 2025 soll die M�hle refurbisht werden und 2026 soll produziert werden.Das ist der Timetable, so wie ich ihn aus den letzten Videos entnehmen konnte.

Der aktuelle Aktienkurs sieht charttechnisch auch sehr vielversprechend aus, der Kurs sitzt an der 0,10 cad, wenn wir etwas h�her steigen dann w�rde der Kurs ausbrechen , erstes Ziel 0,14 cad und das n�chste 0,20 cad (wir stehen kurz davor).

Es ist genau jetzt Zeit f�r die Lagger und Anfield ist einer dieser , der Spotpreis rechtfertigt alle male viel h�here Kurse.

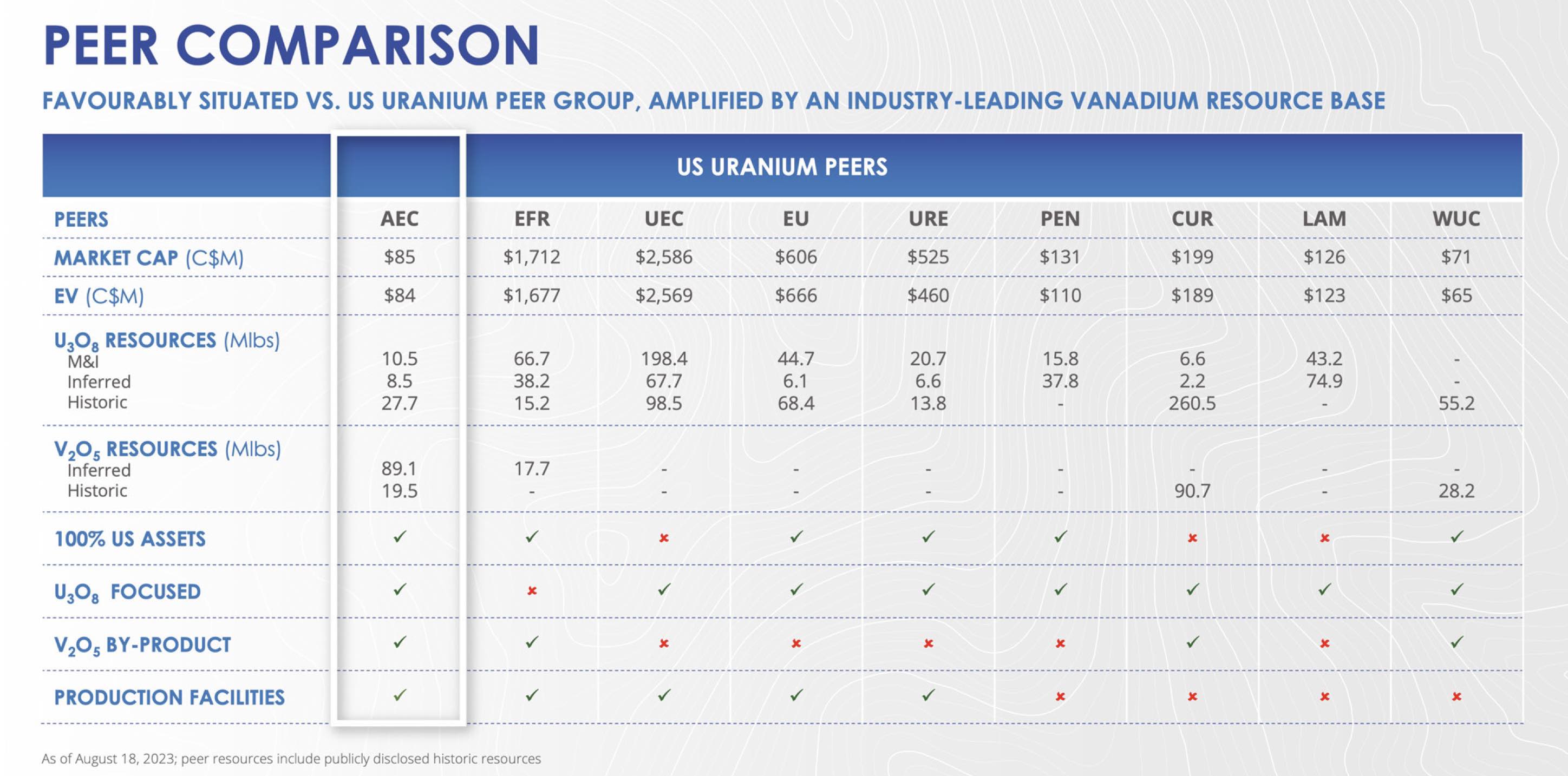

Anbei noch eine �bersicht , kommende Produktion werden auch Peninsula und Western Uranium haben.

Ich setze auf viele dieser US Uran Unternehmen. Anfield, Energy Fuels , Encore , Peninsula , Laramide , Western Uranium.

|

Angeh�ngte Grafik:

bildschirmfoto_2024-02-04_um_12.jpg (verkleinert auf 17%)

1 |

... |

145 |

146 |

|

148 |

149 |

...

| 185

1 |

... |

145 |

146 |

|

148 |

149 |

...

| 185

Thread abonnieren

Thread abonnieren