Technotrans, es gibt Gr³nde f³r ein Comeback

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

2

Ich f³r meinen Teil bin der Meinung, dass es nicht so entscheidend ist, ob Technotrans die 300 Mio Euro Umsatz nun in 2020 oder 2021 erreicht. Es war ja immer klar, dass dazu in jedem Fall Umsõtze in H÷he von etwa 60 Mio Euro zugekauft werden m³ssen - und mMn lõsst sich nicht prõzise vorhersagen, wie sich der Markt entwickelt und als Folge davon, wann ein Zukauf im Lichte des Kaufpreises Sinn macht (sprich wie sich der am Markt verlangte Preis zu Umsatz und Ergebnis des Zielunternehmens verhõlt)!

Derzeit h÷rt man, dass sich die Preise f³r interessante Unternehmen eher am oberen Rand der Multiples bewegen, die man noch f³r vertretbar hõlt. Nun macht es aber mMn keinen wirklichen Sinn, nur um eine Projektion zu erf³llen irgendwelche schlechten Unternehmen (billig) zu kaufen oder f³r gute Unternehmen Mondpreise zu zahlen.

Wichtiger erscheint mir daher die Entwicklung des derzeitigen Unternehmens zu sein. Hier muss man ja noch ein paar Euro zulegen, um auf die avisierten 240 Mio Euro Umsatz in 2020 zu kommen (der Analystenkonsens geht ³brigens f³r 2020 von 255 Mio Euro Umsatz aus)! Hier macht sich Technotrans ja recht gro▀e Hoffnungen im Bereich E-Mobiliy. Herr Engel hat ja in dem BRN-Interview darauf verwiesen, dass man in diesem Jahr in diesem Bereich etwa 10 Mio Euro Umsatz machen wird. Fr³her hie▀ es in Analysen schon einmal, dass man in 2020 m÷glicherweise bis zu 30 Mio aus diesem Bereich erl÷sen will. Zudem hat Herr Engel in dem genannten Interview ja auch den bisher nicht so im Mittelpunkt stehenden "Medizintechnikbereich" ausdr³cklich als Wachstumsm÷glichkeit benannt.

Es gibt also durchaus berechtigte Hoffnungen, dass ttr das angestrebte Umsatzziel f³r das schon existierende Unternehmen erreicht. Wie hoch dann die Ebitmarge f³r diesen Bereich sein wird, muss man wohl abwarten. Der Analystenkonsens geht hier von 9,35% aus. Ich wõre da etwas vorsichtiger, weil ich davon ausgehe, dass ein Gutteil des Umsatzwachstums aus dem Bereich "neue Technologien" stammen wird, der mMn zumindest derzeit noch nicht die Margenh÷he der etablierten Anwendungen erreicht, weil man sich ja zunõchst einmal einen Markteintritt und einen "Namen" als Zulieferer in diesen Mõrkten verschaffen muss.

Es bleibt mMn dabei, dass Technotrans ein chancenreiches Unternehmen ist, das auch die finanziellen M÷glichkeiten besitzt, nennenswert durch Zukõufe wachsen zu k÷nnen. Die Frage, ob das Unternehmen derzeit (!!) mit den aktuell 33 Euro nicht schon hinreichend bewertet ist, bleibt mMn aber schon - grade im Vergleich zu anderen, ebenfalls chancenreichen und bilanziell gut aufgestellten Unternehmen!

Einen sch÷nen Tag noch!

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Technotrans SE

|

1

Nat³rlich ist mir klar, dass man nix ³bers Knie brechen muss in Sachen angestrebete ▄bernahmen, wenn das Szenario noch ung³nstig ist. Aber dann sollte man das Thema auch nicht permanent so hoch hõngen und seit Jahren in jedem Q-Bericht explizit betonen (und in Zahlen-Planungen aufnehmen).

Wie gesagt: Finde solche Aussagen in einem kleinen Net-Radio-Interview merkw³rdig und irritierend...

Ich fand auch im letzten Interview schon zwei Aussagen sehr merkw³rdig. Zum einen seine Aussagen zu einer KE, um die geplante gr÷▀ere ▄bernahme zu stemmen. Zum anderen die Aussage, man hõtte bestimmte Produktentwicklungen abgeschlossen, und "nun hõnge es an den Kunden, ob es zu Auftrõgen komme oder nicht". Nat³rlich hõngt es an den Kunden. Das tut es immer. Warum sowas betonen? Solch eine Aussage kann man auch so interpretieren, dass man seine Hõnde schon mal vorab feige in Unschlud badet f³r den Fall, dass es nix wird mit den Auftrõgen. Denn in dem Fall sind dann ja "die Kunden(!) schuld". Komisch, um nicht zusagen "lõcherlich", solch eine Aussage...

Wie gesagt: nun das ZWEITE Interview mit õu▀erst irritierenden Aussagen. Wenn Engel sich intern auch solche Patzer leistet, irritierende Aussagen, ³berraschende Wenden usw., dann wei▀ ich nich. Ich habe selbst jahrzehntelang in M³nchen und Berlin in Gro▀unternehmen im mittleren Management (mit F³hrungsverantwortung) gearbeitet. Wenn er sich sowas auch intern leistet, dann wird ein weiterer Management-Exodus bei ttr keine gro▀e ▄berraschung f³r mich...

Ich reagiere im ³brigen nicht empfindlich, weil ich hier investiert bin und, trotz sch÷ner Nachkõufe deutlich unter 30, noch immer in den Miesen bin (Break-even bei 35). Mein Anlagehorizont liegt nach wie vor bei 2020ff und ich werde mein Geld schon wiederbekommen. Aber bei solchen Aussagen gruselt es mir. Engel w³rde ich also nicht gerade zur "Top-Management-Elite" zõhlen...

Naja, besser in ttr investiert zu sein als bei GFT... (Stand heute jedenfalls)

Optionen

| Antwort einfügen |

| Boardmail an "Fulltone" |

|

Wertpapier:

Technotrans SE

|

1

ttr stellt jetzt auch den Conference-call online:

https://www.technotrans.de/de/investor-relations/...ference-call.html

Damit hat jetzt jeder Anleger die Gelegenheit, sich noch besser ³ber ttr zu informieren - eine sehr gute Sache...

Snart

Optionen

| Antwort einfügen |

| Boardmail an "Snart" |

|

Wertpapier:

Technotrans SE

|

1

▄bernahmen: Ich verstehe Herrn Engel anders als du! Mal abgesehen davon, dass ich hier Huta recht gebe, es ist sehr schwer, konkret zu sagen, wann denn konkret eine ▄bernahme erfolgen wird. Insbesondere dann, wenn man noch nicht sehr weit in den Verhandlungen ist. Aus meiner Sicht hat ttr durchaus die feste Absicht bis 2020 eine oder mehrere ▄bernahmen zu stemmen, so dass auf ein Jahr gerechnet die 300 Mio quasi im Sack sein sollen. Dabei kann es aus meiner Sicht aber sein, dass bspw. eine gr÷▀ere ▄bernahme tatsõchlich erst im laufenden Jahr 2020 erfolgt. Nehmen wir einmal an ▄bernahme eines Unternehmens mit 40 Mio Umsatz zum 30.6.2020. Dann wõre der Umsatzbeitrag nat³rlich anteilig nur 20 Mio. Aus meiner Sicht hõtte ttr dann seine Planung trotzdem voll erf³llt, auch wenn man Ende 2020 "nur" auf 280 kõme Mit der Formulierung in 2-3 Jahren von Herrn Engel, wõre dann f³r 2021 der volle Umsatzbeitrag und die Erreichung bzw. das ▄bertreffen von 300 Mio. Ansonsten m³sste das Unternehmen ja spõtestens 2019 akquiriert sein, um schon 2020 den vollen Umsatzbeitrag zu erreichen. Schauen wir einmal, wie es lõuft. Hier aber von 2023 / 2024 zu sprechen und den Vorstand mit diesen Vermutungen abzukanzeln, halte ich nicht f³r fair und auch nicht seri÷s.

Die Aussagen zur Kapitalerh÷hung hõtte sich Herr Engel sparen k÷nnen, aber er hat nur gesagt, was bei ttr seit jeher kommuniziert wurde. Man hat Fremdkapitalmittel und M÷glichkeiten durch durch Selbst- und Eigenkapitalfinanzierung. ttr war schon immer bestrebt┤, eine EK Quote von 50% nicht zu unterschreiten. Letztendlich hõngt es doch von dem Preis eines zu akquirierenden Unternehmens ab, mit welchen Mitteln (vornehmlich Fremdkapital und ggf. zusõtzlich Eigenkapital) finanziert wird. Also absolut nichts Ungew÷hnliches, weder f³r den Kapitalmarkt noch f³r ttr als Unternehmen. Man hat ja in der Vergangenheit gesehen, dass bisher eher Selbst- und Fremdkapitalgenutzt wurde. Durch den Einsatz von eigenen Aktien zur Refi des gwk Kaufs, wurde ja quasi auch eine Verwõsserung vorgenommen, da die eigenen Aktien vorher nicht gewinnberechtigt waren.

Der Hinweis in Bezug auf die Umsõtze ist auch f³r ttr typisch. ttr arbeitet sehr viel mit OEMs zusammen. Mit diesen OEMs werden Rahmenvertrõge abgeschlossen. ttr hat aber keinen Einfluss darauf, wann die OEMs die Gerõte bei ttr abrufen. Deshalb hat ttr sich auch zu Recht immer geweigert Zahlen zum Auftragsbestand und der Auftragsbestandsentwicklung zu geben. Um so erfreulicher ist es, dass in den letzten beiden Quartalsberichten Hinweise auf eine gute Auslastung und einen guten Auftragsbestand gegeben wurden, wenn auch ohne entsprechende Zahlen. Also auch in diesem dritten Punkt aus meiner Sicht keine negativen Aspekte.

F³r mich bleibt Herr Engel ein vertrauensw³rdiger, eher konservativ ausgerichteter Manager.

Snart

Optionen

| Antwort einfügen |

| Boardmail an "Snart" |

|

Wertpapier:

Technotrans SE

|

0

https://www.technotrans.de/de/investor-relations/...ference-call.html

Ich empfinde das als sehr aktionõrsfreundlich und m÷chte das ausdr³cklich loben und mich als Aktionõr bei der Gesellschaft f³r diesen Zusatzservice bedanken. In so einem CC bekommt man als Aktionõr durchaus noch die ein oder andere Zusatzinformation - insofern kann ich den CC jedem nur empfehlen!

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Technotrans SE

|

1

Also ich kann Deinen Unmut schon nachvollziehen. Einfach auch, weil Du eine andere Perspektive auf das Unternehmen haben musst als @snart und ich.

@snart und auch ich halten Technotransaktien schon seit einer Reihe von Jahren (@snart noch lõnger als ich:-). Ich habe einen nicht unwesentlichen Teil meiner Aktien zu einstelligen Kursen gekauft. Seinerzeit hat kaum jemand daran geglaubt, dass ein heftig schlingernder Druckmaschinenzuleferer in der dicksten Krise dieser Industrie jemals wieder auf die Beine kommen kann und deshalb wurde Technotrans am oder manchmal auch leicht unter dem (seinerzeit noch deutlich niedrigeren als heute) Buchwert gehandelt. Ich schreibe das hier nicht, um damit anzugeben, sondern um zu erklõren, wodurch die unterschiedliche Sichtweise vielleicht begr³ndet ist.

Mir haben seinerzeit die Herren Brickenkamp und Engel (und der auch von mir zu hõufig vergessene Herr Soest) extrem imponiert, die sich der Aufgabe gestellt haben, das Unternehmen aus dieser Schieflage zu befreien und wieder aufzurichten. Es war ja keinesfalls klar, dass das gelingt. Man musste bei wegbrechenden Umsõtzen neue Anwendungsm÷glichkeiten finden und die dann auch erst einmal in den Markt hineinbringen. Dabei ist auch nicht alles so gelungen wie erhofft. Man hatte z.B. mal gehofft mit irgendwelchen Anlagen (ich wei▀ nicht einmal mehr genau, was das war - ich meine die K³hlung von Schmiermitteln), bei Gildemeister landen zu k÷nnen und Gildemeister sollte dabei ein õhnlich herausragender Kunde werden wie Heidelberger (vom Volumen her). Das ist erkennbar nicht gelungen. Letztendlich hat wohl der immer schon gut "performende" Servicebereich das Unternehmen ³ber Wasser gehalten, denn Neu"maschinen" wurden so gut wie nicht mehr abgesetzt. Das zeigte sich ja auch lange Jahre spõter noch als der Bereich "Technology" im Ergebnis immer so um die "0" geschwankt hat und (fast) nichts zum Konzernergebnis beigetragen hat, eben weil der Umsatz mit Neumaschinen so derma▀en in die Knie gegangen war.

Trotzdem hat das Management und haben die Mitarbeiter, die seinerzeit auch alles andere als eine leichte und gute Zeit hatten, die Wende geschafft. Das Unternehmen heute ist mit der "alten" Technotrans nur noch bedingt vergleichbar - auch durch die ▄bernahmen. Aber nat³rlich waren grade die ersten ▄bernahmen immer auch mit Risiken verbunden. Das "bisschen Geld" was man noch hatte hat man auf Termotek und dann spõter auf KLH gesetzt. Das hõtte auch schief gehen k÷nnen und wer wei▀, was dann passiert wõre. Es ist aber nicht schief gegangen und das rechne ich dem Vorstand hoch an.

Snart und auch ich haben diese Jahre mutgemacht und wir waren zeitweise die einzigen, die sich in irgendwelchen Aktienforen ³ber ttr ausgetauscht haben, weil sich sonst niemand f³r die Aktie interessiert hat.

Deshalb k÷nnen wir nat³rlich auch gelassener ³ber die Frage diskutieren, ob ttr nun in 2020, 2021 oder 2023 die 300 Mio Euro Umsatzgrenze erreicht. Ich spreche jetzt mal nur f³r mich - aber ich liege weit, weit ³ber meinem Einstandskurs und eine Dividende von 95 Cent (die ja Snart f³r dieses Jahr erwartet) w³rde bei mir zu einer fast zweistelligen Gesamtrendite f³hren - da kann man nat³rlich gelassener sein (ich schreibe aber direkt mal dazu, dass ich mit anderen Investments auch ganz erheblich in die Gr³tze gegriffen habe:-).

Dass jemand, der noch nicht so lange dabei ist, das Ganze weniger gelassen sieht bzw. sehen kann, kann ich aber in jedem Fall sehr gut nachvollziehen, insbesondere wenn jemand mit dem aktuellen Kurs noch im Minus hõngt.

Denn in der Sache hast Du ja Recht: Technotrans kommuniziert schon seit Jahren, dass man 2020 einen Umsatz von 300 Mio Euro erreichen m÷chte. Ich kann es nat³rlich nicht beweisen, aber ich vermute ³brigens mal, dass diese offensive Kommunikation noch von Herrn Brickenkamp stammt, der immer etwas "forscher" aufgetreten ist als Herr Engel, der eben ein Zahlenmensch ist - und deshalb etwas n³chterner r³berkommt.

Aber ich bleibe dabei, dass BEIDE f³r das Fortkommen von Technotrans gleich wichtig waren und dass Herr Engel in den letzten Jahren ebenfalls einen extrem guten Job gemacht hat - eigentlich w³rde ein Blick in die Bilanz gen³gen, um die Leistung von Herrn Engel zu w³rdigen (vor allem, wenn man sich mal anschaut, wie die Bilanz von Heidelberger Druck aussieht, die ja der gr÷▀te Kunde von Ttr waren und gleichzeitig mit ttr in die Druckmaschinenkrise gegangen sind - aber im Gegensatz zu ttr immer noch eine miese Bilanz haben und immer noch damit kõmpfen, ³berhaupt mal ein positives Gesamtergebnis ausweisen zu k÷nnen - verglichen damit haben wir bei ttr Luxusprobleme). Insofern w³rde ich die Kritik an Herrn Engel und an den anderen neuen Vorstandsmitgliedern nicht teilen.

Aber so wie es Herr Engel gestern dargestellt hat, kann man es ja tatsõchlich so verstehen, dass ttr m÷glicherweise die 300 Mio Euro Umsatz erst in 2022 erreicht (2018 plus drei Jahre - und dann das darauffolgende Jahr, in dem der Umsatz sich dann erst voll auswirkt) und das passt nicht zu den kommunizierten Zielen und das passt dann tatsõchlich mMn auch nicht zu den fr³her gezahlten KGVs f³r die Aktie. Als die Aktie noch bei 50 oder 45 Euro stand, war das mMn zu einem nicht unwesentlichen Teil dadurch begr³ndet, dass ttr eben im ³bernõchsten Jahr 300 Mio Euro Umsatz und ein Ebit von zwischen 24 und 30 Mio Euro erreichen w³rde - das erscheint nun tatsõchlich nicht mehr sicher zu sein. Deshalb habe ich ja hier zuletzt etwas kritischer gefragt, ob 40 oder gar 50 Euro derzeit f³r das Unternehmen angemessen sind - und bin zu dem Ergebnis gekommen, dass ttr derzeit (!!) mit 33 Euro ca. gut (und fair) bewertet ist. Das bedeutet aber f³r einen Langfristanleger, als der ich mich sehen w³rde, nicht, dass man nun hektisch ttr verkaufen und andere Aktien kaufen sollte - denn perspektivisch (2020, 2021 oder eben auch erst 2022) wird ttr erneut in andere "Dimensionen" vordringen und wir haben wieder andere Bewertungskennziffern als heute (mir ist aber bewusst, dass jemand, der meinen durchschnitllichen Einstandskurs hat mit einer m÷glichen/wahrscheinlichen Verschiebung deutlich besser zurechtkommt als jemand, der mit 33 Euro Kurs im Minus liegt).

Wenn ich raten m³sste, w³rde ich meinen, dass man vielleicht gedacht hat, dass man mit der ▄bernahme heute schon weit fortgeschritten sein k÷nnte, damit man die ▄bernahme dann in 2019 hõtte finalisieren k÷nnen und in 2020 wõre dann tatsõchlich die volle Wirkung des zugekauften Umsatzes sp³rbar gewesen. Nun waren aber die letzten Jahre im M&A Bereich eher gute Jahre f³r Verkõufer. Ich habe auch kleinere Bestõnde an Gesco- und Indusaktien und wei▀ auch von daher, dass es in den letzten Jahren wohl eher schwieriger geworden ist, vern³nftige Unternehmen zu einem akzeptablen Preis zu erwerben. Vielleicht hat man dies bei ttr auch unterschõtzt und merkt jetzt so langsam, dass die bisher ja kommunizierten 300 Mio in 2020 wohl eher schwierig zu erreichen sein werden und rudert schon einmal vorsichtig zur³ck - immer im Hinterkopf behaltend, dass es ja trotzdem sein kann, dass man ³bermorgen das richtige Unternehmen findet und sich mit dem bisherigen Eigent³mer schnell einig wird.

Was die KE angeht, habe ich das so õhnlich verstanden wie @snart. Ich vermute, dass Herr Engel nur darauf verweisen wollte, dass man zur Not ja auch noch auf das genehmigte Kapital zur³ckgreifen k÷nnte - das ist aber mMn nix Neues, denn als das genehmigte Kapital seinerzeit genehmigt wurde, wurde ja auch ausdr³cklich darauf verwiesen, dass man dieses ggfs. auch einsetzen w³rde, um die seinerzeit schon angedachten Unternehmenszukõufe zu finanzieren. MMn macht es derzeit aber wenig Sinn, eine ▄bernahme auf Biegen und Brechen mit neuen Aktien zu finanzieren - ich w³rde mal davon ausgehen, dass ttr mit den Bilanzrelationen und angesichts der immer noch verhõltnismõ▀ig niedrigen Zinsen billiger an Fremdkapital kommt.

Und auch was die Aussage: "Wir haben unseren Teil getan, jetzt m³ssen nur noch die Kunden mitspielen" war in meinen Augen vielleicht/wohl missverstõndlich. Ich denke, dass Herr Engel damit sagen wollte, dass ttr die Projekte, mit denen es in neuen Mõrkten ja immer erst einmal losgeht, um zu schauen, ob die technischen Spezifikationen hinhauen, erfolgreich mit den Auftraggebern und potentiellen "Dauerkunden" absolviert hat und jetzt sozusagen "Gewehr bei Fu▀ steht", um die kommenden Auftrõge abzuarbeiten (auch ein Hinweis darauf, dass man auch die Kapazitõten schon vorhõlt und nicht erst noch bei einem Auftrag eine neue Produktionslinie bauen muss oder erst noch die Facharbeiter daf³r finden muss).

Alles in allem waren das jetzt vielleicht nicht die geschicktesten ─u▀erungen aber ich w³rde das jetzt nicht allzu hoch hõngen.

F³r mich ergibt sich aus den Zahlen und den Interviewõu▀erungen aber eben als Gesamtbild, dass auch bei ttr nicht alle Bõume in den Himmel wachsen. Das ein oder andere Projekt wird vielleicht auch nicht zu nachhaltigem Umsatzwachstum f³hren (das muss man aber eben immer einkalkulieren, auch wenn ein Projekt "technisch" vielleicht erfolgreich verlaufen ist, das wurde in der Phase der Begeisterung ³ber die E-Mobility aber von dem ein oder anderen Analysten vergessen). Und auch die Druckindustrie lõuft jetzt nicht automatisch wieder leicht an (von einem niedrigeren Niveau aus) - auch da gibt es bessere und schlechtere Quartale (siehe Heidelberger derzeit) Die Zukõufe/Der Zukauf wird auch nicht automatisch zum 31.12.2019 abgeschlossen sein, nur weil man in der Projektion f³r 2020 schon die Zusatzumsõtze eingeplant hat. Wenn man so will, kann man das alles als ein Zeichen daf³r sehen, dass man vielleicht bei den Wachstumszielen etwas vorsichtiger werden sollte. Das õndert mMn nichts an der grundsõtzlichen Betrachtung des Unternehmens - aber (zum letzten Mal) es beeinflusst schon die Bewertung der Aktie.

Trotzdem w³nsche ich allen hier ein charmantes WE.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Technotrans SE

|

0

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Technotrans SE

|

0

Optionen

| Antwort einfügen |

| Boardmail an "stegy" |

|

Wertpapier:

Technotrans SE

|

Angehõngte Grafik:

bildschirmfoto_2018-11-09_um_13.png

bildschirmfoto_2018-11-09_um_13.png

0

Wenn man sieht, wie Technotrans sich in neue Mõrkte bewegt und hier ja anscheinend auch auf recht gro▀es Kundeninteresse st÷sst, ohne sich Entwicklungsseitig zu gro▀ Klimmz³ge machen zu m³ssen, find ich das recht ansprechend und mir scheint die guten Ideen, f³r neue Projekte gehen ihnen nicht aus. Zudem legt man mit der jetzigen Werkserweiterung, schon die Basis f³r das weitere Wachstum.

Somit kann man, ohne gro▀ zu erwartende Stolpersteine, die Wegstrecke weiter voranschreiten.

Das man in den aktuellen unsicher gewordenen Rahmenbedingungen, vlt. mal vorsichtiger formuliert, ³berrascht mich jetzt nicht, gerade wenn auch Aquisitionen angedacht sind. Im ³brien werden solche auch mal gerne r³ckwirkend geschlossen, so da▀ hier durchaus Spielraum besteht. Wenn gleich ich es unerheblich finde, da man gemein hin die Zukunft handelt und ein erworbenes Unternehmen, ist nun mal im Folgejahr voll konsolidiert, so da▀ der Kurs dies recht zeitnah einpreisen d³rfte.

CCs finde ich auf jedenfall ne gute Sache f³r die Aktionõre...

Optionen

| Antwort einfügen |

| Boardmail an "allavista" |

|

Wertpapier:

Technotrans SE

|

1

Mein geõu▀erter Unmut kommt eher auch aus pers÷nlichen Erfahrungen aus meinem Berufsleben (die aber auch meine Anlage-Entscheidungen beeinflussen; deshalb bin ich z.B. nie bei Softing eingestiegen). Ich mag bei Vorstõnden und Geschõftsf³hrern eine gewisse "Mentalitõt" nicht besonders. Ich will das jetzt nicht tiefer ausf³hren (auch die Frage, ob Engels Herkunft aus dem Rechnungs-/Finanzwesen die optimale Voraussetzung f³r einen CEO-Sessel in einem diversifizierten HighTech-Unternehmen mit gro▀en Wachstums-Zielen und -Chancen ist), aber die eine oder andere vernebelte Aussage hat mich jetzt doch aufhorchen lassen. Trotzdem denke ich, dass ihr, Snart und HUTAMG, nõher dran seit, lõnger dabei seit, ein besseres Urteil fõllen k÷nnt. Also halt ich jetzt meine Klappe. Bis zu den von mir sehr bald erwarteten dreistelligen Kursen...

Optionen

| Antwort einfügen |

| Boardmail an "Fulltone" |

|

Wertpapier:

Technotrans SE

|

0

Insofern hoffe ich wirklich, dass das bei mir auch nicht so r³ber gekommen ist!

Falls doch bitte ich wirklich ernsthaft um Entschuldigung!

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Technotrans SE

|

0

Sch÷nes Wochenende!

Optionen

| Antwort einfügen |

| Boardmail an "Fulltone" |

|

Wertpapier:

Technotrans SE

|

0

- Weltweit wurden bislang (erst) 4 Mio. E-Autos verkauft.

- im gr÷▀ten Automarkt China sind von der dortigen Regierung f³r 2020 eine Neuzulassungsquote von 5% vorgegeben (bis 2025 wird dieser Wert auf 20% anwachsen)

- in Norwegen und Niederlanden sollen 2025 die letzten Fahrzeuge mit Verbrennungsmotoren verkauft werden (nach 2025 d³rfen nur noch E-Autos zugelassen werden).

- Kanada, Brasilien, Mexiko, Japan, S³dkorea planen f³r 2030 einen Anteil von E-Autos im Land i.H.v. 30%.

- die USA haben zwar keine Zahlen-Vorgaben, sind aber der zweitgr÷▀te Automarkt und geh÷ren zu den "dynamischen Treibern" dieser Technologie.

- Daimler-Chef Zetsche rechnet in Deutschland (und Europa) in naher Zukunft mit einem "Ketchup-Flaschen-Effekt".

Optionen

| Antwort einfügen |

| Boardmail an "Fulltone" |

|

Wertpapier:

Technotrans SE

|

0

Ich w³rde generell mal meine Bedenken hinsichtlich eines aktuell gerechtfertigten h÷heren Kursniveaus hier zur Diskussion stellen:

1.) Wenn man den Conference Call aufmerksam verfolgt hat, dann k÷nnte man dort in Erfahrung bringen, dass sowohl aus dem Druckbereich als auch aus dem klassischen Laserbereich f³r's Erste keine Wachstumsimpulse mehr zu erwarten sind (es gab in Bezug auf Laser eine Frage eines Analysten und Herr Hirsch hat dies in Bezug auf Kunden wie Rofin und Trumpf bestõtigt)!

2.) Das Umsatzwachstum muss also in den nõchsten Jahren eher aus den neuen Mõrkten - z.B. aus der von @fulltone beschriebenen E-Mobility kommen. Auch dies w³rde von Herrn Hirsch bestõtigt.

3.) Auf den neuen Mõrkten geht es aber vornehmlich um Projektgeschõft. Es wurde ja als Beispiel die K³hlung f³r eine Reihe von Siemens-Z³gen mit einem Umsatzvolumen von 5 Mio Euro genannt. Nun k÷nnte man meinen, dass es ja vollkommen egal wõre, ob der Umsatz mit den gro▀en Laseranbietern oder mit der E-Mobility gemacht wird - nur das sehe ich nicht so.

4.) Bei den arrivierten Laseranwendungen oder auch in der Druckindustrie hat man langjõhrige Lieferbeziehungen mit dem Maschinenbauer. Der Haut die K³hlung in seine Maschinen ein und gut ist. Technotrans hat sich in diesem Bereich als Zulieferer langjõhrig bewõhrt und wurde entsprechend nachfefragt.

5.) Auf den neuen Mõrkten geht es aber nicht um langjõhrige stabile Lieferbeziehungen sondern um kurzfristige Projekte. Wenn Siemens die in Rede stehenden Zugsysteme ausgeliefert hat, ist ttr mMn nicht automatisch auch der Lieferant f³r eventuelle weitere K³hlungen sondern muss sich erst einmal wieder neu bewerben. Es gibt keine kontinuierliche Abnahme der Technotranstechnologie sondern eher temporõre Anrufe und dann m÷glicherweise auch mal wieder wochenlang nix.

6.) Zudem ist die Marge in kurzfristigen Projekten im Regelfall niedriger als bei lange laufenden Liefervereinbarungen - eben weil man beim nõchsten Projekt m÷glicherweise neue technischen Spezifikationen vornehmen muss oder eben auch ³ber den Preis konkurrieren muss.

7.) Das hei▀t nun weder, dass ttr das nicht kann oder gar, dass ttr die Diversifikation in diese Bereiche nicht hõtte unternehmen sollen (im Gegenteil wõre man ja sonst bei nachlassender Konjunktur bei Druck und Laser ohne Diversifikation schon wieder in Schwierigkeiten) - ABER die Umsatzentwicklung wird unsteter und damit schwerer vorhersagbar und gleichzeitig stagniert die Marge in dieser Konstellation oder wõchst wenigstens nicht mehr so schnell, da ein h÷her werdender Anteil am Umsatz aus dem margenschwõcheren Projektgeschõft kommt.

8.) Dies trifft dann noch auf einen Kurszettel, aus dem ersichtlich ist, dass andere Aktien ebenfalls guter Unternehmen in den letzten Monaten derart hohe Kursverluste hatten, dass diese, wenn man auf das KGV schaut, g³nstiger zu sein scheinen als die Technotrans Aktie,die zwar auch erhebliche Kurseinbu▀en hinnehmen musste - aber das eben von einem sehr hohen Bewertungsniveau aus.

9.) Und wenn dann noch die angedachte ▄bernahme m÷glicherweise spõter kommt als bisher zugesagt und eventuell auch noch ³ber eine KE (teil)finanziert wird, dann fõllt ja auch dieser Grund f³r eine kurzfristige Kurssteigerung weg.

10.) Ergebnis: Technotrans ist ein gutes Unternehmen aber im derzeitigen Umfeld sehe ich es mit gut 30 Euro als einigerma▀en fair bewertet an. Das kann sich õndern, wenn absehbar ist, dass ttr eine hinreichende Zahl von Projekten mit einer hinreichenden Marge verlõsslich gewinnen kann und daher auch in den nõchsten Jahren verlõsslich ein ³berdurchschnittliches Umsatzwachstum mit guten Margen ausweisen kann (das w³rde dann wieder h÷here Bewertungskennziffern begr³nden, ist aber mMn derzeit eben nicht garantiert) oder wenn es einen Zukauf ohne KE gibt (auch das ist mMn derzeit nicht garantiert)! Insofern sehe ich auf der aktuellen Kursbasis ttr als Halteposition aber aktuell (wie gesagt: auch immer im Vergleich zu anderen Unternehmen) nicht als unterbewertet und daher nicht als Kauf.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Technotrans SE

|

1

Desweiteren wird bei Aktien die Zukunft eingepreist. Die Bewertung eines Invests hõngt also von der "Story" ab. Ist die Story "sexy" oder nicht. F³r mich beantwortet: Ich finde die ttr-Story absolut "sexy". Ich w³rde ttr ein KGV von 16-18 zugestehen. Dabei spielen die Erfolge der Vergangenheit eine Rolle (Erfolge in den Mõrkten, das Eintreffen von Wachstumszielen, gelungene Integration von Zukõufen, offensichtlich gutes Managment, top-solide Bilanzen seit Jahren...), aber eben auch die zuk³nftigen Entwicklungs-Chancen (Perspektiven, Wachstumsziele, weitere ▄bernahmen und Marktanteil-Vergr÷▀erungen in Wachstumsmõrkten usw.). F³r mich: "sexy".

Mal in Zahlen gefasst: Bei einem EPS von 2,10 EUR in 2019 (Konsensus rechnet mit 2,19) liegt f³r mich das Kursziel f³r die nõchsten Monate mindestens bei: 2,10 x KGV 16 = 33,60 EUR. Sollten in 2019 die ersten guten News kommen, dann wõre ein KGV i.H.v. 18 wohl "fair" (KZ dann also schon bei 37,80 EUR). Fõllt das EPS h÷her aus, dann noch h÷here Kursziele...

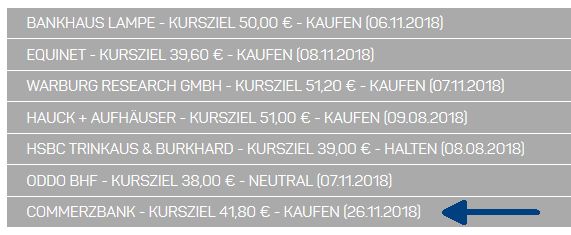

Warburg und Lampe haben ihre Kursziele nach den Q3-Zahlen aktuell bestõtigt (50,00 und 51,20 EUR). Die bleiben also bei ihren Schõtzungen. Und wenn ich eins gelernt habe, dann dies: Analysten liegen IMMER richtig! Kannste dich immer voll drauf verlassen...

Mein Fazit also, mit Blick auf 2020: Bleibt die Story sexy, dann sind mir temporõre Marktstimmungen nicht so wichtig (und ich mache "Schnõppchenjagd").

Gl³ck auf!

Optionen

| Antwort einfügen |

| Boardmail an "Fulltone" |

|

Wertpapier:

Technotrans SE

|

0

Stimmt - hatte ich fast vergessen. "Analysten l³gen nicht!" (war das nicht mal ein Song von Michael Holm? Oder ging es da um "Trõnen"? Und wie ich jetzt von "Trõnen" auf Analysten komme, wei▀ ich auch nicht so recht).

Ich kann Dir (@Fulltone) im Wesentlichen schon zustimmen, zumal Du ja sehr moderate Kursziele (33,60 Euro in den nõchsten Monaten) anvisierst.

Meine "Bedenken" betreffen eher den Wunsch, recht schnell wieder an alte Kursh÷hen von zwischen 45 und 50 Euro anzukn³pfen. Diese Kurse (und die damit verbundenen Bewertungsmultipel) wurden eben f³r ein sehr schnell wachsendes Unternehmen mit sich stõndig steigernden Margen bezahlt. Ob das in den nõchsten Jahren genauso durchgehalten werden kann wie in den vergangenen - da habe ich halt so meine Zweifel. Eben weil das Projektgeschõft eher unstet und margenschwõcher ist. Insofern sehe ich Kurse von 40 Euro plus x derzeit eher nicht mehr - nicht zuletzt auch, weil es inzwischen andere Gesellschaften gibt (auch nicht nur aus dem Automobilbereich, wobei D³rr ja durch die ▄bernahme von HOMAG nicht mehr ausschlie▀lich auf den Automobilbereich zielt und ELMOS selbst bei einem eher schwachen Automobilmarkt durch die immer zahlreicher werdenden technischen Features in den Autos die Ergebnisprognose f³r das laufende Jahr mit Vorlage der sehr guten Q3 Zahlen erh÷hen konnte), die zu einem (teilweise deutlich) niedrigeren KGV als die von @fulltone genannten 16 bzw. 18 gehandelt werden. Die Kursziele von Bankhaus Lampe und Warburg research (jeweils 50 Euro) halte ich daher derzeit f³r stark ³bertrieben.

Die Bewertung der Technotransaktie ist in den letzten Jahren den Tatsachen einfach ein St³ck weit voraus gelaufen und das Unternehmen konnte dem Tempo der Aktie mit dem faktischen Umsatz- und Ergebniswachstum dann nicht mehr folgen. Ein KGV von nahezu 25, wie das der ein oder andere Analyst (okay, die k÷nnen nicht l³gen:-) als gerechtfertigt ansieht, wõre mMn nur dann gerechtfertigt, wenn sich das Wachstum von Umsatz und Ergebnis in den letzten Jahren einfach in die Zukunft fortschreiben lassen w³rde und die Aktie sozusagen mit Siebenmeilenstiefeln in die vorausgeeilte Bewertung hineinwachsen w³rde - das sehe ich derzeit aber nicht mehr so. Insofern w³rde ich den Kurszielen von @Fulltone deutlich mehr Realismus bestõtigen als denen der (an sich ja unfehlbaren - ich wei▀:-) Analysten.

Einen angenehmen Tag noch.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Technotrans SE

|

0

Stimmt - hatte ich fast vergessen. "Analysten l³gen nicht!" (war das nicht mal ein Song von Michael Holm? Oder ging es da um "Trõnen"? Und wie ich jetzt von "Trõnen" auf Analysten komme, wei▀ ich auch nicht so recht).

Ich kann Dir (@Fulltone) im Wesentlichen schon zustimmen, zumal Du ja sehr moderate Kursziele (33,60 Euro in den nõchsten Monaten) anvisierst.

Meine "Bedenken" betreffen eher den Wunsch, recht schnell wieder an alte Kursh÷hen von zwischen 45 und 50 Euro anzukn³pfen. Diese Kurse (und die damit verbundenen Bewertungsmultipel) wurden eben f³r ein sehr schnell wachsendes Unternehmen mit sich stõndig steigernden Margen bezahlt. Ob das in den nõchsten Jahren genauso durchgehalten werden kann wie in den vergangenen - da habe ich halt so meine Zweifel. Eben weil das Projektgeschõft eher unstet und margenschwõcher ist. Insofern sehe ich Kurse von 40 Euro plus x derzeit eher nicht mehr - nicht zuletzt auch, weil es inzwischen andere Gesellschaften gibt (auch nicht nur aus dem Automobilbereich, wobei D³rr ja durch die ▄bernahme von HOMAG nicht mehr ausschlie▀lich auf den Automobilbereich zielt und ELMOS selbst bei einem eher schwachen Automobilmarkt durch die immer zahlreicher werdenden technischen Features in den Autos die Ergebnisprognose f³r das laufende Jahr mit Vorlage der sehr guten Q3 Zahlen erh÷hen konnte), die zu einem (teilweise deutlich) niedrigeren KGV als die von @fulltone genannten 16 bzw. 18 gehandelt werden. Die Kursziele von Bankhaus Lampe und Warburg research (jeweils 50 Euro) halte ich daher derzeit f³r stark ³bertrieben.

Die Bewertung der Technotransaktie ist in den letzten Jahren den Tatsachen einfach ein St³ck weit voraus gelaufen und das Unternehmen konnte dem Tempo der Aktie mit dem faktischen Umsatz- und Ergebniswachstum dann nicht mehr folgen. Ein KGV von nahezu 25, wie das der ein oder andere Analyst (okay, die k÷nnen nicht l³gen:-) als gerechtfertigt ansieht, wõre mMn nur dann gerechtfertigt, wenn sich das Wachstum von Umsatz und Ergebnis in den letzten Jahren einfach in die Zukunft fortschreiben lassen w³rde und die Aktie sozusagen mit Siebenmeilenstiefeln in die vorausgeeilte Bewertung hineinwachsen w³rde - das sehe ich derzeit aber nicht mehr so. Insofern w³rde ich den Kurszielen von @Fulltone deutlich mehr Realismus bestõtigen als denen der (an sich ja unfehlbaren - ich wei▀:-) Analysten.

Einen angenehmen Tag noch.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Technotrans SE

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Fulltone" |

|

Wertpapier:

Technotrans SE

|

Angehõngte Grafik:

ttr_kursziele.jpg (verkleinert auf 89%)

ttr_kursziele.jpg (verkleinert auf 89%)

1

Im Prinzip haben ja alle die gleichen Zahlen und ich vermute mal, dass der Vorstand auch allen Analysten die Fragen immer gleich beantwortet. Dann m³sste man ja, wenn man Aktienanalyse als eine Art "Wissenschaft" betrachten w³rde (und nur dann wõre sie ja irgendwie objektiv nachzuvollziehen), zu einigerma▀en õhnlichen Ergebnissen kommen.

Und was passiert bei Technotrans? Der eine Analyst errechnet ein Kursziel von 51,20 Euro, der andere am gleichen Tag eins von 38 Euro. Und wõhrend der eine bei einem Kursziel von 38 Euro die Aktie zum Halten empfiehlt, empfiehlt ein anderer Analyst die Aktie bei einem nur unwesentlich h÷heren Kursziel von 39,60 Euro zum Kauf.

Insofern: Research ist mMn bestenfalls "schm³ckendes Beiwerk" f³r die eigene Analyse. Ich finde es sehr interessant zu sehen, von welchen Werten die Analysten ausgehen, weil diese ja im Durchschnitt schon mehr Informationen vom Vorstand bekommen als "Otto Normalaktionõr".

Ich denke, dass sich die Kursentwicklung von Technotrans in den nõchsten Wochen sehr nach dem Verhalten des Gesamtmarktes richten wird. Heute hat man ja wieder gesehen, dass die Aktie an einigen tagen ³berproportional verliert, wenn der Gesamtmarkt runter geht. Rein fundamental betrachtet ist ttr sicher nicht (mehr) zu teuer. Legt man den (alten) Analystenkonsens vom 05.10. zugrunde, liegt das KGV bei einem Kurs von 29 Euro f³r 2019 bei 13,3 und f³r 2020 bei 12. Das ist, grade auch wenn man die fr³her gezahlten Multiples betrachtet, nicht zu viel - im Gegenteil!!! Aber (ich sagte es ja schon) damit ist ttr auch nicht konkurrenzlos preiswert. Viele Aktien haben auch in den letzten Tagen wieder ganz erheblich Abstriche bei den Kursen hinnehmen m³ssen - aber noch einmal: Mit einem Kauf zu 29 Euro macht man sicher auf lange Sicht nicht viel falsch (man k÷nnte halt nur irgendwo anders noch richtiger liegen - aber das muss einen ja nicht unbedingt bek³mmern:-).

Einen sch÷nen Abend noch allerseits.

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Technotrans SE

|

1

Jetzt ist der Kurs der Technotransaktie doch tatsõchlich unter 25 Euro gefallen. Und niemand kann absehen, ob das nun das Ende der Korrektur ist oder ob wir erst am Anfang stehen oder mittendrin sind.

Fundamental w³rde ich inzwischen wieder Kaufkurse bei Technotrans sehen (da die ttr-Aktie zuletzt, so wie auch heute, deutlich stõrker als der Marktdurchschnitt fõllt, ist die Aktie auch im Vergleich zu anderen Werten inzwischen nicht mehr hoch bewertet.

Glaubt man dem Analystenkonsens nõhern wir uns im KGV 2020 inzwischen der 10 an - und das bedeuter, dass wir uns bei der Dividendenrendite um die 5% f³r 2020 bewegen. Dieser Konsens enthõlt dabei noch nicht einmal die weiter angek³ndigte ▄bernahme und die daraus resultierenden Umsatz- und Gewinnerh÷hungen.

Nun ist das alles Makkulatur, wenn die Weltwirtschaft einbricht - aber wenn man sich die derzeitigen Prognosen so anschaut, dann gehen die Auch den derzeit ja nicht von einem Crash wie in der Finanzkrise aus sondern eher davon, dass sich das Wachstum verlangsamt oder vielleicht sogar leicht r³cklõufig sein k÷nnte.

Mit erscheint es derzeit daher eher so als ob die Mõrkte ³bertreiben - aber gegen die Mõrkte kommt man eben nicht an.

Ich bleibe dabei, dass man erste Kõufe/R³ckkõufe/Aufstockungen in einigen guten Aktien mit blitzsauberen Bilanzen (und dazu geh÷rt Technotrans mMn ) schon vornehmen kann (aber nur, wenn man die Aktien dann grundsõtzlich auch f³r ein paar Jahre halten m÷chte), angesichts der Unsicherheit der Mõrkte aber noch einen ordentlichen Teil der angedachten Investitionssumme zur³ckhalten sollte.

Das ist aber nat³rlich meine pers÷nliche Meinung und keine Empfehlung!

Einen (trotzdem) guten Wochenstart w³nsche ich!

Optionen

| Antwort einfügen |

| Boardmail an "HutaMG" |

|

Wertpapier:

Technotrans SE

|

0

Wõhrend anscheinend in den letzten Monaten kaum jemand an die Story von ttr geglaubt hat und der Kurs immer weiter abschmierte, hat sich Teslin Management weiter mit Aktien eingedeckt. Ich kann mich nicht daran erinnern, dass ein Institutioneller schon einmal ³ber 10% von ttr gehalten hat.

https://www.technotrans.de/de/investor-relations/...mitteilungen.html

Optionen

| Antwort einfügen |

| Boardmail an "Snart" |

|

Wertpapier:

Technotrans SE

|

0

Teslin langfistiges strategisches Engagement

Teslin will weiter kaufen...

Teslin will Einflussnahme ...

https://www.technotrans.de/fileadmin/user_upload/...euterungen_DE.pdf

Optionen

| Antwort einfügen |

| Boardmail an "Snart" |

|

Wertpapier:

Technotrans SE

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Versucher1" |

|

Wertpapier:

Technotrans SE

|

0

Der Chart, sieht auch nach einer abgeschlossenen Bodenbildung aus. Mit den neuen Projekten, die man ja lt. Aussage d. Managements, im letzten Jahr geschlossen hat oder noch schlie▀en will, sollte der Newsflow positiv bleiben. Die Kapazitõtserweiterung f³r weiteres Wachstum, hat man ja auch schon gro▀teils abgeschlossen. Bei 4% Div.rendite und der Prognose 2020 von 300 Mio. Umsatz etc.. sollten wir, wenn man halbwegs das geplante umsetzen kann noch Freude daran haben.

Bin seit letzter Woche dabei u. hatte schon fast vermutet, mein Markettiming des letzten Jahres beibehalten zu haben, aber aktuell siehts er in die richtige Richtung aus...

Optionen

| Antwort einfügen |

| Boardmail an "allavista" |

|

Wertpapier:

Technotrans SE

|

2

https://www.akasol.com/library/Downloads/IR/...rzeughersteller_DE.pdf

Snart

Optionen

| Antwort einfügen |

| Boardmail an "Snart" |

|

Wertpapier:

Technotrans SE

|