Bitte anschnallen, wir starten zu Libudas Kursziel

|

Seite 1 von 2

neuester Beitrag: 24.04.21 23:51

|

||||

| eröffnet am: | 14.10.07 11:28 von: | Libuda | Anzahl Beitr�ge: | 40 |

| neuester Beitrag: | 24.04.21 23:51 von: | Ursulayveka | Leser gesamt: | 4477 |

| davon Heute: | 1 | |||

| bewertet mit 4 Sternen |

||||

1 |

2

1 |

2

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

4

Fertig machen f�r die Rally

14.10.2007

Wer immer noch nicht in Aktien investiert ist, ist selbst schuld. Denn der DAX rennt zielstrebig - in Richtung neues Allzeithoch. Ein Grund: Mit dem Oktober hat das beste Quartal des Jahres begonnen

Vielleicht kommt die Furcht vor der Zahl ja aus dem Bergsport. Man wei� etwa aus den einschl�gigen Schilderungen des S�dtiroler Vorzeigekletterers Reinhold Messner, dass bei �ber 7500 Metern im Alpinismus ernsthafte Gefahren f�r Leib und Leben drohen. Und �ber 8000 Metern ist die Luft dann bekanntlich so d�nn, dass bei l�ngerem Verbleib ohne technisches Hilfsger�t der Exitus droht. Gilt �hnliches wom�glich auch f�r die 8000er-Marke im DAX? Nicht wenigen Anlegern mag das so vorkommen, plagt sie doch immer noch die Erinnerung an das Jahr 2000. Der DAX klettert �ber die magische Marke, erklimmt ein Hoch knapp dar�ber und st�rzt anschlie�end drei Jahre lang in den Abgrund. Die Lage ist anders in diesen Tagen, so viel ist der Mehrheit schon klar. Doch Zweifel sind geblieben. Viele Investoren, zumal Privatanleger, sind vorsichtig, zogen sich nach den Wirren um die Kreditkrise im August aus dem Markt zur�ck. Laut Zahlen des Fondsverbands BVI flossen im Krisenmonat allein aus Aktienfonds 3,6 Milliarden Euro ab. So mancher Aussteiger guckt den derzeit wieder ansteigenden Kursen nur traurig hinterher. Weiter nur zuschauen? Das ist wohl die schlechteste aller Alternativen. Etliches spricht daf�r, dass der Leitindex bereits auf dem Weg zu einem neuen Allzeithoch �ber der Marke von 8151 Punkten ist, die er am 13. Juli dieses Jahres erklommen hat. Die kleineren Techs und Solarwerte haben es soeben schon vorgemacht: Der TecDAX notiert erstmals seit Bestehen �ber der 1000-Punkte-Marke. Vor allem aber hat auch der Schrittmacher der Weltm�rkte, die US-B�rse Wall Street, unl�ngst mit einem Punktestand beim Dow Jones von �ber 14 000 ein neues Allzeithoch markiert. Die Zeit f�r einen neuen DAX-Rekord scheint reif. Zumindest hat mit dem Monat Oktober die Hochsaison im B�rsenkalender begonnen. Ein Blick auf die saisonale Entwicklung eines internationalen Aktienbarometers wie dem MSCI-World-Index zeigt: Im Schnitt legten die B�rsen seit 1973 im letzten Quartal um knapp sieben Prozent zu. Damit bringt das Jahresende im langj�hrigen Schnitt die mit Abstand beste saisonale Performance. Und auch im DAX gilt das Schlussquartal schon lange als das beste im Jahr. Viele Experten sehen derzeit gute Chancen f�r eine Jahresend�rally. „8500 Punkte bis Jahresende sind durchaus drin“, sagt etwa Carsten Klude, Chefstratege bei der Hamburger Privatbank M.M. Warburg. Das w�re ein Plus von �ber sechs Prozent und damit ein typischer Verlauf. Auch Volker Borghoff, Chefstratege bei HSBC Trinkaus, kann sich mit dieser Marke anfreunden. Allerdings unter Einschr�nkungen: „Die 8500 sind drin, falls wir in den USA nicht in ein Rezessionsszenario rutschen“, sagt der Experte. Mit dieser Meinung steht Borg�hoff nicht allein. Nicht wenige Finanzprofis zeigen sich angesichts der Turbulenzen, die die Subprime-Krise auf Immobilienm�rkten und bei Kreditinstituten hinterlassen hat, vorsichtig. Die Deutsche Bank etwa korrigierte Anfang September ihr Jahresziel f�r den DAX von 8500 auf 8300 Punkte. Ein Abschwung in den USA ist nach Meinung vieler Beobachter die gr��te Bedrohung f�r eine sorgenfreie B�rsenzeit zum Jahresende. Skeptiker bef�rchten, dass zu viele Immobilienbesitzer in den USA unter den Auswirkungen der Kreditkrise leiden k�nnten. Der Hintergrund: Jahrelang ruhte der US-Konsum – wichtiger Antreiber f�r die gesamte Konjunktur in den Staaten – auf immerzu steigenden Hauspreisen. Die Aussicht auf die Wertsteigerungen befl�gelte die Kaufgel�ste der Privaten. Jetzt ist pl�tzlich das Gegenteil der Fall, die Preise sinken. Manche Hausbesitzer m�ssen verkaufen, andere sparen schon einmal vorsichtshalber. „Die Gefahr, dass die Konsumbereitschaft schwindet und die US-Konjunktur st�rker abflaut, ist nicht zu untersch�tzen“, warnt Eberhard Weinberger, Vorstand bei der M�nchner Verm�gensverwaltung Dr. Jens Ehrhardt Kapital AG. So mancher Experte rechnet deshalb in den kommenden Wochen mit einer R�ckkehr der Unsicherheit. „Entt�uschungen �ber volkswirtschaftliche Indikatoren aus dem Immobiliensektor werden nicht ausbleiben“, sagt etwa Christian Kahler, Chefstratege der DZ Bank. Dennoch setzt der Analyst auf die Kraft der besten B�rsenmonate. „Wir werden vor allem im November und Dezember eine positive Entwicklung im DAX sehen“, sagt der Analyst. Dass einzelne US-Wirtschaftsdaten in den kommenden Wochen zwar unterhalb der Erwartungen bleiben k�nnten, aber dennoch nicht gleich mit einer Rezession gerechnet werden muss, daf�r sprechen auch j�ngst ver�ffentlichte Kommentare des US-Notenbankchefs Ben Bernanke zur Zinssenkung vor vier Wochen. „Wir sind nicht davon �berzeugt, dass die wirtschaftliche Expansion zum Stillstand kommt“, sagte Bernanke �bersetzt aus verklausuliertem Banker-Englisch. Im Klartext: Der Fed-Chef rechnet nicht mit einer Rezession. Deshalb seien auch weitere Zinssenkungen bei der n�chsten Sitzung der Notenbank am 30. Oktober und im November „nicht zwingend erforderlich“. Das d�mpfte zwar Zinssenkungsfantasien, entkr�ftete aber zugleich die dunkelsten Konjunktur-Szenarien. Gewinnwarnungen der US-Finanz�institute wirkten zudem zuletzt wie ein reinigendes Gewitter und nahmen Investoren die gr��ten �ngste vor Firmenpleiten oder einer Bankenkrise. Die Erkenntnis: Die Kreditkrise hat zwar heftig, aber nicht katastrophal in den Bilanzen der Hochfinanz eingeschlagen. Die weltgr��te Investmentbank Merrill Lynch etwa muss ihrer j�ngsten Gewinnwarnung zufolge f�r das zur�ckliegende dritte Quartal f�nf Milliarden Dollar abschreiben. Analysten revidierten daraufhin ihre Gewinnsch�tzungen �hnlich drastisch wie zuvor bei der Citigroup. Im Schnitt liegen die Gewinnsch�tzungen der Experten f�r die US-Finanzwerte inzwischen um 15 Prozent niedriger als vor Beginn der Krise. Schlechte Nachrichten? Nur, wenn es in der jetzt angelaufenen Quartalssaison tats�chlich noch dicker kommen sollte. Insgesamt aber sind die US-Gewinnsch�tzungen etwa f�r den Standard & Poor’s 500 mit einem Aufschlag von zwei Prozent gegen�ber den Vorjahresergebnissen lange nicht mehr so optimistisch wie vor Beginn der Krise. Ausrei�er nach oben aber k�nnten die Wall Street anfeuern – auch wenn der Auftakt in der vergangenen Woche zun�chst recht bescheiden ausfiel. Hier ist noch Luft nach oben, wie Experten finden. „Es sind durchaus noch positive �berraschungen drin“, sagt M.M.-Warburg-Stratege Klude. Auch von der �bernahmefront gibt es pl�tzlich wieder jede Menge Neuigkeiten. 16 Milliarden Euro schwer war die unl�ngst verk�ndete �bernahme von Archstone-Smith, einem Urgestein der amerikanischen Immobilienbranche. Auf f�nf Milliarden Euro bringt es die bislang gr��te �bernahme des Softwarehauses SAP. Rund zwei Milliarden Euro zahlt die US-Bank JP Morgan f�r einen britischen Wasserversorger – um nur die auff�lligsten Deals der vergangenen Tage zu nennen. Kein Wunder, dass wieder regelm��ig �bernahmeger�chte auf dem Parkett zirkulieren. Der Maschinenbaukonzern MAN k�nnte von der schwedischen Beteiligungsgesellschaft Investor gekauft, Volkswagen von Porsche �bernommen und das Reise- und Schifffahrtskonglomerat TUI vom Raider Guy Wyser-Pratte zerschlagen werden. Es ist – beinahe – wieder wie vor dem August, als die Kreditklemme die Liquidit�t f�r gro�e Deals schlagartig abw�rgte. Auch das ein gutes Zeichen: Heftige Spekulationen sind bei B�rsianern ein Ausdruck guter Laune. Nicht nur in der Fantasie, sondern vor allem fundamental bringt der DAX die n�tige Fitness f�r einen gelungen Abschluss des B�rsenjahres mit. Vor allem die Bewertung mit einem Kurs/Gewinn-Verh�ltnis von rund 13 auf Basis der Gewinnsch�tzungen f�r das Jahr 2008 ist g�nstig. Seit 1973 lag der DAX im Schnitt immerhin bei einem KGV von 15,6. Rein rechnerisch erg�be dies einen DAX-Stand von 9600 Punkten. Noch ein Anhaltspunkt: Auf dem H�hepunkt der Tech- und Internet-Hausse im M�rz 2000 lag die wichtige Kennziffer bei 27. Hinter der erstaunlich m��igen Bewertung steckt – logischerweise – eine �berdurchschnittliche Gewinnentwicklung. Die Konzerne haben in den vergangenen Jahren die Kosten m�chtig gedr�ckt. Wie stark, zeigt ein Bick auf die Entwicklung etwa der Vorsteuermargen. Lag diese im Schnitt im Jahr 2000 noch bei rund acht Prozent, so sind es sieben harte Jahre in einer globalisierten Welt sp�ter bereits knapp 16 Prozent. Auch die anstehende Zahlensaison in Deutschland sollte also Positives bringen. �bers Jahr gesehen d�rften die Gewinne der DAX-Werte laut Finanzdatendienst Thomson Financial im Schnitt um 19 Prozent steigen. 2008 sind demnach weitere zehn Prozent drin. Doch wie sollten sich Anleger nun f�r die besten Monate des Jahres positionieren? Grunds�tzlich raten Experten derzeit wegen der g�nstigeren Bewertung eher zu gro�en als zu kleinen Werten – auch wegen des damit verbundenen niedrigeren Ausfallrisikos. Schlie�lich k�nnte die Kreditkrise ja noch Nachbeben verursachen. Und hier sind kleinere Unternehmen meist st�rker betroffen. Vorsichtigere Anleger halten sich dar�ber hinaus wohl am besten an Aktien, die bereits im Jahresverlauf St�rke zeigten. „Anleger sollten auf Werte setzen, die ein positives Momentum aufweisen, also bereits gut laufen. Die Bereiche Industrie und Technologie sowie Rohstoffe sollten auch bis Jahresende outperformen“, empfiehlt HSBC-Chefstratege Borg�hoff (siehe Strategie I). Eine riskantere Alternative hierzu ist der Nachz�gler-Ansatz. Anleger wagen mit diesem Investmentansatz mehr, zielt er doch auf Werte, die sich bislang noch eher verhalten zeigten. Der Kerngedanke: Professionelle Investoren wechseln nicht selten gegen Jahresende ihre Favoriten. Investoren sollten zudem auch den eigentlichen Grund f�r das ungew�hnlich lange derzeitige konjunkturelle Hoch nicht aus den Augen verlieren: die weltweiten Wachstumsm�rkte wie China oder Indien. Auch in diesen M�rkten bestehen in den letzten drei Monaten des Jahres regelm��ig gute Gewinnchancen. Die Dynamik der weltweiten Wachstumsm�rkte ist es denn auch, die f�r anhaltend gute Aussichten auch f�r das kommende Jahr sorgt. „Die Emerging Markets treiben die Konjunktur, die �bliche Abschw�chung verz�gert sich dadurch. Wir sehen eine Abschw�chung an den Aktienm�rkten erst in der zweiten Jahresh�lfte 2008“, sagt HSBC-Stratege Borg�hoff. Ein wenig mehr Mut sei Anlegern mit H�henangst somit durchaus angeraten. DAX und Co d�rften in den kommenden Wochen zeigen, dass sie auch in scheinbar verderbliche Rekordh�hen aufsteigen k�nnen, ohne gleich wieder abzust�rzen. Der Zeitpunkt daf�r ist ohne Zweifel ausgesprochen g�nstig.

Optionen

3

Antwort: Nur so hatte er das erforderliche Cash, um die Scherben der Rallye zu Spottpreisen einzusammeln. H�tte er seine Aktien gehalten, w�re sein Depot mit in den Keller gefahren.

Gilt auch f�r heute

(A.L. - Teilzeit-B�r)

2

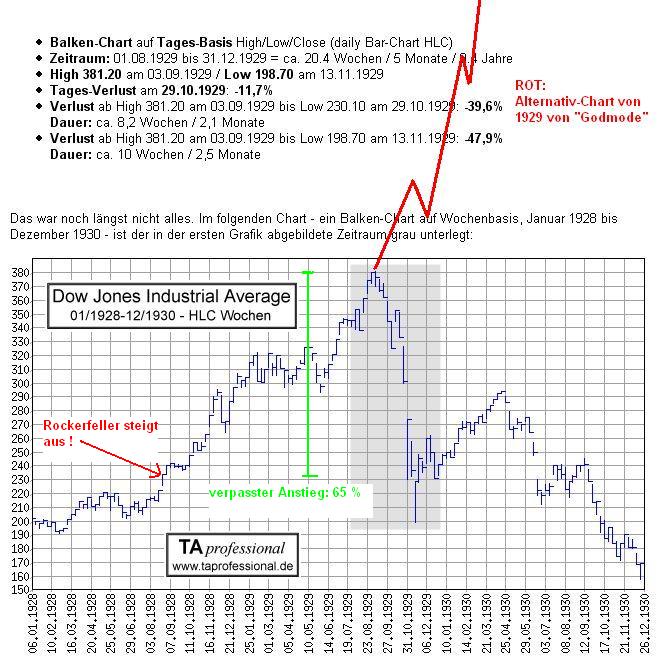

Quelle: http://en.wikipedia.org/wiki/John_D._Rockefeller

Wir sollten daher k�nftig von SCHUHPUTZER-Rallye sprechen statt von Hausfrauen- oder Milchm�dchen-Hausse.

3

"Denn das steigt noch viel weiter bis DOW 500!!"

Hier der damalige Godmode-Chart (Satire!)

Rockefeller stieg nach dem Aktien-Tipp des Schuhputzers im Herbst 1928 beim DOW-Stand von ca. 230 aus. Er verpasste damit 65 % Anstieg bis zum Hoch bei 380! (gr�n)

In Wahrheit legte er mit dem (etwas verfr�hten) Ausstieg den Grundstein daf�r, sp�ter zu einem der reichsten M�nner der Welt aufzusteigen. Denn in der Gro�en Depression kaufte er �l-Aktien zu Spottpreisen um 1 Dollar - weil er einer der Wenigen war, die noch Geld hatten.

Angeh�ngte Grafik:

screen_00287.jpg (verkleinert auf 75%)

screen_00287.jpg (verkleinert auf 75%)

0

"Das Fed-Modell ist obsolet wegen "Blasen-Politik" Anti Lemming 14.10.07 15:44

1. Die Kapitalmarktrenditen sind so niedrig, weil es weltweit - wegen unverantwortlicher Tiefzinspolitik vor allem in Japan, aber auch in USA - zu viel Geld gibt (Inflationierung). Man werfe nur mal einen Blick auf den Dollar, der zum Euro bei 1,42 steht (warum wohl?)."

�ber die Ahnungslosigkeit von Polleit und seinen Lemmingen kann man nur staunen, inbesondere wenn man bedenkt, dass der Polleit mit diesem Bockmist an der Hochschule f�r Bankwirtschaft deutsche Nachwuchsbanker "versauen" darf. Kein Wunder, dass die deutschen Banken inzwischen drittklassig sind und nur noch in der Regionalliga spielen.

Denn der Polleit glaubt immer noch daran, dass es einen einheitlichen Zinssatz g�be und hat offensichtlich noch nie etwas davon geh�rt, dass man zwei M�rkte unterscheiden muss: n�mlich die Geldm�rkte einerseits und die Kapitalm�rkte einerseits. Zwar gibt es eine Verbindung zwischen den beiden, n�mlich dass sinkende Geldmarktzinsen das Geld auf den Kapitalmarkt schaufeln und dort �ber ein h�heres Angebot an Kapital zu h�heren Kursen und damit sinkenden Zinsen f�hren (der Sickereffekt), aber andererseits erh�hen sinkende Zinsen die Inflationserwartungen und f�hren dadurch wiederum zu steigenden Kapitalmarktzinsen. Grunds�tzlich bilden sich aber Kapitalmarktzinsen aufgrund von Angebot und Nachfrage - und da ist die Begr�ndung f�r die niedrigen Kapitalmarktzinsen zu sehen. Weltweit haben wir die h�chsten Sparraten seit Jahrzehnte - in China liegen wir beispielsweise bei Werten um die 30%, das Angebot an Kapital ist also reichlich. Selbst in den USA ist das Sparen sehr viel h�her, als das die offiziellen Zahlen aussagen. Viele Unternehmen, wie z.B. Google oder �ber viele Jahre Microsoft sch�tten ihren Gewinne nicht aus, sie bleiben in den Unternehmen und werden wieder investiert oder zum Aktienr�ckkauf verwendet - dieses Sparen von immenser H�he taucht in keiner Statistik auf. Und auf der Nachfrageseite sieht es nicht anders aus, niemand braucht Kapital. Die Unternehmen finanzieren sich aufgrund der gl�nzenden Ertragslage aus dem Cash Flow - ja es ist sogar so, dass die den gar nicht vollst�ndig investieren k�nnen und sie nicht als Nachfrager nach Kapital auftreten, sondern als Anbieter. Und die potenzielle zweite Nachfragegruppe braucht ebenfalls kein Geld mehr: die Staaten - Steinbr�ck schwimmt im Geld und auch die Amis reduzieren ihr Haushaltsdefizit von Jahr zu Jahr um Betr�ge von ungef�hr 100 Milliarden Dollar. Das sind also die Gr�nde f�r die niedrigen Zinsen, nicht die Zinspolitik der Notenbank - denn Kapitalmarktzinsen machen nicht die Notenbanken, sondern der Markt - was immer auch der Dummschw�tzer Polleit und andere Ahnungslose unters Volk streuen.

Optionen

3

Zur Sache: Was mir zu denken gibt ist, dass die Kommentatoren f�r die Zeit bis zum Jahresende sehr zuversichtlich sind. Der Hauptgrund daf�r scheint mir das saisonale Argument zu sein. "Die letzten zwei Monate im Jahr sind immer die besten" oder so �hnlich. Alle anderen "f�r" und "wider" Argumente sind doch seit mindestens zwei Monaten bekannt. Nur in diesem Jahr lag man mit saisonalen Argumenten bisher falsch. ;-)

Optionen

1

Die Zinsen am linken Ende der Zinskurve setzen unmittelbar die Notenbanken - es ist der jeweils von diesen festgelegten LEITZINSEN. Was die M�rkte aus diesem vorgegebenen Leitzins machen, zeigt sich in der Zinsstrukturkurve. Sie gibt die vom Markt - nach den Gesetzen von Angebot und Nachfrage - gezahlten Zinsen auf Staatsanleihen mit unterschiedlichem Laufzeitende wieder. Die Zinsen auf Langl�ufer (10 bis 30 Jahre Laufzeit) wiederum bestimmen die H�he der Kreditzinsen an Firmen (z. B. f�r Investitionen) oder an Privatpersonen (z. B. f�r Hypotheken).

Es ist empirisch klar zu beobachten, dass �nderungen der Leitzinsen sehr wohl den gesamten Rattenschwanz der Zinskurve ver�ndern. Die Zinskurve ist am langen Ende angestiegen, nachdem die Fed die Leit- (und Diskont-)Zinsen um 0,5 % gesenkt hatte. Grund: Der Rentenmarkt hat Angst vor der Inflation, die die Fed mit ihrer die aktuellen Preisanstiege ignorierenden Leitzinssenkung potenziell lostritt (Punkt 2 aus meinem Posting oben). Diese Inflation dr�ckt n�mlich auf die Kurse der Langl�ufer: Wer langlaufende US-Staatsanleihen besitzt und nicht verkauft, muss mit ansehen, wie ihre Kurse purzeln. Sp�ter kann er sie nur noch mit einem deutlichen Abschlag - teils weit unter der Nominale von 100 % - verkaufen. Die Lage �hnelt der eines Aktienbesitzers, der eine fallende Aktie trotz widriger Fundamentals weiter h�lt.

Um diesen Kursverlusten zu entgehen, werden die Langl�ufer am Markt verkauft. Die Verk�ufe f�hren zu h�heren Zinsrenditen (Anleihe-Kurse und Zinsrenditen sind reziprok) und damit auch zu h�heren Kredit- und Hypothekenzinsen.

Die Fed begibt sich somit auf �u�erst schl�pfriges Terrain. Zwar wird es f�r Hausbesitzer mit variablen Hypotheken (ARM) nun einfacher, diese zu Marktkonditionen zu refinanzieren, und auch die Banken verdienen mehr Geld, weil sie kurzfristig billiger leihen und langfristig an ihre Kunden teurer ausleihen k�nnen. Die f�r die Wirtschaft wichtigen Langfristzinsen steigen jedoch. Doch Hausbesitzer mit ARM-Hypotheken k�nnen nun NICHT mehr kosteng�nstig in Festzins-Hypotheken umschichten und leben damit weiter unter dem Damoklesschwert schleichender Inflationierung. F�r die Wirtschaft werden Kredite f�r Investitionen ebenfalls teurer (auch wenn sie diese teilweise aus dem Cashflow finanzieren).

Insgesamt f�hrt die Leitzinssenkung der Fed zu einer weiteren kurzlebigen Liquidit�ts-Hausse (Blase w�chst weiter), die die Probleme aber lediglich aufschiebt - und strukturell sogar VERSCH�RFT: Wenn zuviel Schulden Probleme machen wie im US-Housing-Markt, kann man diese Probleme nicht durch noch mehr Schulden nachhaltig l�sen. Irgendwann schl�gt es dem Fass den Boden aus, z. B. wenn sich die Chinesen und Araber wegen der schleichenden Geldentwertung, die diese Inflationierung mit sich bringt, weigern, weiterhin US-Staatsanleihen zu kaufen (siehe: Dollarkurs).

Dann f�llt das US-Schulden-Imperium, dass an ausl�ndischen Geldgebern h�ngt wie der Junkie an der Nadel, mit gro�em Get�se (an den B�rsen) in sich zusammen.

Bereits jetzt k�nnten die Asiaten den Dollar jederzeit durch massive Verk�ufe von US-Staatsanleihen in den Abgrund schicken. Man h�ngt bei US-Investments daher am Goodwill von (Ex-)Kommunisten aus China.

Viel Gl�ck allen Investierten.

0

Kommen wir zu den Fakten: In den letzten 10 Jahren ist die Staatsverschuldung der USA relativ gesunken, und zwar ohne Unterbrechung in jedem Jahr. Die relevanten Gr��en, die letztendlich das Ma� der Verschuldung widerspiegeln, sind das nominale Bruttoinlandsprodukt eines Landes und die H�he seiner Schulden. In der Europ�ischen W�hrungsunion wird hier eine Unterschreiten der 60%-Marke gefordert, Staaten wie Belgien rei�en diese H�rde, auch wenn sie sich schon sehr gebessert haben (Japan �brigens auch, obwohl sich auch dort die Lage sehr stark gebessert hat). Die USA schaffen das locker und haben, wie oben angef�hrt, ihre Verschuldung in jedem der letzten 10 Jahre in jedem Jahr zur�ckgef�hrt, weil durch das hohe Wachstum das nominale Wachstum des BIP immer, Jahr f�r Jahr, h�her war als die Zunahme der Verschuldung. Inzwischen ist die Welt noch besser geworden: Die Neuverschuldung der USA wird jedes Jahr (seit ca. 3 Jahren) um ca. 100 Milliarden absolut kleiner. Dies erkl�rt auch u.a. die im Vergleich zu vorhergehenden Perioden niedrigen Kapitalmarktzinsen: Die ganze Welt (einschlie�lich der Chinesen) schl�gt sich um die wenigen US-Schuldtitel - ein wichtiger Grund f�r die niedrigen Kapitalmarktzinsen der letzten Jahre.

Optionen

1

5

http://www.crooksandliars.com/2006/12/09/...tus-quo-is-unsustainable/

?Und selbst wenn wir es schaffen, die Staatsausgaben der n�chsten 10 Jahre an die Inflationsrate anzupassen, was wir schon lange nicht mehr geschafft haben, w�rden wir in den kommenden Jahren gro�e und wachsende strukturelle Defizite haben. Kurz gesagt, der Status Quo ist inakzeptabel und unhaltbar. Finanziell verhalten wir uns unvern�nftig und untragbar. Harte Entscheidungen sind notwendig. Wir werden nicht in der Lage sein, dieses Problem einfach durch Wachstum zu l�sen. Jeder der das behauptet hat zwei Probleme. Erstens hat er nicht genug Wirtschaftsgeschichte studiert. Und zweitens kann er wahrscheinlich nicht gut Mathe, weil die Zahlen einfach nicht zusammenpassen.?

Optionen

Angeh�ngte Grafik:

debt-limit.gif (verkleinert auf 84%)

debt-limit.gif (verkleinert auf 84%)

0

Der Abbau der Neuverschuldung startete in 2005 und man sollte nicht permanent die Helmut-Kohl-Nummer von der der Weihnachtsrede abziehen:

"13.07.2005 17:43

USA wird Haushaltsdefizit senken

US-Pr�sident Bush kann sich am Mittwoch freuen, denn nach den letzten Sch�tzungen seines „Office of Management and Budget“ (OMB) wird die Neuverschuldung in den USA st�rker zur�ckgehen als bisher erwartet. Nun mehr sollen in 2005 rund $333 Mrd neue Schulden anfallen. Im Februar war noch eine neue Rekordneuverschuldung f�r die USA in H�he von $427 Mrd angenommen worden. Letztes Jahr markierte die Neuverschuldung einen neuen Rekord bei $412 Mrd.

Das OMB f�hrt dies auf h�here Einnahmen zur�ck. Insgesamt sei das Wirtschaftswachstum robust, und die Steuersenkungen der Bush-Administration wirkten sich g�nstig auf die wieder steigenden Steuereinnahmen aus, so der US-Pr�sident.

� 2000-2007 FinanzNachrichten.de"

Und dieser Abbau der Neuverschuldung hat sich auch 2006 und 2007 fortgesetzt - mittlerweise ist man nur noch bei weniger als der H�lfte des f�r 2005 geplanten Wertes.

Optionen

3

Das Government Accountability Office (kurz GAO) ist ein unparteiisches Untersuchungsorgan des Kongresses der Vereinigten Staaten. In seinen Aufgaben �hnelt es dem deutschen Bundesrechnungshof. Das GAO wurde durch Bundesgesetz vom 10. Juni 1921 [1] geschaffen mit dem Ziel, ?alle Ereignisse in Verbindung mit dem Erhalt, der Verteilung und der Benutzung von Steuergeldern? zu untersuchen und dem Kongress sowie dem Pr�sidenten ?Bericht zu erstatten, mit Vorschl�gen, wie �ffentliche Ausgaben effizienter oder kosteng�nstiger durchgef�hrt werden k�nnen? [2] .

Das GAO wird vom Comptroller General of the United States (Haupt-Rechnungspr�fer) geleitet, ein einmaliges unparteiisches Amt, dass durch Ernennung vom Pr�sident unter

Zustimmung des Senats f�r eine einzelne Amtsperiode von 15 Jahren gef�llt wird. Dazu muss der Pr�sident einer Kandidaten aus einer Liste von mindestens drei Personen nominieren, welche von einer achtk�pfigen Kongresskommission aufgestellt wird. Der Comptroller General kann vom Pr�sidenten nicht entlassen werden, seine Amtsenthebung ist nur mittels Impeachment oder gemeinsamen Beschluss des Kongresses m�glich.

Seit der Ernennung durch Pr�sident Bill Clinton 1998 leitet David M. Walker, vormals Partner bei der ehemaligen Wirtschatspr�fungsfirma Arthur Andersen und Amtstr�ger im

Arbeitsministerium unter den Pr�sidenten Ronald Reagan und George W. Bush, als siebter Comptroller des GAO.

http://wapedia.mobi/de/Government_Accountability_Office

Optionen

0

Seite immer wieder veranstaltende Heulnummer �ber die zu teuren US-Aktien sind lachhaft, denn wir liegen beim S+P noch erheblich unter dem Durchschnitt der letzten 25 Jahre.

http://www.comstockfunds.com/files/NLPP00000%5C026.pdf

Und auch das ist nur die halbe Wahrheit, denn wir m�ssen die KGV's auch noch in der Relation zu den Kapitalmarktrenditen sehen. Die waren im Schnitt der letzten 25 Jahre h�her als heute, sodass sich dadurch weiterer Bewertungsspielraum ergibt.

Optionen

3

Das KGV selbst, so leicht es zu berechnen ist, l�sst sich auch leicht manipulieren. Das f�ngt schon mit dem Aktienkurs an - immer mehr Firmen pflegen derzeit ihre Kurse, indem sie eigene Aktien zur�ckkaufen und anschlie�end vernichten. Auf diese Weise sinkt die Anzahl der Papiere, auf die der Unternehmensgewinn aufgeteilt werden muss. Dramatischer sind die Abweichungen im Nenner des Bruchs: Nicht jedes Unternehmen weist den Gewinn je Aktie nach Abzug von Steuern, Zinsen und Gewinnanteil unternehmensfremder Eigent�mer aus.

Au�erdem kann es einen gro�en Unterschied ausmachen, auf welchen Zeitraum sich die Gewinnangabe bezieht. International verbreitet ist die auch in diesem Text verwendete Methode TTM (Trailing Twelve Months), nach der die Ergebnisse der vergangenen zw�lf Monate in die Rechnung eingehen. Verwendet man stattdessen Angaben aus Kalenderjahren oder Sch�tzwerte f�r zuk�nftige Ergebnisse, f�llt das Ergebnis ganz anders aus - umso mehr, je st�rker die Prognostiker in Finanzabteilungen und Analyseh�usern durch die rosa Brille blicken.

Anbei ein kurzer Ausschnitt aus dem mehrseitigen Artikel ?Die mageren Jahre? des manager-magazins, in dem mal die heutige Bewertung der Aktien nach den Modellen von Graham & Dodd vorgestellt wird, �brigens Bewertungskriterien, nach denen sich Warren Buffett ebenfalls ausrichten soll.

Preise fast wie 1929

Die V�ter der wertorientierten Anlagetheorie, Benjamin Graham und David Dodd, empfahlen, Aktien nur nach gesichertem Wissen, also nach der Vergangenheit des Unternehmens zu bewerten. Das KGV sollte nach dem durchschnittlichen Gewinn der vergangenen zehn Jahre berechnet werden.

Nach Graham und Dodd steht das KGV der amerikanischen Aktien im Standard & Poor's 500 derzeit bei 27, weit entfernt von den 19,5 nach der TTM-Methode und dem langj�hrigen Durchschnitt von 16. In der Geschichte des Index waren sie nur zweimal teurer: zu Beginn der Weltwirtschaftskrise nach 1929 und in der New-Economy-Blase um die Jahrtausendwende. Schlechte Nachrichten also f�r die Bullen, Munition f�r die B�ren.

Diese Methode gilt unter Aktienanalysten und Finanzforschern allerdings als altmodisch. In der Wirtschaftsforschung rechnet nur Nobelpreistr�ger Robert Shiller noch nach der Graham-Dodd-Methode - und versetzte schon 1996 den damaligen Notenbankchef Alan Greenspan mit seinen Berechnungen derart in Aufregung, dass der seine ber�hmte Warnung vor "irrationalem �berschwang" ausstie�. Nach heftigen Reaktionen der B�rse verkniff sich Greenspan weitere deutliche Warnt�ne und lie� die Spekulationsblase der New Economy munter wachsen.

Doch unter Profianlegern gibt es noch einige, denen Grahams und Dodds Lehren zur Aktienanalyse als Ersatzbibel dienen. Der Ber�hmteste von ihnen ist Grahams Sch�ler Warren Buffett, der es dank ph�nomenaler Wertsteigerung seiner Investmentfirma Berkshire Hathaway zu einem der reichsten M�nner der Welt gebracht hat. So schlecht scheint die Theorie also nicht auf die Wirklichkeit zu passen.

http://www.manager-magazin.de/geld/artikel/0,2828,501687,00.html

Optionen

2

Optionen

1

Fangen wir da einmal mit dem Kurs-Buchwert-Verh�ltnis an. Welche Verm�genswerte werden heute noch auf der Aktiv-Seite einer Bilanz erfasst? Ich bin geneigt zu sagen: wenige - aber lassen wir es doch einmal dabei bewenden: sehr viel weniger als fr�her. Den Wert eines Unternehmens machen ffimmer weniger seine Maschinen, die Betriebs- und Gesch�ftsausstattung aus und in Zeiten von Just-in-Time auch immer weniger die Vorr�te und Einsatzstoffen und Fertigprodukten - die heute und fr�her in der Bilanz das Verm�gen bildeten. Viele Verm�genswerte werden heute nicht bilanziert, z.B. der Wert der Marke, der mit Werbung und anderen Marketingaufwendungen geschaffen wurde, Investitionen in die Forschung, Investitionen in die Organisation und Vertrieb, Investitionen in selbsterstellte Programme und vieles mehr. Bei einem Software-Unternehmen wie SAP gibt es eben auf der Aktivseite der Bilanz wenig zu bilanzieren - aber keiner kommt auf die Idee, dass SAP eine Unternehmen ohne Wert sei. Selbst bei Unternehmen, die als Industrieunternehmen verstanden werden ist das so: Eine Autohersteller lagert aus, die Fertigungsanlagen tauchen daher weniger in der Bilanz auf - und die Entwicklungskosten f�r ein Modell eben auch nicht, nicht die Investitioen in Werbung und den Aufbau einer Vetriebsorganisation.

Die Argumentation, dass die KGV's im Vergleich zu fr�her zwar niedrig seien, dass beim Kurs-Buchwert-Verh�ltnis nicht so sei, ist daher l�cherlich und Zeichen von �konomischer Ahnungslosigkeit oder gezielter Ignoranz um das eigene Weltbild zu retten.

Optionen

0

In der g�ngigsten Definition ist der Cash Flow die Addition des Gewinn (eventuell des Betriebsergebnisses), der Abschreibungen und den Zuf�hrungen zu den langfristigen R�ckstellungen, wobei fr�her die Abschreibungen mit Abstand der gr��te Posten waren, heute wohl auch noch, aber an Bedeutung verloren haben, da es heute wegen der geringeren Bedeutung von Maschinen und Betriebs- u. Gesch�ftsausstattung weniger zum abschreiben gibt. Folglich kann ich nicht den Cash Flow in einer wissenbasierten Welt mit dem Cash Flow vergleichen, als Maschinen und Betriebs- und Gesch�ftsausstattung die wesentlichen Grundlagen f�r die Erstellung von Produkten waren. Dienstleister haben nun einmal wenig Maschinen und selbst G�ter herstellende Unternehmen agieren heute teilweise nur noch als Systemk�pfe.

Optionen

0

4

Wie ist es ansonsten zu erkl�ren, dass du eine anerkannte Kenngr��e wie das Kurs-Cash Flow-Verh�ltnis (KCV) v�llig missverstehst und dementsprechend verdreht darstellst?

Der Cash-Flow ist ein betriebswirtschaftlicher Indikator, der die Ertragskraft eines Unternehmens misst, d.h. der Cash-Flow misst einfach die Einnahmen, die das Unternehmen hatte, und zwar bevor diese Einnahmen durch Besteuerung, R�ckstellungen und Abschreibungen verzerrt in der Bilanz prangen. Auf diese Weise wird ermittelt, wieviel "Power" wirklich hinter der Gesch�ftst�tigkeit steckt. Das KCV ist nichts anderes als ein unverf�lschtes KGV - es berechnet eben nicht die nach der Bilanzierung verbleibenden Gewinne, sondern den vor Bereinigungen erzielten �berschuss, wobei es wurscht ist, ob es sich hier um ein Unternehmen der Informationstechnologie oder um einen Hersteller von Buchsenkn�ppen handelt.

Ansonsten will ich auch inhaltlich gar nicht weiter auf deine kruden Ausf�hrungen eingehen, Diskussionen erscheinen mir hier komplett sinnfrei.

Sentiment: Wrong Fly Gedankenking

Optionen

0

Der Cash Flow gibt an, was ein Unternehmen mehr in der Kasse hat: Gewinn, Abschreibungen und Zuf�hrung zu den langfristigen R�ckstellungen - mehr ist damit nicht ausgesagt. Das ist sicher auch eine wichtige Information. Denn wenn mein Cash Flow gr��er ist als die beabsichtigten Investitioen, liefert er mir die Information, dass ich keine Kapitalerh�hung durchf�hren muss und auch keinen Kredit aufnehmen muss. Wenn der Cash Flow kleiner ist als die beabsichtigten Investitionen, muss man sich �berlegen, ob man die Differenz mit Hilfe eines Kredits �berbr�ckt oder das Eigenkapital �ber eine Kapitalerh�hung einsetzt. Was sollen deshalb Allgemeinpl�tze wie: "Der Cash-Flow ist ein betriebswirtschaftlicher Indikator, der die Ertragskraft eines Unternehmens misst." Nicht alles was man von irgendeinem Schwachkopf im Internet kopiert macht auch einen Sinn.

Es geht also nicht darum, mit irgendwelchen Allgemeinpl�tzen, die an irgendeiner Stelle im Internet immer stehen, zu antworten, sondern konkret zu einem Posting Stellung zu nehmen, wenn man es denn kann, n�mlich auf das:

"Die Argumentation, dass die KGV's im Vergleich zu fr�her zwar niedrig seien, dass das beim Kurs-Cash-Flow-Verh�ltnis nicht so sei, ist genau so l�cherlich und ein Zeichen von �konomischer Ahnungslosigkeit oder gezielter Ignoranz um das eigene Weltbild zu retten.

In der g�ngigsten Definition ist der Cash Flow die Addition des Gewinn (eventuell des Betriebsergebnisses), der Abschreibungen und den Zuf�hrungen zu den langfristigen R�ckstellungen, wobei fr�her die Abschreibungen mit Abstand der gr��te Posten waren, heute wohl auch noch, aber an Bedeutung verloren haben, da es heute wegen der geringeren Bedeutung von Maschinen und Betriebs- u. Gesch�ftsausstattung weniger zum abschreiben gibt. Folglich kann ich nicht den Cash Flow in einer wissenbasierten Welt mit dem Cash Flow vergleichen, als Maschinen und Betriebs- und Gesch�ftsausstattung die wesentlichen Grundlagen f�r die Erstellung von Produkten waren. Dienstleister haben nun einmal wenig Maschinen und selbst G�ter herstellende Unternehmen agieren heute teilweise nur noch als Systemk�pfe."

Optionen

0

"Das KCV ist nichts anderes als ein unverf�lschtes KGV - es berechnet eben nicht die nach der Bilanzierung verbleibenden Gewinne, sondern den vor Bereinigungen erzielten �berschuss, wobei es wurscht ist, ob es sich hier um ein Unternehmen der Informationstechnologie oder um einen Hersteller von Buchsenkn�ppen handelt."

St�ffen hat noch nicht kapiert, dass Abschreibungen normale Aufwendungen sind, die den Gewinn schm�lern. Sie werden in die Preise einkalkuliert, damit man sich, wenn der Anlagegegenstand abgenutzt ist, den Anlagegegenstand wieder kaufen zu k�nnen. Wenn man die Rendite berechnet, z.B. die Eigenkapitalrendie oder die Gesamtkapitalrendite, verwendet man logischerweise den Gewinn als Bezugsgr��e - und um die Rendite geht es letztlich immer. Wozu der Cash Flow wichtige Information liefert, habe ich in meinem letzten Posting dargelegt. Dem Fass den Boden schl�gt, und an Ahnunglosigkeit nicht mehr zu �berbieten, ist aber die Behauptung aus, dass es egal sei, ob man einen Unternehmen f�r Informationstechnolgoie oder einen Hersteller von Buchsenkn�ppen analysiere.

Gehen wir davon, dass sowohl ein Softwareanbieter als auch ein Hersteller von Buchsenkn�ppen einen Umsatz von einer Million Euro haben. Es sei weiter unterstellt, dass der Aufwand (ohne Abschreibungen) des Sofwareherstellers bei 600.000 Euro liege und Abschreibungen von 50.000 anfallen (denn au�er ein paar EDV-Anlagen wird da kaum was sein), sodass der Gewinn des Softwareherstellers bei 350.000 Euro liegt. Beim Hersteller von Buchsenkn�ppen liege der Aufwand (ohne Abschreibungen) bei 400.000 und die Abschreibungen f�r die vollautomatische Fertigungsanlage belaufen sich auf 500.00 Euro, sodass sich ein Gewinn von 100.000 Euro ergibt.

Wie Ihr seht, ist der Gewinn des Softwareunternehmens mit 350.000 Euro dreieinhalbmal so hoch wie der Gewinn Buchsenkn�ppenherstellers. Vergleichen wir jetzt aber den Cash Flow, der sich aus dem Gewinn und den Abschreibungen zusammensetzt, so haben wir f�r das Softwareunternehmen einen Cash Flow von 400.000 Euro und f�r unseren Buchsenkn�ppenhersteller einen Cash Flow von 600.000 Euro. Nach den Behauptungen von St�ffen, dass der Cash Flow die richtige Ma�zahl sei, m�sste man jetzt zu dem Ergebnis kommen, dass der Buchsenkn�ppenhersteller mehr abwerfe. Wie absurd eine derartige Argumenation ist, ist jedem sofort klar. Meine Empfehlung an St�ffen: Einen simplen Anf�ngerkurs in Buchf�hrung in der Volkshochschule belegen oder nicht zu Themen posten, von denen man nichts versteht - denn so etwas kann Lesern schaden, die auch keine Fachleute sind.

Optionen

0

"Das KCV ist nichts anderes als ein unverf�lschtes KGV - es berechnet eben nicht die nach der Bilanzierung verbleibenden Gewinne, sondern den vor Bereinigungen erzielten �berschuss."

Warum der einen Preis gewinnen kann? Dazu m�sst Ihr nur meinen beiden vorhergehenden Postings lesen.

Optionen

0

0

0

0