Danach müsste man sicherlich für Ausgleich sorgen, aber man darf hier auch nicht verkennen, worin der kurzfristige Vorteil des Allianz-Auftrages liegt.

Es ist ja nicht so, dass er einen wahnsinnig großen Umsatzanteil hat. Da geht es um 4-5 Mio ? pro Jahr, also 5% des Jahresumsatzes. Insofern bricht ab 2017 ja der Umsatz nicht ein. Zudem weiß man es im Zweifel lange vorher und kann entsprechend seine Kosten anpassen.

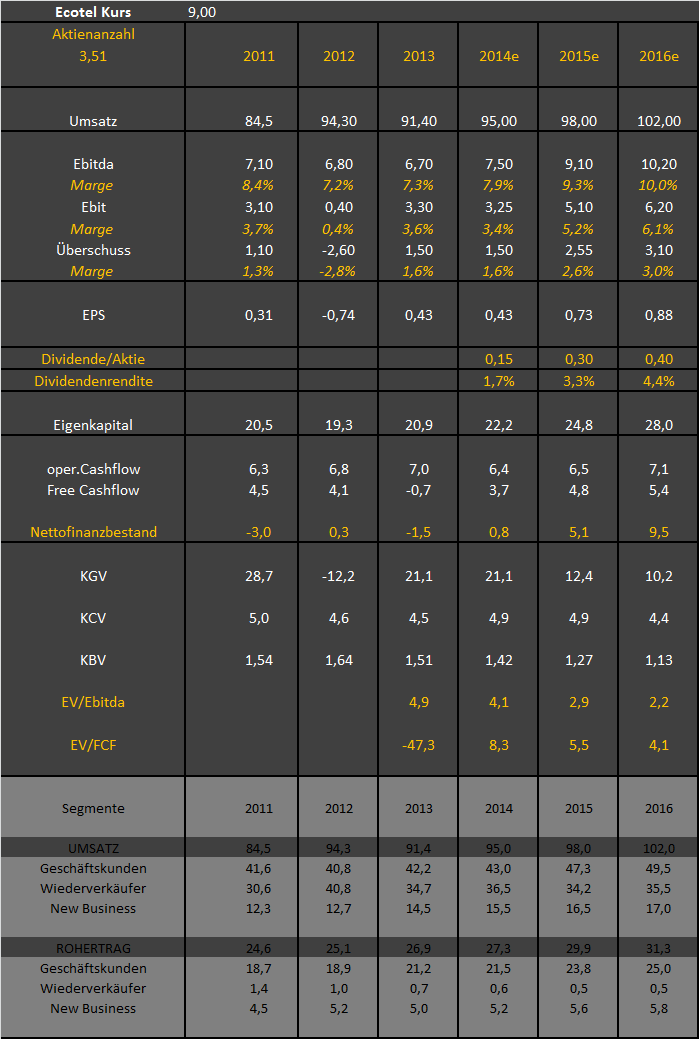

Der große Vorteil aktuell ist, dass die Vorbereitung der Auftragsabwicklung seit 2013 für negativen Cashflow sorgte, sich das jetzt aber extrem umkehrt, wodurch sich die Bilanzdaten extrem verbessern. Ich glaub die allermeisten Anleger haben das noch gar nicht auf ihrem Radar, was das bedeutet. Ich häng die Tabelle mal nochmal unten an. Da sieht man den leicht negativen FreeCashflow in 2013 sehr deutlich, was natürlich an den hohen Vorleistungen lag, die sich auch noch bis ins 3.Quartal 2014 reinzogen. Erst jetzt ab Ende 2014 kehrt sich das um. Das wird dann 2015 und 2016 zu einem stark ansteigenden Cashbestand führen, den ich so im Verhältnis zum Börsenwert von aktuell 31,5 Mio ? bei keiner anderen Aktie kenne. Das wiederum führt zu einem EV/Ebitda unter 3 in den nächsten 1-2 Jahren. Das gibt es ebenfalls bei keiner anderen Aktie, mal abgesehen von Mevis, die aber dafür ernsthafte Probleme mit ihrem Geschäftsmodell haben. Ecotel ist das einzige kerngesunde Unternehmen mit guten Geschäftsperspektiven, das so niedrige Gewinnmultiplen für 2015/16 ausweist. Und dabei bin ich für 2015 noch relativ konservativ herangegangen (10% unter Vorstandsprognose). EV/Ebitda von 2,9 und EV/FCF von 5,5 sucht einfach seinesgleichen am deutschen Markt.

|

Angehängte Grafik:

ecotel.png (verkleinert auf 72%)

Thread abonnieren

Thread abonnieren

{kind=link}