Morphosys: Die breite Pipeline lässt sich nicht länger ignorierenAllen Freunden und an Morphosys interessiertes Wünsche ich ein schönes neues Jahr, Gesundheit und natürlich auch Erfolg mit den Investments.  Zunächst ein kurzer Rückblick Zunächst ein kurzer Rückblick auf die Threadgeschichte: Ich habe in den letzten Jahren alle 2 Jahre einen neuen Thread gestartet um Morphosys auf seinem Weg zu begleiten. Alleine die Aufzählung der abgelaufenen Threadtitel macht deutlich, wie sich Morphosys von der kleinen und noch wackelig finanzierten Technologiefirma mittlerweile zu einem soliden und etablierten Technologieanbieter und Medikamentenentwickler gewandelt hat, der selbst im Krisenumfeld laufend sichere Gewinne abwerfen und sich souverän im TecDax etablieren konnte. 2003/2004 Morphosys: Technologieführer mit break even in 2004 oder früher

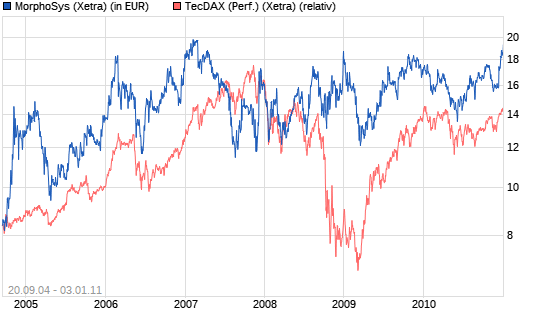

2005/2006 Morphosys: Outperfomer im TecDax

2007/2008 Morphosys: Substanz beginnt sich durchzusetzen

2009/2010 Morphosys: Sichere Gewinne und Milliardenpotential in der Pipelinehttp://www.ariva.de/...ne_und_Milliardenpotential_t360983?search=ecki

Ein fundamentaler Rückblick auf die letzten 2 Jahre:

Der Novartis-Vertrag hat seine umsatzsteigernde Wirkung voll entfaltet. Von knapp 72 mio€ Umsatz 2008 ging es knapp 30% hoch auf ca. 92 mio€.

Im gleichen Zeitraum konnten die eigenen Pipelineausgaben satt von jährlich knapp 9 auf ca. 27 mio€ gesteigert werden, wobei das Ergebnis des Rekordjahres 2008 2010 fast wieder erreicht wurde.

Die klinische Pipeline stand Ende 2008 noch bei mageren 3 P1en durch Partner und einer P2. Hinzu kam eine P1-Studie durch MOR103 mit gesunden Freiwilligen. In der Summe 5 klinische Projekte. Nun sind es 17 Projekte, ein Plus von 240% in der Klinik! Die P1en gingen von 4 auf 11 hoch, die P2en von 1 auf 6!

Weit verhaltener aber trotzdem vielversprechend die Fortschritte bei ABD Serotec. Es sollen 2010 20,5 bis 21 mio Umsatz sein, nach 18,2 in 2008. Das wären dann 13 bis 15% Umsatzplus in 2 Jahren.

Trotz Einlizenzierung des P1-Programmes MOR208 und der Übernahme von Slonings dürfte der cash weniger als 10 mio€ abgenommen haben, bzw. weniger als 40 cent je Aktie.

Was hat der Kurs aus dieser Fundamentalentwicklung gemacht?

Jahresendkurs 2008 war 18,75, Endkurs 2010 jetzt 18,53. Im Rückblick kann man also feststellen, das Morphosys heute extrem viel billiger zu haben ist als vor 2 Jahren, denn der komplette fundamentale Fortschritt wurde im Kurs ausgeblendet.

Nun noch eine kurze Nachbetrachtung im chart. Dies waren die aufgezeigten Szenarien von Anfang 2010:

http://www.efkabe.de/chart/m/Morpho-P2010-nach.png

Morphosys hat sich 2010 leider an meinem negativen Szenario orientiert. Der Abwärtstrend seit Februar 2007 konnte nicht geknackt werden, der Kurs ging im Juni bis 13,35 hinunter, der grüne Trend seit Allzeittief konnte nicht bestätigt werden. Aber immerhin wurde der blaue Trendkanal nicht bis unten ausgereizt. Zum Jahresende hin konnte sich der Kurs wieder erholen. 2010 war im Kurs verschwendet, ein Jahr der verpassten Chance.

Und nun der Ausblick 2011/2012:

Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren

Die sicheren Gewinne sind nun schon im 7. Jahr zur Routine geworden. Entlang der steigenden Profitabilität des Partnergeschäfts und ABD Serotecs steckt Morphosys den operativen cashflow in die eigene Pipeline. Allerdings preist der Markt die Fortschritte in der Pipeline noch nicht ein. Dies sollte sich in den nächsten Jahre ändern. Mit der zunehmenden Breite und mit Blick auf erste P3-Studien wird die Pipeline von Morphosys kaum mehr pauschal und der Einfachheit halber zur 0,0 abgewertet werden können.

Aus der Partnerpipeline erwarte ich jetzt jährlich 3 bis 6 weitere Klinikstarts (INDs). Durch die enorme Zahl an aktiven P1-Programmen könnten 2011 auch 3 bis 5 P2-Übergänge stattfinden. P3-Starts kommen dann ab 2012ff in den Fokus. Das ist der späteste Zeitpunkt, bei dem die Pipeline zur Kenntnis genommen werden muss. Es gibt auch eine Reihe von institutionellen Investoren, die bevorzugt erst bei marktnahen Entwicklungen investieren. Bei einer Vielzahl von Programmen mit unbekannten Partnern und unbekannten Indikationen stehen auch immer wieder Bekanntmachungen an wer an was arbeitet und wie die Programme heißen.

Hier jetzt die Daten der bekannten Programme zu wiederholen würde den Rahmen bei weitem sprengen. Mir geht es um den Blick aufs Ganze, den Trend und die Richtung. Und da steht enorm viel an.

Die eigene Pipeline hat auch entscheidende Jahre vor sich. 2011 wird viel passieren und 2012 dann zeigen, ob auch die eigene Pipeline nennenswerte Anteile an Eigenfinanzierung bringen kann.

MOR103 in der Indikation Rheumatoide Arthritis soll im 2. Halbjahr abgeschlossen werden und im 1. HJ 2012 vollständig ausgewertet sein. Dies soll Basis für eine Auslizenzierung sein. Sollte das 2012 gelingen, wäre das ein enorm wichtiger Meilenstein für Morphosys. Parallel dazu soll MOR103 in einer subkutan-Studie getestet werden und ab Q4 2010 auch noch bei Multipler Sklerose getestet werden. Im Erfolgsfalle sind das 2 enorm umsatzträchtige Märkte.

MOR208, von Xencor einlizenziert, wird in einer offenen P1-P2a-Studie getestet, da können also aus laufender Studie Fälle berichtet werden, 2012 soll die Studie abgeschlossen sein und die Entscheidung fallen, ob man das Programm in eigener Regie übernehmen will. Falls nicht, war das finanzielle Engagement streng auf 10 mio€ begrenzt.

MOR202 Studienstart ist beantragt, da dürfte demnächst die Rekrutierung starten.

Nimmt man noch Fortschritte bei den Co-Entwicklungsprogrammen mit Novartis sowie Galapagos, aber auch in den frühen Eigenentwicklungen dazu, dann hat sich die eigene Pipeline in wenigen Jahren doch zu einem sehr ansehnlichen Umfang gemausert.

Aber klar ist: Noch lebt dieser Firmenzweig massiv von den erzielten operativen Gewinnen des Partnergeschäfts. 2012 könnte es aber wie oben beschrieben erste relevante Upfronterlöse geben, die eine Neubewertung der Sparte notwendig machen würde.

Als dritte Sparte steht noch ABD Serotec an. Nach jahrelangem zähen Anlauf hat auch ABD nun die Chance sich endgültig freizustrampeln. Insbesondere im Bereich diagnostischer Antikörper soll es eine große Zahl angeschobener Partnerschaften geben, die nun Früchte zeigen müssen. Ein Wachstum jenseits 10% muss her und gleichzeitig eine Steigerung der Ergebnismarge. Gelingt das jetzt immer noch nicht, dann war all die eingesetzte Managementpower zu großen Teilen verschwendet, ganz zu schweigen von den voreilig und überflüssig zur anorganischen Expansion getätigten Kapitalerhöhungen 2006 und 2007.

Für zusätzliche Spannung sorgt die kürzlich erfolgte Übernahme von slonings. Neben der qualitativen Verbesserung und Beschleunigung künftiger Eigenentwicklungen und von Entwicklungen der verbleibenden Partner bestehen offensichtlich Chancen Teile der Technologie auch separat zu verpartnern, so wie es in einem ersten Deal mit Pfizer gelungen ist, ohne den HuCAL-Haupt- und Exclusivpartnerdeal mit Novartis zu verletzen. Hier stehen weitere Umsatzträchtige Abschlüsse an, und auch das Feld Infektionskrankheiten steht für weitere Antikörperdeals offen.

Alles in allem stehen sehr viele Neuigkeiten aus der Pipeline an und auch weitere Weichenstellungen in der Geschäftspolitik. Insbesondere 2012, falls eine Auslizenzierung gelingen sollte, würde sich auch die Ergebnissituation massiv positiv verändern.

Nun habe ich noch den Blick auf den chart und mögliche Szenarien 2011, die beiden folgenden Charts sind identisch, nur das Zeitfenster ist einmal komplett, dann nur 6 Jahre zurück:

Morphosys Monatskerzen, komplette Historie:

http://www.efkabe.de/chart/m/Morpho-P2011-G.png

Das Tief im Juni hat einen neuen Trend seit Allzeittief definiert. Der Kurs ist seither angestiegen und hat den Trend im November/Dezember erneut bestätigt. Im August konnte der damals gültige Abwärtstrend seit Allzeithoch gebrochen werden, leider noch ohne dynamische Ausbruchsbewegung.

Der Kurs wird weiter dominiert von dem blauen Seit-Aufwärtstrend seit 2. HJ 2004 und der leicht fallenden lila Trendlinie seit dem lokalen Hoch bei 20 im Februar 2007:

http://www.efkabe.de/chart/m/Morpho-P2011-6J.png

Die Dezemberkerze ist ein sogenannter weißer Marabuzo. Eine lange weiße Kerze, ohne viel Docht und Lunte. Sie führte den Kurs direkt an die Entscheidungszone der lila Linie hin. Wird es gelingen nach Jahren endlich wieder ein neues Hoch zu etablieren oder wird der Kurs wieder hängenbleiben und sich wieder tiefer orientieren?

Für mich ergeben sich 2 wahrscheinliche Varianten. Erst die pessimistische Rote: Der Kurs bleibt wieder hängen am Abwärtstrend, die Dezemberkerze wird auskorrigiert. Ich erwarte aber auch durch die nächste Jahresprognose mit Gewinnen im Bereich der letztjährigen Jahresprognose vom Februar, keinen erneuten Rückgang unter 15. Das missverhältnis zur Pipelineentwicklung wäre zu groß. Schlechter als mein pessimistisches Szenario kann es wohl nur kommen, wenn auch noch einige der führenden Pipelineprojekte eingestellt werden. Aber selbst dann ist ein Kurseinbruch begrenzt, denn was nicht eingepreist ist, kann man auch kaum auspreisen. Ich erwarte aber so einen starken newsflow, dass normalerweise 20 Euro bis Jahresende trotzdem erreicht werden sollten.

Das blaue Szenario ist dann die optimistische Variante. Nach Jahren der Kursstagnation gelingt endlich der Ausbruch aus dem Abwärtstrend in lila. Der blaue Trendkanal kann endlich wieder einmal nach oben hin ausgereizt werden, und sollte gar tatsächlich Optimismus durch eine Vielzahl von P2-Starts und Präsentationen von Studienergebnissen aufkeimen, dann ist auch ein Jahresendkurs im Bereich von 30 gut denkbar. Und fundamental allemal begründbar.

Und hier im Thread wünsche ich mir anregende Diskussionen, an der Sache entlang, möglichst mit Begründungen und unter Vermeidung persönlicher Anfeindungen. Informationen auch aus angrenzenden Bereichen, von interessanten Wettbewerbern und news aus der Branche, die das Bild zu Morphosys und die Stellung und Positionierung im Gesamtmarkt im Vergleich aufzeigen. Und natürlich Respekt für die Meinung anderer.

Auf ein gutes Morphosys-Jahr 2011.

-----------

Rech: "bei Versailles hat man auch nicht nach den Kosten gefragt"

Geissler: "Geld gibts wie Heu"

|

|

|

Thread abonnieren

Thread abonnieren