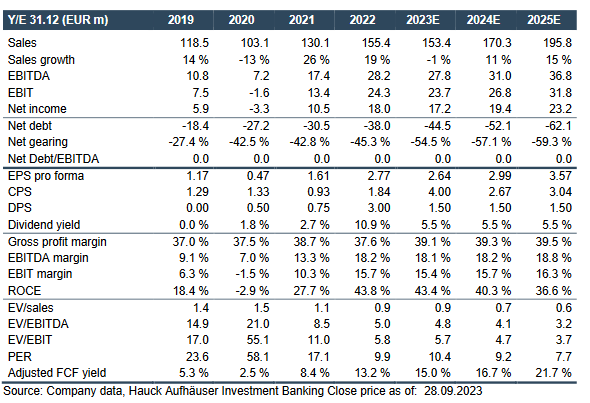

RS feedback: order intake trough in sight; chg.

We hosted a roadshow with management. Key takeaways:

- Soft top-line, firm margins: H2 revenues should be rather soft (eHAIB: ? 75m /

down 10% yoy), as customer are de-stocking amidst soft end-market demand,

especially in Factory Automation, which is part of the Industrial segment (60% of

sales). While management expects a modest recovery in Q4, even the low end of

STEMMER's revenue guidance (? 163-170m) thus looks out of reach, in our view.

Importantly, EBITDA margins remain firm, thanks to efficiency measures,

product mix and FX effects. This means that the EBITDA guidance of ? 26-32m is

intact, albeit rather at the lower end, in our view.

- Muted order intake but trough in sight: Q3 order intake should be subdued

(eHAIB: ? 30-35m), again reflecting channel inventory digestion. Importantly,

Stemmer has experienced a slight revival in recent weeks, which suggests that the

trough has been passed. For 2024E, organic growth looks set to return to 10-12%

yoy, as inventory de-stocking comes to an end while structural drivers remain intact.

- M&A activity: Stemmer is unlikely to announce a transaction still this year but

remains committed to M&A as a means of driving its regional expansion in North

America and CEE as well as acquiring technology pertaining to embedded systems.

Potential targets are currently trading at a significant discount to historical valuations,

which means the potential for value creation looks even more compelling: we expect

targets to be available at mid single to high single digit EBITDA multiples.

Despite soft current trading, the investment case remains appealing, given structural

growth drivers, the shift towards the higher-margin solutions business, and efforts to drive

automation and efficiency. This should allow Stemmer to achieve gross margins of

45% and EBIT margins of 20% in the mid-term, which we have conservatively not yet

factored into our estimates.

Action: we cut sales and EBITDA est. for FY?23E to reflect the industry-wide de-

stocking. For FY?24E, we leave sales growth and EBITDA margin estimates unchanged.

Reiterate BUY with a new PT of ? 60.00 (old: ? 65.00) based on DCF.

|

Angeh�ngte Grafik:

screenshot_2023-09-29_at_17-36-....png (verkleinert auf 86%)

1 |

... |

4 |

5 |

6 |

|

8 |

9 |

10 |

...

| 11

1 |

... |

4 |

5 |

6 |

|

8 |

9 |

10 |

...

| 11

Thread abonnieren

Thread abonnieren