|

"Der DAX� gab im Vergleich zur Vorwoche rund ein Prozent nach. Sartorius und die R�ckversicherer waren daf�r ma�geblich verantwortlich. In der kommenden Woche prasseln eine Flut von Unternehmenszahlen, darunter 5 der Mag7-Unternehmen, sowie wichtige Wirschafts- und Inflationszahlen auf die Anleger ein. Dabei ist es durchaus m�glich, dass der DAX� den n�tigen Impuls bekommt, um aus dem kurzfristigen Seitw�rtstrend auszubrechen.

In der zur�ckliegenden Woche waren an den Anleihem�rkte teils gr��ere Bewegungen zu beobachten. Vor allem langlaufende Staatspapiere kamen zum Wochenauftakt deutlich unter Druck. Im Wochenverlauf konnten sie jedoch einen Teil der anf�nglichen Verluste wieder ausb�geln. Bei Kurzl�ufern fielen die Ausschl�ge etwas geringer aus. Die Rendite 2- bis 10-j�hriger Staatspapiere setzte sich dennoch oberhalb der 4%-Prozentmarke fest. Die Rendite vergleichbarer Bundesanleihen rentierten zum Wochenschluss zwischen 2,13 und 2,28 Prozent. Der Goldpreis best�tigte den Ausbruch �ber die Marke von 2.700 USD und pendelte in den zur�ckliegenden Tagen in einer engen Range um 2.730 USD. Der Silberpreis zeigte sich derweil sehr volatil. Nach einem Anstieg auf knapp 35 USD gab er bis zum Wochenschluss auf 33,50 USD nach. Der �lpreis holte einen Teil der Vorwochenverluste wieder auf. Um eine nachhaltige Wende nach oben einzuleiten muss die Notierung f�r ein Barrel Brent Crude Oil jedoch die Marke von 76,60 USD �berwinden. Unternehmen im Fokus

In der kommenden Woche gewinnt die Berichtssaison weiter an Fahrt. Aus Europa melden unter anderem BASF, BNP Paribas, BP, Deutsche Lufthansa, Kion, Linde, Philips, Scout24, UBS, VW und Wacker Chemie Gesch�ftszahlen f�r das abgelaufene Quartal. In den USA �ffnen unter anderem Alphabet, Amazon, AMD, Apple, eBay, Eli Lilly, ExxonMobil, GE Healhcare, McDonalds, Meta Platforms, Microsoft, PayPal, Qualcomm und Uber die B�cher zum abgelaufenen Quartal. Apple wird Meldungen zufolge kommende Woche eine Reihe neuer Produkt und m�glicherweise auch Software-Updates pr�sentieren. Wichtige Termine

MONDAY OCTOBER 28, 2024 - ECB Vice President de Guindos speaks

TUESDAY OCTOBER 29, 2024

- Germany-GfK consumer confidence

- United States-Consumer confidence

- ECB publishes weekly bond purchase and balance sheet data

WEDNESDAY OCTOBER 30, 2024 - Spain-Inflation Prelim

- Germany-Unemployment

- Zone-Sentiment

- United States-ADP

- United States-GDP Advance

- ECB board member Schnabel

THURSDAY OCTOBER 31, 2024 - China (Mainland)-Non-Mfg PMI

- China (Mainland)-PMI Manuf

- BOJ concludes policy meeting, announces decision

- Germany-Retail Sales

- France-Inflation Prelim

- Austria-flash inflation

- EuroZone-flash inflation

- Euro Zone-Unemployment

- United States-Jobless

- EZB Consolidated Banking Data Statistics (CBD2)

FRIDAY NOVEMBER 1, 2024 - China (Mainland)-PMI

- United States-Employment

- United States-ISM

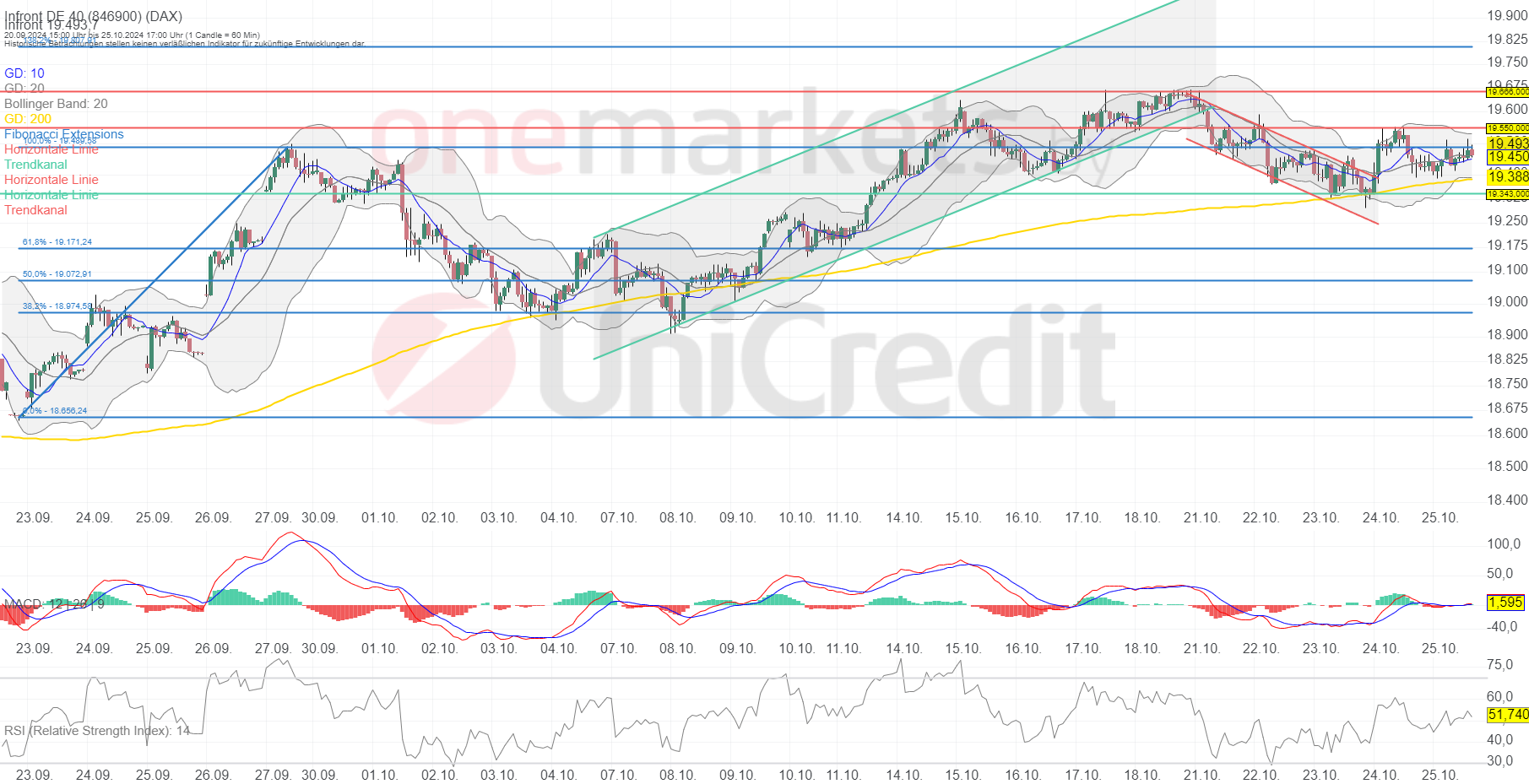

Chart: DAX�Widerstandsmarken: 19.490/19.550/19.600/19.666/19.808 Punkte Unterst�tzungsmarken: 19.073/19.171/19.343 Punkte Der DAX� steckt in der Bandbreite zwischen 19.343 Punkten und 19.550 Punkten fest. Der kurzfristige MACD-Indikator ist aktuell als neutral zu bewerten. Eine signifikante Bewegung nach oben oder unten deutet sich fr�hestens bei einem Ausbruch aus der Range an. Auf der Oberseite w�rde sich Potenzial bis zum Allzeithoch und im weiteren Verlauf bis 19.808 Punkte er�ffnen. Taucht der Index unter 19.343 Punkte droht ein R�cksetzer bis 19.171 Punkte."

DAX� in Punkten; Stundenchart (1 Kerze = 1 Stunde)

Betrachtungszeitraum: 19.09.2024 ? 25.10.2024. Historische Betrachtungen stellen keine verl�sslichen Indikatoren f�r zuk�nftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de DAX� in Punkten; Wochenchart (1 Kerze = 1 Woche)

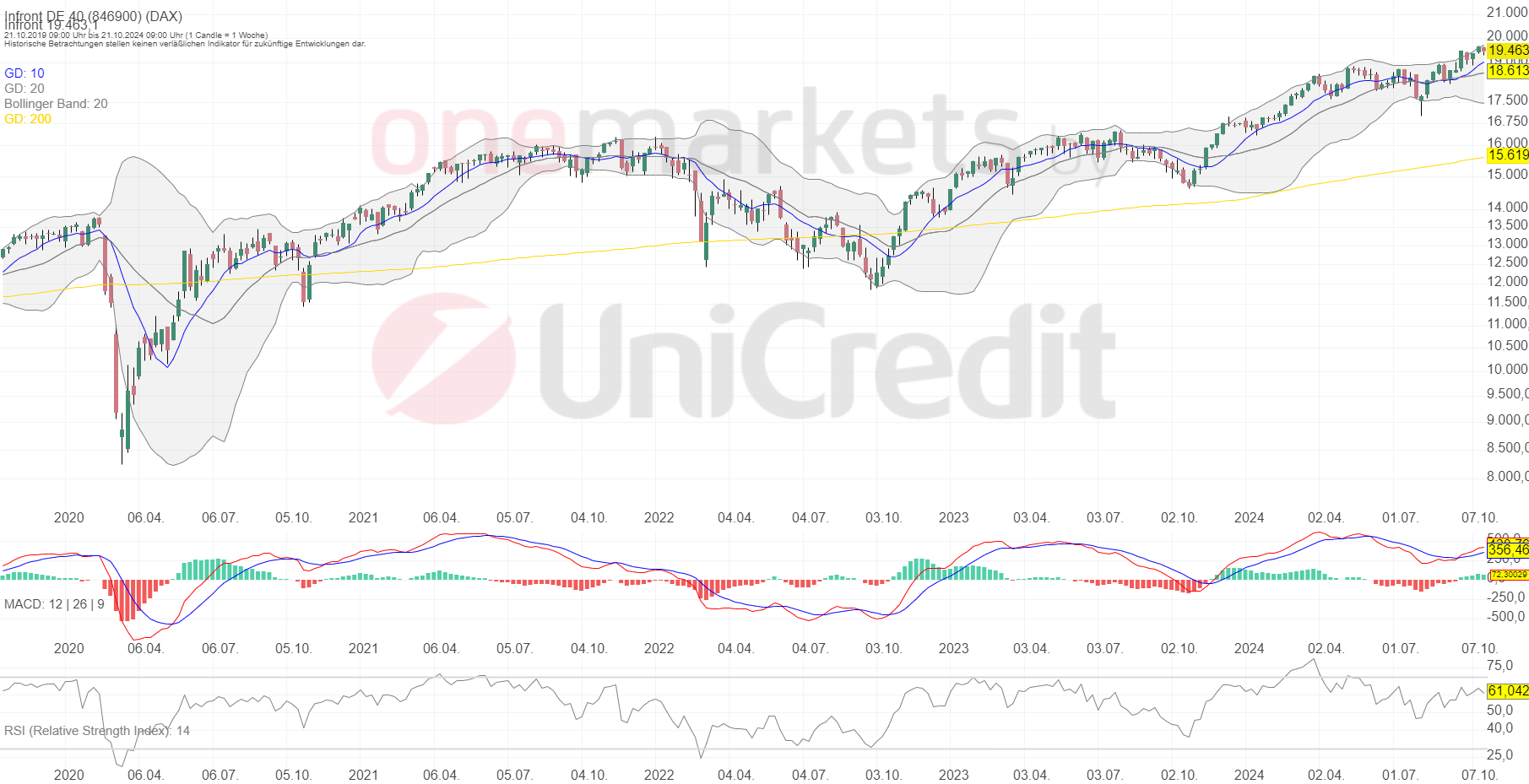

Betrachtungszeitraum: 26.10.2019 ?25.10.2024. Historische Betrachtungen stellen keine verl�sslichen Indikatoren f�r zuk�nftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de

Quelle: Wochenausblick: Anleger erwarten Datenflut und Neues von Apple. ? onemarkets Blog (onemarkets by UniCredit)

|

Thread abonnieren

Thread abonnieren

{kind=link}

{kind=link}

{kind=link}