Gibt wie immer viele m�glichg Erkl�rungen und keiner kann es wirklich genau wissen. Ich bin da auch kein Hellseher. Kann z.B. auch immer mal wieder sein ein etwas gr��erer Einzelaktion�r reduziert etwas seinen Bestand und daher etwas mehr R�ckgang als die Branche z.Z. hat. Die Bewertung von 26,xx war j�ngst aber schon nicht mehr so wirklich g�nstig , ein dicker Mehrfachwiderstand vor der T�r und der Kurs ist im letzten halben Jahr um fixe 30% bereits gestiegen. Was auch f�r die meisten anderen Telko-Aktien so �hnlich stattfand. Aktuell gibt es in der Branche �hnliche Kursr�ckg�nge. Von daher sicherlich z.T. eine Branchenursache was die FNT-Kurse machen.

Eventuell geht man auch lieber wieder etwas mehr in zyklische Werte, wenn man unterstellt die sinkenden Zinsen, die sinkenden Energiepreise und das Ende der Lieferengp�sse befl�gelt wieder zuvor zu stark gebeutelte Branchen. Eventuell gibt es bei Freenet auch etwa st�rkere Abgaben, da die ersehnte Diensteanbieterverpflichtung (DAV) durch die Netz-Agentur wieder etwas fraglicher geworden ist nach dem j�ngsten Gutachten zum Wettbewerb. Freenet agiert ja nur in Deutschland und ist daher �berproportional abh�ngig von jeder Regulierungsentscheidungen in diesem Land. Andere gro�e Telkos sind eben international breiter aufgestellt und k�nnen so manche lokale Dinge besser abfedern.

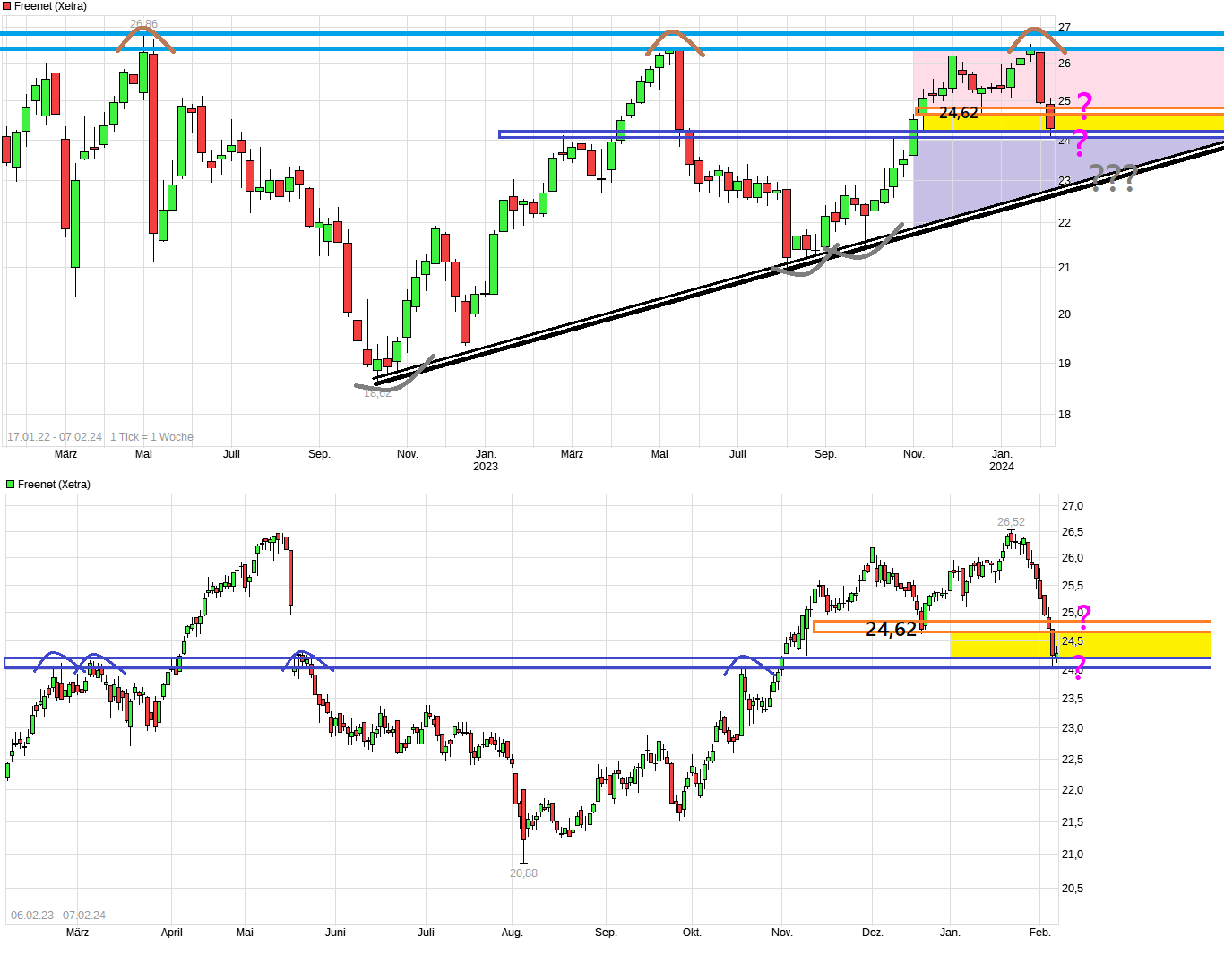

Auch bei den Freenet-Zahlen d�rfte es kaum gro�e positive �berraschungen geben, da die letzten Aussagen von Vilanek ja so waren, da� man die Marketingausgaben im letzten Quartal hochf�hrt, aber nur so hoch um die Prognose weiter zu erf�llen. Damit geht alles wohl "inline" aus. Von daher w�re vielleicht nur wieder die attraktive Divi-H�he bzw. die Divi-Rendite ein Punkt der nach Verk�ndung der n�chsten Zahlen wieder saisonal mehr K�ufer lockt Richtung HV. Die aktuell fallenden Kurse haben zumindest die Divi-Rendite wieder ansteigen lassen. Von daher ist bei Kursen um die 24? aktuell das Potenzial f�r eine "Divi-Rallye" h�her als wenn man bereits vorher schon jenseits der 26 stehen w�rde.

Letztendlich scheint aber das endlose Thema Diensteanbieterverpflichtung schon ein gewisser Bremsklotz zu sein, da nat�rlich die kommenden Jahre 5G Vertr�ge ein immer gr��eres Gewicht bei den Kunden haben wird und Freenet ja nicht nur Reseller sein will, sondern mit eigenen Angeboten g�nstiger sein will als die Gro�en. Und zwar mit vollst�ndiger 5G Leistung und nicht nur mit kastriertem Tempo. Daf�r braucht man aber garantierte g�nstige Einkaufspreise und Zugang zu 5G. Ohne die Diensteanbieterverpflichtung k�nnte also die Marge der Ums�tze k�nftig sinken, falls man frei verhandeln mu� oder garkeinen Zugang bekommt f�r eigene Angebote.

Ich frage mich daher, ob es nicht sinnvoll w�re f�r Freenet mit Telefonica jetzt schon konkreter auszuloten, ob man da nicht gewisse 5G Kontingente sich schon mal f�r einen l�ngeren Zeitraum sichert, die freiwerden sobald Drillisch/1&1 dort ab Herbst abspringt Richtung Vodafone. Dann k�nnte Telefonica so ihre drohenden Umsatzeinbr�che und Unterauslastung zumindest teilweise wieder kompensieren. Und zus�tzlich auch den D-Netz Betreibern Anteile wegnehmen. Eigentlich hat Freenet traditionell ja lieber D-Netz Tarife in Angebot. Aber als Plan B (im Falle es gibt eben keine Diensteanbieterverpflichtung), w�re das doch schonmal zu erw�gen, um vielleicht so bessere Verhandlungspositionen gegen�ber den D-Netz Inhabern zu bekommen.

Im Bereich um 24? g�be es jetzt erstmal eine horizontale Unterst�tzung. Zudem ist man auch kurzfristig etwas �berverkauft. Von daher vielleicht etwas Rebound. Aber da ist schon mit 24,62? der erste Widerstand bald vor der T�r. Also mal abwarten wie man aus dem "Schraubstock" rauskommen wird. Sollte man nach unten rausfallen, dann k�me der seit Herbst 2022 steigende Aufw.trend wieder n�her als m�gliches Anlaufziel. W�re dann so in der 23er Region. W�rde wohl zum kaufen reizen mit Blick auf saisonale Bewegungen die im April/Mai die Kurse anschieben Richtung HV, falls sonst keine "Bad News" auftauchen

|

Angeh�ngte Grafik:

chart_free_freenet.png (verkleinert auf 37%)

1 |

... |

615 |

616 |

|

618 |

619 |

...

| 626

1 |

... |

615 |

616 |

|

618 |

619 |

...

| 626

Thread abonnieren

Thread abonnieren