|

"Der Standardwerteindex, DAX� legte heute eine Pause ein und �berlie� es den Nebenwerteindizes MDAX� und SDAX� auf sich aufmerksam zu machen. Morgen werden eine Reihe von Wirtschaftszahlen aus den USA erwartet. Zudem entscheidet die EZB �ber eine m�gliche Zinssenkung. Damit k�nnte morgen wieder mehr Bewegung in den Markt kommen.

Die Renditen bei den Staatsanleihen gaben heute mehrheitlich nach. Dies gilt vor allem f�r Papiere aus der Eurozone. Die Rendite 10-j�hriger Bundesanleihen gab nun in zwei Handelstagen um 10 Basispunkte nach. Morgen entscheidet die EZB �ber eine weitere Zinssenkung. Die Mehrheit der Experten rechnet mit einer Leitzinssenkung um 25 Basispunkte. In den USA war am langen Ende ein deutlicher Renditer�ckgang zu beobachten. Kurzl�ufer stagnierten hingegen. Edelmetalle wie Gold und Silber reagierten mit Kursgewinnen. Der Goldpreis schraubte sich dabei auf 2.680 USD. Die Notierung f�r eine Feinunze Silber knackte die 32 USD-Marke. Der Preis f�r ein Barrel Brent Crude Oil pendelte sich derweil bei 74 USD ein. Unternehmen im Fokus

Der Sportartikelhersteller Adidas meldete Eckdaten f�r das abgelaufene Quartal. Demnach stiegen Umsatz und Bruttomarge st�rker als erwartet. Der Konzern hob daraufhin die Prognosen f�r das Gesamtjahr an. Die Aktie des Rivalen Puma konnte davon profitieren. Die Adidas-Aktie schloss hingegen deutlich tiefer. Der Chipausr�ster ASML legte heute Quartalszahlen vor. Nach einem Bestelleinbruch zeigte sich der Konzern f�r das kommende Jahr zur�ckhaltend. Die Aktie brach deutlich ein und belastete auch andere Halbleiterhersteller wie Infineon sowie Titel wie Jenoptik. Dr�gerwerk kam nach negativen Analystenkommentaren unter Druck. Trotz schwacher Zahlen von LVMH legte die Aktie von Hugo Boss heute deutlich zu. Schott Pharma brach aus dem kurzfristigen Abw�rtstrend aus. Gefragt waren heute vor allem Softwareaktien wie Nemetschek, SAP und Teamviewer. Meldungen zufolge ist Nagarro m�glicherweise Ziel einer �bernahme und sprang kr�ftig nach oben. Morgen werden unter anderem ABB, Hella, Nestl�, Netflix, Nokia, Pernod Ricard und Sartorius Zahlen zum abgelaufenen Quartal ver�ffentlichen. Hannover R�ck. und Merck laden jeweils zum Kapitalmarkttag. Wichtige Termine:

- Euro Zone-Inflation

- ECB rate decision: another cut possible

- United States-Philly Fed New

- United States-Retail Sales

- United States-Jobless

- Chicago Federal Reserve Bank President Goolsbee gives welcome at Chicago Fed event

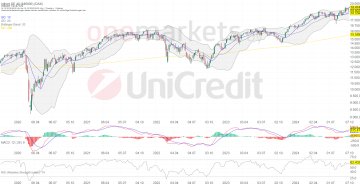

Chart: DAX�Widerstandsmarken: 19.490/19.808 Punkte Unterst�tzungsmarken: 18.818/18.974/19.073/19.171/ 19.285 Punkte Nach einer schwachen ersten Halbzeit drehte der DAX� zu Beginn der zweiten Sitzungsh�lfte nach oben und b�gelte die anf�nglichen Verluste wieder aus. Die kurzfristige Abw�rtstrendlinie wurde damit �berschritten. Die kurzfristigen MACD-Indikatoren und RSI-Indikatoren sind neutral zu bewerten. Gelingt der Ausbruch �ber 19.490 Punkte, er�ffnet sich erneut Potenzial bis 19.620 Punkte. Unterst�tzung findet der Leitindex zwischen 19.285 und 19.390 Punkte. "

DAX� in Punkten; Stundenchart (1 Kerze = 1 Stunde)

Betrachtungszeitraum: 12.09.2024 ? 16.10.2024. Historische Betrachtungen stellen keine verl�sslichen Indikatoren f�r zuk�nftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de DAX� in Punkten; Wochenchart (1 Kerze = 1 Woche)

Betrachtungszeitraum: 17.10.2019 ?16.10.2024. Historische Betrachtungen stellen keine verl�sslichen Indikatoren f�r zuk�nftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de

Quelle: Tagesausblick f�r 17.10.: DAX wartet auf neue Impulse. EZB entscheidet. ? onemarkets Blog (onemarkets by UniCredit)

|

Thread abonnieren

Thread abonnieren

{kind=link}

{kind=link}

{kind=link}

{kind=link}