habe jetzt mal den GB durchgeschaut und meine Spreadsheets etwas aktualisiert.

Erstmal kurz was zum GB, was ich ganz interessant für die Folgejahre finde:

1) Dt. Telekommunikationsmarkt vor Wandel und Eco hiefür jetzt schon gut mit "All-IP" ausgestattet, um davon zu profitieren

2) Nacamar wie Scansoft schon schrieb in Zukunft schöner EPS-Treiber. Hinzu kommt, dass Nacamar mit Buchwert 0!!! als Firmenwert in der Bilanz hinterlegt ist. Sozusagen eine Cashcow mit Überraschungseffekt.

3) CF aus Finanzierungstätigkeit aufgrund Tilgung Kredite, ARP etc höher. Die Tilgung wird sich dann zukünftig in einem besseren Finanzergebnis bemerkbar machen, da die Finanzschulden abnehmen. Habe in meiner unten stehenden Tabelle aber sicherheitshalber für 15e und 16e mit Finanzschulden von je 1Mio gerechnet.

4) Erhöhten Personalaufwand gilt es auch für die Folgejahre zu berücksichtigen

5) OCF etwas mau, aber lag laut Bericht an höherem Working Capital. Ist also nur eine Sache der Zeit wann die 1Mio vom WC in den OCF fließt.

6) Kleine Sache, aber trotzdem ganz interessant: Effektiver Steuersatz lag 2014 bei 36,9% anstatt 31,5% im Vorjahr. Drückt natürlich auch das EPS.

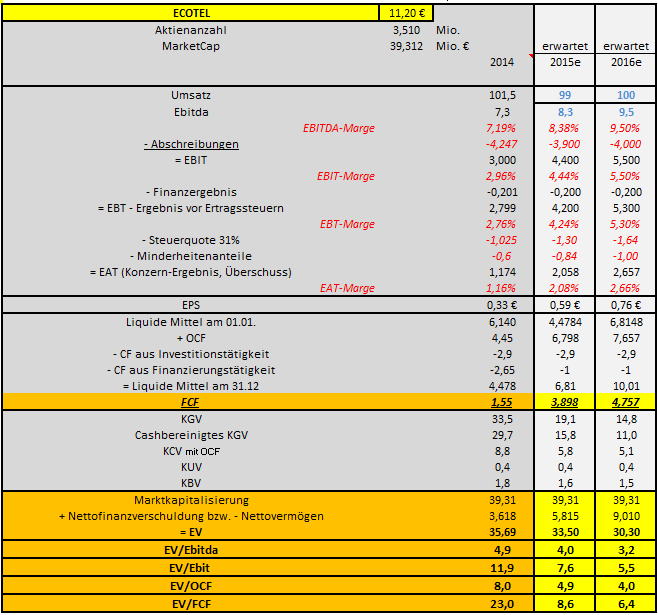

Anbei noch meine Finanz- und Kennzahlentabelle. Zur Übersichtlichkeit ist extrem viel ausgeblendet, aber alle relevanten Daten sollte man entnehmen können. Bitte genau anschauen, da ich etwaige Fehler nicht ausschließen möchte. Die Tabelle macht es hoffentlich leichter und soll dazu dienen, dass wir hier gemeinsam besser über Fundamentales diskutieren können.

|

Angehängte Grafik:

eco_ausblick.png (verkleinert auf 77%)

Thread abonnieren

Thread abonnieren