Netbank (WKN 907126)

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Hirschmann" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "karakan" |

|

Wertpapier:

Netbank Inc.

|

0

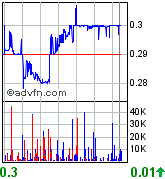

NASDAQ

Aktuell

0,30 USD

Zeit

21.06.07 22:00

Diff. Vortag

+3,45 %

Tages-Vol.

354.028,58

Gehandelte St�ck

1,2 Mio.

Optionen

| Antwort einfügen |

| Boardmail an "soros" |

|

Wertpapier:

Netbank Inc.

|

0

--------------------------------------------------

21-Jun-2007

Entry into a Material Definitive Agreement, Costs Associated with Exit or Disposal Ac

Item 1.01 Entry Into a Material Definitive Agreement.

On June 15, 2007, NetBank, FSB (the "Bank"), a wholly-owned subsidiary of NetBank, Inc. (the "Company"), entered into an Agreement for Purchase and Sale of Servicing (the "Purchase Agreement") with EverBank, a federal savings bank, pursuant to which the Bank has agreed to sell its remaining mortgage servicing rights (the "MSRs") to EverBank for approximately $27.2 million, subject to adjustment as set forth in the Purchase Agreement. The MSRs have a related unpaid principal balance of approximately $3.2 billion as of May 31, 2007. The Company anticipates that the transaction will result in a loss on sale of approximately $7.5 million at close. The sale is expected to close on, and the MSRs transfer effective as of, July 2, 2007. As previously reported in the Company's Current Report on Form 8-K filed with the Securities and Exchange Commission (the "SEC") on May 24, 2007, the Bank entered into an Asset Purchase Agreement with EverBank dated May 18, 2007, providing for the transfer of certain other assets and liabilities of the Bank (the "APA Transaction").

The Purchase Agreement calls for EverBank to retain a holdback of 10% of the purchase price, which holdback would be released to the Bank upon the Bank's fulfillment of certain obligations commonly associated with MSR sales. In particular, 50% of the holdback would be paid to the Bank upon the Bank's completion, in all material respects, of the delivery requirements in EverBank's transfer instructions and EverBank's receipt of at least 75% of the recorded assignments for the mortgages being transferred. The remaining balance of the holdback, less $300,000, would be paid to the Bank upon EverBank's receipt of at least 95% of the recorded assignments for the mortgages being transferred. The remaining amount of the holdback would be paid to the bank upon EverBank's receipt of all remaining delivery requirements set forth in the Purchase Agreement. In addition, EverBank may withhold, in good faith, other amounts equivalent to the out-of-pocket damages and expenses EverBank expects to sustain if the Bank's representations and warranties are found to be false in any material respect or if the Bank has otherwise materially defaulted under the Purchase Agreement; provided that notice has been delivered to the Bank and an acceptable cure has not been effected by the date such holdback payment is due.

The Purchase Agreement contains standard representations, warranties and covenants on the part of the Bank and EverBank. Also, the Bank has agreed to certain standard indemnities for losses, damages and claims relating to misrepresentation by it under the Purchase Agreement, defects in mortgage loans transferred, acts or omissions relating to the servicing prior to transfer, failure of the Bank to produce any payment history relating to any of the loans, or any litigation due to acts or omissions prior to the transfer. EverBank has agreed to certain standard indemnities for losses, damages and claims occurring after the transfer.

The foregoing description of the Purchase Agreement does not purport to be complete and is qualified in its entirety by the full text of the Purchase Agreement attached hereto as Exhibit 10.1 and incorporated by reference herein.

The Purchase Agreement has been included to provide investors with information regarding its terms. Except for its status as the contractual document that establishes and governs the legal relations among the parties thereto with respect to the transactions described above, the Purchase Agreement is not intended to be a source of factual, business or operational information about the parties.

The representations, warranties and covenants contained in the Purchase Agreement were made only for purposes of such agreement and as of specific dates, were solely for the benefit of the parties to such agreement, and may be subject to limitations agreed to by the contracting parties, including being qualified by disclosures exchanged between the parties in connection with the execution of the Purchase Agreement. The representations and warranties may have been made for the purposes of allocating contractual risk between the parties to the Purchase Agreement instead of establishing these matters as

--------------------------------------------------

facts, and may be subject to standards of materiality applicable to the contracting parties that differ from those applicable to investors. Investors should not rely on the representations, warranties and covenants or any descriptions thereof as characterizations of the actual state of facts or condition of the Company, the Bank or any of their subsidiaries.

Item 2.05 Costs Associated with Exit or Disposal Activity.

On June 15, 2007, the authorized officers of the Company implemented a plan to shut down the operations of its mortgage servicing platform. As a result, the Bank's sub-servicing relationship with IXIS Real Estate Mortgage Capital Corporation will be terminated effective in August 2007. The Company currently expects that the shut down of the servicing platform will be substantially complete in approximately 60 days.

The Company has not yet determined an estimate of the amount or range of amounts of the charges in connection with the shutdown of the mortgage servicing platform. The Company shall file an amended Current Report on Form 8-K/A under Item 2.05 within four business days after it makes a determination of such an estimate or range of estimates.

Item 3.01 Notice of Delisting or Failure to Satisfy a Continued Listing Rule or Standard; Transfer of Listing.

As previously reported in the Company's Current Report on Form 8-K filed with the SEC on March 23, 2007, the Company received a written Staff Determination Notice from the NASDAQ Stock Market ("NASDAQ") on March 20, 2007, stating that the Company was not in compliance with NASDAQ Marketplace Rule 4310(c)(14) because it did not timely file its Annual Report on Form 10-K for the fiscal year ended December 31, 2006 (the "2006 Form 10-K"), and therefore, the Company's common stock was subject to delisting from The NASDAQ Global Market. In response to the notice and pursuant to applicable NASDAQ rules, the Company requested, and was granted, a hearing before a NASDAQ Listing Qualifications Panel (the "Panel"). At the hearing before the Panel, which was held on May 3, 2007, the Company requested NASDAQ's continued listing of the Company's common stock on The NASDAQ Global Market.

In addition, as previously reported in the Company's Current Report on Form 8-K filed with the SEC on May 15, 2007, the Company received a second written Staff Determination Notice from NASDAQ on May 14, 2007 stating that the Company's failure to timely file its Quarterly Report on Form 10-Q for the quarter ended March 31, 2007 (the "Form 10-Q") constituted an additional basis for delisting of the Company's common stock from the The NASDAQ Global Market.

On June 21, 2007, the Company received a written decision from the Panel granting the Company's request for continued listing on the NASDAQ Global Market, subject to certain conditions discussed below. As a condition to continued listing, the Company must file the 2006 Form 10-K and the Form 10-Q on or before July 18, 2007. In addition, on or before July 18, 2007, the Company must make a written submission to the Panel addressing the Company's plan and ability to sustain long term compliance with all requirements for continued listing on The NASDAQ Global Market. In addition to the timely filing of all required SEC reports as set forth in NASDAQ Marketplace Rule 4310(c)(14), for continued listing on the NASDAQ Global Market an issuer must, among other things, have a minimum bid price of $1.00 per share for its common stock. A bid price deficiency would occur if the bid price of the Company's common stock was below $1.00 for a period of 30 consecutive business days. As of the date of this Current Report on Form 8-K, the bid price of the Company's common stock has closed below the minimum $1.00 per share for 23 consecutive business days. The Company can make no assurances that the bid price of its common stock will not close below the $1.00 per share for a total of 30 consecutive business days.

For additional information on the Company's current plan to file the 2006 Form 10-K and the Form 10-Q see Item 8.01 below of this Current Report on Form 8-K under the heading "Filing of Periodic Reports." The Company intends to use all reasonable efforts to regain compliance with the listing requirements, but there can be no guarantee that the Company will regain compliance, or will be able to demonstrate a plan to sustain compliance, in time to avoid delisting by NASDAQ. For information regarding the risks associated with delisting of the Company's common stock, see Exhibit 99.2 of the Company's Current Report on Form 8-K filed with the SEC on January 3, 2007, under the heading, "Our Failure to Timely File our Annual Report on Form 10-K for the Year Ending December 31, 2006 May Lead to A Delisting of Our Common Stock from the NASDAQ Global Market," which information is incorporated herein by reference.

Item 8.01 Other Events.

Commercial Money Center ("CMC") Litigation Update.

Recent Decision. On June 6, 2007, United States Bankruptcy Judge John J. Hargrove (the "Bankruptcy Court") issued a Memorandum Decision stating in part that the Bank did not have constructive possession of the leases (the "Royal Leases") guaranteed by Royal Indemnity Company ("Royal"), and granted the motion for summary judgment filed by the trustee in bankruptcy for CMC (the "Trustee"). The motion was granted on the ground that the Bank did not have a perfected security interest in the lease payment streams (the "Royal Payment Streams"). The Company believes that the Bankruptcy Court's June 6, 2007 decision was not a significant new development since the Bankruptcy Court had previously ruled in 2005 that the Bank was required, but failed, to perfect its interest in the Royal Payment Streams that were transferred to the Bank from CMC because such Payment Streams were really chattel paper rather than payment intangibles, and that the sale transactions from CMC to the Bank should be characterized as "loans" rather than "sales." In addition, in its June 6, 2007 decision, the Bankruptcy Court stated that its 2005 decision had also implicitly decided that the bonds issued by Royal were supporting obligations of the Royal Leases under the Uniform Commercial Code and would only belong to the Bank if the Bank's interest in the Royal Payment Streams had been perfected. Upon appeal of the Bankruptcy Court's 2005 decision, the Bankruptcy Appellate Panel (the "BAP") issued its opinion in 2006 reversing the Bankruptcy Court's decision that the Payment Streams were chattel paper rather than payment intangibles under the Uniform Commercial Code. Therefore, perfection would have been automatic if the transactions involving the Payment Streams were "sales" rather than "loans." However, the BAP affirmed the Bankruptcy Court's decision that the transactions were more properly characterized as loans rather than sales. Nevertheless, the BAP found that the Bank raised genuine issues of fact as to whether its interests were perfected by possession through an agent such as Royal, and that the Trustee did not meet his burden on this issue by submitting uncontested evidence regarding who held the Royal Leases at the relevant times. The BAP held that this genuine issue of material fact precluded summary judgment for the Trustee. Accordingly, the BAP remanded the case back to the Bankruptcy Court. Subsequently, the Trustee filed his motion for summary judgment and the Bankruptcy Court entered its June 6, 2007 decision.

--------------------------------------------------

Expected Appeal. Because of the remand from the BAP, appeal of the BAP's 2006 decision that the transactions involving the Payment Streams were "loans" rather than "sales" has been stayed. The Company believes that the Bankruptcy Court erred in its June 6, 2007 decision and plans to appeal it as well the BAP's 2006 decision affirming the Bankruptcy Court's characterization of the transactions as "loans." The Bankruptcy Court's June 6, 2007 decision, even if upheld on appeal, does not adversely affect the Bank's chances of obtaining an order affirming the BAP decision on the payment intangibles issue and a reversal of the BAP decision characterizing the transactions as loans rather than "sales." Such a decision would render the Bankruptcy Court's June 6, 2007 decision a nullity and result in a complete victory for the Bank. Ultimately, it is anticipated that all of these issues will be decided by the United States Ninth Circuit Court of Appeals.

Impact on MDL Proceeding. The Trustee's claims before the Bankruptcy Court and the BAP have been funded by Royal since 2004. Based upon the terms of Royal's agreement with the Trustee to fund the bankruptcy litigation against the Bank, if the Trustee were successful in defeating the Bank's interest in the Payment Streams and the underlying bonds, the Trustee would not be entitled to any benefit on behalf of the bankruptcy estate. Rather, only Royal would benefit. Among the Bank's many claims against Royal in the multi-district litigation proceeding (the "MDL"), which is where the Bank's claims against Royal and the other sureties are being litigated, is the claim that if the Bank did not have a claim against the bonds guaranteed by Royal due to any failure to perfect a security interest in the Royal Payment Streams, Royal is still responsible for the Bank's damages since Royal owed the Bank a duty to perfect the security interest. The Company believes that the Bankruptcy Court's recent opinion supports the argument that Royal's failure to file the necessary financing statement or obtain timely possession of the Royal Leases was the cause of the Bank's loss of any interest in the bonds guaranteed by Royal. In addition, Royal's arguments in the bankruptcy case directly contradict Royal's arguments in the MDL in that in the bankruptcy case Royal argued that, as surety, it had the right, as "servicer" under the Sale and Servicing Agreements (the "SSAs") between and among CMC, the Bank and the surety, to protect the Bank by acting to remove CMC as the "subservicer" under the SSAs, while in the MDL, Royal argues that it was never a party to any SSAs with the Bank and thus owed the Bank no duties thereunder, including the duty to perfect the aforementioned security interests.

Status of MDL. There has been no change of status in the MDL, except that on April 13, 2007, the MDL Court extended the time for expert discovery until September 1, 2007.

Developments Relating to Royal. Royal was sold earlier this year by Royal Sun Alliance Group plc to Arrowpoint Capital LLC ("Arrowpoint"), a company owned by former management of Royal's U.S. subsidiaries. As a condition of the sale, the Delaware Department of Insurance required Royal's U.K. parent to inject $287.5 million in cash into Arrowpoint. In addition, Royal's U.K. parent remains subject to jurisdiction in the Delaware courts should any policyholder seek to commence an action against the Royal parties there, and all Royal U.K. affiliates remain under the jurisdiction of the Delaware Department of Insurance with respect to the imposition and applicability of that state's unfair insurance practice statutes. Finally, the Delaware Insurance Commissioner appointed a claims monitor to act upon policyholder complaints.

For more information on the CMC litigation and the Bank's claims against Royal and the other two sureties, see Item 1 of Part II of the Company's Quarterly Report on Form 10-Q filed with the SEC on November 9, 2006, which is incorporated in this Item 8.01 by reference.

Office of Thrift Supervision Directive

On June 6, 2007, the Office of Thrift Supervision ("OTS") directed the Company to divest of the Bank and its subsidiaries as soon as possible. Based upon this directive by the OTS, consummation of the APA

--------------------------------------------------

Transaction (which is defined in Item 1.01 above) is important since such consummation would result in the divestiture of most of the Bank. However, the APA Transaction alone would not fully satisfy the OTS directive since a sale of the Bank's subsidiary, Market Street Mortgage Corporation ("Market Street") would also be required. The Company is actively engaged in the exploration of strategic alternatives regarding Market Street. In the event the Company is unable to comply with the OTS directive due to an inability to find a strategic alternative for Market Street, regulatory approval of the APA Transaction would become more uncertain.

Filing of Periodic Reports.

As previously reported in the Company's Form 12b-25 filed with the SEC on March 16, 2007, the Company was unable to file its Annual Report on Form 10-K for the year ended December 31, 2006 (the "2006 Form 10-K"), by the required filing deadline of March 16, 2007, without unreasonable effort or expense. Due to the timing of the Company's engagement of Porter Keadle Moore, LLP ("PKM") on February 13, 2007, as its new independent registered public accounting firm, PKM was unable to perform and complete the audit of, and render opinions with respect to, the Company's 2006 financial statements and internal control over financial reporting by the March 16, 2007, deadline for filing the 2006 Form 10-K.

The Company had expected to file the 2006 Form 10-K with the SEC on June 30, 2007. However, the audit of the Company's 2006 financial statements and internal control over financial reporting is not complete and the Company continues to work with PKM to complete the 2006 audit. The Company plans to file its 2006 Form 10-K as soon as practicable thereafter. The Company currently believes that the 2006 audit will be completed in July 2007 and expects to file the 2006 Form 10-K with the SEC on or before July 15, 2007, although no assurance can be given. In addition, as previously reported in the Company's Form 12b-25 filed with the SEC on May 11, 2007, until the 2006 audit is complete and the 2006 Form 10-K is filed with the SEC, the Company will not be in a position to file its Quarterly Report on Form 10-Q for the quarter ended March 31, 2007 (the "Form 10-Q"). The Company currently expects to file the Form 10-Q . . .

Item 9.01. Financial Statements and Exhibits.

(d) Exhibits. The following materials are filed as exhibits to this Current Report on Form 8-K:

Exhibit Number Description of Exhibit

10.1 Agreement for Purchase and Sale of Servicing, dated June 15, 2007,

between NetBank and EverBank

Forward-looking Statements

Statements in this Current Report on Form 8-K that are not historical facts are forward-looking statements that reflect management's current expectations, assumptions, and estimates of future performance and economic conditions. Such statements are made in reliance upon the safe harbor provisions of Section 27A of the Securities Act of 1933 and Section 21E of the Securities Exchange Act of 1934. Forward-looking statements in this Current Report on Form 8-K include, but are not limited to: A) the expectation that the transaction with EverBank will close on, and the MSRs will transfer effective as of, July 2, 2007; B) the expectation that we will complete the shut down of the mortgage servicing platform within 60 days; C) the estimate of the costs associated with exiting the mortgage servicing platform; D) the plan to appeal the Bankruptcy Court's June 6, 2007 and the BAP's 2006 decisions; and E) the expectation of

--------------------------------------------------

filing the Company's Annual Report on Form 10-K for the year ended December 31, 2006, and Quarterly Report on Form 10-Q for the quarter ended March 31, 2007, by July 15, 2007.

These forward-looking statements are subject to a number of risks and uncertainties that may cause actual results and future trends to differ materially from those expressed in or implied by such forward-looking statements. The Company's consolidated results of operations and such forward-looking statements could be affected by many factors, including but not limited to: 1) the evolving nature of the market for banking and financial services generally; 2) the cyclical nature of the mortgage banking industry generally; 3) a possible decline in asset quality; 4) changes in general economic or operating conditions that could adversely affect mortgage loan production and sales, mortgage servicing rights, loan delinquency rates and/or loan defaults; 5) the possible adverse effects of unexpected changes in the interest rate environment; 6) adverse legal rulings, particularly in the Company's litigation over leases originated by Commercial Money Center, Inc.; 7) adverse or additional regulatory action that may have a negative impact upon the Bank's ability to consummate the transaction with EverBank; 8) any delay or difficulty in satisfying any closing conditions set forth in the Purchase Agreement with EverBank; 9) potential difficulties and uncertainties related to the shutdown of the mortgage servicing platform; 10) any delay or difficulty in completion of the 2006 audit and the preparation of the first quarter financial statements; and 11) any material adjustments necessary as a result of the 2006 audit.

Further information relating to these and other factors that may impact the Company's results of operations and such forward-looking statements are disclosed in the Company's filings with the SEC, including under the caption "Item 1A. Risks Factors" in its Annual Report on Form 10-K for the year ended December 31, 2005 and Quarterly Reports on Form 10-Q for the quarters ended June 30, 2006 and September 30, 2006, as well as Exhibit 99.2 to its Current Report on Form 8-K filed with the SEC on January 3, 2007, and Form 12b-25 filed with the SEC on May 11, 2007. Except as required by the securities laws, the Company disclaims any intention or obligation to update or revise any forward-looking statements, whether as a result of new information, future events or otherwise.

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

Angeh�ngte Grafik:

Chart.bmp

Chart.bmp

0

habe ich das richtig verstanden (Babel-�bersetzung von Posting 280/ TOP1 ),

da� die daf�r Sorgen m�ssen, da� der Kurs bis zu einem gewissen Datum mind. 30 Tage �ber 1 $ sein mu�?

Wenn ja, Gute Aussichten!

Optionen

| Antwort einfügen |

| Boardmail an "carpe diem" |

|

Wertpapier:

Netbank Inc.

|

0

Infolgedessen W�rfel Bank's Vor-instandhaltenverh�ltnis zu IXIS Real Estate Mortgage Capital Corporation ist im August 2007 beendetes wirkungsvolles. Die Firma erwartet z.Z., da� geschlossen von der instandhaltenplattform an ungef�hr 60 Tagen im wesentlichen komplett ist. Die Firma hat nicht noch eine Sch�tzung der Menge oder der Strecke der Mengen der Aufladungen in Zusammenhang mit der Abschaltung der Bedienung von Hypothekenkreditenplattform festgestellt. Die Firma legt einen ge�nderten gegenw�rtigen Bericht �ber Form 8-K/A unter Einzelteil 2.05 innerhalb vier Werktage vor, nachdem sie eine Ermittlung von solch einer Sch�tzung oder von Strecke der Sch�tzungen bildet. Nachricht des Einzelteil-3.01 von Delisting oder von St�rung, eine anhaltende verzeichnenrichtlinie oder einen Standard zu erf�llen; �bertragung der Auflistung. Wie vorher berichtet im gegenw�rtigen Bericht der Firma �ber Form 8-K ordnete mit der sek am 23. M�rz 2007, die Firma empfing eine schriftliche Personal-Ermittlung Nachricht von der Nasdaq B�rse (?Nasdaq?) am 20. M�rz 2007 ein angab, da� die Firma nicht gem�� Nasdaq Markt-Richtlinie 4310 (c) (14) war, weil sie nicht fristgerechte Akte sein j�hrlicher Bericht �ber Form 10-K f�r das steuerliche Jahr beendet 31. Dezember 2006 (die ?2006 bilden 10-K?), und folglich, waren die Stammaktien der Firma ausgesetzt das Delisting vom Nasdaq globalen Markt. In Erwiderung auf die Nachricht und gem�� anwendbaren Nasdaq Richtlinien, wurde die erbetene Firma und, eine H�rf�higkeit vor einer Nasdaq Auflistung Qualifikationen Verkleidung bewilligt (die ?Verkleidung?). An der H�rf�higkeit vor der Verkleidung, die am 3. Mai 2007 gehalten wurde, verlangte die Firma anhaltende Auflistung Nasdaq der Stammaktien der Firma auf dem Nasdaq globalen Markt. Zus�tzlich wie vorher berichtet im gegenw�rtigen Bericht der Firma �ber Form 8-K ordnete mit der sek am 15. Mai 2007 ein, empfing die Firma eine zweite schriftliche Personal-Ermittlung Nachricht von Nasdaq, das am 14. Mai 2007 angibt, da� der Ausfall der Firma zur fristgerechten Akte sein viertelj�hrlicher Bericht �ber Form 10-Q f�r das beendete Viertel 31. M�rz 2007 (die ?Form 10-Q?) eine zus�tzliche Grundlage f�r das Delisting der Stammaktien der Firma vom Nasdaq globalen Markt festsetzte. Am 21. Juni 2007 empfing die Firma eine schriftliche Entscheidung von der Verkleidung, die den Antrag der Firma f�r die anhaltende Registrierung auf dem Nasdaq globalen Markt abh�ngig von bestimmten Bedingungen bewilligt, die unten besprochen wurden. Als Bedingung zur anhaltenden Registrierung, mu� die Firma die 2006 Form 10-K und die Form 10-Q an oder vor dem 18. Juli 2007 einordnen. Zus�tzlich an oder vor dem 18. Juli 2007, mu� die Firma eine schriftliche Unterordnung zur Verkleidung bilden den Plan und die F�higkeit der Firma adressierend, langfristige Befolgung aller Anforderungen f�r die anhaltende Registrierung auf dem Nasdaq globalen Markt zu unterst�tzen. Zus�tzlich zur fristgerechten Archivierung aller erforderlichen sek berichtet, wie in Nasdaq Markt-Richtlinie 4310 (c) (14) festgelegt, denn die anhaltende Registrierung auf dem Nasdaq globalen Markt ein Aussteller mu� ein minimales Gebot von $1.00 pro Anteil f�r seine Stammaktien unter anderem haben. Ein Gebotmangel w�rde auftreten, wenn das Gebot der Stammaktien der Firma unter $1.00 w�hrend einer Periode von 30 nachfolgenden Werktagen war. Ab dem Datum dieses gegenw�rtigen Berichtes �ber Form 8-K, hat das Gebot der Stammaktien der Firma unter den minimalen $1.00 pro Anteil f�r 23 nachfolgende Werktage geschlossen. Die Firma kann keine Versicherungen bilden, die das Gebot seiner Stammaktien nicht unter den $1.00 pro Anteil f�r eine Gesamtmenge von 30 nachfolgenden Werktagen schlie�t. Zu zus�tzlicher Information �ber den gegenw�rtigen Plan der Firma, zum der 2006 Form 10-K und der Form einzuordnen sehen 10-Q Einzelteil 8.01 unten dieses gegenw�rtigen Berichtes �ber Form 8-K unter die �berschrift ?Archivierung der periodischen Reports.? Die Firma beabsichtigt, alle angemessenen Bem�hungen zu verwenden, Befolgung der B�rsenzulassungsbestimmungen wiederzugewinnen, aber es kann keine Garantie geben, da� die Firma Befolgung wiedergewinnt, oder wird demonstriert einen Plan, um Befolgung, in der Zeit zu unterst�tzen durch, Nasdaq delisting zu vermeiden. Zu der Information betreffend ist die Gefahren verband mit dem Delisting der Stammaktien der Firma, sehen Ausstellung 99.2 des gegenw�rtigen Berichtes der Firma �ber Form 8-K eingeordnet mit der sek am 3. Januar 2007, unter der �berschrift, ?unser Ausfall zur fristgerechten Akte unseren j�hrlichen Bericht �ber Form 10-K f�r das Jahr-Ende 31. Dezember 2006 zu einem Delisting unserer Stammaktien vom Nasdaq globalen Markt f�hren mag,?, den Informationen hierin durch Hinweis enthalten werden. Einzelteil 8.01 andere F�lle. Kommerzielles Rechtsstreit-Update der Geld-Mitte-(?CMC?). Neue Entscheidung. Am 6. Juni 2007 gab Vereinigte Staaten Bankrott-Richter John J. Hargrove (das ?Konkursgericht?) eine Protokoll-Entscheidung heraus, die im Teil angibt, da� die Bank nicht den konstruktiven Besitz der Mieten (die ?k�niglichen Mieten?) garantiert durch Royal Indemnity Company (?k�niglich?) hatte, und die Bewegung f�r summarisches Verfahren bewilligt eingeordnet vom Konkursverwalter f�r CMC (der ?Verwalter?). Die Bewegung wurde aus den Grund bewilligt, da� die Bank nicht eine vervollkommnete Beteiligung im Wertpapiersektor an den Mietestr�men hatte (die ?k�nigliche Zahlung str�mt?). Die Firma glaubt, da� die Entscheidung 6. Juni 2007 des Konkursgerichts nicht eine bedeutende neue Entwicklung war, seit das Konkursgericht vorher 2005 angeordnet hatte,

da� W�rfel Bank requi Kriegrot, aber nicht gekonnt, sein Interesse an den k�niglichen Zahlung Str�men vervollkommnen, von denen auf die Bank CMC, weil gebracht wurden solche Zahlung Str�me wirklich Mobilienpapier anstatt Zahlung Immaterielle waren, und von denen die Verkauf Verhandlungen von CMC zur Bank wie gekennzeichnet werden sollten ?, ausleiht? anstatt ?Verk�ufe.? Zus�tzlich in seiner 6. Juni 2007 Entscheidung, gab das Konkursgericht an, da� seine Entscheidung 2005 auch implizit entschieden hatte, da� die Bindungen, die durch k�nigliches geherausgeben wurden, Verpflichtungen der k�niglichen Mieten unter den konstanten kommerziellen Code st�tzten und nur der Bank geh�ren w�rden, wenn die Bankbeteiligung an der k�niglichen Zahlung war vervollkommnet worden str�mt. Nach Anklang der Entscheidung 2005 des Konkursgerichts, gab die Bankrott-Appellate Verkleidung (das ?BAP?) seine Meinung 2006 Entscheidung des aufhebenden die Konkursgerichts heraus, da� die Zahlung Str�me Mobilienpapier anstatt Zahlung Immaterielle unter dem konstanten kommerziellen Code waren. Folglich w�rde Verkollkommnung automatisch gewesen sein, wenn die Verhandlungen, welche die Zahlung Str�me mit einbeziehen, waren ?Verk�ufe? anstatt ?Darlehen.? Jedoch best�tigte das BAP die Entscheidung des Konkursgerichts, da� die Verhandlungen richtig als Darlehen anstatt Verk�ufe gekennzeichnet wurden. Dennoch fand das BAP, da� die Bank echte Ausgaben der Tatsache anhob, ob seine Interessen durch Besitz durch ein Mittel wie k�nigliches vervollkommnet wurden und da� der Verwalter nicht traf, seine Belastung zu diesem Punkt, indem er einreichte, den Beweis uncontested betreffend ist, wem die k�niglichen Mieten zu den relevanten Zeiten hielt. Das BAP hielt, da� diese echte Ausgabe der materiellen Tatsache summarisches Verfahren f�r den Verwalter ausschlo�. Dementsprechend remanded das BAP den Fall zur�ck zu dem Konkursgericht. Nachher ordnete der Verwalter seine Bewegung f�r summarisches Verfahren ein und das Konkursgericht trug seine 6. Juni 2007 Entscheidung ein. -------------------------------------------------- Erwarteter Anklang. Wegen des remand vom BAP, ist Anklang der Entscheidung 2006 des BAPS, da� die Verhandlungen, welche die Zahlung Str�me mit einbeziehen, ?Darlehen? anstatt ?Verk�ufe? waren, geblieben worden. Die Firma glaubt, da� das Konkursgericht in seiner 6. Juni 2007 Entscheidung und Pl�nen sich irrte, um ihr die Entscheidung 2006 des BAPS Kennzeichnung des best�tigenden die Konkursgerichts der Verhandlungen als ?Darlehen au�erdem zu gefallen.? Die Entscheidung 6. Juni 2007 des Konkursgerichts, selbst wenn unterst�tzt auf Anklang, nicht nachteilig die Wahrscheinlichkeiten der Bank des Erreichens eines Auftrages beeinflu�t, der die BAP Entscheidung �ber die Zahlung Immateriellen best�tigt, herausgeben und eine Umlenkung der BAP Entscheidung, welche die Verhandlungen als Darlehen anstatt kennzeichnet, ?Verk�ufe.? Solch eine Entscheidung w�rde die Entscheidung 6. Juni 2007 des Konkursgerichts eine Nichtigkeit und ein Resultat in einem kompletten Sieg f�r die Bank �bertragen. Schlie�lich wird es vorweggenommen, da� alle diese Ausgaben durch das Vereinigte Staaten 9. Schwurgericht von Ankl�nge entschieden werden. Auswirkung auf MDL Verfahren. Die Anspr�che des Verwalters vor dem Konkursgericht und dem BAP sind durch k�nigliches seit 2004 finanziert worden. Gegr�ndet nach den Bezeichnungen der k�niglichen Vereinbarung mit dem Verwalter, den Bankrottrechtsstreit gegen die Bank zu finanzieren, wenn der Verwalter erfolgreich waren, wenn er die Bankbeteiligung an den Zahlung Str�men und an den bevorrechtigten Schuldverschreibungen besiegte, w�rde der Verwalter nicht zu irgendeinem Nutzen im Namen des Bankrotzustandes erlaubt. Eher nur k�niglich w�rde f�rdern. Unter vielen Anspr�chen der Bank gegen k�nigliches im Multibezirk Rechtsstreit ist das Verfahren (das ?MDL?), das ist, wo die Anspr�che der Bank gegen k�nigliches und die anderen Sicherheiten gestritten werden, der Anspruch, der str�mt, wenn die Bank einen Anspruch nicht gegen die Bindungen hatte, die durch k�nigliches wegen irgendeiner St�rung, eine Beteiligung im Wertpapiersektor an der k�niglichen Zahlung zu vervollkommnen garantiert wurden, k�niglich ist noch verantwortlich f�r die Besch�digungen der Bank seit k�niglichem verdankte der Bank eine Aufgabe, um die Beteiligung im Wertpapiersektor zu vervollkommnen. Die Firma glaubt, da� die neue Meinung des Konkursgerichts das Argument st�tzt, das k�nigliche St�rung, den notwendigen Finanzbericht einzuordnen oder fristgerechten Besitz der k�niglichen Mieten zu erhalten die Ursache des Verlustes der Bank jedes m�glichen Interesses an den Bindungen war, die durch k�nigliches garantiert wurden. Zus�tzlich widersprechen k�nigliche Argumente im Bankrottfall direkt k�nigliche Argumente im MDL in dem im Bankrottfall k�niglichen, da�, als Sicherheit, sie das Recht hatte, als ?servicer? argumentiert unter dem Verkauf und Dienstleistungsvertr�ge (das ?SSAs?) zwischen und unter CMC, der Bank und der Sicherheit, die Bank, indem es zu sch�tzen, zum CMC als das ?subservicer? unter dem SSAs zu entfernen, w�hrend im MDL fungiert, k�niglich, argumentiert, da� es nie eine Partei zu jedem m�glichem SSAs mit der Bank war und der Bank keine Aufgaben folglich darunter verdankte, einschlie�lich die Aufgabe, um die vorher erw�hnten Beteiligungen im Wertpapiersektor zu vervollkommnen. Status von MDL. Es hat keine �nderung von Status im MDL, au�er da� am 13. April 2007 gegeben, das verl�ngerte MDL Gericht die Zeit f�r sachverst�ndige Entdeckung bis 1. September 2007. Entwicklungen in bezug auf sind k�nigliches. K�niglich wurde fr�h dieses Jahr durch k�niglichen Sonne-B�ndnis-Gruppe

plc zu Arrowpoint Haupt-LLC (?Arrowpoint ?), eine Firma verkauft, W�rfel durch ehemaliges Management, das der UStochtergesellschaften k�niglichen, besessen wurde. Als Bedingung DES Verkaufes, erforderte W�rfel Delaware Abteilung der Versicherung R BRITISCHES Elternteil der oyals, zum $287.5 Million im Bargeld in Arrowpoint einzuspritzen. Zus�tzlich bleibt k�nigliches BRITISCHES Elternteil abh�ngig von Jurisdiktion in den Delaware Gerichten, wenn jeder m�glicher Versicherungsnehmersuchvorgang dort eine T�tigkeit gegen die k�niglichen Parteien beginnt, und alle k�niglichen BRITISCHEN Teilnehmer bleiben unter der Jurisdiktion der Delaware Abteilung der Versicherung in Bezug auf die Auferlegung und die Anwendbarkeit Praxisgesetze Versicherung dieses Zustandes der unfairen. Schlie�lich ernannte der Delaware Versicherung Beauftragte einen Anspr�che Monitor zur Tat nach Versicherungsnehmerbeanstandungen. Zu mehr Information �ber den Rechtsstreit CMC und die Anspr�che der Bank gegen k�nigliches und den anderen zwei Sicherheiten Einzelteil 1 von Teil II des viertelj�hrlichen Berichtes der Firma �ber Form 10-Q sehen eingeordnet mit der sek am 9. November 2006, die in diesem Einzelteil 8.01 durch Hinweis enthalten wird. B�ro der Sparsamkeit-�berwachung Richtlinie am 6. Juni 2007, das B�ro der Sparsamkeit-�berwachung (?OTS?) beauftragte die Firma, der Bank und seiner Tochtergesellschaften so bald wie m�glich zu berauben. Gegr�ndet nach dieser Richtlinie durch das OTS, consummation des APA -------------------------------------------------- Verhandlung (die in Einzelteil 1.01 oben definiert wird), ist wichtig, da solches consummation die Abstossung von Kapitalverm�gen von die meisten der Bank ergeben w�rde. Jedoch w�rde die APA Verhandlung alleine nicht v�llig die OTS Richtlinie seit einem Verkauf der Tochtergesellschaft der Bank, Market Street Mortgage Corporation (?Markt-Stra�e?) w�rde auch angefordert erf�llen. Die Firma nimmt aktiv an der Erforschung der strategischen Alternativen betreffend sind Markt-Stra�e teil. Im Falle ist die Firma nicht imstande, mit der OTS Richtlinie einzuwilligen wegen einer Unf�higkeit, eine strategische Alternative f�r Markt-Stra�e zu finden, Genehmigung durch die zust�ndige Aufsichtsbeh�rde der APA Verhandlung w�rde werden unsicherer. Archivierung der periodischen Reports. Wie vorher berichtet in der Form 12b-25 der Firma ordnete mit der sek am 16. M�rz 2007 ein, die Firma war nicht imstande, seinen j�hrlichen Bericht �ber Form 10-K f�r das beendete Jahr vorzulegen 31. Dezember 2006 (die ?2006 bilden 10-K?), durch den erforderlichen einordnenden Stichtag von 16. M�rz 2007, ohne unvern�nftige Bem�hung oder Unkosten. Wegen des TIMINGs der Verpflichtung der Firma von Porter Keadle Moore, LLP (?PKM?) am 13. Februar 2007 als seine neue unabh�ngige eingetragene allgemeine Wirtschaftspr�fungsfirma, PKM war nicht imstande, die Bilanz und �bertr�gt von von Meinungen in Bezug auf, von von von Finanzberichten und internen Steuerung der Firma 2006 �ber dem finanziellen Bericht bis zum dem 16. M�rz 2007, Stichtag durchzuf�hren und durchzuf�hren f�r das Einordnen der 2006 Form 10-K. Die Firma hatte erwartet, die 2006 Form 10-K einzuordnen mit der sek am 30. Juni 2007. Jedoch ist die Bilanz der Finanzberichte und internen der Steuerung der Firma 2006 �ber dem finanziellen Bericht nicht komplett und die Firma f�hrt fort, mit PKM zu arbeiten, um die Bilanz 2006 durchzuf�hren. Die Firma plant, seine 2006 Form 10-K einzuordnen, sobald durchf�hrbar danach. Die Firma glaubt z.Z., da� die Bilanz 2006 im Juli 2007 durchgef�hrt wird und erwartet, die 2006 Form 10-K an oder vor dem 15. Juli 2007 einzuordnen mit der sek, obgleich keine Versicherung gegeben werden kann. Zus�tzlich, wie vorher berichtet in der Form 12b-25 der Firma ordnete mit der sek am 11. Mai 2007, bis die Bilanz 2006 komplett ist und die 2006 Form 10-K mit der sek eingeordnet wird, die Firma ist nicht in einer Position ein, zum seines viertelj�hrlichen Berichtes �ber Form 10-Q f�r das beendete Viertel vorzulegen 31. M�rz 2007 (die ?Form 10-Q?). Die Firma erwartet z.Z., das Einzelteil 9.01 einzuordnen der Form-10-Q?. Finanzberichte und Ausstellungen. (d) Ausstellungen. Die folgenden Materialien werden als Ausstellungen zu diesem gegenw�rtigen Bericht �ber Form 8-K eingeordnet: Zahl-Beschreibung von Ausstellung-Vereinbarung 10.1 f�r Erwerb ausstellen und der Verkauf der Wartung, vom 15. Juni 2007, zwischen NetBank und EverBank Vorw�rts-schauenden Aussagen Aussagen in diesem gegenw�rtigen Bericht �ber Form 8-K, die nicht historisch sind, Tatsachen Vorw�rts-schauen Aussagen, die gegenw�rtige Erwartungen, Annahmen und Sch�tzungen des Managements der zuk�nftigen Leistung und der Wirtschaftslage reflektieren. Solche Aussagen werden im Vertrauen nach den sicheren Hafenbestimmungen des Abschnitts 27A der Sicherheiten Tat von 1933 und des Abschnitts 21E des B�rsengesetzes von 1934 abgegeben. Vorw�rts-schauend schlie�en Aussagen in diesem gegenw�rtigen Bericht �ber Form 8-K ein, aber werden nicht begrenzt: A) die Erwartung, die die Verhandlung mit EverBank an schlie�t und die MSRs bringen wirkungsvolles ab, 2. Juli 2007; B) die Erwartung, da� wir geschlossen von der Bedienung von Hypothekenkreditenplattform innerhalb 60 Tage durchf�hren; C,), welches die Sch�tzung der Kosten mit dem Herausnehmen der Bedienung von Hypothekenkreditenplattform verband; D) der Plan, zum des 6. Juni 2007 des Konkursgerichts und der Entscheidungen des BAPS 2006 zu gefallen; und E) die Erwartung von -------------------------------------------------- den j�hrlichen Bericht der Firma �ber Form 10-K f�r das Jahr an beendet 31. Dezember 2006 und viertelj�hrlichen Report vorlegen Form 10-Q f�r das Viertel beendete 31. M�rz 2007, f�r den 15. Juli 2007. Diese Vorw�rts-schauenden Aussagen sind abh�ngig von einer Anzahl von Gefahren und Ungewi�heiten, die verursachen k�nnen, tats�chliche Resultate und Zukunft neigt, um sich von denen materiell zu unterscheiden, die innen ausgedr�ckt werden oder durch solche Vorw�rts-schauende Aussagen angedeutet sind. Die vereinigten Resultate der Firma der Betriebe und solcher Vorw�rts-schauender Aussagen konnten durch viele Faktoren beeinflu�t werden und einschlie�en aber nicht, begrenzt werden: 1) die entwickelnde Natur des Marktes f�r Bankverkehr und finanzielle Dienstleistungen im Allgemeinen; 2) die zyklische Natur der Hypothekenkreditgesch�ftindustrie im Allgemeinen; 3) eine m�gliche Abnahme in der Bonit�t der Kreditnehmer; 4) �ndert im allgemeinen die �konomischen oder Betriebsbedingungen, die Pfandbriefdarlehenproduktion nachteilig beeinflussen konnten und -verk�ufe, Bedienung von Hypothekenkreditenrechte, Darlehengesetzesverletzungrate und/oder Darlehenr�ckstellungen; 5) die m�glichen sch�dlichen Wirkungen der unerwarteten �nderungen im Zinssatzklima; 6) nachteilige zugelassene Regelungen, besonders in den Rechtsstreit-�berschu�mieten der Firma entstanden durch Commercial Money Center, Inc.; 7) nachteilig oder zus�tzliche regelnde T�tigkeit, die eine negative Auswirkung nach der F�higkeit der Bank haben k�nnen, die Verhandlung mit EverBank durchzuf�hren; 8) irgendwelche verz�gert oder Schwierigkeit, wenn sie alle m�gliche schlie�enden Bedingungen erf�llen, die in der Kaufvereinbarung mit EverBank festgelegt werden; 9) m�gliche Schwierigkeiten und Ungewi�heiten bezogen auf der Abschaltung der Bedienung von Hypothekenkreditenplattform; 10) irgendwelche verz�gert oder Schwierigkeit in der Beendigung der Bilanz 2006 und in der Vorbereitung der Finanzberichte des ersten Viertels; und 11) irgendwelche materielle Justagen notwendig resultierend aus der Bilanz 2006. Weitere Informationen in bezug auf sind diese und andere Faktoren, die die Resultate der Firma der Betriebe auswirken k�nnen und solche Vorw�rts-schauende Aussagen in den Archivierungen der Firma mit der sek freigegeben werden, schlie�end unter dem Untertitel ?Einzelteil 1A ein. Gefahren Faktoren? in seinem j�hrlichen Bericht �ber Form 10-K f�r das Jahr beendet 31. Dezember 2005 und viertelj�hrliche Berichte �ber Form 10-Q f�r die Viertel beendeten 30. Juni 2006 und 30. September 2006, sowie ausstellen 99.2 zu seinem gegenw�rtigen Bericht �ber Form 8-K vorgelegt mit der sek am 3. Januar 2007, und bilden 12b-25 vorgelegt mit der sek am 11. Mai 2007. Ausgenommen wie von die Sicherheiten Gesetze gefordert dementiert die Firma jede m�gliche Absicht oder Verpflichtung, irgendwelche Vorw�rts-schauenden Aussagen zu aktualisieren oder zu verbessern, ob resultierend aus neuen Informationen, zuk�nftige F�lle oder anders.

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

Ask: 12:08:30 0,248 2.500

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

Ask: 13:27:24 0,270 2.500

Optionen

| Antwort einfügen |

| Boardmail an "Top1" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "soros" |

|

Wertpapier:

Netbank Inc.

|

0

die m�ssen dann die 1usd schaffen, sollte doch nicht so schwer sein oder? kleines aktienr�ckkaufprogramm starten bzw. die spekulanten und zocker sollten vor gier daf�r sorgen? wie sch�tzt ihr die lage ein?

21-Jun-2007 Eintragung in eine materielle endg�ltige Vereinbarung, Kosten verbunden mit Ausgang oder Beseitigung Wechselstrom Einzelteil-Eintragung 1.01 in eine materielle endg�ltige Vereinbarung. Am 15. Juni 2007 NetBank, FSB (die ?Bank?), eine vollst�ndig-besessene Tochtergesellschaft von NetBank, Inc. (die ?Firma?), eingetragen in eine Vereinbarung f�r Erwerb und in Verkauf der Wartung (die ?Kaufvereinbarung?) mit EverBank, eine Bundessparkasse, gem�� der die Bank ist, seine restlichen Bedienung von Hypothekenkreditenrechte (die ?MSRs?) an EverBank zu verkaufen f�r ungef�hr $27.2 Million abh�ngig von der Justage hat, wie in der Kaufvereinbarung festgelegt. Die MSRs haben eine in Verbindung stehende unbezahlte Hauptbalance von ungef�hr $3.2 Milliarde am 31. Mai 2007. Die Firma nimmt vorweg, da� die Verhandlung einen Verlust auf Verkauf von ungef�hr $7.5 Million am Ende ergibt. Der Verkauf wird erwartet, um an zu schlie�en, und die MSRs bringen wirkungsvolles ab, 2. Juli 2007. Wie vorher berichtet im gegenw�rtigen Bericht der Firma �ber Form 8-K einordnete mit der Sicherheiten und Austausch-Kommission (die ?sek?) am 24. Mai 2007, der Bank, die in eine Wert-Kaufvereinbarung mit EverBank betreten wurde, das vom 18. Mai 2007 ist und stellte f�r die �bertragung bestimmter anderer Werte und die Verbindlichkeiten der Bank zur Verf�gung (die ?APA Verhandlung?). Die Kaufvereinbarung verlangt EverBank, um ein Hindernis von 10% des Kaufpreises zu behalten, den Hindernis zur Bank nach der Erf�llung der Bank bestimmter Verpflichtungen freigegeben w�rde, die allgemein mit MSR Verk�ufen verbunden sind. Insbesondere der Bank nach der Beendigung der Bank, in allem materiellen Respekt, der Anlieferung Anforderungen in den Anweisungen EverBanks �bergangsund des Empfangs EverBanks von 75% mindestens der notierten Anweisungen f�r die Hypotheken w�rde 50% des Hindernisses gezahlt, die gebracht wurden. Der Bank nach dem Empfang EverBanks von 95% mindestens der notierten Anweisungen die restliche Balance des Hindernisses, abz�glich $300.000, w�rde f�r die Hypotheken gezahlt, die gebracht wurden. Der Bank nach dem Empfang EverBanks aller restlichen Anlieferung Anforderungen die restliche Menge des Hindernisses w�rde gezahlt, die in der Kaufvereinbarung festgelegt wurden. Zus�tzlich kann EverBank gutgl�ubig anderes zur�ckhalten betr�gt �quivalent die Heraus-vontasche Besch�digungen und Unkosten EverBank erwarten zu unterst�tzen, wenn der die Darstellungen und die Garantien Bank gefunden werden, um in irgendeinem materiellen Respekt falsch zu sein, oder wenn die Bank anders materiell unter der Kaufvereinbarung zur�ckgefallen ist; vorausgesetzt da� Nachricht an die Bank geliefert worden ist und eine annehmbare Heilung nicht durch das Datum erfolgt worden ist, das solche Hinderniszahlung f�llig ist. Die Kaufvereinbarung enth�lt Standarddarstellungen, Garantien und Vereinbarungen von seiten der Bank und des EverBank. Auch die Bank hat bestimmten Standardentsch�digungen f�r Verluste, Besch�digungen und Anspr�che in bezug auf Misrepresentation durch sie unter der Kaufvereinbarung, Defekte in den Pfandbriefdarlehen zugestimmt, die gebracht werden, Taten oder Auslassungen in bezug auf die Wartung vor �bertragung, St�rung der Bank, jedes m�gliches Zahlungsverhalten in bezug auf irgendwelche der Darlehen zu produzieren, oder jeder m�glicher Rechtsstreit wegen der Taten oder der Auslassungen vor der �bertragung. EverBank hat bestimmten Standardentsch�digungen f�r die Verluste, Besch�digungen und Anspr�che zugestimmt, die nach der �bertragung auftreten. Die vorangehende Beschreibung der Kaufvereinbarung behauptet nicht, komplett zu sein und wird in seiner Ganzheit durch das Ganztext der Kaufvereinbarung qualifiziert, die hierin als Ausstellung 10.1 angebracht wird und hierin durch Hinweis enthalten ist. Die Kaufvereinbarung ist, Investoren mit den Informationen betreffend sind seine Bezeichnungen zu versehen eingeschlossen worden. Au�er seinem Status als dem Vertragsdokument, das die zugelassenen Relationen unter den Parteien dazu in Bezug auf die Verhandlungen herstellt und regelt, die oben beschrieben werden, wird die Kaufvereinbarung nicht, eine Quelle von auf Tatsachen beruhendem, von Gesch�ft oder von funktionsf�higen Informationen �ber die Parteien zu sein beabsichtigt. Die Darstellungen, die Garantien und die Vereinbarungen, die in der Kaufvereinbarung enthalten wurden, wurden nur zwecks solcher Vereinbarung und ab spezifischen Daten, waren nur zugunsten der Parteien zu solcher Vereinbarung und k�nnen abh�ngig von den Beschr�nkungen sein gebildet, die von den Vertrag abschlie�ende Parteien, einschlie�lich durch die Freigabe qualifiziert werden vereinbart wurden, die zwischen den Parteien in Zusammenhang mit der Durchf�hrung der Kaufvereinbarung ausgetauscht wurde. Die Darstellungen und die Garantien k�nnen zu den Zwecken des Zuteilens von Vertragsgefahr zwischen den Parteien zur Kaufvereinbarung gebildet worden sein, anstatt, diese Angelegenheiten wie herzustellen -------------------------------------------------- Tatsachen und k�nnen abh�ngig von den Standards der Stofflichkeit sein anwendbar auf die Vertrag abschlie�ende Parteien, die von denen sich unterscheiden, die auf Investoren anwendbar sind. Investoren sollten auf die Darstellungen, Garantien und Vereinbarungen oder keine Beschreibungen davon als Kennzeichnungen des tats�chlichen Zustandes von Tatsachen bauen oder des Zustandes der Firma, die Bank oder irgendwelche ihrer Tochtergesellschaften. Kosten des Einzelteil-2.05 verbanden mit Ausgang oder Beseitigung T�tigkeit. Am 15. Juni 2007 f�hrten die autorisierten Offiziere der Firma einen Plan ein, um die Betriebe seiner Bedienung von Hypothekenkreditenplattform zu schlie�en.

Infolgedessen W�rfel Bank's Vor-instandhaltenverh�ltnis zu IXIS Real Estate Mortgage Capital Corporation ist im August 2007 beendetes wirkungsvolles. Die Firma erwartet z.Z., da� geschlossen von der instandhaltenplattform an ungef�hr 60 Tagen im wesentlichen komplett ist. Die Firma hat nicht noch eine Sch�tzung der Menge oder der Strecke der Mengen der Aufladungen in Zusammenhang mit der Abschaltung der Bedienung von Hypothekenkreditenplattform festgestellt. Die Firma legt einen ge�nderten gegenw�rtigen Bericht �ber Form 8-K/A unter Einzelteil 2.05 innerhalb vier Werktage vor, nachdem sie eine Ermittlung von solch einer Sch�tzung oder von Strecke der Sch�tzungen bildet. Nachricht des Einzelteil-3.01 von Delisting oder von St�rung, eine anhaltende verzeichnenrichtlinie oder einen Standard zu erf�llen; �bertragung der Auflistung. Wie vorher berichtet im gegenw�rtigen Bericht der Firma �ber Form 8-K ordnete mit der sek am 23. M�rz 2007, die Firma empfing eine schriftliche Personal-Ermittlung Nachricht von der Nasdaq B�rse (?Nasdaq?) am 20. M�rz 2007 ein angab, da� die Firma nicht gem�� Nasdaq Markt-Richtlinie 4310 (c) (14) war, weil sie nicht fristgerechte Akte sein j�hrlicher Bericht �ber Form 10-K f�r das steuerliche Jahr beendet 31. Dezember 2006 (die ?2006 bilden 10-K?), und folglich, waren die Stammaktien der Firma ausgesetzt das Delisting vom Nasdaq globalen Markt. In Erwiderung auf die Nachricht und gem�� anwendbaren Nasdaq Richtlinien, wurde die erbetene Firma und, eine H�rf�higkeit vor einer Nasdaq Auflistung Qualifikationen Verkleidung bewilligt (die ?Verkleidung?). An der H�rf�higkeit vor der Verkleidung, die am 3. Mai 2007 gehalten wurde, verlangte die Firma anhaltende Auflistung Nasdaq der Stammaktien der Firma auf dem Nasdaq globalen Markt. Zus�tzlich wie vorher berichtet im gegenw�rtigen Bericht der Firma �ber Form 8-K ordnete mit der sek am 15. Mai 2007 ein, empfing die Firma eine zweite schriftliche Personal-Ermittlung Nachricht von Nasdaq, das am 14. Mai 2007 angibt, da� der Ausfall der Firma zur fristgerechten Akte sein viertelj�hrlicher Bericht �ber Form 10-Q f�r das beendete Viertel 31. M�rz 2007 (die ?Form 10-Q?) eine zus�tzliche Grundlage f�r das Delisting der Stammaktien der Firma vom Nasdaq globalen Markt festsetzte. Am 21. Juni 2007 empfing die Firma eine schriftliche Entscheidung von der Verkleidung, die den Antrag der Firma f�r die anhaltende Registrierung auf dem Nasdaq globalen Markt abh�ngig von bestimmten Bedingungen bewilligt, die unten besprochen wurden. Als Bedingung zur anhaltenden Registrierung, mu� die Firma die 2006 Form 10-K und die Form 10-Q an oder vor dem 18. Juli 2007 einordnen. Zus�tzlich an oder vor dem 18. Juli 2007, mu� die Firma eine schriftliche Unterordnung zur Verkleidung bilden den Plan und die F�higkeit der Firma adressierend, langfristige Befolgung aller Anforderungen f�r die anhaltende Registrierung auf dem Nasdaq globalen Markt zu unterst�tzen. Zus�tzlich zur fristgerechten Archivierung aller erforderlichen sek berichtet, wie in Nasdaq Markt-Richtlinie 4310 (c) (14) festgelegt, denn die anhaltende Registrierung auf dem Nasdaq globalen Markt ein Aussteller mu� ein minimales Gebot von $1.00 pro Anteil f�r seine Stammaktien unter anderem haben. Ein Gebotmangel w�rde auftreten, wenn das Gebot der Stammaktien der Firma unter $1.00 w�hrend einer Periode von 30 nachfolgenden Werktagen war. Ab dem Datum dieses gegenw�rtigen Berichtes �ber Form 8-K, hat das Gebot der Stammaktien der Firma unter den minimalen $1.00 pro Anteil f�r 23 nachfolgende Werktage geschlossen. Die Firma kann keine Versicherungen bilden, die das Gebot seiner Stammaktien nicht unter den $1.00 pro Anteil f�r eine Gesamtmenge von 30 nachfolgenden Werktagen schlie�t. Zu zus�tzlicher Information �ber den gegenw�rtigen Plan der Firma, zum der 2006 Form 10-K und der Form einzuordnen sehen 10-Q Einzelteil 8.01 unten dieses gegenw�rtigen Berichtes �ber Form 8-K unter die �berschrift ?Archivierung der periodischen Reports.? Die Firma beabsichtigt, alle angemessenen Bem�hungen zu verwenden, Befolgung der B�rsenzulassungsbestimmungen wiederzugewinnen, aber es kann keine Garantie geben, da� die Firma Befolgung wiedergewinnt, oder wird demonstriert einen Plan, um Befolgung, in der Zeit zu unterst�tzen durch, Nasdaq delisting zu vermeiden. Zu der Information betreffend ist die Gefahren verband mit dem Delisting der Stammaktien der Firma, sehen Ausstellung 99.2 des gegenw�rtigen Berichtes der Firma �ber Form 8-K eingeordnet mit der sek am 3. Januar 2007, unter der �berschrift, ?unser Ausfall zur fristgerechten Akte unseren j�hrlichen Bericht �ber Form 10-K f�r das Jahr-Ende 31. Dezember 2006 zu einem Delisting unserer Stammaktien vom Nasdaq globalen Markt f�hren mag,?, den Informationen hierin durch Hinweis enthalten werden. Einzelteil 8.01 andere F�lle. Kommerzielles Rechtsstreit-Update der Geld-Mitte-(?CMC?). Neue Entscheidung. Am 6. Juni 2007 gab Vereinigte Staaten Bankrott-Richter John J. Hargrove (das ?Konkursgericht?) eine Protokoll-Entscheidung heraus, die im Teil angibt, da� die Bank nicht den konstruktiven Besitz der Mieten (die ?k�niglichen Mieten?) garantiert durch Royal Indemnity Company (?k�niglich?) hatte, und die Bewegung f�r summarisches Verfahren bewilligt eingeordnet vom Konkursverwalter f�r CMC (der ?Verwalter?). Die Bewegung wurde aus den Grund bewilligt, da� die Bank nicht eine vervollkommnete Beteiligung im Wertpapiersektor an den Mietestr�men hatte (die ?k�nigliche Zahlung str�mt?). Die Firma glaubt, da� die Entscheidung 6. Juni 2007 des Konkursgerichts nicht eine bedeutende neue Entwicklung war, seit das Konkursgericht vorher 2005 angeordnet hatte,

da� W�rfel Bank requi Kriegrot, aber nicht gekonnt, sein Interesse an den k�niglichen Zahlung Str�men vervollkommnen, von denen auf die Bank CMC, weil gebracht wurden solche Zahlung Str�me wirklich Mobilienpapier anstatt Zahlung Immaterielle waren, und von denen die Verkauf Verhandlungen von CMC zur Bank wie gekennzeichnet werden sollten ?, ausleiht? anstatt ?Verk�ufe.? Zus�tzlich in seiner 6. Juni 2007 Entscheidung, gab das Konkursgericht an, da� seine Entscheidung 2005 auch implizit entschieden hatte, da� die Bindungen, die durch k�nigliches geherausgeben wurden, Verpflichtungen der k�niglichen Mieten unter den konstanten kommerziellen Code st�tzten und nur der Bank geh�ren w�rden, wenn die Bankbeteiligung an der k�niglichen Zahlung war vervollkommnet worden str�mt. Nach Anklang der Entscheidung 2005 des Konkursgerichts, gab die Bankrott-Appellate Verkleidung (das ?BAP?) seine Meinung 2006 Entscheidung des aufhebenden die Konkursgerichts heraus, da� die Zahlung Str�me Mobilienpapier anstatt Zahlung Immaterielle unter dem konstanten kommerziellen Code waren. Folglich w�rde Verkollkommnung automatisch gewesen sein, wenn die Verhandlungen, welche die Zahlung Str�me mit einbeziehen, waren ?Verk�ufe? anstatt ?Darlehen.? Jedoch best�tigte das BAP die Entscheidung des Konkursgerichts, da� die Verhandlungen richtig als Darlehen anstatt Verk�ufe gekennzeichnet wurden. Dennoch fand das BAP, da� die Bank echte Ausgaben der Tatsache anhob, ob seine Interessen durch Besitz durch ein Mittel wie k�nigliches vervollkommnet wurden und da� der Verwalter nicht traf, seine Belastung zu diesem Punkt, indem er einreichte, den Beweis uncontested betreffend ist, wem die k�niglichen Mieten zu den relevanten Zeiten hielt. Das BAP hielt, da� diese echte Ausgabe der materiellen Tatsache summarisches Verfahren f�r den Verwalter ausschlo�. Dementsprechend remanded das BAP den Fall zur�ck zu dem Konkursgericht. Nachher ordnete der Verwalter seine Bewegung f�r summarisches Verfahren ein und das Konkursgericht trug seine 6. Juni 2007 Entscheidung ein. -------------------------------------------------- Erwarteter Anklang. Wegen des remand vom BAP, ist Anklang der Entscheidung 2006 des BAPS, da� die Verhandlungen, welche die Zahlung Str�me mit einbeziehen, ?Darlehen? anstatt ?Verk�ufe? waren, geblieben worden. Die Firma glaubt, da� das Konkursgericht in seiner 6. Juni 2007 Entscheidung und Pl�nen sich irrte, um ihr die Entscheidung 2006 des BAPS Kennzeichnung des best�tigenden die Konkursgerichts der Verhandlungen als ?Darlehen au�erdem zu gefallen.? Die Entscheidung 6. Juni 2007 des Konkursgerichts, selbst wenn unterst�tzt auf Anklang, nicht nachteilig die Wahrscheinlichkeiten der Bank des Erreichens eines Auftrages beeinflu�t, der die BAP Entscheidung �ber die Zahlung Immateriellen best�tigt, herausgeben und eine Umlenkung der BAP Entscheidung, welche die Verhandlungen als Darlehen anstatt kennzeichnet, ?Verk�ufe.? Solch eine Entscheidung w�rde die Entscheidung 6. Juni 2007 des Konkursgerichts eine Nichtigkeit und ein Resultat in einem kompletten Sieg f�r die Bank �bertragen. Schlie�lich wird es vorweggenommen, da� alle diese Ausgaben durch das Vereinigte Staaten 9. Schwurgericht von Ankl�nge entschieden werden. Auswirkung auf MDL Verfahren. Die Anspr�che des Verwalters vor dem Konkursgericht und dem BAP sind durch k�nigliches seit 2004 finanziert worden. Gegr�ndet nach den Bezeichnungen der k�niglichen Vereinbarung mit dem Verwalter, den Bankrottrechtsstreit gegen die Bank zu finanzieren, wenn der Verwalter erfolgreich waren, wenn er die Bankbeteiligung an den Zahlung Str�men und an den bevorrechtigten Schuldverschreibungen besiegte, w�rde der Verwalter nicht zu irgendeinem Nutzen im Namen des Bankrotzustandes erlaubt. Eher nur k�niglich w�rde f�rdern. Unter vielen Anspr�chen der Bank gegen k�nigliches im Multibezirk Rechtsstreit ist das Verfahren (das ?MDL?), das ist, wo die Anspr�che der Bank gegen k�nigliches und die anderen Sicherheiten gestritten werden, der Anspruch, der str�mt, wenn die Bank einen Anspruch nicht gegen die Bindungen hatte, die durch k�nigliches wegen irgendeiner St�rung, eine Beteiligung im Wertpapiersektor an der k�niglichen Zahlung zu vervollkommnen garantiert wurden, k�niglich ist noch verantwortlich f�r die Besch�digungen der Bank seit k�niglichem verdankte der Bank eine Aufgabe, um die Beteiligung im Wertpapiersektor zu vervollkommnen. Die Firma glaubt, da� die neue Meinung des Konkursgerichts das Argument st�tzt, das k�nigliche St�rung, den notwendigen Finanzbericht einzuordnen oder fristgerechten Besitz der k�niglichen Mieten zu erhalten die Ursache des Verlustes der Bank jedes m�glichen Interesses an den Bindungen war, die durch k�nigliches garantiert wurden. Zus�tzlich widersprechen k�nigliche Argumente im Bankrottfall direkt k�nigliche Argumente im MDL in dem im Bankrottfall k�niglichen, da�, als Sicherheit, sie das Recht hatte, als ?servicer? argumentiert unter dem Verkauf und Dienstleistungsvertr�ge (das ?SSAs?) zwischen und unter CMC, der Bank und der Sicherheit, die Bank, indem es zu sch�tzen, zum CMC als das ?subservicer? unter dem SSAs zu entfernen, w�hrend im MDL fungiert, k�niglich, argumentiert, da� es nie eine Partei zu jedem m�glichem SSAs mit der Bank war und der Bank keine Aufgaben folglich darunter verdankte, einschlie�lich die Aufgabe, um die vorher erw�hnten Beteiligungen im Wertpapiersektor zu vervollkommnen. Status von MDL. Es hat keine �nderung von Status im MDL, au�er da� am 13. April 2007 gegeben, das verl�ngerte MDL Gericht die Zeit f�r sachverst�ndige Entdeckung bis 1. September 2007. Entwicklungen in bezug auf sind k�nigliches. K�niglich wurde fr�h dieses Jahr durch k�niglichen Sonne-B�ndnis-Gruppe

plc zu Arrowpoint Haupt-LLC (?Arrowpoint ?), eine Firma verkauft, W�rfel durch ehemaliges Management, das der UStochtergesellschaften k�niglichen, besessen wurde. Als Bedingung DES Verkaufes, erforderte W�rfel Delaware Abteilung der Versicherung R BRITISCHES Elternteil der oyals, zum $287.5 Million im Bargeld in Arrowpoint einzuspritzen. Zus�tzlich bleibt k�nigliches BRITISCHES Elternteil abh�ngig von Jurisdiktion in den Delaware Gerichten, wenn jeder m�glicher Versicherungsnehmersuchvorgang dort eine T�tigkeit gegen die k�niglichen Parteien beginnt, und alle k�niglichen BRITISCHEN Teilnehmer bleiben unter der Jurisdiktion der Delaware Abteilung der Versicherung in Bezug auf die Auferlegung und die Anwendbarkeit Praxisgesetze Versicherung dieses Zustandes der unfairen. Schlie�lich ernannte der Delaware Versicherung Beauftragte einen Anspr�che Monitor zur Tat nach Versicherungsnehmerbeanstandungen. Zu mehr Information �ber den Rechtsstreit CMC und die Anspr�che der Bank gegen k�nigliches und den anderen zwei Sicherheiten Einzelteil 1 von Teil II des viertelj�hrlichen Berichtes der Firma �ber Form 10-Q sehen eingeordnet mit der sek am 9. November 2006, die in diesem Einzelteil 8.01 durch Hinweis enthalten wird. B�ro der Sparsamkeit-�berwachung Richtlinie am 6. Juni 2007, das B�ro der Sparsamkeit-�berwachung (?OTS?) beauftragte die Firma, der Bank und seiner Tochtergesellschaften so bald wie m�glich zu berauben. Gegr�ndet nach dieser Richtlinie durch das OTS, consummation des APA -------------------------------------------------- Verhandlung (die in Einzelteil 1.01 oben definiert wird), ist wichtig, da solches consummation die Abstossung von Kapitalverm�gen von die meisten der Bank ergeben w�rde. Jedoch w�rde die APA Verhandlung alleine nicht v�llig die OTS Richtlinie seit einem Verkauf der Tochtergesellschaft der Bank, Market Street Mortgage Corporation (?Markt-Stra�e?) w�rde auch angefordert erf�llen. Die Firma nimmt aktiv an der Erforschung der strategischen Alternativen betreffend sind Markt-Stra�e teil. Im Falle ist die Firma nicht imstande, mit der OTS Richtlinie einzuwilligen wegen einer Unf�higkeit, eine strategische Alternative f�r Markt-Stra�e zu finden, Genehmigung durch die zust�ndige Aufsichtsbeh�rde der APA Verhandlung w�rde werden unsicherer. Archivierung der periodischen Reports. Wie vorher berichtet in der Form 12b-25 der Firma ordnete mit der sek am 16. M�rz 2007 ein, die Firma war nicht imstande, seinen j�hrlichen Bericht �ber Form 10-K f�r das beendete Jahr vorzulegen 31. Dezember 2006 (die ?2006 bilden 10-K?), durch den erforderlichen einordnenden Stichtag von 16. M�rz 2007, ohne unvern�nftige Bem�hung oder Unkosten. Wegen des TIMINGs der Verpflichtung der Firma von Porter Keadle Moore, LLP (?PKM?) am 13. Februar 2007 als seine neue unabh�ngige eingetragene allgemeine Wirtschaftspr�fungsfirma, PKM war nicht imstande, die Bilanz und �bertr�gt von von Meinungen in Bezug auf, von von von Finanzberichten und internen Steuerung der Firma 2006 �ber dem finanziellen Bericht bis zum dem 16. M�rz 2007, Stichtag durchzuf�hren und durchzuf�hren f�r das Einordnen der 2006 Form 10-K. Die Firma hatte erwartet, die 2006 Form 10-K einzuordnen mit der sek am 30. Juni 2007. Jedoch ist die Bilanz der Finanzberichte und internen der Steuerung der Firma 2006 �ber dem finanziellen Bericht nicht komplett und die Firma f�hrt fort, mit PKM zu arbeiten, um die Bilanz 2006 durchzuf�hren. Die Firma plant, seine 2006 Form 10-K einzuordnen, sobald durchf�hrbar danach. Die Firma glaubt z.Z., da� die Bilanz 2006 im Juli 2007 durchgef�hrt wird und erwartet, die 2006 Form 10-K an oder vor dem 15. Juli 2007 einzuordnen mit der sek, obgleich keine Versicherung gegeben werden kann. Zus�tzlich, wie vorher berichtet in der Form 12b-25 der Firma ordnete mit der sek am 11. Mai 2007, bis die Bilanz 2006 komplett ist und die 2006 Form 10-K mit der sek eingeordnet wird, die Firma ist nicht in einer Position ein, zum seines viertelj�hrlichen Berichtes �ber Form 10-Q f�r das beendete Viertel vorzulegen 31. M�rz 2007 (die ?Form 10-Q?). Die Firma erwartet z.Z., das Einzelteil 9.01 einzuordnen der Form-10-Q?. Finanzberichte und Ausstellungen. (d) Ausstellungen. Die folgenden Materialien werden als Ausstellungen zu diesem gegenw�rtigen Bericht �ber Form 8-K eingeordnet: Zahl-Beschreibung von Ausstellung-Vereinbarung 10.1 f�r Erwerb ausstellen und der Verkauf der Wartung, vom 15. Juni 2007, zwischen NetBank und EverBank Vorw�rts-schauenden Aussagen Aussagen in diesem gegenw�rtigen Bericht �ber Form 8-K, die nicht historisch sind, Tatsachen Vorw�rts-schauen Aussagen, die gegenw�rtige Erwartungen, Annahmen und Sch�tzungen des Managements der zuk�nftigen Leistung und der Wirtschaftslage reflektieren. Solche Aussagen werden im Vertrauen nach den sicheren Hafenbestimmungen des Abschnitts 27A der Sicherheiten Tat von 1933 und des Abschnitts 21E des B�rsengesetzes von 1934 abgegeben. Vorw�rts-schauend schlie�en Aussagen in diesem gegenw�rtigen Bericht �ber Form 8-K ein, aber werden nicht begrenzt: A) die Erwartung, die die Verhandlung mit EverBank an schlie�t und die MSRs bringen wirkungsvolles ab, 2. Juli 2007; B) die Erwartung, da� wir geschlossen von der Bedienung von Hypothekenkreditenplattform innerhalb 60 Tage durchf�hren; C,), welches die Sch�tzung der Kosten mit dem Herausnehmen der Bedienung von Hypothekenkreditenplattform verband; D) der Plan, zum des 6. Juni 2007 des Konkursgerichts und der Entscheidungen des BAPS 2006 zu gefallen; und E) die Erwartung von -------------------------------------------------- den j�hrlichen Bericht der Firma �ber Form 10-K f�r das Jahr an beendet 31. Dezember 2006 und viertelj�hrlichen Report vorlegen Form 10-Q f�r das Viertel beendete 31. M�rz 2007, f�r den 15. Juli 2007. Diese Vorw�rts-schauenden Aussagen sind abh�ngig von einer Anzahl von Gefahren und Ungewi�heiten, die verursachen k�nnen, tats�chliche Resultate und Zukunft neigt, um sich von denen materiell zu unterscheiden, die innen ausgedr�ckt werden oder durch solche Vorw�rts-schauende Aussagen angedeutet sind. Die vereinigten Resultate der Firma der Betriebe und solcher Vorw�rts-schauender Aussagen konnten durch viele Faktoren beeinflu�t werden und einschlie�en aber nicht, begrenzt werden: 1) die entwickelnde Natur des Marktes f�r Bankverkehr und finanzielle Dienstleistungen im Allgemeinen; 2) die zyklische Natur der Hypothekenkreditgesch�ftindustrie im Allgemeinen; 3) eine m�gliche Abnahme in der Bonit�t der Kreditnehmer; 4) �ndert im allgemeinen die �konomischen oder Betriebsbedingungen, die Pfandbriefdarlehenproduktion nachteilig beeinflussen konnten und -verk�ufe, Bedienung von Hypothekenkreditenrechte, Darlehengesetzesverletzungrate und/oder Darlehenr�ckstellungen; 5) die m�glichen sch�dlichen Wirkungen der unerwarteten �nderungen im Zinssatzklima; 6) nachteilige zugelassene Regelungen, besonders in den Rechtsstreit-�berschu�mieten der Firma entstanden durch Commercial Money Center, Inc.; 7) nachteilig oder zus�tzliche regelnde T�tigkeit, die eine negative Auswirkung nach der F�higkeit der Bank haben k�nnen, die Verhandlung mit EverBank durchzuf�hren; 8) irgendwelche verz�gert oder Schwierigkeit, wenn sie alle m�gliche schlie�enden Bedingungen erf�llen, die in der Kaufvereinbarung mit EverBank festgelegt werden; 9) m�gliche Schwierigkeiten und Ungewi�heiten bezogen auf der Abschaltung der Bedienung von Hypothekenkreditenplattform; 10) irgendwelche verz�gert oder Schwierigkeit in der Beendigung der Bilanz 2006 und in der Vorbereitung der Finanzberichte des ersten Viertels; und 11) irgendwelche materielle Justagen notwendig resultierend aus der Bilanz 2006. Weitere Informationen in bezug auf sind diese und andere Faktoren, die die Resultate der Firma der Betriebe auswirken k�nnen und solche Vorw�rts-schauende Aussagen in den Archivierungen der Firma mit der sek freigegeben werden, schlie�end unter dem Untertitel ?Einzelteil 1A ein. Gefahren Faktoren? in seinem j�hrlichen Bericht �ber Form 10-K f�r das Jahr beendet 31. Dezember 2005 und viertelj�hrliche Berichte �ber Form 10-Q f�r die Viertel beendeten 30. Juni 2006 und 30. September 2006, sowie ausstellen 99.2 zu seinem gegenw�rtigen Bericht �ber Form 8-K vorgelegt mit der sek am 3. Januar 2007, und bilden 12b-25 vorgelegt mit der sek am 11. Mai 2007. Ausgenommen wie von die Sicherheiten Gesetze gefordert dementiert die Firma jede m�gliche Absicht oder Verpflichtung, irgendwelche Vorw�rts-schauenden Aussagen zu aktualisieren oder zu verbessern, ob resultierend aus neuen Informationen, zuk�nftige F�lle oder anders.

Optionen

| Antwort einfügen |

| Boardmail an "soros" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "soros" |

|

Wertpapier:

Netbank Inc.

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Hirschmann" |

|

Wertpapier:

Netbank Inc.

|

1

Meine, die ich quasi auch erst vor wenigen Tagen gekauft habe, sind jetzt grade wieder bei 0. Tja trotz positiver Charttechnik sind hier schon mal 25% Verlust innerhalb von ein paar Tagen m�glich gewesen... und ich musste mich sehr, sehr disziplinieren, dass ich beim Tiefstkurs neulich nur die H�lfte geschmissen habe und nicht alle :-(

Ich w�rd aus Prinzip nicht vormittags in D �ber pari kaufen, selbst bei scheinbar guten Nachrichten. Denn wer wei�.

Sp�tnachmittags gegen 18 Uhr, wenn in USA Mittagspause ist, gibts manchmal noch g�nstigere Gelegenheiten.

Erst mal sehen wie es hier weitergeht.

Optionen

| Antwort einfügen |

| Boardmail an "Vermeer" |

|

Wertpapier:

Netbank Inc.

|

0

naja heulen tu ich nicht gerade ;--)) aber wenn man mit einem Papier lieb�ugelt und �berlegt und einen Tag sp�ter diesen Anstieg sieht, �rgert man sich ein kleines bisschen.

Wie du schon schriebst, es kommen noch Gelegenheiten.

Viel Gl�ck

Hirschi

Optionen

| Antwort einfügen |

| Boardmail an "Hirschmann" |

|

Wertpapier:

Netbank Inc.

|

1

Zu teuer einzukaufen ist viel schlimmer. Ganz besonders bei stark spekulativen Aktien.

Hab ich m�hsam und entbehrungsreich gelernt :-)

Es ist demnach wichtig, dass man bei allen sinkenden Kursen interessanter Aktien nicht vergisst sich zu freuen und sich zu sagen: die hab ich schon mal nicht zu teuer eingekauft.

Wenn man vergisst sich dar�ber auch zu freuen, dann kommt der Freu-Haushalt schnell ins Ungleichgewicht und man f�hlt sich �bertrieben ungl�cklich und m�chte heulen :-))

Entschuldigung, hab heut meinen philosophischen Tag !

Optionen

| Antwort einfügen |

| Boardmail an "Vermeer" |

|

Wertpapier:

Netbank Inc.

|

0

Kursgewinn f�r Euch leider fast wieder futsch aber f�r mich zum einsteigen super :-))

Optionen

| Antwort einfügen |

| Boardmail an "Hirschmann" |

|

Wertpapier:

Netbank Inc.

|

0

@Hirschi, bin auch noch nicht fett im plus, hatte zu 0,25gekauft!remember broadi, man brauchte geduld nicht wahr, hoffen wir mal das die 1 usd erstmal genommen wird?

B�rse

NASDAQ

Aktuell

0,3205 USD

Zeit

22.06.07 16:54

Diff. Vortag

+6,83 %

Tages-Vol.

260.801,54

Gehandelte St�ck

801.185

Geld

0,3205

Brief

0,3285

Zeit

22.06.07 16:54

Spread

2,4353%

Geld Stk.

300

Brief Stk.

200

Optionen

| Antwort einfügen |

| Boardmail an "soros" |

|

Wertpapier:

Netbank Inc.

|

0

Am Montag will man dann hoffentlich Nachschlag.

Sch�nes Wochenende.

Gru� carpe diem

Optionen

| Antwort einfügen |

| Boardmail an "carpe diem" |

|

Wertpapier:

Netbank Inc.

|