Crunch, im Prinzip bin ich bei Dir bei Deiner Einsch�tzung. Langfristig waren das nie gute Investments, aber mE konnte man die Zyklen gut spielen. Aber auch die ?Gro�en? in der Industrie haben doch seit Jahren oder noch nie den Investoren Freude bereitet. Selbst eine Ciena war jahrelang ein Rohrkrepierer, von INFN, RBBN, ACIA, OCLR, Nokia gar nicht zu sprechen.

Zu der Frage der Zahleneinsch�tzung: die Q2 Zahlen haben ? au�er beim Umsatz ? nicht richtig �berzeugt. Dennoch bin ich von der Reaktion der Aktie gestern �berrascht. Denn grosso modo ist Adtran Holdings mMn auf Kurs. Als Ergebnis habe ich gestern Abend eine erste Position aufgebaut.

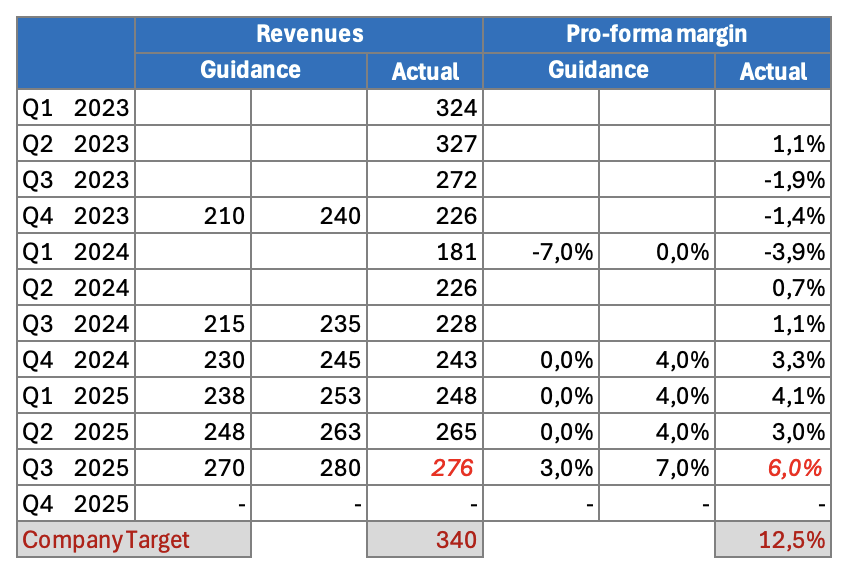

Warum ich denke, dass ADTN auf Kurs ist, wird aus der u.a. Kladde ersichtlich (wie kann man eigentlich ein Bild in der Mitte eines Postings platzieren, geht das bei ariva �berhaupt?). F�r Q3 habe ich das obere Ende der Guidance genommen, weil ADTN meistens dort landet.

Kernpunkte f�r mich:

- Adtran hat das tiefe Tal der 180-220 Mio Quartalsums�tze hinter sich gelassen

- Q2 Umsatz war bei +17%, f�r das laufende Quartal guidet man sogar +21%

- Das letzte Mal, dass ADTN einen Umsatz zwischen 270 und 280 Mio erzielt hat (Q3-2023), resultierte in einer pro-forma Marge von -1,9%; dieses Mal soll das einhergehen mit +3-7%; hier sieht man mE die signifikanten Kosten, die rausgenommen wurden

- Der Anstieg im Quartalsumsatz von 265 auf vllt 276 Mio von Q2 auf Q3 geht einher mit einer ca. Verdopplung der Marge; hier sieht man mE den deutlichen Hebel

- (FX Effekt kann ich schwer einsch�tzen)

|

Angeh�ngte Grafik:

bildschirmfoto_2025-08-06_um_09.png (verkleinert auf 60%)

Thread abonnieren

Thread abonnieren

).

).