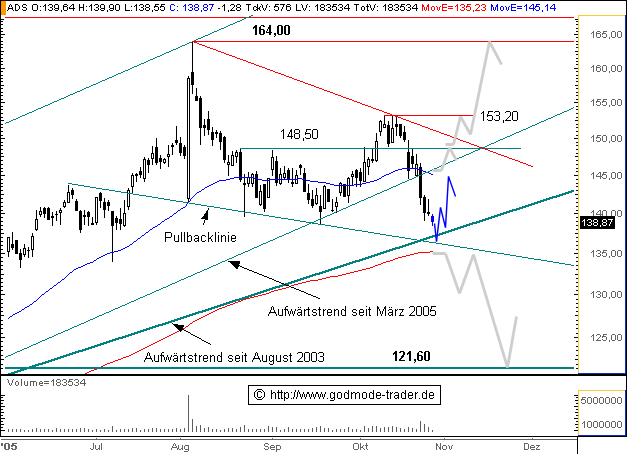

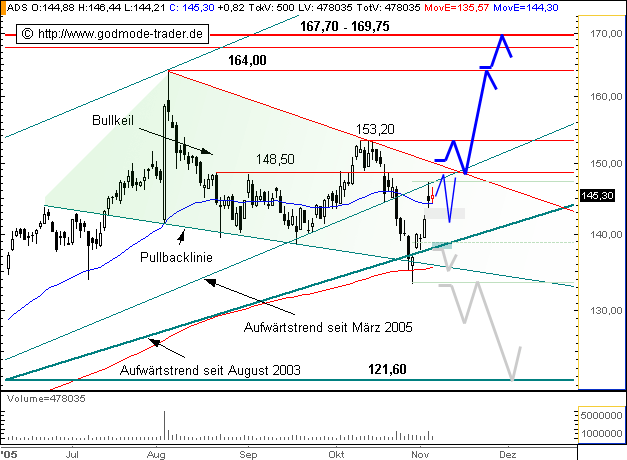

ANALYSE/Lehman hebt bei adidas EPS-Prognosen f�r 2005 und 2006

===

Einstufung: Best�tigt "Equal Weight"

Kursziel: Best�tigt 165,00 EUR

Sch�tzung Gew/Aktie 2005: Erh�ht auf 8,98 (8,37) EUR

2006: Erh�ht auf 9,90 (9,40) EUR

===

Der von adidas ausgewiesene Gewinn je Aktie im dritten Quartal liegt �ber den Erwartungen der Analysten von Lehman Brothers. Auch die Umsatzentwicklung sei stark, insbesondere mit den zweistelligen Zuwachsraten in Nord- und S�damerika sowie in Asien. Die �bernahme von Reebok st�rke die geographische Reichweite und sorge f�r ein ausgeglicheneres Markenportfolio. Durch den Zusammenschluss w�rden Synergien geschaffen, Kompetenzen zusammengef�hrt und letztlich die globale Pr�senz vorangetrieben. Die mit der �bernahme verbundenen Ergebnisziele halten die Analysten f�r erreichbar, vielleicht sogar f�r recht konservativ.

14.11.2005

|

1 |

2

1 |

2

Thread abonnieren

Thread abonnieren