Es ist rechtlich nicht zu beanstanden, wenn ein Vorstand seine wohlwollende Sicht der Dinge vertritt.

Aus diesem Grund k�nnte ein Forum wie dieses eine Bereicherung sein, um die Sichtweise zu relativieren. Leider ist das hier �ber weite Strecken nicht m�glich, weil sich eine Gruppe etabliert hat die jedwede sachliche Diskussion im Keim ersticken will. Diese Gruppe zieht es vor sich durch unsachliche P�beleien zu profilieren.

Treten dann doch die von den kritischen user erwarteten Verwerfungen ein, sind das doch l�ngst bekannte alte Geschichten, letztendlich soll man in die Zukunft schauen.

Hinsichtlich von Presseverlautbarungen - deren Adressat weniger die Institutionellen sind - ist anzumerken, das diese eifrig von verschiedenen Wirtschaftsdiensten verbreitet werden, hierbei handelt es sich zun�chst einmal um nichts weiter als weitergeleitete Informationen der IR Abteilung. Leicht zu verfolgen z.B. auf Finanznachrichten. Hier will dann jeder unter seinem Namen, so z.B. der Handelsblattverlag, zu den ersten geh�ren, welche DIE Information hat. De facto ist es, wie gesagt zun�chst nichts anderes als die �bernahme der IR Sichtweise.

Erst in einem zweiten Schritt befassen sich ggf. die Wirtschaftsredaktionen mit der Thematik und dann kommt es gerade bei K+S zu den Relativierungen.

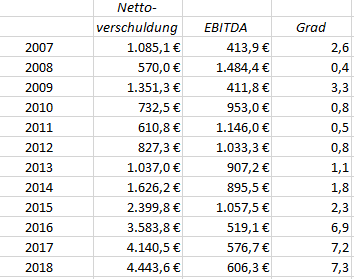

Ein gro�es Thema bei K+S ist bekanntlich die Verschuldung. Hierzu hat sich der CEO Dr. Lohr am 15.03.2018 auf der Bilanzpressekonferenz zum GJ 2017 ge�u�ert:

" (...) Das durch uns gesetzte Ziel, den Verschuldungsgrad bis 2020 zu halbieren, hat in der gesamten K+S Gruppe nicht nur die Kostendisziplin weiter erh�ht, sondern auch bei den Investitionen schauen wir nun noch genauer hin. Das d�rfte dazu f�hren, dass wir uns auch in 2018 noch einmal deutlich verbessern. (...)"

Wie die unten stehende �bersicht zeigt, hat sich der Vorstand wieder einmal geirrt. Sowohl die Nettoverschuldung als auch der Verschuldungsgrad sind gestiegen.

Und �berhaupt, was bedeutet es den Verschuldungsgrad zu halbieren? Der "schnelle Leser" k�nnte glauben die damaligen Schulden (31.12.2017) von 4.140 Mio Euro auf 2.070 Mio Euro senken. Das ist aber ausdr�cklich nicht damit gemeint. Sondern nur der VerschuldungsGRAD soll halbiert werden. Die Referenzgr��e hierzu ist der 30.06.2017. Seinerzeit betrug die Nettoverschuldung 3.745 Mio Euro und der Verschuldungsgrad 8,1.

Am 31.12.2018 lag die Nettoverschuldung dann bei 4.444 Mio Euro, der Grad bei 7,3. Selbst wenn der Vorstand die Nettoverschuldung unver�ndert bei extremen 4.444 Mio Euro einfriert, aber das EBITDA auf 850 Mio Euro hebt, f�llt der Verschuldungsgrad schon auf 5,2.

Wie gesagt, so die Sichtweise des Vorstands.

Als K+S noch Luft zum Atmen hatte, war die Verschuldung deutlich < 1Mrd. Euro.

|

Angeh�ngte Grafik:

screenshot_(613).png

1 |

... |

1447 |

1448 |

|

1450 |

1451 |

...

| 2765

1 |

... |

1447 |

1448 |

|

1450 |

1451 |

...

| 2765

Thread abonnieren

Thread abonnieren