|

"Die US-Arbeitsmarktdaten vom Freitag sch�rten auch zu Wochenbeginn Spekulationen auf baldige Zinssenkungen in den USA. Hoffnungen auf einen anziehenden Konsum nach den Feiertagen in China und m�gliche staatliche St�tzungsma�nahmen f�r den chinesischen Immobiliensektor sorgten auch in Asien f�r gute Stimmung. So stieg der DAX� zeitweise auf 18.200 Punkte. Morgen steht eine Flut von Unternehmenszahlen zur Ver�ffentlichung an. Apple l�dt zudem zur Keynote.

Die Anleihem�rkte waren heute auf Konsolidierungskurs. Sowohl in Europa als auch in den USA gaben die Renditen von kurz- und langfristigen Staatspapieren teilweise deutlich nach. Die Edelmetalle profitierten von dieser Entwicklung. Gold und Silber legten deutlich zu. Die bullishe Stimmung bei den Aktien, Anleihen und Edelmetallen kam am �lmarkt kaum an. Die Notierung f�r das Barrel Brent Crude Oil stagnierte bei rund 83,50 USD. Unternehmen im Fokus

BioNTech brach nach schwachen Zahlen ein. Deutsche Post und RWE notierten heute Ex-Dividende. Eckert & Ziegler hat bei EUR 37,75 einen wichtigen Kreuzwiderstand �berwunden. Die n�chste H�rde liegt bei EUR 39,70. Henkel erreichte nach der Prognoseerh�hung und positiven Analystenkommentaren den h�chsten Stand seit Anfang 2022. Hugo Boss kann sich nach dem Kurssturz der vergangenen Woche bei EUR 48,30 zun�chst fangen. Xiaomi hat Infineon als Halbleiterhersteller des ersten E-Autos ausgew�hlt. Die Aktie des Chipherstellers legte daraufhin zu. Beim Batterieherstellers Varta scheint die Talfahrt des Aktienkurses zun�chst gestoppt. In den zur�ckliegenden Tagen zog das Papier sogar deutlich an. Kommende Woche wird der Konzern Zahlen und m�glicherweise einen neuen Restrukturierungsplan vorlegen.

Morgen melden aus Europa unter anderem About You, Deutsche Post, Ferrari, Fresenius Medical Care, Heidelberg Materials, Infineon, Jungheinrich, Kl�ckner, Metro, Norma Group, Schaeffler, Siemens Healthineers, Teamviewer Wacker Neuson und Zalando. Aus den USA kommen Zahlen von Walt Disney. Applel�dt zu Keynote. Wichtige Termine:

- Germany-Trade

- Germany-Industrial Orders

- Germany-PMI Construction

- ECB publishes weekly bond purchase and balance sheet data

- Minneapolis Federal Reserve Bank President Kashkari speaks on the economy

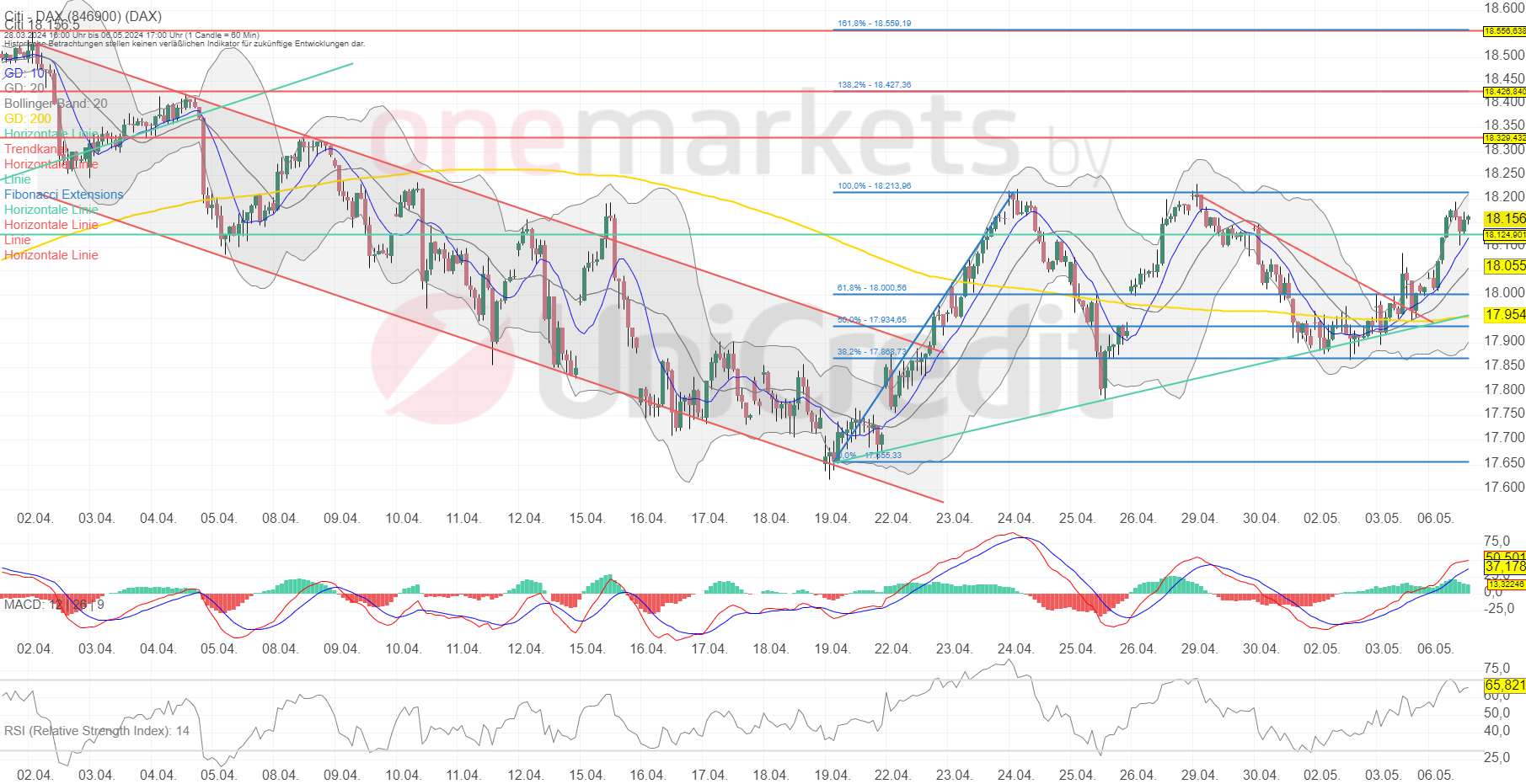

Chart: DAX�Widerstandsmarken: 18.214/18.329/18.426/18.556 Punkte Unterst�tzungsmarken: 17.806/17.868/17.934/18.000/18.124 Punkte Der DAX� startete freundlich in den Handel und hangelte sich im Tagesverlauf auf rund 18.200 Punkte nach oben. Zwar konnte der Index das Tageshoch nicht ganz halten. Das j�ngste Hoch von 18.213 Punkten bleibt dennoch in greifbarer N�he. Der kurzfristige MACD-Indikator zeigt leicht nachlassendes Momentum. Der kurzfristige RSI-Indikator notiert jedoch noch nicht im �berkauften Bereich. Gelingt der Ausbruch �ber das Level er�ffnet sich weiteres Potenzial bis 18.329 Punkte. Zwischen 17.868 und 18.000 Punkten findet der Leitindex weiterhin eine breite Unterst�tzungszone."

DAX� in Punkten; Stundenchart (1 Kerze = 1 Stunde)

Betrachtungszeitraum: 29.04.2024 ? 06.05.2024. Historische Betrachtungen stellen keine verl�sslichen Indikatoren f�r zuk�nftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de DAX� in Punkten; Wochenchart (1 Kerze = 1 Woche)

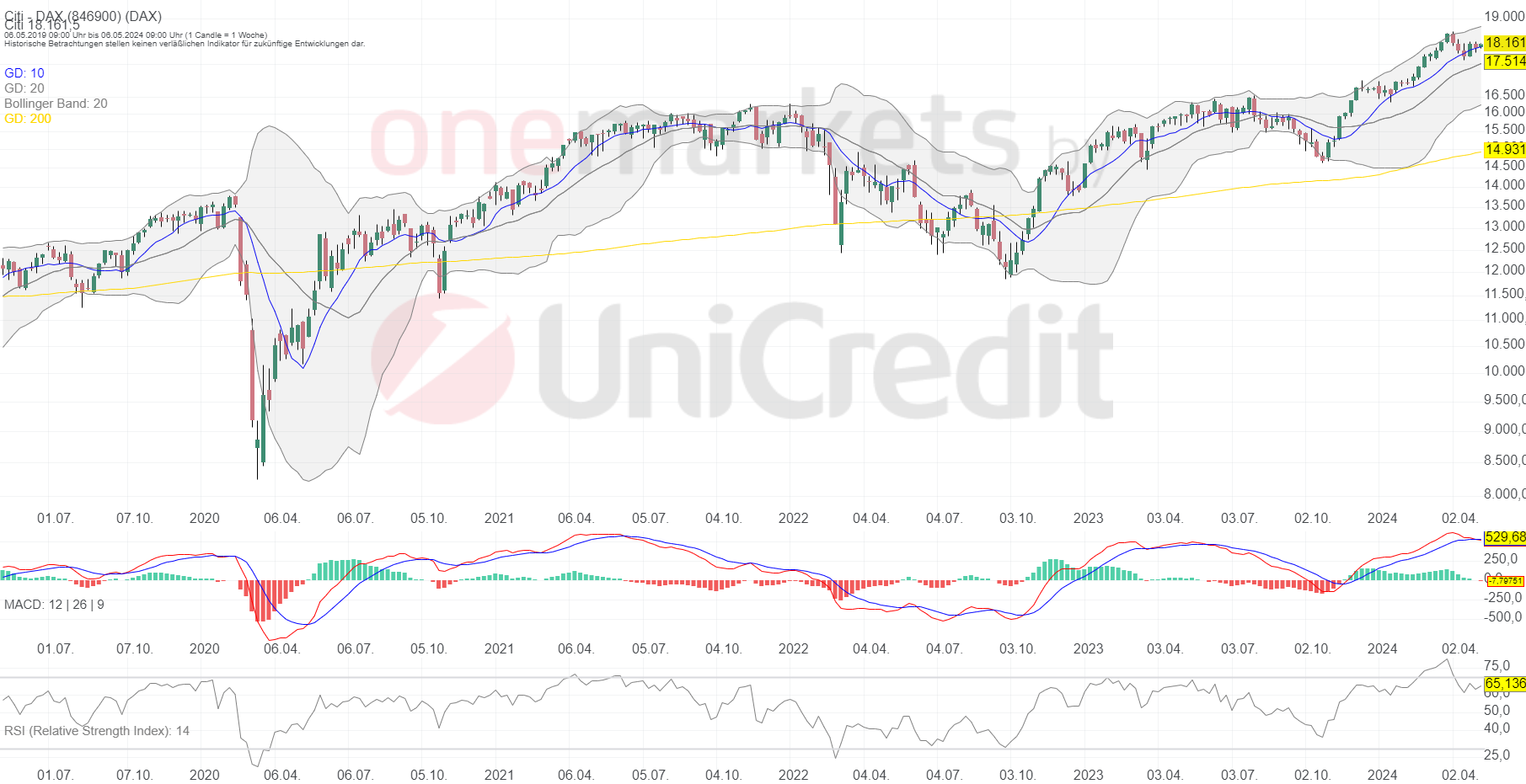

Betrachtungszeitraum: 07.05.2019 ? 06.05.2024. Historische Betrachtungen stellen keine verl�sslichen Indikatoren f�r zuk�nftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de

Quelle: Tagesausblick f�r 07.05.: DAX ? Zinsspekulationen st�tzen. Bilanzdaten und Apple-Keynote im Blickpunkt ? onemarkets Blog (onemarkets by UniCredit)

|

Thread abonnieren

Thread abonnieren

{kind=link}

{kind=link}